Какие коды бюджетной классификации (КБК) по ЕНВД определены на 2018 год? Изменились ли КБК по ЕНВД? Утверждены ли новые коды по единому налогу на вмененный налог? В данной статье представлена актуальная таблица с расшифровкой КБК по ЕНВД на 2021 год, а также приведен образец платежного поручения на перечисление единого налога. Таблица может пригодиться юридическим лицам и ИП. Если в платежке указать неверный КБК, надо будет уточнять платеж. Также см. “Изменения по ЕНВД в 2021 году“.

Когда платить ЕНВД в 2021 году

Рассчитанную сумму ЕНВД перечислите в 2021 году бюджет не позднее 25-го числа первого месяца, следующего за истекшим налоговым периодом (кварталом). Это предусмотрено пунктом 1 статьи 346.32 НК РФ. Следовательно, сроки уплаты ЕНВД в 2021 году следующие:

| Сроки уплаты ЕНВД в 2021 году | |

| За IV квартал 2021 года | Не позднее 25.01.2018 |

| За I квартал 2021 года | Не позднее 25.04.2018 |

| За II квартал 2021 года | Не позднее 25.07.2018 |

| За III квартал 2021 года | Не позднее 25.10.2018 |

Также см. «Сроки уплаты ЕНВД в 2021 году».

Календарь отчетности и уплаты налога на ЕНВД

Декларация ЕНВД сдается в сроки, указанные в статье 346.32 НК РФ — не позднее 20-го числа первого месяца, следующего за отчетным кварталом. При этом действует правило: если крайний срок сдачи декларации выпадает на выходной или праздничный день, то он переносится на следующий рабочий день. Однако в 2021 году все эти дни будут рабочими, поэтому переноса крайней даты не будет.

Сроки сдачи декларации ЕНВД в 2021 году для ИП и организаций

| Отчетный период | Крайний срок сдачи декларации |

| 4 квартал 2021 года | 20.01.2020 |

| 1 квартал 2021 года | 20.04.2020 |

| 2 квартал 2021 года | 20.07.2020 |

| 3 квартал 2021 года | 20.10.2020 |

| 4 квартал 2021 года | 20.01.2021 |

Советуем для подготовки декларации ЕНВД воспользоваться нашим онлайн-сервисом. Потратьте всего несколько минут, и вы получите готовую к печати и правильно заполненную отчетность.

Сформировать декларацию ЕНВД

Декларация ЕНВД содержит в себе сведения о сумме налога к перечислению в бюджет, поэтому ИФНС сразу сможет проконтролировать их своевременную и полную уплату. Для этого отводится всего 5 дней, т.е. крайний срок перечисления — не позднее 25-го числа первого месяца, следующего за отчетным кварталом.

Сроки уплаты ЕНВД в 2021 году (с учетом переноса выходных дней)

| Отчетный период | Крайний срок уплаты налога |

| 4 квартал 2021 года | 27.01.2020 |

| 1 квартал 2021 года | 27.04.2020 |

| 2 квартал 2021 года | 27.07.2020 |

| 3 квартал 2021 года | 26.10.2020 |

| 4 квартал 2021 года | 25.01.2021 |

Не уверены, что правильно рассчитали налог на вмененный доход? Проверьте сумму на нашем калькуляторе ЕНВД. А при необходимости вы можете обратиться на бесплатную консультацию к специалистам 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Куда платить

В 2021 году ЕНВД платите по реквизитам ИФНС, которой подведомственна территория, где ведется «вмененная» деятельность. При этом организация должна быть зарегистрирована ИФНС в качестве плательщика ЕНВД (п. 2 ст. 346.28, п. 3 ст. 346.32 НК РФ). Однако если определенные виды бизнеса, которых данные правила не касается, а именно:

- развозная и разносная торговля;

- размещение рекламы на транспортных средствах;

- оказание услуг по перевозке пассажиров и грузов.

По этим видам бизнеса организации не встают на учет в качестве плательщиков ЕНВД по месту ведения своей деятельности. Поэтому ЕНВД они платят по местонахождению головного офиса.

Срок уплаты ЕНВД в 2021 году

Согласно статье 346.32 НК РФ, перечисление налогов в бюджет для индивидуальных предпринимателей и организаций, использующих ЕНВД, производится до 25-го числа следующего за налоговым периодом (кварталом) месяца. Последний раз заплатить ЕНВД нужно за 4 квартал 2020 года — до 25 января 2021.

Уплата налога в бюджет возможна раньше указанных сроков, а перечисленные даты являются крайними для осуществления платежа. Что касается штрафов и пени, то их следует перечислять по мере их признания. Если налоговая требует уплаты штрафов и пени, ориентируйтесь на дату, которая указана в требовании.

Код бюджетной классификации на 2018 год

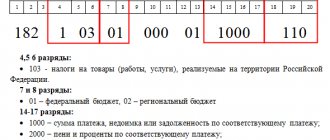

Код бюджетной классификации для уплаты ЕНВД в 2021 году – 182 1 0500 110. В платежных поручениях надо ставить этот 20-значный КБК для уплаты ЕНВД за 1 квартал 2021 года и последующие отчетные периоды.

Если кроме налога необходимо заплатить пени или штраф, КБК будут различаться четырьмя знаками с 14 по 17-й. Значения этих кодов следующие:

- для вмененного налога – 1000;

- пени – 2100;

- штраф – 3000.

В итоге таблица с КБК по ЕНВД на 2021 год выглядит так:

Таблица КБК с 2021 года для ООО и ИП

| Вид платежа | Реквизиты КБК |

| Вмененный налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штраф | 182 1 0500 110 |

Сроки оплаты

Сроки оплаты установлены в ст. 346.32 НК РФ. Крайний срок оплаты — до 25 числа месяца, следующего за отчетным кварталом. В 2021 году сроки такие:

- за IV квартал 2021 г. — до 27 января (25.01 — суббота);

- за I квартал — до 27 апреля (25.04 — суббота), но из-за пандемии перенесли на 26.10.2020;

- за II квартал — до 27 июля (25.07 — суббота), но из-за пандемии перенесли на 25.11.2020;

- за III квартал — до 26 октября (25.10 — воскресенье);

- за IV квартал — до 25 января 2021 года.

За задержку платежа будут начислены пени. Действующий КБК по пеням за ЕНВД для ИП и ООО — 182 1 0500 110. Пени перечисляют на основании требования из ИФНС.

Правовые документы

- ст. 346.26 НК РФ

- приказом Минфина №207н от 29.11.2019

- ст. 346.32 НК РФ

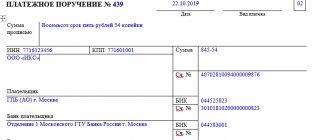

Образец платежного поручения на уплату ЕНВД в 2021 году

КБК на уплату ЕНВД в платежном поручении нужно указывать в поле 104.

Что касается других полей платежного поручения на уплату текущих платежей по ЕНВД в 2021 году, то обратите внимание на следующее:

- в поле 105 «ОКТМО» — ОКТМО муниципального образования, в котором компания или предприниматель состоят на учете в качестве плательщика «вмененного» налога;

- в поле 106 «Основание платежа» – по текущим «вмененным» платежам — «ТП»;

- в поле 107 «Показатель налогового периода» — номер квартала, за который перечисляется ЕНВД. Допустим, «КВ.01.2018»;

- в поле 108 «Номер документа» – по текущим платежам «0»;

- в поле 109 «Дата документа основания платежа» – по текущим платежам — дата подписания декларации по ЕНВД;

- поле 22 «УИН» – заполняют в том случае, если компания (ИП) платит вмененный налог по требованию ИФНС. Тогда этот реквизит будет в требовании налоговиков. Иначе в поле 22 — «0».

- поле 110 «Тип платежа» – не заполняется.

Пример:

ООО «Стелла» вносит ЕНВД за 1 квартал 2021 года. Срок уплаты ЕНВД за 1 квартал – не позднее 25 апреля 2021 года. В поле 104 платежки компания укажет КБК – 182 1 05 02010 02 1000 110. В поле 101 ООО «Стелла» запишет 01, в поле 105 будет ОКТМО, в поле 106 – ТП, в поле 107 – КВ.01.2018. В поле 108 бухгалтер поставит 0, в поле 109 – дата подписания декларации по ЕНВД за 1 квартал 2018 года. В поле 21 –5, в поле 22 – 0.

Читать также

16.11.2017

КБК для уплаты пени по ЕНВД для ИП и юридических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по единому налогу на вменённый доход для ИП и юридических лиц | пени | 182 1 05 02010 02 2100 110 |

| проценты | 182 1 05 02010 02 2200 110 | |

| штрафы | 182 1 05 02010 02 3000 110 | |

ФАЙЛЫ

Коды бюджетной классификации для ИП, работающих на ЕНВД

Все ИП делают два вида бюджетных платежей: налоговые и социальные. КБК, применяемые при уплате налогов, пени и штрафов по ним, зависят от системы налогообложения. Код для уплаты ЕНВД будет одинаков и при самостоятельной работе, и при наличии наёмных работников. Только в последнем случае предприниматели платят ещё и НДФЛ за сотрудников (КБК — 182 1 01 02010 01 1000 110). Коды для перечисления страховых взносов являются общими для всех индивидуальных предпринимателей.

Таблица: КБК для оплаты страховых взносов

| № по порядку | Вид страховых взносов | Используемые КБК | |

| В 2021 – 2021 гг. | До 01.01.2017 г. | ||

| 1 | Обязательное пенсионное страхование (ОПС) | 182 1 0210 160 | 182 1 0200 160 |

| 2 | Обязательное медицинское страхование (ОМС) | 182 1 0213 160 | 182 1 0211 160 |

| 3 | Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) | 182 1 0210 160 | 182 1 0200 160 |

| 4 | Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний («травматизм») | 393 1 0200 160 | |

| 5 | ОПС на работах с вредными условиями труда (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 | |

| 6 | ОПС на работах с вредными условиями труда (доптариф зависит от результатов спецоценки) | 182 1 0220 160 | |

| 7 | ОПС на работах с тяжёлыми условиями труда (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 | |

| 8 | ОПС на работах с тяжёлыми условиями труда (спец тариф зависит от результатов спецоценки) | 182 1 0220 160 | |

| 9 | ОПС на себя | 182 1 0210 160 | 182 1 0200 160 |

| 10 | ОПС на себя (1%, при превышении суммы годового дохода в 300 тыс. р.) | 182 1 0210 160 | 182 1 0200 160 |

| 11 | ОМС за себя | 182 1 0213 160 | 182 1 0211 160 |

Таблица: КБК для налоговых платежей по ЕНВД

| № по порядку | Вид платежа | КБК |

| 1 | ЕНВД, включая долги и дополнительные расчёты | 182 1 0500 110 |

| 2 | Пени с ЕНВД | 182 1 0500 110 |

| 3 | Проценты с ЕНВД | 182 1 0500 110 |

| 4 | Штрафы с ЕНВД | 182 1 0500 110 |

Какой КБК по ЕНВД в 2021 году?

В 2021 году КБК по ЕНВД не изменились по сравнению с 2021 годом. Как и раньше, КБК зависит от типа платежа (налог, пени или штраф по нему):

| Тип платежа по ЕНВД | КБК |

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штраф | 182 1 0500 110 |

Отличия в КБК по типу платежа (налог, пени, штраф) – лишь в 14-17 разрядах (1000, 2100, 3000 соответственно).

По приведенным в таблице КБК перечисляют налог, пени и штрафы как организации, так и индивидуальные предприниматели, применяющие ЕНВД.

Стоит отметить, что КБК-ЕНВД (2019) для юридических лиц такие же, как и КБК-ЕНВД (2019) для ИП.

Куда уплачивать ЕНВД

Уплату налогов в бюджет по вмененке, а также уплату штрафов, процентов и пени, производите по реквизитам налоговой инспекции, где предприниматель или организация числится как плательщик ЕНВД. Однако данное условие не касается некоторых видов деятельности:

- перевозка пассажиров или грузов;

- размещение рекламных материалов на транспорте;

- торговля, которая осуществляется посредством развоза или разноса.

ИП или организации, занимающиеся перечисленными видами деятельности, могут уплачивать ЕНВД по месту жительства или адресу главного офиса организации. Также, согласно п. 3 ст. 346.28 НК РФ, ИФНС, в которую необходимо уплачивать налог, будет указана в уведомлении сразу после постановки на учет в качестве плательщика ЕНВД.

КБК по налоговым расчетам ИП на ЕНВД

В таблице приведены КБК для 2020-2021 годов, которые могут понадобиться ИП, работающему на вмененке.

ВАЖНО! В 2021 году перечень КБК регламентирован приказом Минфина от 08.06.2020 №99н. В 2021 году перечень кодов КБК определяется новым приказом Минфина от 29.11.2019 № 207н, но КБК по ЕНВД он не изменил. Какие КБК поменялись, узнайте здесь.

| Платеж | Что оплачивается | КБК 2020-2021 |

| ЕНВД | Сам налог, включая долги и дополнительные расчеты | 182 1 0500 110 |

| Пени | 182 1 0500 110 | |

| Штрафы | 182 1 0500 110 | |

| Взносы на ОПС | Взносы за работников за периоды с 2021 года | 182 1 0210 160 |

| Взносы ИП за себя (в 2019-2021 годах для фиксированной части и для 1% с суммы годового дохода сверх 300 000 руб. используется единый КБК) | 182 1 0210 160 | |

| Взносы на ОМС | Взносы за работников за периоды с 2021 года | 182 1 0213 160 |

| Страховые взносы ИП за себя за периоды с 2021 года | 182 1 0213 160 | |

| Взносы по ФСС | Взносы по временной нетрудоспособности и в связи с материнством за работников за периоды с 2021 года | 182 1 0210 160 |

| Взносы по несчастным случаям и травматизму за работников | 393 1 0200 160 | |

Платим ЕНВД без пеней

Чтобы не возникала обязанность по уплате пеней, ЕНВД нужно уплачивать в сроки, установленные ст. 346.32 НК РФ. Делать это нужно ежеквартально. За истекший квартал — не позднее 25-го числа первого месяца следующего квартала (п. 1 ст. 346.32 НК РФ). Когда крайняя дата срока уплаты ЕНВД приходится на выходной или нерабочий праздничный день, уплатить налог можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ). Просрочкой это считаться не будет, а потому и пени не начисляются. Чтобы избежать пени, ЕНВД за налоговые периоды 2021 года должен быть уплачен в следующие сроки:

| Налоговые периоды 2021 года | Срок уплаты ЕНВД |

| 1-ый квартал | 25.04.2019 |

| 2-ой квартал | 25.07.2019 |

| 3-ий квартал | 25.10.2019 |

| 4-ый квартал | 25.01.2020 |

Отчетность (ЕНВД) для ИП в 2019 году

| Период | Срок сдачи ЕНВД |

| 4 квартал 2021 года | 21 января 2021 года |

| 1 квартал 2021 года | 22 апреля 2021 года |

| 2 квартал 2021 года | 22 июля 2021 года |

| 3 квартал 2021 года | 21 октября 2021 года |

За непредставление налоговой декларации по ЕНВД в 2019 году в установленные сроки предусмотрено начисление штрафа в размере 5% от суммы налога, подлежащего уплате, но не более 30% от данной суммы налога и не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

КБК по ЕНВД при оплате пеней и штрафов ИП

По общему правилу для выплаты пени или штрафа используется в целом тот же КБК, что и для налога, но четырнадцатая от начала (или седьмая, если считать от конца кода) цифра с единицы заменяется на двойку, когда уплачивается пеня, и тройку в случае погашения штрафа.

Таким образом, КБК по ЕНВД выглядят так:

- 182 1 0500 110 — для собственно налога;

- 182 1 0500 110 — для пени;

- 182 1 0500 110 — для штрафа.

Аналогичный порядок действует и в отношении НДФЛ, уплачиваемого ИП на ЕНВД, с доходов его работников:

- 182 1 0100 110 — налог;

- 182 1 0100 110 — пеня;

- 182 1 0100 110 — штраф.

Это же правило применяется и к страховым взносам, но здесь есть свои исключения, для которых оно не работает.