Что проверяется

Так как единственный значимый показатель в форме – это количество сотрудников и никаких налогов или сборов, причитающихся к уплате в ней нет, то встает вопрос – зачем она требуется?

Дело в том, что от численности персонала зависит, в каком виде подаются некоторые отчеты и декларации – в бумажном варианте или электронном. Например, расчет 6-НДФЛ в ИФНС, форма 4-ФСС в Фонд Соцстраха подаются исключительно в электронном виде, если численность сотрудников превышает 25 человек, а электронные налоговые декларации обязательны при численности свыше 100 человек.

Среднесписочная численность – один из критериев отнесения субъекта к малому (или микро-) предпринимательству. Также НК установлены ограничения по численности:

- при ЕНВД;

- для возможности применения УСН;

- при оформлении патента.

Чтобы отследить, имеет ли право применять субъект такой режим, а также для других подобных целей, и введена форма.

Для чего нужен ССЧ

Многие бухгалтеры и кадровики знают, что ССЧ — это небольшой отчет о числе лиц, работающих в организации или в штате у индивидуального предпринимателя. Форма отчета утверждена приказом ФНС №ММ-3-25/[email protected] от 29.03.2007 и выглядит так:

от экспертов КонсультантПлюс.

Раньше среднесписочная численность работников ИП без сотрудников всегда подавалась по этой же форме. Бланк выглядит простым, но надо учитывать особенности подсчета количества трудящихся. Инструкция расчета приведена в указаниях, изложенных в письме ФНС №ЧД-6-25/[email protected] от 26.04.2007.

Цели отчета:

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т. д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас подают ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Таким образом, ССЧ для ИП без работников или с работниками позволяет налоговикам контролировать некоторые аспекты хозяйственной деятельности налогоплательщика.

Среднесписочная численность работников ИП без работников

Бланк Расчета среднесписочной численности утвержден ФНС РФ (приказ ФНС РФ от 29.03.2007 № ММ-3-25/[email protected]). Рекомендации по заполнению приведены в письме ФНС от 26.04.2007 № ЧД-6-25/[email protected], а порядок расчета содержится в приказе Росстата № 772 от 22.11.2017.

В численность включаются все работники, оформленные по трудовому договору, и не включаются:

- работающие по договорам гражданско-правового характера;

- сотрудники в отпуске по беременности и родам и по уходу за детьми;

- внешние совместители.

Считается количество сотрудников за каждый день периода и делится на количество дней этого же периода. Форма годовая, поэтому данные берутся за год.

Важно: у индивидуального предпринимателя может не быть сотрудников на начало и конец года, но в течение годового периода – люди принимались и увольнялись. Расчет в таком случае необходим, так как может получиться не нулевая среднесписочная численность (0,5 по арифметическим правилам округляется до 1), и тогда подавать сведения предприниматель обязан. Штраф за непредставление – 200 рублей (п.1 ст. 126 НК).

Как заполнить

Актуальный бланк утвержден приказом ФНС №ММ-3-25/ от 29.03.2007. Методология подсчета ССЧ утверждена приказом Росстата №772 от 22.11.2017. В письме ФНС №ЧД-6-25/ от 26.04.2007 указано, как заполнить среднесписочную численность ИП без работников: предприниматели без штата сотрудников не подают отчетные сведения в налоговую инспекцию.

Остальные предприниматели рассчитывают отчетные сведения следующим образом: количество присутствующих сотрудников за каждый день в течение месяца суммируется и делится на количество календарных дней в месяце. Данные за каждый месяц суммируются и делятся на 12, никаких исключений и вычетов не предусмотрено.

В расчете учитывается только персонал, с которым работодатель обязан заключать трудовые договоры. По нормам ИП без работников сдают среднесписочную численность, только если в отчетном периоде в штате числились служащие. Включение самого ИП без наемных служащих в ССЧ не требуется.

В справке не учитывается персонал, который:

- ведет трудовую деятельность за пределами РФ;

- переведен в другую организацию;

- устроен по ученическому договору;

- находится в декретных отпусках и др.

Подробнее: «Среднесписочная численность работников: отчет в налоговую».

Если среднесписочная численность ИП без работников получилась «нулевой»

Если сотрудников не было, численность нулевая – включается ли сам предприниматель в численность? ИП не является наемным работником, трудовой договор он сам с собой не заключает, поэтому при расчете численности «работников» в их число он не входит. В абзаце п.3 ст. 80 НК прямо указывается, что форма должна подаваться «предпринимателем, привлекавшим в указанный период наемных работников».

Таким образом, среднесписочная численность работников ИП без сотрудников не сдается.

Сроки подачи

Сведения о среднесписочной численности сотрудников нужно сдать в налоговую инспекцию не позднее 20 января 2021 года (включительно). Так сказано в п. 3 ст. 80 НК РФ. Этот отчет будет за 2017-й год, поскольку документ представляют раз в год.

Соблюдать требование о сроке обязаны все организации – ООО, ЗАО, ПАО и др.). Причем независимо от наличия или отсутствия работников.

Если процедура регистрации юрлица прошла совсем недавно, то отчет отправляют до 20-го числа месяца, который идет после месяца открытия.

Подробнее об этом см. «Когда сдавать отчет о среднесписочной численности за 2021 год».

Что касается бизнесменов, то сведения о среднесписочной численности работников ИП подают при условии, что:

- стоят на учете в качестве нанимателя;

- используют наемный труд.

К ним предъявляют аналогичное требование по сроку (кроме правила следующего месяца после создания/реорганизации).

Рассматриваемый отчет ИП сдают в ИФНС по месту жительства.

Если налоговая все равно запрашивает отчет

Бывают ситуации, когда в одном году у ИП трудились наемные сотрудники, а в следующем году уже нет. Проверяя, все ли отчитались, налоговики находят таких ИП и направляют требования о сдаче документа или представлении пояснений (информации). Игнорировать такое требование не стоит во избежание штрафа. Чтобы этого не случилось, достаточно в ответ написать письмо о том, что наемных сотрудников нет, среднесписочный показатель численности – «0». В конце письма можно указать на то, что в такой ситуации предприниматель без наемных работников не обязан сдавать запрашиваемые сведения, сославшись на п. 3 ст. 80 НК РФ.

Когда нет персонала: сдают ли ИП среднесписочную

Нередко коммерсанты самостоятельно ведут свои хозяйственные дела, не нанимая людей или привлекая членов семьи (друзей) без заключения трудового договора. В этом случае сдавать рассматриваемый отчет не нужно. Аналогичное правило действует при заключении договоров только гражданско-правового толка.

Освобождение от сдачи среднесписочной по ИП без работников возможно на основании п. 3 ст. 80 НК РФ. Эта норма устанавливает круг лиц, которые обязаны сдавать в ИФНС отчет о среднем количестве персонала за год: ЮЛ и ИП, использующие наемный труд.

Таким образом, штраф за непредставление отчета или нарушение срока грозит только коммерсантам, которые заключали трудовой договор. ИП без работников среднесписочную численность за 2021 год не подают. Поэтому, в случае получения уведомления с подобным требованием нужно сообщить налоговикам об ошибке.

Читать также

11.12.2017

Формулы расчета среднесписочной численности

Расчет среднесписочной численности организации не сильно сложен, он, тем не менее, иногда вызывает некоторые затруднения. Для этого рассмотрим пример расчета более детально.

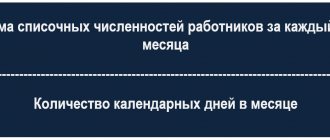

Среднесписочная численность сотрудников за календарный год рассчитывается на основе среднесписочной численности сотрудников за календарные месяцы. При этом необходимо суммировать 12 полученных показателей и разделить на 12, то есть:

СрСЧ (год) = [ СрСЧ (январь) + СрСЧ (февраль) + СрСЧ (март) + СрСЧ (апрель) + СрСЧ (май) + СрСЧ (июнь) + СрСЧ (июль) + СрСЧ (август) + СрСЧ (сентябрь) + СрСЧ (октябрь) + СрСЧ (ноябрь) + СрСЧ (декабрь) ] / 12

Что касается среднесписочной численности за месяц, то она высчитывается путем суммирования всех сотрудников, которые полностью отработали весь месяц и деления полученного результата на количество календарных дней. Расчет выглядит следующим образом:

СрСЧ (месяц) = сумма всех сотрудников, полностью отработавших месяц / кол-во календарных дней

Даже если некоторые сотрудники находились в ежегодном отпуске, в командировке или болели, их все равно необходимо учитывать, поскольку они находятся в штате работников организации. В расчет не берутся те сотрудники, которые являются внешними совместителями, находящиеся в отпуске по уходу за ребенком, в отпуске за свой счет, оформленные по гражданско-правовым договорам, отправленные на обучение с отрывом от производства и получением стипендии, а также непосредственно сам индивидуальный предприниматель.

При расчете среднесписочной численности сотрудников в большинстве случаев получается дробный результат, который необходимо округлить до целого числа. Делается это по правилам математики:

- десятичный знак от 5 и больше округляется в большую сторону с прибавлением целой единицы;

- десятичный знак 4 и меньше округляется в меньшую сторону без прибавления целой единицы.

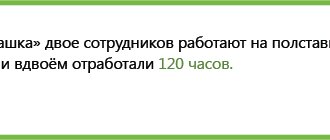

Если в организации имеются сотрудники, которые работают больше, чем на одну ставку, к примеру, на 1,25 или 1,5, они должны учитываться как один человек, то есть принимается к расчету 1-ца. Что касается сотрудников, работающих неполный рабочий день, то они учитываются пропорционально отработанному ими времени. При этом производится следующий расчет среднесписочной численности по сотрудникам, работающим неполный день:

СрСЧ (неполная занятость за месяц) = кол-во отработанных чел-час / продолжительность трудового дня / кол-во рабочих дней месяца

Продолжительность трудового дня также может быть различна для предприятий: стандартной считается 40-часовая неделя или 8-часовой рабочий день, но также может быть 20-часовая неделя и 4-часовой рабочий день и др.

В том случае, когда по каким-либо причинам индивидуальный предприниматель не вел производственную деятельность, за эти месяцы среднесписочная численность принимается равной 0.

Особенности для ИП: среднесписочная численность с работниками и без них

До 2014 года все ИП обязаны были представлять в налоговые органы сведения о среднесписочной численности сотрудников, нанятых для выполнения каких-либо должностных обязанностей. Начиная с 2014 года такая обязанность отменена на законодательном уровне (ст.80 Налогового Кодекса РФ). Таким образом, сдавать сведения обязаны только те индивидуальные предприниматели, которые привлекали сотрудников на основании трудовых договоров.

Если, к примеру, предприниматель использует труд членов своей семьи, при этом не оформляя трудовых отношений, то эти люди не используются для расчета среднесписочной численности. В таком случае при отсутствии нанятых сотрудников отчетность к сдаче не обязательна.

Итак, если деятельность зарегистрирована в качестве индивидуального предпринимательства, необходимо помнить о следующих моментах:

| Пункт | Комментарий |

| Сдача отчета о среднесписочной численности | Обязанность предпринимателей, использующих наемный труд на основе трудового договора |

| Государственные органы приема отчетности | В налоговую инспекцию по месту регистрации |

| Срок сдачи отчета | – не позднее 20-го числа января года, следующего за отчетным годом; – не позднее 20-го числа месяца, следующего за месяцем, в котором было зарегистрировано ИП |

| Ответственность за непредставление отчета | Ответственность предусматривает наложение штрафа в размере от 200 до 500 руб. |

Почему ИП не включает в справку самого себя

Несмотря на то что изменения в Налоговый кодекс были внесены более семи лет назад, предприниматели не перестают беспокоиться и спрашивать, как заполнить среднесписочную численность ИП без работников. По идее, работающий индивидуальный предприниматель может включить в форму самого себя, но из разъяснений Минфина и ФНС следует, что делать этого не нужно, так как:

- ИП не вправе заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми трудовой договор заключен;

- в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде, но эту деятельность нельзя причислить к трудовой.

Что такое среднесписочная численность

Это статистический параметр, который может не совпадать с фактическим количеством трудоустроенных у предпринимателя лиц. Его рассчитывают по специальной формуле. Фактически это среднее арифметическое значение по всем работающим лицам за определенный отрезок времени. Для отчета таким отрезком обычно является календарный год, то есть 12 месяцев. Среднесписочная численность работников ИП с сотрудниками необходима также для определения права применять упрощенные системы налогообложения. В частности, УСН и ЕНВД, где существуют такие ограничения. При этом среднесписочная численность работников при открытии ИП всегда равна нулю. Самого предпринимателя, который фактически является владельцем бизнеса и не получает заработную плату, учитывать в этом случае не нужно. Таким образом, ответ на распространенный вопрос, входит ли ИП в среднесписочную численность работников, является отрицательным. Кроме этого, существует еще целый ряд сотрудников, которых также нельзя включать в расчет.