В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика. В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства. Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Надо ли создавать резерв по сомнительным долгам по выданным авансам?

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам. Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Как использовать резерв по сомнительным долгам?

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв.

Проводки по использованию резерва

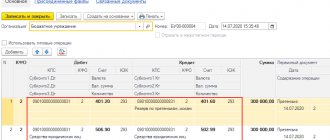

По состоянию на 01.04.2016 в учете АО “Артемида” числится сумма неиспользованного резерва в размере 43.120 руб. Ведомость сомнительных и безнадежных долгов АО “Артемида” на 01.04.2016 выглядит так:

| Наименование контрагента | Описание операции | Сумма долга | Срок погашения | Период просрочки | Классификация задолженности |

| АО “Геркулес” | в пользу контрагента отгружена партия сельскохозяйственного инвентаря по договору поставки | 168.410 руб. | 09.04.2016 | 83 дня | сомнительная |

| АО “Минотавр” | контрагенту оказаны услуги наладки сельскохозяйственного оборудования и техники по договору | 41.960 руб. | 08.02.2016 | 371 день | безнадежная (АО “Минотавр” ликвидировано) |

Под сумму сомнительной задолженности “Геркулеса” сформирован резерв.

В связи с ликвидацией “Минотавра” и отнесения задолженности к категории безнадежной, сумма долга списана за счет ранее сформированного резерва.

По факту проведенных операций сумма резерва на 01.04.2016 составила 169.570 руб. (43.120 руб. + 168.410 руб. – 41.960 руб.).

Рассмотрим проводки, сделанные бухгалтером “Артемиды”:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 91.2 | 63 | Сумма резерва, сформированного по состоянию на 01.04.2016, отражена в составе прочих расходов | 169.570 руб. | Бухгалтерская справка-расчет, ведомость дебиторской задолженности |

| 63 | 62 | Задолженности “Минотавра”, признанная безнадежная в связи с его ликвидацией, списана за счет резервных сумм | 41.960 руб. | Бухгалтерская справка-расчет, ведомость дебиторской задолженности |

| 63 | 91.1 | Отражено восстановление суммы резерва, неиспользованного по итогам 2021 года | 169.570 руб. | Бухгалтерская справка-расчет, ведомость дебиторской задолженности |

Законодательные документы

Государственное регулирование вопросов, связанных с резервом по сомнительным долгам, регулируется следующими законодательными актами:

- Налоговый Кодекс РФ (ч.2) от 05 августа 2000 года № 117-ФЗ, в редакции, вступившей в силу с 01 марта 2015 года;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 года № 34н;

- Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина РФ от 06 июля 1999 года № 43н;

- Приказ Минфина от 13 июня 1995 года № 49 (в редакции 08 ноября 2010 года) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Положение по бухгалтерскому учету 21/2008 «Изменения оценочных значений», утвержденное приказом Минфина Российской Федерации от 06 октября 2008 года № 106н.

В каких случаях нужно восстанавливать резерв по сомнительным долгам в бухгалтерском учете?

Как создать резерв по сомнительным задолженностям

Особенности создания и распоряжения резерва по сомнительным долгам законодательно однозначно не регламентированы. Организации должны самостоятельно разработать соответствующие положения и закрепить их во внутренних нормативных актах. При этом нужно учитывать общепринятые особенности регламентации финансовых резервов фирмы.

- Основание создания – для этого типа резерва им послужат результаты проведенной в последний отчетный день инвентаризации дебиторских задолженностей.

- Размер резервных отчислений – для каждого неплательщика определяется по отдельности (аналитический учет сомнительных долгов). При этом учитывается состоятельность каждого партнера (реальные финансовые перспективы и возможности в полной или частичной отдаче долга).

- Способ создания резерва может выбираться организацией самостоятельно исходя из специфики деятельности и нюансов самой задолженности. Выделяют три возможных способа создания резервного фонда по сомнительным долгам:

- интервальный– величина резервных отчислений рассчитывается каждый расчетный период (месяц, квартал) путем вычисления процента от суммы задолженности, который может меняться в зависимости от степени просрочки выплаты;

- экспертный – оценивается величина долга, которая не будет выплачена в положенный срок, отдельно по каждому должнику, это и будет суммой резервных отчислений;

- статистический – учитываются данные по безнадежным долгам сразу за несколько отчетных периодов по разным видам задолженностей.

ВАЖНАЯ ИНФОРМАЦИЯ! Выбранный способ и особенности расчета организация должна зафиксировать в своей учетной политике. Для каждого вида нужно прописать соответствующие условия. Например, для интервального метода должен быть указан период учета и процент отчислений (не обязательно совпадающий с применяемым в налоговом учете); для экспертного – критерии состоятельности должника и т.п.

Учет резерва – бухгалтерский или налоговый?

Особенности создания резерва по сомнительным долгам в бухгалтерском и налоговом учете значительно отличаются, поскольку у этих типов учета различные цели. Сравним правила, характерные для бухгалтерского и налогового учета относительно резерва.

- Обязательность создания. В бухгалтерии такой резерв обязателен, поскольку этого требует абз. 1 п. 7 Положения о бухучете. Если организация применяет для налогового учета метод начисления, то бухгалтер сам решает, создавать ли для налогового учета такой резерв или нет (это право отражено в п. 3 ст. 266 НК РФ).

- Характеристика отчислений. Бухгалтерский учет определяет резервные отчисления как «прочие расходы», а для налогового учета их надо учитывать среди внереализационных расходов.

- Трактовка сомнительности долга. Для бухгалтерского учета к компенсации резервом подходит любая не погашенная в срок или полностью задолженность, а для налогового таковой может быть признана только просрочка по оплате товаров, услуг, работ.

- Определение размера отчислений. Для бухучета приоритет установления размера остается за бухгалтером (с принятием во внимание особенностей долга), а при налоговом учете размеры четко определены НК РФ.

- Общий размер резервного фонда. В бухучете он не ограничен, а в налоговом учете не может быть больше одной десятой от выручки.

Относятся ли резервы по сомнительным долгам к оценочным обязательствам?

Итоги

Образование резерва сомнительных долгов в бухгалтерском и налоговом учете происходит по разным правилам. Это обстоятельство обусловливает не только необходимость следовать в каждом из учетов этим существенно различающимся правилам, но и учитывать временные разницы по такому резерву, возникающие как при создании, так и при несоздании резерва в налоговом учете.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Условия формирования резерва

Распоряжениями, приказами и письмами министерства финансов РФ определен ряд условий, необходимых для соблюдения при создании резервного фонда по сомнительным задолженностям.

- Данный фонд может быть создан в результате расчетов с юридическими и физическими лицами – покупателями за приобретенные товары, услуги или оплаченную работу. Авансы, перечисленные поставщикам, не включаются в резервные суммы.

- После создания резерва руководство и/или бухгалтерия организации должны постоянно мониторить динамику задолженностей, так как их состояние может измениться, а резервный фонд должен отражать действительное положение вещей (аналитический подход).

- В бухучете задолженность может быть признана безнадежной по регламенту ст. 266 НК РФ (как для налогового учета). В остальном лимита на сроки и размеры резервного фонда по задолженностям нет.

- Если встал вопрос о том, какой порядок учета для резервных активов применить, бухгалтерский или налоговый, следует руководствоваться следующими факторами:

- если разночтения касаются временной разницы соотнесения сроков задолженности (для бухучета это полное непогашение в течение 45 дней после истечения временных ограничений), то разница приведет к отложениям налоговых активов, то есть вычитаемых временных промежутков по тем или иным количествам средств (п. п. 8, 11, 14 ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.2002 г. № 114н);

- если сумма отчислений в резервный фонд по бухучету превышает установленный налоговым учетом 10 % барьер, то фирма будет оперировать постоянными финансовыми разницами (п. п. 4, 7 ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.2002 г. № 114н).

Как проводится инвентаризация резерва по сомнительным долгам?

Бухгалтерский счет 63

Счет 63 отражает обороты и остатки сумм по операциям, связанными со сформированными резервами под сомнительные долги контрагентов. На данном счете могут быть отражены суммы резервов, сформированных в связи с:

- нарушением поставщиками сроков и условий отгрузки товара;

- несоблюдением заказчиков сроков и условий оплаты за полученные услуги (работы).

Также на счете отражается списание сумм долгов, признанных безнадежными (по судебному решению, в связи с ликвидацией, банкротством контрагента, истечением сроков исковой давности, по прочим условиям).

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Операции по формированию резерва проводятся по Кт 63, для их списания и корректировки в сторону уменьшения используют Дт 63.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции | Документ-основание |

| 91.2 | 63 | Сумма резерва под сомнительные долги сформирована за счет прочих расходов | Протокол решения правления, ведомость дебиторской задолженности, бухгалтерская справка-расчет |

| 63 | 62 | Сумма долга, признанного безнадежным для взыскания, списана за счет резерва, ранее сформированного на счете 63 | Протокол решения правления, ведомость дебиторской задолженности, бухгалтерская справка-расчет, судебное решение, документ о ликвидации (банкротстве) и т.п. |

| 63 | 91.1 | Учтена сумма неиспользованного резерва, который был восстановлен | Бухгалтерская справка-расчет |

| 63 | 76.2 | Списание суммы резерва в связи с удовлетворением претензии | Письмо-претензия, бухгалтерская справка-расчет |

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

- дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

- дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Бухучет: создание резерва

Резерв по сомнительным долгам в бухучете – это оценочное значение. Когда его создают, увеличивают или уменьшают, в бухучете признают соответственно расходы или доходы. Об этом сказано в пункте 4 ПБУ 21/2008.

Отчисления в резерв по сомнительным долгам учитывают в составе прочих расходов (п. 11 ПБУ 10/99). Операции, связанные с созданием и использованием резерва по сомнительным долгам, отражают на счете 63 «Резервы по сомнительным долгам»:

Дебет 91-2 Кредит 63

– создан (увеличен) резерв по сомнительным долгам.

Контрагент может погасить задолженность, по которой ранее создали резерв, полностью или частично. Тогда восстановите часть резерва, которая относится к этой задолженности:

Дебет 51 (50) Кредит 62 (71, 73, 76…)

– погашена задолженность контрагента;

Дебет 63 Кредит 91-1

– восстановлен резерв в части погашенной дебиторской задолженности.

Аналитический учет дебиторской задолженности по счету 62 (58-3, 71, 73, 76…) организуйте таким образом, чтобы была возможность получить всю необходимую информацию о задолженности, которая не оплачена в срок. Такие требования установлены Инструкцией к плану счетов.

Ситуация: как отразить разницу между бухгалтерским и налоговым учетом, если в налоговом учете резерв по сомнительным долгам не создавался?

Разницу отразите как временную.

Отчисления в резерв по сомнительным долгам отражают в составе прочих расходов с использованием счета 91 «Прочие доходы и расходы». В бухучете созданный резерв уменьшает бухгалтерскую прибыль отчетного периода.

Если в налоговом учете резерв не создают, то, соответственно, расходов в отчетном налоговом периоде не возникает. Поэтому между бухгалтерской прибылью (убытком) и налогооблагаемой возникает разница (п. 3 ПБУ 18/02).

Расходы, связанные с созданием резерва в текущем отчетном периоде, оказывают влияние на прибыль (убыток) в будущем, когда задолженность погасят или спишут как безнадежную. Следовательно, возникает временная разница (п. 8 ПБУ 18/02).

Временная разница приводит к образованию отложенного налогового актива, который уменьшит налог на прибыль в последующих периодах (п. 11 ПБУ 18/02).

В бухучете отложенный налоговый актив отразите проводкой:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив.

В дальнейшем созданный резерв может быть:

- восстановлен, если погашена задолженность. Тогда восстановленный резерв включайте в состав прочих доходов на счете 91 «Прочие доходы и расходы»;

- восстановлен, если до конца года обязательство дебитор так и не погасит, но долг безнадежным признать еще нельзя (абз. 4 п. 70 Положения по ведению бухгалтерского учета и отчетности). Сумму восстановленного резерва включите в состав прочих доходов на счет 91 «Прочие доходы и расходы»;

- использован, когда за счет резерва спишете безнадежную дебиторскую задолженность(п. 77 Положения по ведению бухгалтерского учета и отчетности).

Одновременно с восстановлением ранее возникшая временная разница будет уменьшена или полностью погашена. Следовательно, будет уменьшаться или полностью погашаться отложенный налоговый актив. Такой порядок следует из пункта 17 ПБУ 18/02 и пункта 18 ПБУ 10/99.

Погашение (уменьшение) отложенного налогового актива в учете отразите проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– погашен (уменьшен) отложенный налоговый актив.

Пример создания резерва по сомнительным долгам в бухучете. В налоговом учете резерв не создается

Согласно договору поставки ООО «Производственная » должно производить оплату ООО «Альфа» за поставленный товар в течение 30 дней с даты отгрузки. 15 мая «Альфа» отгрузила товар в адрес «Мастера» на сумму 1 200 000 руб. По состоянию на 15 июня оплата от «Мастера» в адрес «Альфы» не поступила. Согласно оценке вероятности погашения долга «Альфа» принимает решение, что задолженность «Мастера», не обеспеченная гарантией и не оплаченная по договору в срок, является сомнительной и по ней должен быть создан резерв в полной сумме. В налоговом учете создание резерва по сомнительным долгам не предусмотрено.

При составлении бухгалтерской отчетности за полугодие задолженность «Мастера» признана сомнительной, поэтому бухгалтер «Альфы» сделал следующие проводки:

Дебет 91-2 Кредит 63 – 1 200 000 руб. – создан резерв по сомнительным долгам согласно приказу;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 240 000 руб. (1 200 000 руб. × 20%) – отражен отложенный налоговый актив.

25 сентября «Мастер» частично погасил задолженность в сумме 600 000 руб. На эту же дату бухгалтер «Альфы» сделал проводки:

Дебет 51 Кредит 62 субсчет «Расчеты по отгруженным товарам» – 600 000 руб. – частично погашена задолженность покупателя;

Дебет 63 Кредит 91-1 – 600 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 – 120 000 руб. (600 000 руб. × 20%) – уменьшен отложенный налоговый актив в части восстановленного резерва.

Ни в текущем, ни в следующем году по состоянию на 31 декабря года «Мастер» задолженность не погасил. Поэтому ранее созданный резерв подлежит восстановлению. 31 декабря следующего года в учете «Альфы» будут отражены проводки:

Дебет 63 Кредит 91-1 – 600 000 руб. – восстановлен резерв в части непогашенной дебиторской задолженности;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 – 120 000 руб. (600 000 руб. × 20%) – погашен отложенный налоговый актив в части восстановленного резерва.

Одновременно на эту же дату «Альфа» оценивает задолженность «Мастера» как сомнительную, так как нет оснований признавать ее нереальной для взыскания. Поэтому организация создала резерв сомнительных долгов в части этой непогашенной задолженности:

Дебет 91-2 Кредит 63 – 600 000 руб. – создан резерв по сомнительным долгам;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 120 000 руб. (600 000 руб. × 20%) – отражен отложенный налоговый актив.

Пример создания резерва по сомнительным долгам в бухгалтерском и налоговом учете

Согласно договору поставки ООО «Производственная » должно производить оплату ООО «Альфа» за поставленный товар в течение 30 дней с даты отгрузки. 13 апреля «Альфа» отгрузила товар в адрес «Мастера» на сумму 1 200 000 руб. По состоянию на 14 мая оплата от «Мастера» в адрес «Альфы» не поступила. Согласно оценке вероятности погашения долга «Альфа» принимает решение, что задолженность «Мастера», не обеспеченная гарантией и не оплаченная по договору в срок, является сомнительной и по ней должен быть создан резерв в полной сумме. «Альфа» платит налог на прибыль ежеквартально, применяет метод начисления. Учетной политикой организации предусмотрено создание резерва по сомнительным долгам в налоговом учете.

Выручка нарастающим итогом составила:

- на конец II квартала – 18 000 000 руб.;

- на конец III квартала – 25 000 000 руб.

По состоянию на конец II квартала задолженность «Мастера» признана сомнительной, поэтому при составлении бухгалтерской отчетности за полугодие бухгалтер «Альфы» сделал следующие проводки:

Дебет 91-2 Кредит 63 – 1 200 000 руб. – создан резерв по сомнительным долгам согласно приказу.

По состоянию на конец II квартала организация вправе создать резерв по сомнительным долгам в налоговом учете в размере 50 процентов от суммы задолженности (срок задолженности – более 45 дней, но менее 90). Максимальный размер резерва на конец II квартала не должен превышать 1 800 000 руб. (18 000 000 руб. × 10%).

По итогам II квартала в налоговом учете бухгалтер на основании приказа отразил создание резерва по сомнительным долгам в размере 600 000 руб. (1 200 000 руб. × 50%).

В бухучете была сделана запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 120 000 руб. ((1 200 000 руб. – 600 000 руб.) × 20%) – отражен отложенный налоговый актив.

По состоянию на конец III квартала организация вправе увеличить размер резерва по сомнительным долгам в налоговом учете до 100 процентов от суммы задолженности (срок задолженности – более 90 дней). Максимальный размер резерва на конец III квартала не должен превышать 2 500 000 руб. (25 000 000 руб. × 10%). Сумма резерва составила 1 200 000 руб. (600 000 руб. + 600 000 руб.).

При составлении бухгалтерской отчетности за девять месяцев бухгалтером «Альфы» были сделаны следующие записи:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 – 120 000 руб. (600 000 руб. × 20%) – погашен отложенный налоговый актив в части созданного резерва по сомнительным долгам.

В декабре «Альфой» получена информация, что «Мастер» ликвидирован, поэтому задолженность признана нереальной к взысканию.

Сумма накопленного резерва в бухучете составляет 1 200 000 руб., в налоговом учете – 1 200 000 руб.

При составлении бухгалтерской отчетности за год бухгалтер сделал следующую запись:

Дебет 63 Кредит 62 субсчет «Расчеты по отгруженным товарам» – 1 200 000 руб. – списана безнадежная дебиторская задолженность за счет резерва.

В налоговом учете резерв по сомнительным долгам использован организацией на покрытие убытков от безнадежных долгов в сумме 1 200 000 руб.

Ситуация: как в бухучете отразить создание резерва по сомнительным долгам, если задолженность покупателя выражена в иностранной валюте?

Величину резерва определяйте исходя из суммы дебиторской задолженности по курсу соответствующей валюты на дату создания резерва (отчетную дату).

Бухучет активов, обязательств и хозяйственных операций в России ведут в рублях. Поэтому создавать и менять величину резерва по сомнительным долгам также следует в рублях. Никаких исключений тут не предусмотрено (п. 2 ст. 12 Закона от 6 декабря 2011 г. № 402-ФЗ).

По результатам инвентаризации организация вправе скорректировать резерв в связи с пересчетом дебиторской задолженности по официальному курсу Банка России на отчетную дату. Это следует из пункта 3.54 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Если организация не скорректирует сумму резерва по задолженности, выраженной в иностранной валюте, величина реальной дебиторской задолженности будет искажена. Ведь в бухгалтерской отчетности дебиторская задолженность отражается за вычетом резерва по сомнительным долгам. Тем самым достигается достоверность информации о деятельности организации и ее имущественном положении (п. 1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 35 ПБУ 4/99).

Право налогового учета резервов по сомнительным долгам

В налоговом учете отражать сомнительные задолженности и резерв по ним не обязательно. Но если бухгалтерия сочтет нужным это делать, это право обеспечивается и регламентируется ст. 266 НК РФ.

При налогообложении определение сомнительной и безнадежной задолженности ничем не отличается от бухгалтерских целей. Подробную разницу мы рассматривали выше. Отличается сама процедура создания и изменения в резерве по таким задолженностям:

- если срок задолженности превышает 3 месяца, то сумма резерва будет полностью эквивалентна сумме долга;

- если время оплаты долга просрочено на период от 45 до 90 дней, в резерв можно внести только половину суммы;

- до 45-дневной просрочки долга вносить изменения в резерв не разрешается.

По каждой сомнительной задолженности должен постоянно вестись аналитический учет для оперативной реакции в случае изменения финансовой ситуации должника.

ОБРАТИТЕ ВНИМАНИЕ! В налоговом учете резерв по сомнительным долгам правомерно применять исключительно на покрытие убытков по списанным безнадежным задолженностям.

Операции по налоговому формированию резерва

В январе 2021 между АО “Современник” и ООО “Смена” заключен договор поставки посуды из фарфора. Согласно договору, “Современник” отгружает “Смене” партию посуды на сумму 1.341.740 руб., оплата за которые должна поступить в срок 20-ти дней после отгрузки. Посуда отгружена на склад “Смены” 12.04.2016, но в срок до 03.05.2016 оплата от “Смены” не поступила.

Для отражения операции по формированию резерва в налоговом учете бухгалтер “Современника” определил выручку, которая нарастающим итогом составила:

- на 30.06.2016 – 17.410.000 руб.;

- на 30.09.2016 – 21.520.000 руб.

В налоговом учете “Современника” 30.06.2016 был сформирован резерв по долгу “Смены:

1.341.740 руб. * 50% = 670.870 руб.

В связи с тем, что на 30.09.2016 просрочка оплаты “Смены” составляет более 90 дней, АО “Современник” вправе сформировать резерв в налоговом учете в размере до 100% от суммы долга. При этом сумма резерва не должна быть больше 10% от суммы выручки на 30.09.2016 – 2.152.000 руб. (21.520.000 руб. * 10%).

В налоговом учете “Современника” 30.09.2016 был сформирован резерв по долгу “Смены:

(1.341.740 руб. * 50%) * 2 = 1.341.740 руб.

В связи с признанием “Смены” банкротом сумма задолженности списана за счет резерва.

В бухгалтерском учете отражено следующее:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 91.2 | 63 | Сформирован резерв под задолженность “Смены” | 1.341.740 руб. | Протокол решения правления, бухгалтерская справка-расчет |

| 09 | 68 “Налог на прибыль” | Учтена сумма ОНА ((1.341.740 руб. – 670.870 руб.) * 20%) | 134.174 руб. | Бухгалтерская справка-расчет |

| 68 “Налог на прибыль” | 09 | Погашен ОНА | 134.174 руб. | бухгалтерская справка-расчет |

| 63 | 62 “Товары отгруженные” | Отражено списание суммы безнадежного долга “Смены” | 1.341.740 руб. | Протокол решения правления, бухгалтерская справка-расчет |