Нормативные документы

Бухгалтерский учет по счету 63 регламентируют План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.1995 № 49), ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 21/2008 «Изменения оценочных значений», закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и иные нормативные документы.

Любая организация может столкнуться с недобросовестным контрагентом: к примеру, покупатель может не оплатить в срок поставленный ему товар, а предполагаемый поставщик может получить авансовую оплату по договору, но к указанному времени не исполнить предмет договора — не предоставить товары, не выполнить работы или не оказать услуги.

Такой долг признается в бухучете сомнительным долгом, — не гарантированной каким-либо имущественным обеспечением задолженностью, которая, скорее всего, не будет оплачена в будущем.

Условия признания сомнительных долгов устанавливаются в Учетной политике.

ВНИМАНИЕ! Формирование такого резерва — это обязанность (не право!) компании.

Начисление резерва

На практике применяется несколько действенных способов для создания резерва по сомнительным долговым обязательствам. Формирование их в рамках бухгалтерского учета осуществляется следующим образом:

- определение задолженности контрагентов, которая не была погашена в сроки, определенные договорными отношениями, и не обеспечена нужным набором гарантий;

- определение суммы отдельно по каждому долгу, в зависимости от материального положения должника и оценки вероятности погашения обязательства в частичном или полном порядке.

Если детально изучать способы создания резерва, то они могут быть следующими:

- Интервальный. В процессе использования данного способа размер отчислений подсчитывается каждый квартал или месяц в процентных показателях от суммы долга, исходя из продолжительности просрочки.

- Экспертный. В данном случае расчет размера отчислений в резерв по сомнительным долгам происходит по каждому обязательству в сумме, которая, по прогнозам организации, не будет погашена в установленный срок.

- Статистический. В случае использования этой методики размер отчисляется на основании данных за последние несколько лет как доля безнадежных долгов в общей сумме долга определенного типа.

Особого внимания заслуживает такое мероприятие, как инвентаризация резерва по сомнительным долгам. Мониторинг должен быть осуществлен на постоянной основе и на дату составления отчетности. На протяжении пятилетнего периода с момента списания безнадежной задолженности необходимо обеспечить слежение за возможностью взыскания долга, если вдруг имущественное положение должника изменится.

Характеристика счета 63 (активный или пассивный, в балансе отражается по строке… и т. п.)

После проведения регулярной (ежемесячной/ежеквартальной/ежегодной) инвентаризации перед формированием отчетности в бухучете пострадавшей организации выявляется дебиторская задолженность (по Дт 60, 62, 76, 58.3), которую любая компания (малое предприятие — не исключение!) обязана признать сомнительной и создать резерв по Кт 63 в корреспонденции с Дт 91.2. Создание этих резервов — это прочие расходы организации.

Счет 63 активный или пассивный? Конечно, счет пассивный, признание резерва учитывается по кредиту счета, а его уменьшение — по дебету.

Суммы кредитового сальдо (неиспользованного резерва) участвуют в расчетах величины дебиторской задолженности при составлении баланса и в результатах отчета о финансовых результатах. Счет 63 в балансе отражается по строке 1230 «Дебиторская задолженность» бухгалтерского баланса со знаком минус (из общей суммы дебиторской задолженности вычитается размер сомнительных долгов) и в составе строки 2350 «Прочие расходы» отчета о финансовых результатах.

Информацию о резервах следует раскрыть в пояснениях к бухгалтерской отчетности.

Субсчетов к счету в Плане счетов нет. Аналитика по счету 63 представляет собой отдельный учет сумм по каждому сомнительному долгу.

Учет резервов по сомнительным долгам

Особенности учета и создания резерва по сомнительным долгам в НУ и БУ приведены в таблице ниже:

| БУ | НУ | |

| Обязанность | Да | Нет |

| Вид долга | Любая задолженность, не обеспеченная залогом и гарантией, учитываемая по дебету счетов: 60, 62, 76, 58-3 | Дебиторская задолженность, которая возникла у компании в связи с продажей товаров, оказанием услуг или выполнением работ, не обеспеченная залогом и гарантией |

| Срок задолженности, по истечении которого создаётся резерв | Не имеет значения, оценивается платежеспособность должника | От 45 до 90 дней – 50% задолженности От 90 дней – 100 % задолженности |

| Ограничения | Сумма резерва не ограничена | — Наибольшая из величин: 10 % от выручки текущего или предыдущего года. — Резерв не создаётся если задолженность организации и её дебитора носит встречный характер. То есть когда не только дебитор задолжал фирме, но и сама фирма должна дебитору |

После окончания проведения инвентаризации и выявления сомнительной задолженности формируются проводки по дебету счета 91.2 «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам». В дальнейшем неоплаченный долг может быть списан за счет этого резерва Дт 63 Кт с 60, 62, 76, 58-3 счетами в зависимости от вида долга.

Суммы неиспользованного резерва учитываются при составлении баланса и отчета о финансовых результатах. Присоединение неиспользованных сумм резервов к прибыли отчетного периода учитывается записью Дт 63 «Резервы по сомнительным долгам» и Кт 91 «Прочие доходы».

В бухгалтерском балансе дебиторская задолженность всегда отражается за минусом резерва по сомнительным долгам.

Правила списания безнадежной задолженности в бухучете

Сомнительная задолженность со временем может быть квалифицирована как безнадежная. В таком случае долг списывается за счет созданного резерва.

Критерии для признания долга контрагента безнадежным установлены в п. 2 ст. 266 НК РФ. Безнадежные долги, невозможные к взысканию, — это долги, по которым:

- Истек срок исковой давности (3 года), установленный законодательно.

- Обязательство прекращено из-за невозможности его исполнить на основании:

- акта госоргана;

- ликвидации предприятия;

- постановления судебного исполнителя (не обнаружено местонахождения должника, его имущества/ценностей либо имущество, возможное к взысканию, отсутствует у должника).

Если размера созданного резерва не хватило для списания безнадежной задолженности, нужная величина списывается за счет прочих расходов с Дт 91.2.

Списанная сумма безнадежного долга обязательно отражается на забалансовом счете 007 сроком на 5 лет, чтобы можно было отслеживать изменение финансового состояния безнадежного контрагента и возможность восстановления этого списания.

ВНИМАНИЕ! Есть существенные отличия в законодательных требованиях учета резервов по сомнительным долгам в бухгалтерском и налоговом учете.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В бухучете:

- не учитывается точный срок задолженности в днях;

- оценивается платежеспособность должника;

- сумма резерва не ограничивается;

- при применении ПБУ № 18/02 образуются ОНА (отложенные налоговые активы).

Итоги

Резерв сомнительных долгов, являющийся объектом бухгалтерского учета, в полной мере подчиняется правилам этого учета. Поэтому бухгалтерские проводки по операциям с этим резервом формируются в соответствии с указаниями, содержащимися в ПБУ.

Источники:

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

- приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Проводки по счету 63 с примером учета с начислением ОНА

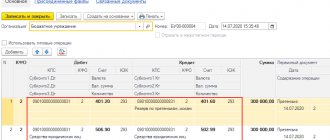

Наиболее типичные проводки по счету 63 — Резерв по сомнительным долгам:

| Дебет | Кредит | Содержание операции |

| 91.2 | 63 | Принято решение о формировании резерва по сомнительным долгам |

| 63 | 60, 62, 76, 58.3 | Списан безнадежный долг поставщика / покупателя / прочего дебитора / заемщика за счет резерва |

| 63 | 91.1 | Восстановлена сумма резерва |

Пример учета с начислением ОНА

Условия:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

03.06.2017 продавец отгрузил партию товара согласно договору поставки на сумму 158 000 руб. Оплата от покупателя должна поступить в течение 25 дней после отгрузки. 03.07.2017 поступила частичная оплата в размере 65 000 руб. До конца года оставшийся долг так и не был погашен.

Расчеты:

158 000 × 20% = 31 600 — ОНА при создании резерва

65 000 × 20% = 13 000 — ОНА к восстановлению с частичной оплаты

| Дебет | Кредит | Сумма | Содержание операции |

| 91.2 | 63 | 158 000 | Отражено создание резерва по сомнительной задолженности |

| 09 | 68.2 | 31 600 | Учтен ОНА |

| 51 | 62 | 65 000 | Поступила частичная оплата |

| 63 | 91.1 | 65 000 | Восстановлена часть резерва |

| 68.2 | 09 | 13 000 | Восстановлена часть ОНА |

Как формируется резерв по сомнительным долгам

Сомнительным долгом в БУ признаётся любая не обеспеченная гарантиями задолженность перед компанией, которая с высокой долей вероятности не будет в будущем погашена.

Критерии для отнесения дебиторской задолженности к сомнительной определяются предприятием самостоятельно. Как правило это:

- истечение срока платежа;

- информация о неплатежеспособности должника;

- информация о невозможности должника изготовить продукцию в случае перечисления авансового платежа;

- наличие исполнительных производств и процедура банкротства.

В отличии от налогового учета в бухгалтерском сомнительной признается любая задолженность, учитываемая по дебету счетов: 60, 62, 76, 58-3.

Проводки по счету 63 создаются на основании проведенной инвентаризации дебиторской задолженности и оценочного суждения о возможности погашения долга:

Резерв по сомнительным долгам может создаваться ежемесячно или раз в квартал на часть или всю сумму долга с НДС. В любом случае этот порядок необходимо закрепить в учетной политике. К примеру, можно ориентироваться на сроки создания резерва по сомнительным долгам в налоговом учете, но важно помнить, что порядок формирования резервов в НУ и БУ сильно отличается.

***

После инвентаризации дебиторской задолженности в случае сомнений в ее погашении дебитором компания должна создать резерв по сомнительным долгам. Учитывается этот резерв на одноименном счете 63 в качестве прочих расходов.

При признании сомнительной задолженности безнадежным долгом списание ее суммы происходит за счет этого резерва по Дт 63 и Кт 60, 62, 76 или 58.3. Если суммы резерва для списания недостаточно, оставшаяся часть списывается с Дт 91.2. Весь размер списанной суммы списывают за баланс по счету 007 и отслеживают возможность изменения финансового состояния безнадежного должника в течение 5 лет.

Из суммы дебиторской задолженности по итогам года вычитают остаток резерва по сомнительным долгам и полученную величину показывают по строке 1230 в бухгалтерском балансе. Кредитовое сальдо счета 63 входит в состав строки 2350 в отчете о финансовых результатах. В пояснениях к бухотчетности следует раскрыть информацию о резервах по сомнительной задолженности.

Типовые бухгалтерские записи

Итак, типовые проводки при создании обозначенных резервных фондов выглядят следующим образом:

1) Дт 91.2

Кт 63 – формирование резервного фонда в счет прочих затрат;

2) Дт 63

Кт 62 – признание суммы задолженности безнадежной и ее списание за счет средств фонда;

3) Дт 63

Кт 91.1 – учет неиспользованной суммы фонда;

4) Дт 63

Кт 76.2 – списание средств фонда по причине погашения задолженности.

Порядок бухгалтерского учета

В бухгалтерской отчетной документации образовавшуюся дебиторскую задолженность следует показывать за вычетом резерва, который по ней сформировался. Информационные сведения о резерве необходимо раскрыть в пояснениях. В этой ситуации есть несколько ключевых вариантов развития событий:

- восстановление в процессе погашения задолженности (при этом происходит включение суммы в состав прочих доходов и отражение на счете 91);

- восстановление в связи с отсутствием оплаты со стороны покупателя по итогам годового периода, который следует за временем создания резерва;

- использование, т.е. списание за счет резерва безнадежной задолженности дебиторского плана.

В отчетности отражение сомнительных долгов может происходить по строкам 1230 или 2350 баланса.