Хотя и медленно, но государство реагирует на возникающие в бизнесе проблемы. Одна из них — нарушение сроков оплаты поставленной продукции или оказанных услуг. Поэтому с 2021 года были обновлены условия создания и расчета сомнительных долгов, резерв которых вычитается из налогооблагаемой базы. В результате юридическим лицам и предпринимателям, уплачивающим налоги по ОСНО, стало выгодным создавать резерв по сомнительным долгам в балансе.

Редакция сайта ВКредитБе.Ру подробно рассматривает нормативную базу и принципы формирования резерва по сомнительным долгам, способы отражения в бухгалтерском учете, а также порядок списания.

Нормативная база

Регулирование всех вопросов, связанных с созданием, учетом и списанием резерва сомнительных долгов, производится на основании следующих документов:

- Федерального закона “О бухгалтерском учете” от 06 декабря 2011 года N 402-ФЗ в последней редакции;

- Налогового кодекса РФ (ч.2) от 05 августа 2000 года № 117-ФЗ, в редакции, вступившей в силу с 01 марта 2015 года;

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 года № 34н;

- Положения по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина РФ от 06 июля 1999 года № 43н;

- Приказа Министерства финансов от 13 июня 1995 года № 49 (в редакции 08 ноября 2010 года) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Положения по бухгалтерскому учету 21/2008 «Изменения оценочных значений». Утверждено приказом Минфина Российской Федерации от 06 октября 2008 года № 106н.

- Постановления Госкомстата России от 18.08.1998 № 88.

- Писем Минфина РФ от 10.07.2015 № 03-03-06/39756 и от 14.01.2013 № 03-03-06/1/7.

Что такое сомнительные долги

Определение сомнительного долга дано в ст. 266 НК РФ, где под указанным термином понимается любая задолженность перед плательщиком налогов, возникшая в результате просрочки платежей в сроки, оговоренные договорными обязательствами и не обеспеченная залогом, поручительством, гарантией банка и другими способами обеспечения исполнения обязательств.

Под категорию сомнительная попадает любая дебиторская задолженность, отраженная по дебету счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Кроме этого, в сомнительную задолженность можно отнести невозвращенный вовремя заем, отраженный на субсчете 58-3 “Предоставленные займы”.

Из сомнительного долга – в безнадежный

Сомнительный долг – это задолженность, связанная с реализацией товаров, работ, услуг, если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, гарантией.

Сомнительный долг в дальнейшем или будет погашен должником (полностью или частично), или превратится в безнадежную задолженность.

Безнадежную дебиторку взыскать невозможно. То есть часть денег или активов утрачены полностью. Налицо убыток. Такой убыток можно отнести на внереализационные расходы или списать за счет созданного резерва по сомнительным долгам.

Резерв создается только по сомнительной задолженности, возникшей в связи с реализацией. Под просроченные авансы поставщикам резерв не создается.

Фирмы, которые формируют резерв по сомнительным долгам, долги, признанные безнадежными, списывают за счет этого резерва. Если резерва не хватает, разницу относят на внереализационные расходы.

Тот, кто резерв не создает, тоже уменьшает свои налоговые обязательства, но не раньше момента, когда долг будет признан безнадежным.

Но не всякую задолженность можно признать безнадежной, чтобы списать.

Задолженность признается безнадежным долгом и учитывается в составе внереализационных расходов отчетного периода на дату истечения срока исковой давности, а также при наступлении обстоятельств, перечисленных в п. 2 ст. 266 НК РФ.

Виды сомнительных долгов

Все сомнительные долги можно разделить на четыре большие группы в зависимости от возможности их взыскания (см. таблицу 1).

Таблица 1. Виды сомнительного долга.

| Вид долга | Характеристики |

| Просроченный | Задолженность, не погашенная в сроки, оговоренные договором, но с перспективой принудительного взыскания в дальнейшем, в том числе через суд |

| Реструктуризированный | Дебитору предоставлена рассрочка или отсрочка путем мирных переговоров или судебным решением |

| Сомнительный | Не обеспеченная никакими гарантиями задолженность, с перспективой стать безнадежной |

| Безнадежный | Истек срок исковой давности |

Все вышесказанное простым языком: сомнительный долг — это задолженность, которую вряд ли получиться взыскать, используя законные способы.

Порядок открытия и ведения резерва в бухучете

Бухгалтер организации при создании запаса на покрытие просроченных долгов дебиторов руководствуется едиными правилами:

- Проводится выявление задолженности, сроки оплаты которой истекли.

- Анализируется наличие встречных требований со стороны должника.

- Проверяется обеспечение обязательств.

- Рассчитываются коэффициенты риска неплатежеспособности дебитора.

- Считается величина покрытия по соотношению дней просрочки.

Неиспользованный остаток может быть использован в другом отчетном периоде. При недостаточности средств фонда закрытие проблемных недоимок производится за счет прочих расходов.

Резерв по сомнительным долгам также должен отражаться в бухучете

Условия формирования резерва по таким долгам

На законодательном уровне механизм создания резерва по сомнительным долгам не расписан. Предприятия должны сами разработать нормативную базу для бухгалтерии, на основании которой и будет формироваться, и отражаться в бухучете сумма резерва. Документ должен быть введен в действие приказом руководителя. В нем расписывается:

- методика определения уровня платежеспособности должника;

- перечисляются критерии неплатежеспособности, на основании которых сомнительные долги отражаются в учете;

- расписываются правила формирования и учета резерва.

Важно: при упрощенной системе налогообложения (УСН), резерв можно не создавать.

Правила списания сомнительных долгов

Чтобы застраховаться от банкротства предприятия вследствие возникновения сомнительных и безнадежных долгов, по указанию менеджеров высшего звена бухгалтерия формирует резерв. Предусмотренный размер резерва может быть не более 10 % от суммы выручки организации с начала года по текущую дату.

С позиций законодательства (пункт 5 статьи 266 НК РФ), когда налогоплательщик принимает решение о создании резерва по сомнительным долгам, их списание в случае необходимости происходит из суммы данного резерва. Если безнадежные долги превышают сумму резерва, разница учитывается как убытки и отражается во внереализационных расходах.

Если у предприятия сформирован резерв по сомнительным долгам, расходы на отчисления из него фиксируются в строке 200 в Приложении № 2 листа 02 налоговой декларации на прибыль. Внереализованные расходы – безнадежные долги, которые невозможно покрыть за счет резерва по сомнительным долгам, отражаются как убытки в строке 300 и в последующем выделяются в строке 302.

Методика определения уровня платежеспособности

Задержка с оплатой за услуги или товары должна насторожить руководство кредитора. Его специалисты должны сразу же засесть за оценку финансового состояния дебитора. Сделать это можно разными путями, при этом в рамках закона:

- попросить выписку из ЕГРЮЛ или ЕГРИП на случай ликвидации юридического лица;

- запросить бухгалтерскую отчетность за последний квартал у контрагента или в Росстате. Это позволит проанализировать финансовое состояние дебитора:

- рентабельность;

- ликвидность;

- объем задолженности;

- величину активов и т.д.

- заказать анализ на портале Госуслуг, но здесь, во-первых, придется заплатить, во-вторых, правильно оформить заявку — данные отчетов являются коммерческой тайной.

Внимание: оформление заявки в Росстат и на портал Госуслуг проводится в соответствии приказом Росстата №183 от 20.05.2013 г.

Критерии

Для отнесения задолженности к сомнительной при определении величины налогообложения, она должна:

- возникнуть в результате реализации продукции, работ или услуг. Задолженность по другим основаниям, таким, например, как предоплата за товары или услуги, возникшие штрафа и пени за нарушение условий договора, к сомнительной не относится. Нельзя считать такой и задолженность по кредитному договору;

- быть просроченной — деньги на расчетный счет кредитора не пришли своевременно, в сроки, оговоренные договором купли-продажи или поставки.

Регламент учреждения фонда в налоговом учете

Создание резерва по сомнительным долгам в налоговом учете 2018 г. относится к праву предприятия, а не является строгим требованием закона. Если управляющий приходит к выводу о необходимости исправления, уменьшения налоговой базы, то стоит учесть требования ст. 266 НК РФ.

Для налогообложения долговая недоимка по операциям, связанным непосредственно с торговой деятельностью, признается сомнительной при соблюдении двух условий:

- Пропущен срок погашения.

- Отсутствует обеспечение договорных обязательств.

- Сумма дебиторки превышает встречные кредиторские обязательства перед контрагентом.

Непогашенные обязательства по сделкам о предоставлении займов, кредитов, перечислению предоплаты под предстоящие поставки, штрафные санкции не учитываются при расчете резерва. Банк вправе включать в покрытие величину процентов, начисленных после 01.01.2015 г., независимо от наличия обеспечения. Страховые компании, используя вариант начисления, не формируют фонд обеспечения по страховым премиям.

Сомнительные долги должны отражаться в налоговом учете

Процедура организации базы покрытия отражается в налоговом учете в составе издержек, не связанных с торговой деятельностью, последним днем отчетного периода. Бухгалтер применяет следующую методику вычисления величины ресурсов для покрытия сомнительной дебиторки в НУ:

- Обязательства, срок формирования просрочки по которым превышает квартал, относятся полностью на фонд.

- Если договорное обязательство просрочено на 45-90 дней, к резерву относится только половина суммы.

- Дебиторские недоимки, не погашенные на протяжении полутора месяцев, не участвуют при формировании кризисного фонда.

Процедура выявления нереальных к взысканию долгов в обязательном порядке должна сопровождаться документальным оформлением: инвентаризационной описью, приказом руководителя, справкой бухгалтера. Только полностью подтвержденные расходы могут уменьшить базу по начислению налога на прибыль.

Важно, что суммарная величина резерва не может превышать десятую долю выручки за минусом НДС. В отношении созданного фонда применяется правило целевого расходования: он может быть использован только под обеспечение просроченных долгов дебиторов. Учет ведется в разрезе аналитики.

Правила формирования

По каждому долгу начисление резерва можно вести несколькими методами. Приводим один из примеров:

- при просрочке задолженности более 3-х месяцев вся сумма долга, 100%, включается в резерв;

- при просрочке более 1,5 месяцев, но менее 3 — 45%;

- до 45 дней — по задолженности не проводятся бухгалтерские проводки.

На следующем этапе суммы резерва по каждому дебитору суммируются. Здесь нужно помнить, что существует установленный законодательными актами предел — величина резерва не должна превышать 10% от валовой выручки. Если больше — придется снизить до норматива.

Предельный размер отчислений можно рассчитать по формуле:

СПО = Вд х 10 / 100, где:

- СПО — сумма предельных отчислений, руб.;

- Вд — сумма выручки от реализации товаров, работ, услуг за отчетный период (без НДС), руб.

- 10 — процент максимальных отчислений (4 ст. 266 НК РФ).

По результатам расчетов составляется акт по форме ИНВ-17 или разработанной непосредственно в организации (утверждается приказом вместе с методическими указаниями по формированию резерва).

Порядок создания резерва по сомнительным долгам в налоговом учете

Резервы по сомнительным долгам создают организации, являющиеся плательщиками налога на прибыль (пп. 7 п. 1 ст. 265, ст. 266 НК РФ).

При формировании резерва нужно действовать следующим образом (п.4 ст.266 НК РФ).

Шаг 1. На последнее число отчетного (налогового) периода провести инвентаризацию дебиторской задолженности. Результаты инвентаризации оформить актом по форме, разработанной организацией самостоятельно с учетом положений ст. 9 закона № 402-ФЗ, либо с использованием унифицированной формы ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

При анализе дебиторской задолженности нужно определить долги, которые в соответствии с п. 1 ст. 266 НК РФ признаются сомнительными, и на основании которых будет создаваться резерв.

Под сомнительным долгом понимается задолженность, возникшая при реализации товаров (выполнении работ, оказании услуг), не погашенная в предусмотренный договором срок и не обеспеченная залогом, поручительством, банковской гарантией. То есть, если имеется залог или поручительство, то по такой задолженности нельзя создать резерв, даже если поручитель является банкротом (письма Минфина России от 10.07.2015 № 03-03-06/39756, от 14.01.2013 № 03-03-06/1/7).

С 2021 года прямая норма НК РФ устанавливает включать в резерв только часть задолженности, которая не покрыта встречным долгом этого же контрагента. То есть если у компании есть встречное обязательство перед контрагентом-должником, то сомнительным долгом считается только та сумма, которая превышает величину этого обязательства. При этом уменьшение таких долгов на кредиторку хозсубъекта осуществляется начиная с первой по времени возникновения задолженности (п. 1 ст. 266 НК РФ).

См. также: «Минфин пояснил, как формируется «сомнительный» резерв при наличии встречной кредиторки.

Следует отметить, что при создании резерва по сомнительным долгам организация не должна учитывать те суммы дебиторской задолженности, которые возникли в период применения системы налогообложения, отличной от общей, например ЕНВД (письмо Минфина России от 21.12.2012 № 03-11-06/3/90).

См. также:

- «Учитывать ли выданный аванс в «сомнительном» резерве?»;

- «Застрахованный долг не может быть сомнительным».

Шаг 2. По каждому сомнительному долгу определить процент отчислений и рассчитать общую расчетную сумму отчислений (РСО) по следующему принципу:

- если с момента возникновения сомнительного долга прошло более 90 дней, то задолженность в полной сумме (100%) включается в резерв,

- если срок сомнительной задолженности составляет от 45 до 90 дней (включительно), то в резерв отчисляется 50% от суммы долга,

- если задолженность возникла менее 45 дней назад, то по ней резерв не создается.

Шаг 3. Определить предельную сумму отчислений в резерв по формуле:

ПСО = В × 10%,

где В – для резерва по итогам налогового периода — сумма выручки от реализации товаров (работ, услуг, имущественных прав), полученная по итогам налогового периода; для резерва, который формируют по итогам отчетного периода, – наибольшая величина из сумм: выручка за прошлый год или за текущий отчетный период;

10% — ограничение суммы создаваемого резерва (4 ст. 266 НК РФ).

Ограничение может составлять менее 10% от суммы выручки (постановление ФАС Северо-Кавказского округа от 25.10.2004 № Ф08-5008/2004-1902А). Организация вправе самостоятельно выбрать нормативный процент, и он должен быть закреплен в учетной политике. Обычно решение об установлении меньшего норматива принимается, когда отчисления в резерв по общему нормативу в 10% могут привести к получению убытка или нулевого финансового результата (например, при высокой выручке, но небольшой прибыли).

Шаг 4. Провести сравнение расчетной суммы отчислений (РСО) и предельной суммы отчислений (ПСО), т.е. результаты действий (2) и (3):

- если РСО ≥ ПСО, то в резерв нужно включить сумму отчислений, соответствующих ПСО.

- если РСО < ПСО, то в резерв включается сумма отчислений, соответствующая РСО.

Рассчитанную сумму отчислений включить в состав внереализационных расходов на последнее число отчетного (налогового) периода (п. 3 ст. 266, подп. 7 п. 1 ст. 265, подп. 2 п. 7 ст. 272 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали резерв по сомнительным долгам в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! За счет резерва списывается любой безнадежный к взысканию долг вне зависимости от того, участвовал он в формировании резерва или нет.

Подробности см. здесь.

Способы создания резерва

Создание резерва по сомнительным долгам организации (предприятия) может проводиться следующими способами:

- интервальным;

- экспертным;

- статистическим.

Интервальный метод. Интервальный метод формирования резерва относится к наиболее точным, при этом и более трудоемким методам определения суммы резерва. Суть: берется каждая задолженность за месяц или квартал (отчетный период) и, в зависимости от времени просрочки в днях, умножается на процент (50 или 100%), установленный законодательно, о чем уже говорилось выше.

Экспертный метод. Можно поступить по-другому: оценить величину задолженности, которая не поступит предприятию, на основании данных о финансовой состоятельности дебиторов, не учитывая сроки просрочки.

Статистический метод. Статистика знает все. Поэтому берется тот же отчетный период за несколько предшествующих лет и находится средняя величина сомнительной дебиторской задолженности — самый простой способ, при этом довольно близкий к реальности.

Сомнительные долги

Сомнительная дебиторская задолженность – это сумма, возвращения которой компания может так и не дождаться. Для того чтобы она была признана сомнительной, ей необходимо соответствовать следующим условиям:

- Задолженность возникла в процессе операционной деятельности, то есть той, что является непосредственной целью существования компании.

- Задолженность не возвращена в срок, который прописан в договоре. Если в нем срок отсутствует, то для его определения необходимо обратиться к законам, нормативным правовым актам и прочим официальным источникам права.

- В отношении задолженности не должно существовать залога или поручительства, так как в ином случае ее можно истребовать у другого лица, являющегося гарантом, либо получить, продав предмет залога.

Вам будет интересно:Оплата ГСМ: оформление договора, порядок расчета, правила и особенности оформления, начисления и выплаты

Важно помнить, что ДЗ является сомнительной, если она соответствует всем трем указанным условиям. Учет сомнительной дебиторской задолженности характеризуется наличием некоторых особенностей, отличающих ее от учета простой.

Наличие подобной проблемы вовсе не означает, что средства потеряны безвозвратно. Сомнительная дебиторская задолженность – это сумма, взыскание которой все же реально. Правда это случается крайне редко, но, если действовать быстро и в рамках закона, то все может обернуться весьма благополучным образом. Списание дебиторской задолженности по сомнительным долгам происходит в случае ее полного погашения.

Отличия в формировании резерва в бухгалтерском и налоговом учете

Правила создания резерва по сомнительным долгам в налоговом учете значительно отличаются от порядка формирования таких же средств в бухучете.

1. Необходимость создания.

- В бухгалтерском учете резерв обязателен, если есть сомнения по «дебиторке» — таковы требования п. 70 Положения о бухучете.

- В налоговом учете все отдано на откуп главному бухгалтеру — именно он решает, включать или нет созданный резерв в налогооблагаемую базу для уменьшения прибыли, а с ней и величины налогов (п. 3 ст. 266 НК РФ).

2. Разные понятия сомнительного долга.

- Для предприятия — это любые виды просроченной дебиторской задолженности, а так же, что важно, долги, которые могут быть просрочены с высокой долей вероятности.

- Для налоговой службы сумма резерва определяется только по просроченной задолженности по оплате товаров, работ и услуг (п. 1 ст. 266 НК РФ).

3. Сроки возникновения задолженности.

- Бухгалтерский учет производит начисление резерва не только на просроченную задолженность, но и на ту, которая может быть просрочена.

- Налоговый учет берет во внимание только суммы долгов, срок оплаты по которым истек.

4. Место отражения.

- В бухучете — прочие расходы.

- В налоговом учете — внереализационные расходы.

5. Величина резерва.

- В учете в организации и на предприятии величина резерва ничем не ограничивается.

- Налоговые органы разрешают увеличить затратную часть только на 10% от величины выручки в отчетном периоде.

Какую задолженность включать в резерв

Сразу скажем, что определение сомнительной задолженности не поменялось. Как и ранее, к ней относятся любые долги перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг и не погашенные в сроки, установленные договором. Сохранилось и дополнительное условие: задолженность признается сомнительной только в случае, если она не обеспечена залогом, поручительством или банковской гарантией (п. 1 ст. 266 НК РФ).

По-прежнему действует правило, согласно которому сомнительная задолженность со сроком возникновения от 45 до 90 календарных дней включается в резерв в размере 50 %, а со сроком возникновения свыше 90 календарных дней — в полном объеме (п. 4 ст. 266 НК РФ).

Но есть и нововведение. Оно предусмотрено для ситуации, когда задолженность налогоплательщика и его дебитора носит встречный характер. То есть когда не только дебитор задолжал налогоплательщику, но и сам налогоплательщик задолжал дебитору. «Старая» редакция пункта 1 статьи 266 НК РФ не запрещала включать в резерв полную сумму «дебиторки» несмотря на наличие встречной задолженности. И хотя налоговики настаивали, что это делать нельзя, судьи их не поддерживали (см. постановление Президиума ВАС РФ от 19.03.13 № 13598/12; «Президиум ВАС: компания вправе формировать резерв по сомнительной «дебиторке», даже при наличии встречной кредиторской задолженности»).

С января 2021 года ситуация изменилась. Отныне в пункте 1 статьи 266 НК РФ четко сказано: если у компании есть встречное обязательство перед дебитором, то сомнительной задолженностью признается часть долга, превышающая данное обязательство (поправки внесены Федеральным законом от 30.11.16 № 401-ФЗ.). Обратите внимание: новшество следует впервые применить при формировании резерва по итогам первого квартала 2021 года (здесь и далее подразумевается, что отчетными периодами для организации являются квартал, полугодие и 9 месяцев). Что касается резерва по итогам 2016 года, то здесь нужно руководствоваться прежней редакцией Кодекса.

Пример 1

По состоянию на 31 декабря 2021 года ООО «Поставщик» провело инвентаризацию дебиторской и кредиторской задолженности. Выявлено, что за ООО «Покупатель» числится дебиторская задолженность 800 000 руб. со сроком возникновения 65 дней. Также выявлена встречная кредиторская задолженность «Поставщика» перед «Покупателем» в размере 500 000 руб.

По итогам 2021 года бухгалтер «Поставщика» сформировал резерв по сомнительным долгам, включив в него 400 000 руб. (800 000 руб. х 50%). При этом предельно допустимая величина резерва (подробно о ней мы расскажем ниже) не превышена.

По состоянию на 31 марта 2021 года дебиторская задолженность «Покупателя» перед «Поставщиком» не погашена и не переведена в разряд безнадежных, а срок ее возникновения превысил 90 дней. Встречная кредиторская задолженность «Продавца» перед «Покупателем» в первом квартале также не погашена.

По итогам первого квартала бухгалтер «Поставщика» сформировал резерв в размере 300 000 руб.(800 000 — 500 000), предельно допустимая величина резерва не превышена.

Если бы до сих пор действовали прежние правила, то «Поставщик» смог бы включить в резерв полную сумму дебиторской задолженности в размере 800 000 руб. (при условии соблюдения лимита).

Отражение формирования резерва в бухгалтерском учете

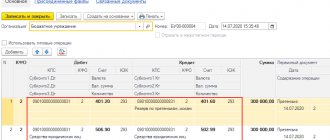

Суммы резерва по сомнительным задолженностям, отраженные в бухучете, являются оценочными. Их инвентаризация позволяет более-менее достоверно прогнозировать доходы в отчетном и наступающем периоде. Отражение сумм задолженности производится в «прочих расходах» на сч. 63 «Резервы по сомнительным долгам». Для этого выполняются следующие проводки:

Дебет 91-2 Кредит 63 — образован или увеличен уже имеющийся резерв.

При поступлении оплаты от контрагента, резерв на сумму поступления должен быть уменьшен. Тогда восстановление проводится с помощью учетных записей: Дебет 51 (50) Кредит 62 (71, 73, 76…) — поступили денежные средства от дебитора и Дебет 63 Кредит 91-1 — уменьшен резерв на сумму погашенной «дебеторки».

Сомнительная дебиторская задолженность в балансе

Рассмотрим некоторые бухгалтерские особенности данного явления. Доля сомнительной дебиторской задолженности влияет на ее общую величину. Так, если компании не удалось признать факт сомнительности, то весь долг отражается как дебиторский. Если же все полностью соответствует условиям, указанным ранее в статье, то к пассиву рассчитывается резерв по сомнительным долгам дебиторской задолженности. Данный резерв уменьшает общую величину суммы, представленной в разделе №2 бухгалтерского баланса компании.

Списание сомнительной дебиторской задолженности происходит за счет суммы резерва, если он, конечно, был создан в рамках учетной политики. Если величина пассива больше, чем размер резерва, то разница списывается на расходы компании, уменьшает размер налога на прибыль и, следовательно, увеличивает величину чистой прибыли.

Перенос, использование и восстановление резерва

Созданный резерв предприятие (организация) имеет право:

- перенести;

- использовать;

- восстановить.

Перенос

Не всегда созданный резерв используется в отчетном периоде, за который уплачиваются налоги в бюджет (квартал или год). В этом случае остаток можно перенести на следующий отчетный период. Для этого необходимо:

- в конце нового отчетного периода провести инвентаризацию сомнительных долгов;

- рассчитать объем резерва по отчетному кварталу;

- проверить начисленную сумму на соответствие требованию о лимите в 10% от выручки;

- сравнить полученную сумму резерва с остатком на первое число отчетного периода.

Здесь возможны две ситуации:

- величина нового резерва меньше перешедшего остатка. В этом случае разница включается во внереализационные доходы налогового периода;

- остаток меньше начисленного резерва, тогда резерв пополняется за счет внереализационных расходов.

Если в I квартале следующего года принято решение отказаться от учета резерва по сомнительным долгам, при расчете налогов нужно:

- внести изменения в ранее утвержденную налоговую политику;

- остаток резерва на 31 декабря отчетного года показать во внереализационных доходах, увеличивая капитал организации;

- операцию отразить в декларации по строке 100 приложения № 1 к листу 02 и по строке 020 листа 02 в составе общих внереализационных доходов.

Использование

Цель создания резерва по сомнительным долгам — уменьшить размер бюджетных отчислений в виде налога на прибыль. Списание безнадежной дебиторской задолженности проводится в следующем порядке.

- Собираются документы. Часть из них должна показать, как возникла задолженность: договора поставки или купли-продажи, отгрузочные документы или акты выполненных работ, письма с претензиями должнику. Вторая часть обязана подтвердить факт невозможности провести взыскание: выписки из НГРЮЛ или налоговой инспекции о ликвидации должника, решения суда и т.д.

- Готовится справка за подписью бухгалтера с обоснованием необходимости списания долга.

- Оформляется приказ руководителя о списании долга за счет резерва.

Восстановление

После списания долга, в конце отчетного периода снова проводится инвентаризация сомнительной задолженности. Если она больше остатка, проводится восстановление резерва за счет внереализационных расходов.

Особенности создания

Как создать резерв по сомнительным долгам дебиторской задолженности? Его величина зависит от того, каков срок просрочки долга. Установление данных сроков является достаточно разумным решением государства, так как сомнительная дебиторская задолженность — это долг, который не вернули в срок, и, разумеется, вероятность, что вернут пассив, сроки просрочки по которому составляют 10-15 дней, значительно выше, чем если бы это время составляло полгода или год. Соответственно, из-за различий в вероятности возвращения долга, существует и разница в объемах признаваемых резервов.

Так, если контрагент не возвращает долг в срок от одного до 45 дней, данная дебиторская задолженность не может быть признана сомнительной, так как данный срок слишком мал. Ведение бизнеса не всегда бывает предсказуемо, возможно, контрагент не возвращает долг из-за наличия непредвиденного кассового разрыва, соответственно, по этой причине подобные типы задолженностей не признаются в качестве сомнительных, не увеличивают размер резерва и не уменьшают величину выплачиваемого налога на прибыль

Если срок задолженности составляет от 45 до 90 дней, то она признается в объеме 50% от общей величины, увеличивая величину резерва на данную сумму.

Дебиторская задолженность, срок которой свыше 90 дней, признается в полном объеме.

Резерв по долгам в налоговом учете

В налоговом учете резерв по сомнительным долгам создается и используется по нормам ст. 266 НК РФ. Он может:

- создаваться письменным приказом руководителя;

- формироваться юридическими лицами, которые ведут учет методом начисления;

- включать только просрочки платежей за товары, работы и услуги.

Кроме этого, резерв начисляется фиксированными размерами, связанными с длительностью просрочки:

- до 45 дней — 0%;

- от 45 до 90 дней — 50%;

- свыше 90 дней — 100%.

Аналитический учет ведется по каждой задолженности. Общая сумма резерва не должна превышать 10% выручки за отчетный период без учета НДС.

Вместо заключения. Правильно организованный учет сомнительной задолженности позволяет смягчить финансовые проблемы, возникающие при срыве сроков платежа. При наступлении момента, когда задолженность переходит в категорию невозвратных долгов, юридическое лицо погашает его из резерва, уменьшая налогооблагаемую базу (прибыль).

Общий порядок формирования резерва по сомнительным долгам

Общий порядок формирования резерва по сомнительным долгам не изменился. Вспомним основные моменты.

Чтобы формировать резерв, на последнее число отчетного (налогового) периода нужно проводить инвентаризацию дебиторской задолженности (п. 4 ст. 266 НК РФ).

Сумма резерва зависит от срока возникновения обязательства. На полную сумму резерв создают лишь по тем долгам, которые просрочены более чем на 90 календарных дней. Если время просрочки составляет от 45 до 90 календарных дней, в резерв включают только 50 процентов от суммы задолженности. По задолженности со сроком возникновения не более 45 дней резерв создавать нельзя.

Резерв формируют на всю сумму долга, включая НДС, не перечисленную покупателем (письмо Минфина России от 3 августа 2010 г. № 03-03-06/1/517).

Выручку определяют по правилам статьи 249 Налогового кодекса. Это значит, что предельный размер резерва рассчитывают от «чистой» (без учета НДС) выручки.

Общая сумма резерва по сомнительным долгам ограничена.

Читайте также «Любой безнадежный долг можно списать за счет резерва по сомнительным долгам»