Общие требования

Не только НК РФ, но и некоторые законодательные акты регулируют процедуру действий с резервами и с 2021 года были внесены существенные изменения в данный процесс. Итак, сомнительный долг по каждому дебитору выявляют путем вычета из него Вашей кредиторской задолженности перед ним. Граничная величина, подлежащая к резервированию по результатам прошлого отчетного периода исчисляется и берется как большая цифра от 10-типроцентного размера вырученных средств в текущем периоде либо по итогу прошлого года.

Как сформировать резерв в бухучете

Сомнительные долги резервируются исходя из суждения, что оно выступает оценочным и оно, в свою очередь, принимает во внимание отклонения при оценивании активов, дебиторского долга и прочих имеющих место быть обязательств. Именно с помощью такого рода резервов возможно исправлять бухотчетность в интересах корректного отражения положения дел в компании на отчетную дату.

Принимая во внимание нормы положений по бухучету компания обязана зарезервировать некие средства по факту того, как дебиторский долг посчитали сомнительным. Как вывод, можно с уверенностью сказать, что процесс создания резервов выступает обязательством, но никак не правом всех компаний любой организационно-правовой формы. При исчислении суммы к резервированию учитывайте абсолютно всех контрагентов, и тех, что участвовали при авансировании и тех, кто выступает заемщиком.

Важно знать, что резервы стоит создавать после проведения инвентаризации расчетов. Периоды к формированию резервов законом не предусмотрены, поэтому компании вправе его задавать на свой лад, но не стоит делать это реже, чем Вы предоставляете к рассмотрению отчетность пользователям. Могут быть веские основания для неиспользования резерва и такой остаток добавляется в итоговому финансовому результату на конец года, когда составляется годовой баланс. Бухпроводка при этом затрагивает дебетовый оборот 63 счета и кредитовый 91.01. По факту наступления новой инвентаризации, если задолженность так и осталась числиться как сомнительная, Вы начисляете по ней новый резерв. Суммы, выделенные на резервирование, считаются прочими затратами компании.

Особенности отражения резерва в налоговом учете

Резерв по сомнительным долгам в 1С 8.3 отражается в интересах двух видов учета, и в налоговом сомнительным долгом признается дебиторский долг по продаже продуктов, когда она не была погашена в установленные даты по контракту между сторонами и по нему нет никакого обеспечения или гарантии. Не стоит признавать таковыми те долги на поставку продуктов и услуг от поставщиков, в том числе при авансировании и долгах заемщиков, а также оплате взысканий и штрафов. Эту позицию изложил в своих разъяснениях Минфин.

Плательщики, авансирующие резервы по прибыли, осуществляют его исчисление каждый месяц, а все остальные делают эту процедуру ежеквартально. К внереализационным расходам добавляются величины по резервам и зависит она напрямую от того, сколько времени имеется на балансе компании долг. При этом стоит учесть:

- половина долга со сроком образования от 45 до 90 календарных дней (включительно).

- полностью со сроком возникновения свыше 90 календарных дней.

На конец отчетной даты размер посчитанного резерваследует сопоставить с оставшейся ранее зарезервированной суммой и делается вывод:

- когда резерв исчислен меньший нежели его остаток по балансу, образовавшаяся маржа относится на внереализационные доходы;

- обратная ситуация появления резервной величины большей, нежели учтено по балансу компании говорит о добавлении остатка к внереализационным расходам.

Остаток резервной величины означает разницу между ранее начисленным резервом и величиной, просчитанной бухгалтером на новую отчетную дату.

Отражение резервов по сомнительным долгам в «1С:Бухгалтерии 8»

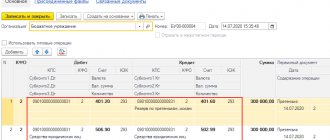

Применительно к «1С:Бухгалтерии 8» начисление резервов по сомнительным долгам в налоговом учете отражается путем заполнения ресурсов Сумма НУ Дт и Сумма НУ Кт бухгалтерских записей по дебету счета 91.02 и кредиту счета 63 (в ресурсах указывается сумма резерва).

Обращаем внимание, что указанный расчет резервов производится каждый раз заново. Если новая сумма резерва окажется больше, чем было начислено ранее, то в налоговом учете отражается увеличение резерва, иначе восстановление резерва (отражается путем заполнения ресурсов Сумма НУ Дт и Сумма НУ Кт бухгалтерских записей по дебету счета 63 и кредиту счета 91.01).

Если организация не вносит изменений в учетную политику за следующий налоговый период в части формирования резервов по сомнительным долгам (т. е. продолжает их образовывать), то неиспользованная сумма резервов переносится на следующий налоговый период. При этом величина резервов, признаваемых внереализационными расходами за соответствующий отчетный период следующего налогового периода, определяется исходя из выручки на этот же период. В случае если сумма вновь создаваемого резерва окажется меньше, чем сумма остатка неиспользованного резерва предыдущего периода, разница подлежит включению в состав внереализационных доходов. В случае если сумма вновь создаваемого резерва окажется больше, чем сумма остатка резерва предыдущего периода, разница подлежит включению во внереализационные расходы.

Ввиду различий в правилах определения величины резервов в бухгалтерском учете и для целей налогообложения прибыли могут возникать разницы в оценке резервов на счете 63 (соответственно, также доходов и расходов, учитываемых на счете 91). В соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» эти разницы являются постоянными. Величина постоянной разницы фиксируется в ресурсе Сумма ПР… счета дебета и кредита проводки, в которых указанные счета являются корреспондирующими. При этом постоянные разницы, зафиксированные на счете 91, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство или постоянный налоговый актив, т. е. формируется проводка по счету 68.04.2 «Расчет налога на прибыль» в корреспонденции со счетом 99.02.3 «Постоянное налоговое обязательство».

Заметим, что если в параметрах учетной политики установлен признак применения ПБУ 18/02, то постоянные разницы будут возникать также и в том случае, когда резервы по сомнительным долгам создаются только в бухгалтерском учете или только в налоговом.

Резерв по сомнительным долгам в 1С 8.3

Для Вашего удобства и экономии времени и трудоресурсов разработчики обратили процесс создания резервов в автоматическую плоскость и Ваше участие здесь сведено к минимуму. В приведенной таблице рассмотрим, где искать подобный функционал.

| № п\п | Вид учета | Характеристика |

| 1 | Бухгалтерский | Команда размещается в учетной политике в настройках главного меню |

| 2 | Налоговый | В интересах налогообложения прибыли компании обратитесь к форме настроек налогов и отчетов в главном меню |

По регламенту процедура создания резервов по сомнительным долгам не активна. Для удовлетворения бухгалтерских задач в учетной политике Вы должны активировать переключатель формируются резервы по сомнительным долгам. Когда Вам нужно зарезервировать некую сумму в налоговом учете, то в настраиваемых параметрах по налогам и отчетам в меню налог на прибыль потребуется активировать переключатель формирования резервов по сомнительным долгам. При закрытии месяца, когда помечен хоть один из перечисленных флагов, добавится регламент расчета резервов по сомнительным долгам. Даже если у Вас нет никаких резервов, форма сформируется машиной автоматически, но не будет иметь каких-либо движений по учетным регистрам.

Что же понимается под понятием сомнительного долга? При автоматическом создании резервов независимо от вида учета ПО принимает непогашенный долг по счетам 62.01 и 76.06.Важной особенностью, о которой не стоит забывать, является то, что зарезервировать можно только рублевые договорные отношения с контрагентами.

Формирование резервом по сомнительным долгам в 1С:Бухгалтерия предприятия 3.0

Резерв по сомнительным долгам создают, чтобы отчетность организации отражала истинный финансовый результат и объем реальных обязательств покупателей и заказчиков. Причем не важно, оплата уже просрочена или есть уверенность, что контрагент нарушит договоренности в будущем.

Вообще между резервом по сомнительным долгам в бухгалтерском и налоговом учете есть существенная разница. В частности, в бухучете резерв обязателен. А для налогового учета такого требования нет.

Кстати, обратите внимание. Создавать резерв нужно только тогда, когда у вас нет уверенности или каких-то дополнительных гарантий, что просроченная дебиторка будет погашена.

К сомнительным долгам относится любая задолженность перед налогоплательщиком, если эта задолженность удовлетворяет одновременно трем условиям (п. 1 ст. 266 НК РФ):

- возникла в связи реализацией товаров, выполнением работ, оказанием услуг;

- не погашена в сроки, установленные соответствующим договором;

- не обеспечена залогом, поручительством, банковской гарантией.

Резерв по сомнительным долгам формируйте в следующем порядке. Сначала определите объем каждой отдельной сомнительной задолженности. Резерв нужно будет сформировать для каждого такого случая. При этом его размер определяйте также с учетом оценки финансового состояния должника и вероятности погашения обязательств полностью или частично. Ведь величина резерва по сомнительным долгам – это оценочное значение. Включать в него всю сумму сомнительного долга не обязательно.

Для целей формирования резервов по сомнительным долгам сомнительной задолженностью в программе считается непогашенная в срок задолженность, отраженная по дебету счетов 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

Для отсчета срока возникновения сомнительной задолженности используются показатели:

- Срок оплаты долга покупателями, установленный в настройках параметров учета (раздел Администрирование — Параметры учета — Сроки оплаты покупателями);

- Установлен срок оплаты — в карточке договора с контрагентом (группа Расчеты).

Дата, с которой отсчитывается срок возникновения сомнительной задолженности, в программе определяется следующим образом. Если в договоре:

- установлен срок оплаты, то задолженность считается сомнительной, если она не погашена (полностью или частично) через указанное количество дней, начиная с даты возникновения дебиторской задолженности;

- не установлен срок оплаты, то сомнительной считается задолженность, которая не погашена (полностью или частично) через количество дней, которое указано в настройках параметров учета, начиная с даты возникновения дебиторской задолженности.

Правила расчета резерва определены законодательством. Сумма сомнительной задолженности включается в резерв в зависимости от срока ее возникновения (п. 4 ст. 266 НК РФ):

- свыше 90 календарных дней – 100% суммы задолженности;

- от 45 до 90 календарных дней (включительно) – 50% от суммы задолженности;

- до 45 дней – 0% резерв не создается.

Кроме того, предельный размер резерва не может превышать (п. 4 ст. 266 НК РФ):

- по итогам налогового периода – 10% от выручки за указанный налоговый период;

- 10 процентов – от выручки за предыдущий налоговый период (например, за 2021 год);

- 10 процентов – от выручки за текущий отчетный период, в котором создается резерв (например, за 1-й кв. 2021 года).

по итогам отчетных периодов – большую из величин:

Выручка для расчета предела резерва определяется в соответствии со ст. 249 НК РФ без учета НДС (абз. 5 пп. 2 п. 1 ст. 248 НК РФ). Внереализационные доходы по субсчету 91.01 «Прочие доходы» для расчета предела не учитываются.

На последнее число отчетного (налогового) периода сумма исчисленного резерва сравнивается с суммой остатка резерва:

- если сумма резерва меньше, чем остаток резерва, то разница включается во внереализационные доходы;

- если сумма резерва больше, чем остаток резерва, то разница включается во внереализационные расходы.

Если резерв на следующий период не создается, то остаток резерва включается во внереализационные доходы (п. 7 ст. 250 НК РФ).

Остаток резерва определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату, и суммой безнадежных долгов, возникших после предыдущей отчетной даты.

Начисленный резерв по сомнительным долгам может быть использован только на покрытие убытков от безнадежных долгов. Их перечень приведен в п. 2 ст. 266 НК РФ.

В виду различий в правилах определения величины резерва в бухгалтерском и налоговом учете могут возникать разницы в оценке:

- резервов, учитываемых на счете 63

- доходов и расходов, учитываемых на счете 91

- как следствие, прибылей и убытков, учитываемых на счете 99

В соответствии с ПБУ 18/02 эти разницы являются постоянными. Постоянные разницы по сч. 99.01 учитываются при расчете по налогу на прибыль как ПНО или ПНА и отражаются записями:

- дебет 99.02.3 кредит 68.04.2 – начислено ПНО

- дебет 68.04.2 кредит 99.02.3 – начислено ПНА

Настройка в программе

Для настройки в программе первым шагом является включить функционал по расчету резервов по сомнительным долгам, используя пункт меню “Главное” — “Учетная политика”.

Перейдя по гиперссылке “Настройки налогов и отчетов” переходим в настройки “Налог на прибыль” и устанавливаем галочку “Формирование резервов по сомнительным долгам”

После установки данных параметров, переходим к настройке сроков расчетов с покупателями.

Настройка расчетов с покупателями

В программе можно установить сроки двумя способами:

1. Указать в договоре с покупателем строк. Срок оплаты можно указать любое количество дней. Также данный способ имеет приоритет при расчете.

2. Указывается настройка для всех договоров в целом. Для этого воспользуемся пунктом меню “Администрирование” — Параметры учета.

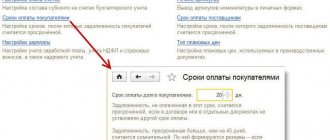

В параметрах выбираем гиперссылку “Срок оплаты покупателями”.

В форме настройке указываем в поле “Срок оплаты долга покупателя” необходимое количество дней.

После проведения необходимых настроек в программе, для самого расчета сомнительных долгов используется обработка “Закрытия месяца” (Операции).

Эта регламентная операция начисляет резерв сразу и в бухгалтерском, и в налоговом учете.

Законодательством не закреплен способ расчета резерва по сомнительным долгам в бухгалтерском учете. Правила прописаны в Налоговом кодексе и действуют только для налогового учета. Поэтому каждый хозяйствующий субъект должен самостоятельно определить способ и метод расчета резервов и прописать это в своей учетной политике. Программой же предусмотрено, что расчет резервов по сомнительным долгам в бухгалтерском учете ведется по правилам налогового учета.

Проводки операции.

В налоговом учете при расчете резервов действует ограничение. Это ограничение определяется в ходе выполнения регламентной операции «Расчет долей списания косвенных расходов».

Исчисление срока появления сомнительного долга

Для того. Чтобы четко понять, когда же долг перерос в сомнительный, предусмотрено ряд параметров. Итак, среди них выделяют:

- установлен срок оплаты по контракту указывается в форме договора с контрагентом;

- момент оплаты задолженности контрагентами прописывают в исходных настройках и пройти к ним возможно через команду администрирования.

Еще один нюанс, на который стоит обратить Ваше внимание, является определение даты отсчета срок появления сомнительной задолженности и машина его устанавливает так:

- когда контрактом оговорена четкая дата проведения оплаты, то долг переходит в статус сомнительного, когда он хотя бы частично не погашен в прописанный срок после появления дебиторского долга;

- при отсутствии в оформленном соглашении между сторонами конкретных сроков к оплате статус сомнительности присваивается тогда, когда в настраиваемых параметрах учетной политики прошло число дней от появления на балансе дебиторской задолженности.

Учтите, что при резервировании в машине не установлен контроль действительности долга в качестве сомнительного при отсутствии по нему гарантий. Но сделать это возможно другим путем, чтобы контролировать этот момент с помощью формы установлен срок оплаты по договору в карточке договора с контрагентом. То есть, когда компанией получена гарантия от должника по долгу и Вы предполагаете, что клиент платежеспособен, то стоит убрать из списка сомнительных этот долг. Осуществить данное Вы вправе посредством удлинения срока к оплате долга по дням.

Особенности резервов по сомнительным долгам

Множество предприятий имеет проблемы, связанные с недобросовестностью контрагентов. Последние закрывают задолженности, допуская просрочки, результатом которых становится увеличение отражающейся в 1-ом разделе баланса дебиторской задолженности.

Однако если долг контрагента вызывает сомнения и взыскать его не получается (предположим, если у контрагента есть материальные сложности), то размер актива на балансе окажется нецелесообразно завышенным. У пользователей не будет шанса правильно оценить действительную ситуацию на предприятии.

Именно для возможности изменения балансовой цены активов в бухучете и существует такой инструмент, как резерв по сомнительным задолженностям. Его основная задача состоит в том, чтобы бухгалтерская отчетность компаний могла быть соответствующей истине, и внутренние и внешние пользователи отчетности получили возможность полноценно оценивать финансовую ситуацию фирмы.

Регламент по резервам

Машина предлагает пользователю резервировать долги каждый месяц. Но это может быть не всегда необходимо по тем компаниям, что раз в квартал отчитываются по налогу на прибыль и стоит ли проделывать лишнюю работу каждый месяц? Конечно нет, достаточно будет поквартально резервировать финансы. Отказаться от такой ежемесячной регламентной опции вы сможете в момент закрытия периода посредством применения команды пропуска опции. Сам регламент включает в себя два этапа:

- Исчисление сомнительного долга. Как уже говорилось, то в 2017 году принято решение при наличии с одним поставщиком разных видов обязательств, дебиторский долг снижается на сумму кредиторского и машина имеет такое изменение в законодательстве.

- Сумма резерва просчитана и пошла в бухрегистры. Величина резерва исчисляется в процентах от размера долга исходя из сроков просрочки платежа. В интересах налогового учета сумма к резервированию ограничивается суммой по регламенту просчета долей списания косвенных расходов. При этом происходит определение нормы резерва для учета налога на прибыль.

Уже упоминалось, что верхняя граница величины резерва ограничена 10 процентами. Этот говорит о том, что когда суммарный резерв по сроку появления долга больше установленной границы, то резервирование в разрезе каждого долга считается внереализационным расходом, умноженном на коэффициент. Такой показатель представляет собой соотношение величины резервов по нормативу к всей сумме резервов, просчитанных по срокам появления задолженности.

Учет резервов по сомнительным долгам

- учет постоянных и временных разниц при начислении резервов по сомнительным долгам;

- расчет сумм резервов по сомнительным долгам в бухгалтерском учете отдельно от налогового учета;

- возможность формирования резерва по сомнительным долгам по авансам, выданным поставщикам, и выданным займам;

- формирование резерва по сомнительным долгам по задолженности, учитываемой в условных единицах и в валюте;

- списание задолженности за счет имеющихся в учете резервов.

Возможность учета резервов по сомнительным долгам становится доступна в программе 1С:ERP Управление предприятием 2 при установленном флаге НСИ и администрирование — Настройка НСИ и разделов – Регламентированный учет – Отражение операций — Регламентированный учет. Параметры формирования резервов по сомнительным долгам по каждой организации устанавливаются в настройках учетной политики.

Установка периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включена в группу настроек Формировать резервы по сомнительным долгам. Флажки, устанавливающие формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, переименованы:

- флаг в налоговом учете в в налоговом учете, с периодичностью;

- флаг в бухгалтерском учете в в бухгалтерском учете, с периодичностью.

Возможные интервалы начисления резервов по сомнительным долгам заданы для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал.

По гиперссылке Настроить порядок оценки задолженности выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета задается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам производится в соответствии со ст. 266 НК РФ.

В поле Вид разниц ПБУ 18/02 определяется, какой вид разниц (постоянные или временные) отражать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован.

В процедуре Закрытие месяца регламентная операция Формирование резервов по сомнительным долгам переместилась в группу Формирование затрат. Указанная регламентная операция появляется, если в настройках учетной политики организации отмечено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам осуществляется переход к списку документов Начисление и списание резервов по сомнительным долгам.

В процедуре Закрытие месяца документ Начисление и списание резервов по сомнительным долгам будет создан автоматически и заполнен остатками дебиторской и встречной кредиторской задолженности на дату документа в соответствии с настройками, заданными в карточке учетной политики организации. Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ.

Информация о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняется в аналитике объектов расчетов и расчетных документов. Данные о дебиторской задолженности формируются в разрезе направлений деятельности. Информация о встречной кредиторской задолженности учитывается при начислении резервов по сомнительным долгам начиная с 01.01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

Сумма резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность вычисляется по формуле:

Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

- Обеспечение – при наличии обеспечения по задолженности сумма определяется пользователем в графе Обеспечение;

- Задолженность – дебиторская задолженность клиента, выданный аванс или займ, установленная в графе Задолженность;

- Коэффициент оценки – процент включения задолженности в состав сомнительной в зависимости от срока ее возникновения. Для целей бухгалтерского учета берется из настроек учетной политики организации. Данный коэффициент может быть изменен пользователем в строке табличной части Дебиторская задолженность для конкретной задолженности. Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

- Встречная задолженность – кредиторская задолженность перед контрагентом, указанная в табличной части Кредиторская задолженность. Корректировка дебиторской задолженности на кредиторскую задолженность организации производится начиная с первой по времени возникновения. (п. 1 статьи 266 НК РФ). Встречная задолженность учитывается только при расчете сомнительных задолженностей клиентов;

- Коэффициент ограничения – определяется в целях налогового учета для каждой строки табличной части Дебиторская задолженность, для которой не установлен признак Не начислять резервы по сомнительным долгам. Коэффициент ограничения для строки = Лимит расходов НУ * Резервы НУ / Итог по графе Резервы НУ. Рассчитанная с учетом ограничения сумма резерва НУ заполняется в графе Резерв НУ (огр).

В графе Резерв приводится сумма резерва в валюте объекта расчетов.

При установке пользователем флажка в соответствующей графе могут быть откорректированы автоматически посчитанные значения в графах Оценка, %, Резервы БУ, Резерв табличной части Дебиторская задолженность.

Автоматическое формирование и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

- если в учетной политике организации не используется формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то документ не будет создаваться;

- по каждой организации в информационной базе создается один документ в месяц;

- при автоматическом создании документа в него транслируются из аналогичного документа за прошлый месяц: суммы дебиторской задолженности с ручными корректировками;

- суммы дебиторской задолженности с видом задолженности Прочее;

- суммы обеспечения;

- признак Не начислять резервы по сомнительным долгам.

- если в учетной политике организации интервал начисления резервов по сомнительным долгам в целях бухгалтерского или налогового учета отличны от значения Месяц, то документ создается, но не проводится в соответствующем учете;

- если при формировании документа по задолженности с ручными корректировками изменится сумма или сроки задолженности, то:

- при наличии строк с установленным флажком документ не проводится, регламентная операция Формирование резервов по сомнительным долгам процедуры Закрытие месяца считается невыполненной;

- предполагается ручное участие пользователя для исправления документа.

- добавлена графа Оценка, %;

- добавлена графа Сумма обеспечения;

- реализовано указание сроков оплаты задолженности в строках отчета.

- если в учетной политике организации включен расчет резервов по сомнительным долгам в целях бухгалтерского учета, то в рабочем месте Настройка порядка оценки задолженности для вида задолженности Задолженность контрагентов в рублях задаются размеры формирования резерва в зависимости от количества дней учета задолженности в соответствии со ст. 266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения;

- если в учетной политике организации включен расчет резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то интервал начисления резервов по сомнительным долгам задается Месяц и в поле Вид разниц ПБУ 18/02 задается значение Постоянные разницы. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать установленные по умолчанию значения;

- для предопределенной статьи расходов Формирование резервов по сомнительным долгам задается принадлежность к Прочей деятельности и в поле Вид расходов устанавливается значение Отчисления в оценочные резервы;

- для предопределенной статьи доходов Закрытие резервов по сомнительным долгам в поле Вид доходов задается значение Отчисления в оценочные резервы;

- в списке Статьи активов и пассивов появляется предопределенный элемент Резервы по сомнительным долгам;

- созданные до обновления информационной базы документы регламентная операция с типом операции Формирование резервов по сомнительным долгам не изменяются. Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.

- такие строки отмечаются соответствующим флажком;

Если в программе 1С:ERP Управление предприятием 2 подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам выводятся и выделяются цветом индексы оценки надежности контрагента.

Учет сумм резервов по сомнительным долгам по видам учета ведется в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сопоставляются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то происходит доначисление резерва. Если новая оценка меньше текущей оценки, то происходит уменьшение резерва.

Списание задолженности за счет сформированных резервов по сомнительным долгам происходит документом Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и документом Казначейство – Финансовые инструменты — Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам.

Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице:

В отчете Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, используемом для анализа состояния учета резервов по сомнительным долгам, произошли следующие изменения:

Реализовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов включен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

При обновлении информационной базы: