Акция: что это?

Акция — элемент, присущий акционерным обществам (АО). Уставный капитал (УК) этих обществ разделен на единицы участия, называемые акциями. Величину УК, количество и номинальную стоимость акций определяет первое (учредительное) собрание собственников АО. Эти значения отражаются в уставе общества и в документах о регистрации первичного выпуска (эмиссии) акций. Каждый из участников АО, которыми могут быть как юр-, так и физлица, в т. ч. иностранные, владеет определенным количеством акций, но не меньше чем одной. Данные об этом фиксируются в реестре акционеров.

Акция существует в бездокументарной форме (п. 1 ст. 25 закона РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Право владения ей подтверждает актуальная выписка из реестра акционеров. Для целей бухучета она относится к финвложениям (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н), является, несмотря на свою форму, ценной бумагой и может подвергаться следующим возможным действиям с ней:

- дополнительному выпуску, изменению номинала;

- выкупу эмитентом, аннулированию;

- покупке-продаже;

- обмену или дарению;

- вкладу в УК.

Понятие «стоимость акции» и ее виды

Стоимость акции — это совокупность инвестиционных качеств и управленческой возможности финансового инструмента, выраженная в денежном эквиваленте. Устанавливается она в соответствии с определенными целями. С расширением прав держателя актива происходит и рост цены ценной бумаги. На показатель также влияет соотношение спроса и предложения на актив. В практической деятельности рынка ценных бумаг для проведения разнообразных фондовых операций применяются несколько видов стоимости акций.

Номинальная

Оценка обозначается на лицевой стороне бланка ценной бумаги и фиксируется в Уставе компании-эмитента. При организации акционерного общества (АО) ему требуется первоначальный капитал, который и формирует общая сумма всех финансовых инструментов. Ценность активов определяется перед выпуском их в обращение по решению учредителей компании. Они вправе разделить акции между собой или выкупить их часть, а остальное предложить инвесторам.

Формула расчета:

НС = Уставный капитал / Число выпущенных активов.

Номинальный показатель считается условной величиной ценных бумаг, ведь даже на первичном рынке они часто продаются по другой оценке. На практике показатель используется для определения дивидендных выплат по акциям и взаимодействия с акционерами.

Подробнее об этом типе акций, мы рассказывали в статье — Номинальная стоимость акции.

Эмиссионная

Значение, устанавливаемое при продаже ценной бумаги на первичном рынке и отражаемое в акционерном сертификате. В показатель заложен объем расходов на выпуск и размещение актива. Если эмиссионные поступления с излишком компенсируют затраты, то инвестор получает прибыль. Величина этой стоимости бывает равная, большая или меньшая номинальной стоимости. Последнее на современном фондовом рынке — достаточно редкое явление, расценивающееся скорее как завуалированная взятка.

Рыночная

Текущая стоимость ценной бумаги в биржевом или внебиржевом обороте. Именно по ней финансовые инструменты свободно продаются и приобретаются. Показатель отражает актуальное соотношение спроса и предложения на фондовом рынке. С повышением спроса стоимость растет и наоборот.

Второе название рыночной стоимости акций — курс акций

На практике этот вид оценки применяется для определения цены торгов, конкурсов и иных форм свободного рыночного обращения активов.

Балансовая

Показатель отражается отношением ценности имущественных активов АО, образованных за счет собственных источников, к объему выпущенных торговых активов. В качестве основы для расчета используется финансовая отчетность эмитента, в связи с чем встречается и другое название значения — книжная.

Формула расчета:

БС = Стоимость чистых активов предприятия / Число активов.

Она применяется для переоценки, страхования, разделения, объединения и прохождения листинга. Балансовая стоимость свидетельствует о реальном обеспечении акции имуществом эмитента. При значении балансовой стоимости ниже биржевого курса в несколько раз актив считается переоцененным.

Выкупная

Данная величина служит инструментом манипуляции. Эмитент выкупает часть активов у их держателей, но их погашение не проводится. Вместо этого, финансовые инструменты размещаются на балансе компании со сроком до 12 месяцев. В соответствии с законодательством РФ по истечении этого периода предприятие обязано погасить актив и уменьшить уставной капитал или передать ее новому владельцу. По этой причине они размещаются для свободного доступа, а через некоторое время вновь выкупаются. Грамотные действия позволяют эмитенту долгое время не платить дивиденды и устанавливать политику с выгодой для совета директоров.

Ликвидационная

Этот вид определяется при ликвидации компании для возможности проведения выкупа акций. Ликвидационная стоимость — это сумма денежных средств в расчете на один актив, оставшаяся после реализации всего имущества эмитента и погашения кредитных обязательств.

Формула расчета:

ЛС = Ликвидационная стоимость предприятия / Число активов.

Величина часто приравнивается к нижней границе рыночной стоимости акции.

На практике встречаются и дополнительные виды оценки:

- дисконтированная;

- конверсионная (меновая);

- внутренняя;

- биржевая.

Учет первичной эмиссии

Формирование УК в АО, одновременно начисляя задолженность учредителей по его оплате, отражают проводкой:

Дт 75 Кт 80.

По обоим счетам ведется аналитика по участникам и суммам, числящимся за ними.

Как УК показывают в бухотчетности, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Свою задолженность по вкладу в УК участники могут погашать любым из способов:

- деньгами, в т. ч. валютой;

- имуществом;

- имущественными правами.

Этот способ, так же как и стоимость, по которой произойдет передача имущества (согласованная стоимость), должен оговариваться в учредительном договоре (п. 5 ст. 9 закона РФ от 26.12.1995 № 208-ФЗ). Имущество будет принято к бухучету по согласованной стоимости независимо от того, какова его реальная учетная стоимость у передающей стороны.

Отражение оплаты вклада будет зависеть от согласованного способа платежа:

- денежными средствами:

Дт 50 (51, 52) Кт 75;

- имуществом:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) Кт 75.

Если вносимое учредителем-юрлицом имущество было им приобретено с НДС, то его передача в УК будет сопровождаться выделением этого налога. Налог закроет часть общей суммы погашаемого долга по вкладу и учтется как полученный с приобретенными ценностями на счете 19, а затем будет предъявлен к вычету:

Дт 19 Кт 75,

Дт 68 Кт 19.

Увеличение собственного УК

Учредители (участники) АО могут принять решение об увеличении УК, если его имеющаяся величина полностью оплачена. В учете это отразится после регистрации:

- в ФНС — устава с новой величиной УК и, если это необходимо, с новым соотношением долей участия;

- в Службе Банка России по финансовым рынкам — дополнительного выпуска (эмиссии), если номинал акции не меняется, или конвертации акций, если происходит увеличение номинала.

Увеличить УК можно за счет:

- Нераспределенной прибыли юрлица или его добавочного капитала. Это не потребует от учредителей (участников) внесения дополнительных платежей и отразится в корреспонденции счета учета УК со счетами-источниками увеличения:

Дт 83 (84) Кт 80.

- Средств участников. Причем количество тех, за счет кого происходит увеличение, может быть разным: один, если его принимают дополнительно и увеличение происходит только за счет его взноса;

- единственный или несколько, если это делается с целью увеличения доли их участия;

- все, если доли увеличиваются пропорционально существующим вкладам.

Однако проводка по начислению долга по оплате за соответствующим участником будет одна и та же:

Дт 75 Кт 80.

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

- для публичных АО — 100 тыс. руб.;

- непубличных АО — 10 тыс. руб.

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

- когда инициатива исходит от участников — на действующую на момент подачи документов на регистрацию изменений в значении УК;

- при уменьшении в соответствии с требованиями законодательства — на ту, которая действовала на дату регистрации АО.

Законодательная обязанность уменьшения УК возникает, когда в АО:

- есть неоплаченные (непроданные) акции первичного выпуска или же выкупленные акции, которые не удалось реализовать в течение года;

- на протяжении 2 лет по итогам года УК оказывается больше расчетной величины чистых активов (ЧА).

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

- поставить в известность об этом ИФНС;

- дважды за месяц опубликовать в средствах массовой информации сообщение об этих намерениях с целью извещения кредиторов;

- произвести регистрацию конвертации акций или погашения их количества в Службе Банка России по финансовым рынкам;

- проконтролировать, чтобы в результате процедуры уменьшения по инициативе участников УК не оказался больше ЧА.

Уменьшение возможно следующими способами:

- Аннулируются непроданные акции (неоплаченные) акции:

Дт 80 Кт 81.

- АО выкупает на себя часть акций и затем аннулирует их:

Дт 81 Кт 75,

Дт 80 Кт 81;

- Номинал акций уменьшается в нужной пропорции. Проводки при таком способе будут зависеть от того, кто является получателем дохода от разницы в величине УК: АО при обязательном уменьшении (когда за счет УК закрывается имеющийся убыток):

Дт 80 Кт 84.

- АО при добровольном уменьшении:

Дт 80 Кт 91;

- участники (акционеры):

Дт 80 Кт 75.

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

- УК не оплачен или оплачен не полностью;

- у АО имеются признаки банкротства;

- дивиденды, уже объявленные к выплате, не выплачены или выплачены не в полном объеме;

- не выкуплены акции, в отношении которых существует требование о выкупе.

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Дт 75 Кт 91.

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

Финансовые вложения

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев. - Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

- конкретную общую сумму платежей по дивидендам;

- форму и сроки выплат;

- величину сумм, приходящихся на каждый из существующих в АО видов акций (привилегированные, обыкновенные);

- дату для составления списка акционеров.

Однако возможность принятия решения о выплате дивидендов и сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

- полностью оплаченный УК;

- значение ЧА большее, чем сумма УК, резервного фонда и величины превышения стоимости привилегированных акций над номиналом, причем это соотношение должно выполняться и после выплаты дивидендов;

- отсутствие признаков банкротства, в т. ч. после выдачи дивидендов;

- завершенный процесс выкупа акций по имевшимся требованиям акционеров.

О способах, влекущих за собой возможность увеличения ЧА, читайте в статье «Порядок увеличения чистых активов учредителями (нюансы)».

Важным моментом является также соблюдение законодательно установленной последовательности в определении сумм, подлежащих выплате (пп. 2–3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по привилегированным акциям, для которых установлены преимущества, потом по прочим привилегированным и только после этого по обыкновенным.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

- для работников:

Дт 84 Кт 70;

- для прочих участников:

Дт 84 Кт 75.

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

- у работников — НДФЛ:

Дт 70 Кт 68;

- у прочих участников — НДФЛ (у физлиц) или налог на прибыль (у юрлиц):

Дт 75 Кт 68.

Соответствующим образом будет показана и выплата:

- работникам:

Дт 70 Кт 50 (51);

- прочим участникам:

Дт 75 Кт 50 (51, 52).

Налоги перечисляются в бюджет не раньше, чем произойдет выплата дивидендов. Поэтому неполученные в установленный законом срок (3 года исковой давности или 5 лет, если это определено уставом АО) дивиденды в полной сумме могут быть восстановлены в составе чистой прибыли:

- возвращена в состав начислений неуплаченная сумма налогов:

Дт 68 Кт 70 (75);

- учтены в составе прибыли неполученные дивиденды:

Дт 70 (75) Кт 84.

Подробнее о процедуре начисления дивидендов, удержания с них налогов и сроках их оплаты читайте в материале «Бухгалтерские проводки при выплате дивидендов».

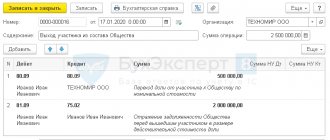

Приобретение чужих акций

Чужие акции могут попасть в организацию несколькими способами. Но, поскольку владение акциями иного юрлица предполагает участие в его капитале в качестве акционера, при любом из способов поступления они отразятся на специально предназначенном для этого отдельном субсчете счета учета финвложений 58-1 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Перед отражением акций в учете факт владения ими должен быть зафиксирован в реестре акционеров. Аналитика учета акций на субсчете 58-1 будет определяться:

- наименованием эмитента;

- номерами документов и их номиналом;

- ценой приобретения.

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

- при приобретении у первичного эмитента или иного лица:

Дт 58-1 Кт 76;

- при получении в качестве вклада в собственный УК:

Дт 58-1 Кт 75;

- при безвозмездном поступлении (дарении):

Дт 58-1 Кт 91.

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

- формируется остаточная стоимость выбывающего объекта:

Дт 02 (05) Кт 01 (04);

- отражается передача имущества:

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

- восстанавливается НДС по передаваемому имуществу:

Дт 76 Кт 68;

- стоимость передаваемого имущества доводится до согласованной в документах на передачу:

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8–14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

- если нет, то оценка остается равной первоначальной (п. 21 ПБУ 19/02);

- если да, то она доводится до рыночной путем ежемесячного или ежеквартального ее пересмотра (п. 20 ПБУ 19/02) с отнесением разницы на финрезультат:

Дт 58-1 Кт 91 (или Дт 91 Кт 58-1).

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

Дт 26 (44) Кт 76.

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37–39 ПБУ 19/02):

Дт 91 Кт 59.

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

Подробнее о правилах учета финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

- за счет финрезультата юрлица-эмитента акций:

Дт 58-1 Кт 91 — при увеличении УК,

Дт 91 Кт 58-1 — при уменьшении УК;

- за счет учредителя (участника):

Дт 76 Кт 91 и Дт 58-1 Кт 76— при увеличении УК,

Дт 91 Кт 76 и Дт 76 Кт 58-1— при уменьшении УК.

Взаимосвязь одного вида от другого

Все виды оценки акции взаимосвязаны между собой. Расчет каждой из них обусловлен этапом их задействования. При создании акционерного общества формируется уставный капитал, соответственно, возникает потребность в определении номинальной стоимости акций, которые войдут в его состав. По мере ведения хозяйственной деятельности организации, стоимость ее имущественных активов меняется под влиянием разных факторов, в числе которых:

- реинвестирование прибыли;

- переоценка основных фондов;

- использование заемных средств для развития бизнеса;

- размещение дополнительной эмиссии ценных бумаг.

В процессе функционирования компании происходит рост стоимости имущественных активов или ее снижение из-за неумелого хозяйствования. Второе стимулирует уменьшение объема уставного капитала эмитента и вызывает потребность в его пополнении. В этом случае проводится расчет балансовой оценки акции. Это дает понимание о том, какая доля имущества фактически стоит за каждой акцией.

При привлечении дополнительного капитала предприятие разрабатывает проспект эмиссии и рассчитывает эмиссионную величину акции. Затем активы размещаются в свободное обращение и для этого законодательством РФ разрешено установить рыночную стоимость актива, отличающуюся от номинала.

Цена размещения при эмиссии не должна быть ниже номинальной величины

Для мотивации акционеров к использованию преимущественного права приобретения акций нового выпуска некоторые эмитенты устанавливают для них льготную цену. Это позволяет инвесторам купить активы со скидкой до 10 % от рыночной стоимости. Начинающему финансисту важно научиться различать разные виды стоимости для принятия правильного инвестиционного решения и получения хорошего дохода от торговли ценными бумагами.

— Над статьёй работали