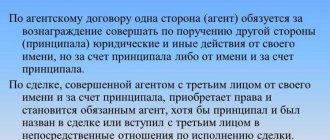

Вознаграждение посредника

Независимо от характера поручения, данного заказчиком, за его исполнение посреднику положено вознаграждение. По агентскому и комиссионному договорам выплата вознаграждения обязательна (ст. 991, 1006 ГК РФ). По договору поручения вознаграждение может не выплачиваться только в том случае, если это прямо предусмотрено договором (п. 1 ст. 972 ГК РФ).

На практике вознаграждение посредника может определяться:

- как твердая сумма, зафиксированная в договоре;

- как процент от суммы сделки;

- как разница между ценой товаров (работ, услуг), по которой они были реализованы покупателям, и ценой товаров (работ, услуг), по которой они были переданы на комиссию (если по договору посреднику поручена реализация товаров (работ, услуг) заказчика);

- как разница между суммой, полученной от заказчика для исполнения поручения, и суммой, уплаченной поставщику (если по договору посреднику поручено приобретение товаров (работ, услуг) для заказчика).

НДС по комиссионному вознаграждению

Договор комиссии считается одним из наиболее эффективных инструментов для налоговой оптимизации, в связи с чем он и получил широкое применение в современной финансово-экономической среде.

Условия комиссионного соглашения позволяют одной из сторон совершать передачу собственных товаров или денежных средств на длительный срок, уменьшая тем самым размер собственных активов. Другая сторона обязуется продать эти товары (или осуществить покупку за полученные деньги) за вознаграждение, а полученные активы при этом доходом не признаются.

Условия и процедура осуществления комиссионной торговли описаны ГК РФ и Правилами комиссионной торговли, утвержденными Правительством РФ.

Под комиссионной торговлей понимают вид хозяйственной деятельности, при которой одна сторона осуществляет покупку или продажу товаров для другой стороны, получая за данные услуги денежное вознаграждение. Для удобства описания данной процедуры используют термины:

- комитент – лицо (организация или индивидуальный предприниматель), которое отдает поручение о совершении сделки и передает для этого другому лицу собственные средства;

- комиссионер – лицо, выступающее посредником в торговых отношениях комитента и третьего лица при покупке или продаже какого-либо товара при поручении комитента и за вознаграждение.

Все условия подобных сделок осуществляются на основании договора комиссии, заключенного между комитентом и комиссионером. В соглашении описывают:

- Предмет договора (что конкретно нужно купить или продать).

- В какие сроки комитент должен получить (отгрузить) товар.

- Какую сумму вознаграждения получит комиссионер за свои услуги.

Также в договоре предусматривают условия, при которых товар может быть возвращен или не продан (не куплен), в связи с чем комиссионер может понести расходы на его хранение.

Договорной размер комиссии может быть указан как в виде фиксированного размера, так и рассчитан в виде процента от суммы сделки.

Чаще всего договор комиссии заключается с целью реализации комиссионером товара комитента. При этом право собственности на товары, которые комиссионер получил для осуществления сделки, принадлежит комитенту.

При передаче товара от комитента к комиссионеру, в учете комитента товар отражается в составе собственных активов и учитывается на счете 45 «Товары отгруженные». Факт передачи товара к комиссионеру необходимо отразить проводкой Дт 45 Кт 41.

Представим, что между и «Глобус» заключено комиссионное соглашение, где «Статус» выступает комитентом, а «Глобус» — комиссионером.

По договору «Глобус» получает поручение от «Статуса» продать канцелярские товары себестоимостью 20 000 рублей. Стоимость продажи — 32 100 рублей, НДС 4 896 рублей. 01.05.2015 покупатель перечислил средства авансом.

| Дт | Кт | Описание | Сумма | Основание |

| 45 | 41 | «Статусом» переданы канцтовары «Глобусу» для продажи | 20 000 руб. | товарно-транспортная накладная, акт приема-передачи |

| 76-«Глобус» | 62 | «Глобус» сообщил о зачислении 100% предоплаты за товар | 27 204 руб. | платежное поручение, полученное от «Глобуса» |

| 76-«Глобус» | 68 | НДС с предоплаты (18%) | 4 896 руб. | платежное поручение, полученное от «Глобуса» |

Сумму комиссии посреднику комитент учитывает по Дт счета 44 «Расходы на продажу». Сюда входит не только вознаграждение, но и возможные расходы комиссионера, возникшие в связи с хранением и продажей товара.

Все выплаты посреднику осуществляются согласно отчета комиссионера.

Данный документ содержит расчет и подробное описание понесенных расходов, подтвержденных документами, и подлежит обязательному утверждению со стороны комитента.

| Дт | Кт | Описание | Сумма | Основание |

| 76 | 51 | «Юпитер» перечислил «Венере» средства на приобретение полиграфии | 45 600 руб. | банковская выписка |

| 41 | 76 | ООО «Венера» был приобретен товар и передан ООО «Юпитер» | 38 664 руб. | товарно-транспортная накладная, акт приема-передачи |

| 19 | 76 | Отражен НДС 18% (от стоимости товара) | 6 956 руб. | товарно-транспортная накладная, акт приема-передачи |

| 41 | 76 | Сумма комиссии включена в себестоимость полученного товара (без НДС) | 4 638 руб. | товарно-транспортная накладная, акт приема-передачи |

| 19 | 76 | Отражен НДС 18% (от суммы комиссии) | 834 руб. | товарно-транспортная накладная, акт приема-передачи |

| 68 | 19 | Сумма НДС принята к вычету | 7 790 руб. | товарно-транспортная накладная, акт приема-передачи |

| 76 | 51 | ООО «Юпитер» оплатил ООО «Венера» комиссионное вознаграждение | 5 472 руб. | отчет комиссионера |

Сделки, совершаемые с использованием договора комиссии, встречаются довольно часто, так как являются удобным и взаимовыгодным способом ведения хозяйственных операций для обеих сторон — комитента и комиссионера.

Посреднические услуги в России признаны объектом обложения НДС по стандартной ставке 18%. Гонорар комиссионера считается его доходом от обычных видов деятельности. Прибыль комиссионера вычисляется как разница между суммой гонорара по договору комиссии за минусом НДС и затрат на осуществление продажи имущества нанимателя.

НДС не будет начисляться на доход комиссионера, если заработок его заключается в деятельности, не облагаемой налогом:

- изделий народных худ. промыслов с признанной ценностью (кроме подакцизных товаров);

- ритуальных услуг и похоронных предметов (по закрытому списку);

- медикаментов (список является закрытым);

- сдаче в аренду площадей иностранцам и зарубежным фирмам, прошедшим аккредитацию в РФ.

Налогооблагаемой базой для НДС является разница между деньгами, полученными в качестве гонорара по комиссионному соглашению, и затратами на его исполнение. Все деньги, принятые от нанимателя, используемые в сделке, не причисляются ни к расходам, ни к поступлениям комиссионера.

Когда комиссионер продает имущество комитента, он в рамках 5 дней оформляет счет-фактуру для заказчика от своего имени, затем сообщает комитенту его реквизиты и принимает от него счет-фактуру с теми же данными. Принятый счет-фактура подлежит регистрации в ч. 2 регистра полученных и выставленных счетов-фактур и не фиксируется в книге покупок.

Выплата вознаграждения

Независимо от характера поручения, посредник может участвовать или не участвовать в расчетах с контрагентами.

Если посредник участвует в расчетах, он может самостоятельно удержать сумму своего вознаграждения:

- из выручки, полученной от покупателей (если предметом договора является продажа товаров (работ, услуг) заказчика);

- из средств, полученных от заказчика (если предметом договора является приобретение товаров (работ, услуг) для заказчика).

Если посредник не участвует в расчетах, вознаграждение за исполнение поручения ему перечисляет заказчик. Размер, условия и порядок выплаты посреднического вознаграждения должны быть прописаны в договоре.

Это следует из положений статей 410, 972, 997, 1011 Гражданского кодекса РФ.

Типичные ошибки в учете у комиссионера

Ошибка №1.Учет денег, полученных от комитента для исполнения комиссионером его обязанностей, в доходах предприятия комиссионера. Учет денег, истраченных комиссионером в рамках комиссионного договора, компенсируемых комитентом, в числе расходов компании комиссионера.

Средства, компенсируемые комитентом, учитываются исключительно в бухучете комитента, не комиссионера.

Ошибка №2. Неотражение в бухгалтерских проводках комиссионера факта оплаты закупщиком имущества комитента, когда комиссионер выполняет функции посредника, но не участвует в расчетах.

Д 62 К 76;

Д 76 К 62.

Ошибка №3. Отсутствие в бухгалтерии комиссионера регистра учета счетов-фактур, оформленных для комитентов, чтобы запросить причитающийся за работу гонорар за исполнение обязательств посредника по договору комиссии.

С 1.01.2015г. законодательно установлено обязательство комиссионера вносить заметки в регистр учета счетов-фактур, отправляемых нанимателю для получения гонорара, чтобы упростить налоговой службе процедуру обложения средств комиссионера НДС.

Бухучет

Для посредника вознаграждение, выплачиваемое заказчиком, является выручкой от реализации посреднических услуг (п. 5 ПБУ 9/99). Вознаграждение признается доходом от обычных видов деятельности, который отражается в бухучете на дату утверждения заказчиком отчета посредника (п. 5, 12 ПБУ 9/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

В бухучете расчеты с заказчиком отражайте на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому целесообразно открыть субсчета:

- «Расчеты с заказчиком за реализованные товары (работы, услуги)» (если предметом договора является реализация товаров (работ, услуг), принадлежащих заказчику);

- «Расчеты с заказчиком за приобретенные товары (работы, услуги)» (если предметом договора является приобретение товаров (работ, услуг), необходимых заказчику);

- «Расчеты с заказчиком по возмещению расходов»;

- «Расчеты с заказчиком по вознаграждению».

В учете посредника вознаграждение, причитающееся по договору, отражается проводками (без учета операций по НДС):

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1 – отражена сумма вознаграждения за посреднические услуги (на основании договора и отчета посредника);

Дебет 76 субсчет «Расчеты с заказчиком за реализованные товары (работы, услуги)» Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – удержано посредническое вознаграждение из выручки, поступившей в оплату реализованных товаров (работ, услуг) заказчика (если посредник участвует в расчетах);

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги)» Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – удержано посредническое вознаграждение из средств, поступивших от заказчика на приобретение товаров (работ, услуг) (если посредник участвует в расчетах);

Дебет 51 (50) Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – поступило вознаграждение за исполнение посреднических услуг (если посредник не участвует в расчетах).

Реализация комиссионером товара комитента

Затраты на продажу товаров комитента не рассматриваются как расходы посредника и отражаются только в бухучете первого. Сделки могут проводиться с участием и без участия комиссионера в расчетах.

| Комиссионер участвует в расчетах | Комиссионер не участвует в расчетах |

| 1. Деньги за проданный товар идут в кассу посредника или на его расчетный счет; | 1. Денежные средства от закупщика перечисляются напрямую на счет комитента; |

| 2. Из этих денег комиссионер оставляет себе гонорар, величина которого не должна превысить сумму, обещанную нанимателем; | 2. Когда комитент получает выручку, он выплачивает комиссионеру его вознаграждение за проделанную работу. |

| 3. Остальные средства отправляются на счет комитента, хозяина проданных предметов. | |

| Проводки: – Д 004 (собственность нанимателя учтена за балансом) – Д 51(50) К 62 (учтена выручка от продажи доверенного имущества) – Д 62 К 76 суб. “Расчеты с комитентом” (реализация его собственности посредником) – К 004 (товары отвезены к закупщику) – Д 76 К 51 (возмещены затраты комиссионера) – Д 76 суб. “Расчеты с комитентом” К 76 (долг нанимателя по затратам посредника) – Д 76 суб. “Расчеты с комитентом” К 90 (принят гонорар за посредничество) – Д 90 К 68 (рассчитан НДС с его суммы) – Д 76 суб. “Расчеты с комитентом” К 51 (комитент получает деньги от продаж за минусом вознаграждения посредника и суммы возмещения его затрат) | Проводки: – Д 76 К 51 (оплата затрат комиссионера из денег нанимателя) – Д 76 суб. “Расчеты с комитентом” К 76 (указан долг комитента по затратам) – Д 76 суб. “Расчеты с комитентом” К 90 (принято вознаграждение за услуги посредника) – Д 90 К 68 (определен НДС с его суммы) – Д 51 К 76 суб. “Расчеты с комитентом” (перечислены на р/с вознаграждение и компенсация убытков) |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено {amp}gt; 8000 книг |

ОСНО

При расчете налога на прибыль посредник включает посредническое вознаграждение в состав доходов в качестве выручки от реализации посреднических услуг (п. 1 ст. 249 НК РФ). Момент признания доходов посредника зависит от выбранного им метода ведения налогового учета. Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы от посреднических операций.

С суммы своего вознаграждения и с любых других доходов, полученных при исполнении договора (например, с дополнительной выгоды), посредник должен начислить НДС (п. 1 ст. 156 НК РФ). Исключение составляют вознаграждения, которые получены за посреднические услуги по реализации товаров (работ, услуг), указанных в пункте 1, подпунктах 1 и 8 пункта 2 и подпункте 6 пункта 3 статьи 149 Налогового кодекса РФ (п. 2 ст. 156 НК РФ). Подробнее об этом см. Как начислить НДС с посреднических операций.

На сумму вознаграждения посредник должен выставить в адрес заказчика счет-фактуру (п. 3 ст. 168 НК РФ).

Пример отражения в бухучете и при налогообложении посреднического вознаграждения по договору комиссии. Посредник участвует в расчетах, применяет общую систему налогообложения и реализует товары, принадлежащие заказчику. Комиссионное вознаграждение удерживается из сумм, полученных от покупателей за реализованные товары

ООО «Торговая » (комиссионер) 2 февраля реализовало покупателю товары ООО «Альфа» (комитента), переданные «Гермесу» 31 января по договору комиссии. Указанная в договоре цена реализации товаров составляет 236 000 руб. (в т. ч. НДС – 36 000 руб.). Комиссионное вознаграждение удерживается комиссионером из сумм, полученных от покупателей, и составляет 5 процентов от цены реализации (11 800 руб., в т. ч. НДС – 1800 руб.). Оплата от покупателя поступила на счет посредника 4 февраля. В этот же день отчет комиссионера был утвержден комитентом. «Гермес» рассчитывает налог на прибыль ежемесячно методом начисления.

Расчеты с заказчиком бухгалтер «Гермеса» отражает на счете 76 «Расчеты с разными дебиторами и кредиторами» по субсчетам: – «Расчеты с заказчиком за реализованные товары»; – «Расчеты с заказчиком по вознаграждению».

В бухучете «Гермеса» сделаны следующие записи.

31 января:

Дебет 004 – 236 000 руб. – получены товары на реализацию по договору комиссии.

2 февраля:

Дебет 62 Кредит 76 субсчет «Расчеты с заказчиком за реализованные товары» – 236 000 руб. – отражена реализация товаров покупателю;

Кредит 004 – 236 000 руб. – списаны с забалансового учета товары комитента.

4 февраля:

Дебет 51 Кредит 62 – 236 000 руб. – поступила оплата за товары, реализованные по договору комиссии;

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1 – 11 800 руб. – отражена сумма комиссионного вознаграждения;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 1800 руб. – начислен НДС с суммы комиссионного вознаграждения;

Дебет 76 субсчет «Расчеты с заказчиком за реализованные товары» Кредит 51 – 224 200 руб. (236 000 руб. – 11 800 руб.) – перечислены комитенту денежные средства, полученные от покупателей (за вычетом комиссионного вознаграждения);

Дебет 76 субсчет «Расчеты с заказчиком за реализованные товары» Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – 11 800 руб. – отражено удержание комиссионером суммы комиссионного вознаграждения.

При расчете налога на прибыль за февраль бухгалтер «Гермеса» учел в составе доходов сумму комиссионного вознаграждения в размере 10 000 руб. (11 800 руб. – 1800 руб.).

Пример отражения в бухучете и при налогообложении посреднического вознаграждения по договору комиссии. Посредник применяет общую систему налогообложения и по поручению заказчика приобретает для него необходимые товары. Вознаграждение поступает комиссионеру после исполнения условий договора

ООО «Торговая » (комиссионер) приобретает товары для ООО «Альфа» (комитента). По условиям договора комиссии вознаграждение перечисляется комиссионеру после исполнения им сделки и составляет 5 процентов от цены сделки. 31 января для исполнения поручения «Гермес» получил от «Альфы» 1 180 000 руб. 2 февраля на эту сумму комиссионер приобрел для комитента товары стоимостью 1 180 000 руб. (в т. ч. НДС – 180 000 руб.). В этот же день товары были переданы «Альфе» и комитент утвердил отчет комиссионера. 4 февраля «Альфа» перечислила «Гермесу» комиссионное вознаграждение за исполнение сделки в сумме 59 000 руб. (1 180 000 руб. × 5%), в т. ч. НДС – 9000 руб. «Гермес» рассчитывает налог на прибыль методом начисления.

Расчеты с заказчиком бухгалтер «Гермеса» отражает на счете 76 «Расчеты с разными дебиторами и кредиторами» по субсчетам: – «Расчеты с заказчиком за приобретенные товары»; – «Расчеты с заказчиком по вознаграждению».

В бухучете «Гермеса» сделаны следующие записи.

31 января:

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком за приобретенные товары» – 1 180 000 руб. – получены от комитента денежные средства на приобретение товаров.

2 февраля:

Дебет 002 – 1 180 000 руб. – приняты на забалансовый учет товары, приобретенные для комитента;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары» Кредит 60 – 1 180 000 руб. – отражена задолженность за приобретенные товары перед продавцом;

Дебет 60 Кредит 51 – 1 180 000 руб. – перечислены продавцу денежные средства за товары;

Кредит 002 – 1 180 000 руб. – списаны с забалансового учета товары, переданные комитенту;

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1 – 59 000 руб. – отражена сумма вознаграждения за исполнение договора комиссии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 9000 руб. – начислен НДС с суммы комиссионного вознаграждения.

4 февраля:

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – 59 000 руб. – получена от комитента сумма комиссионного вознаграждения за исполнение договора комиссии.

При расчете налога на прибыль за февраль бухгалтер «Гермеса» учел в составе доходов сумму комиссионного вознаграждения в размере 50 000 руб. (59 000 руб. – 9000 руб.).

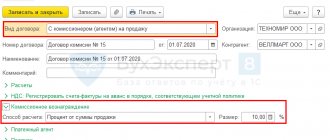

Принятие товаров на комиссию в 1С 8.3

Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ, зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле никакого вида операции у документа нет. Точнее, есть, и он нами уже выбран — «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

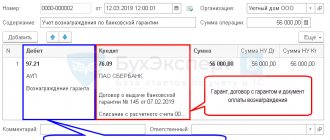

Вот пример заполненного документа:

Теперь документ 1С можно провести и посмотреть, как он отразился в учете. Нажимаем кнопку «Провести», затем на кнопку. Откроется окно с проводками:

Видно, что товар поступил на забалансовый счет 004.01 – «Товары на комиссии (принятые на склад)».

УСН

Независимо от объекта налогообложения, с которого организация платит единый налог, сумма посреднического вознаграждения включается в состав доходов, которые учитываются при расчете налоговой базы (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ).

Поскольку посредники, применяющие упрощенку, освобождены от уплаты НДС (кроме НДС по импортным операциям и по договорам простого товарищества, доверительного управления имуществом и концессионным соглашениям), на сумму посреднического вознаграждения этот налог не начисляется (п. 3 ст. 169 НК РФ).

Если посредник не может сразу определить размер своего вознаграждения, то всю сумму средств, поступивших от заказчика, нужно включить в состав доходов. Подробнее об этом см. Как посреднику на УСН учитывать доходы и расходы по посредническим операциям.

Типовые бухгалтерские проводки у комиссионера

Комиссионер действует по наставлению комитента и расплачивается его деньгами, поэтому основные бух. проводки отражаются именно у нанимателя. Посредник же по сути занимается реализацией своей услуги и получает за нее оплату.

При внесениях записи о получении прибыли за оказание посреднических услуг в бух. регистры денежные поступления от прочих организаций и физлиц не признаются доходами комиссионера по комиссионным соглашениям в пользу комитента.

Расходы комиссионера в ходе работы на комитента возмещаются нанимателем, среди них могут значиться выплаты сотрудникам, аренда помещений и т.п. Различные затраты не фиксируются несколькими бухгалтерскими проводками, а общей суммой записываются в пункт затрат на реализацию имущества, повышая ее себестоимость.

Предлагаем ознакомиться: Как обратиться к коллекторам

Имущество комиссионера, принадлежащее ему на праве собственности, учитывается в бухгалтерских регистрах отдельно от имущества сторонних организаций, оприходованного только на время сотрудничества, как имущество комитента.

| Операция | ДЕБЕТ | КРЕДИТ |

| Учет имущества комитента | 004 “Товары, принятые на комиссию” | 004 “Товары, доставленные заказчику” |

| Учет имущества, купленного для нанимателя | 002 “Товарно-материальные ценности, принятые на ответственное хранение” | – |

| Внесение записи о вознаграждении за посредничество | 76 с/сч “Расчеты с комитентом” | 90 “Продажи” с/сч 90-1 “Выручка” |

| Получение оплаты от закупщика, купившего товары комитента | 51 | 76 с/сч “Расчеты с покупателями” |

| Указание задолженности перед комитентом | 76 с/сч “Расчеты с покупателями” | 76 с/сч “Расчеты с комитентом” |

| Отправка выручки комитенту | 76 с/сч “Расчеты с комитентом” | 51 |

| Отражение затрат посредника | 90 “Продажи” с/сч 90-2 “Себестоимость продаж” | 44 “Расходы на продажу” |

| Учет прибыли компании комиссионера | 90 “Продажи” с/сч 90-9 “Прибыль/убыток от продаж” | 99 “Прибыли и убытки” |

ЗАО “Компания” доверило ООО “Посредник” имущество для перепродажи. В комиссионном соглашении сказано, что вырученные от продажи деньги должны составить 360 т. руб (в т.ч. НДС – 60 тысяч рублей). Себестоимость имущества – 180 тысяч рублей. ООО “Посредник” получит гонорар за посредничество 36 т. руб (в т.ч. НДС 6 тысяч руб).

ООО “Посредник” выполнило работу, реализовав имущество нанимателя. Расходы в рамках договора составили 9 тысяч рублей. Договором предусмотрено удержание комиссионером своего гонорара из вырученных за товары комитента средств.

| ДЕБЕТ | КРЕДИТ | Сумма (руб) | Суть операции |

| 004 | – | 360000 | Принято имущество ЗАО “Компания” |

| – | 004 | 360000 | Имущество отдано заказчику |

| 76 суб. “Расчеты с покупателями” | 76 суб. “Расчеты с комитентом” | 360000 | Учтены долг заказчика по оплате товаров и долг комиссионера перед нанимателем |

| 44 | 02(70,69…) | 6000 | Расходы по договору комиссии |

| 51 | 76 суб. “Расчеты с покупателями” | 360000 | Поступление денег от заказчика на р/с ООО “Посредник” |

| 76 суб. “Расчеты с комитентом” | 90-1 | 36000 | Получено вознаграждение за услуги посредника |

| 90-2 | 44 | 9000 | Списание расходов комиссионера |

| 90-3 | 68 суб. “Расчеты по НДС” | 6000 | НДС с вознаграждения |

| 76 суб. “Расчеты с комитентом” | 51 | 324000 (360000 – 36000) | Выручка, отправленная комитенту, с которой был удержан платеж за работу посредника |

| 90-9 | 99 | 21000 (36000 – 6000 – 9000) | Рассчитана прибыль ООО “Посредник” |

| ДЕБЕТ | КРЕДИТ | сумма (руб) | Суть операции |

| 004 | – | 360000 | Оприходовано имущество комитента, принятое в рамках сотрудничества |

| – | 004 | 360000 | Доставлены товары закупщику |

| 44 | 02(70,69…) | 9000 | Отражение расходов комиссионера |

| 76 суб. “Расчеты с комитентом” | 90-1 | 36000 | Отражение полученного гонорара |

| 90-3 | 68 суб. “Расчеты по НДС” | 6000 | НДС с гонорара |

| 90-2 | 44 | 9000 | Списание расходов ООО “Посредник” |

| 51 | 76 суб. “Расчеты с комитентом” | 36000 | Перечислено вознаграждение от ООО “Компания” |

| 90-9 | 99 | 21000 (36000 – 6000 – 9000) | Прибыль ООО “Посредник” |

| Договор купли-продажи с закупщиком товаров заключается комиссионером, но деньги за эти товары идут напрямую комитенту, т.е. у ООО “Посредник” отсутствует возможность следить за тем, поступили деньги за купленное имущество, или нет. И если денег не поступало, то комитент (ООО “Компания”) не имеет права предъявить претензий к заказчику, ведь между ними нет прямого договора. Поэтому есть еще несколько проводок, сделанных с целью получения комиссионером контроля над оплатой товаров. | |||

| 62 | 76 | 360000 | Отражение долга заказчика перед ООО “Компания” |

| 76 | 62 | 360000 | Отражение погашения долга заказчика перед ООО “Компания” |

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). По общему правилу посредническая деятельность на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). Возможность уплаты ЕНВД с суммы посреднических вознаграждений существует только при ведении розничной торговли и зависит от вида посреднического договора и условий, на которых посредник ведет торговую деятельность. В остальных случаях с суммы посреднических вознаграждений нужно платить налоги в соответствии с общей или упрощенной системой налогообложения.