Состав материальных активов

По единым правилам ведения бухучета в российских организациях, материальные активы принято разделять на две категории.

Некоторые категории на практике встречаются довольно редко. Например, это поисковые активы. А вот основные средства, запасы и денежные средства — наиболее распространенные позиции. Без таких объектов ведение деятельности практически невозможно.

| Внеоборотные | Оборотные |

| Это все виды активов экономического субъекта, которые используются для осуществления деятельности более одного календарного года. Примерами объектов могут быть здания и сооружения, автомобили и прочая техника, станки и оборудование, программное обеспечение. | Это те объекты, которые непосредственно участвуют в производственном цикле, но срок их полного оборота (использования) — менее года. Примерами таких объектов являются сырье и запасы, ГСМ и запчасти, готовая продукция и товары. |

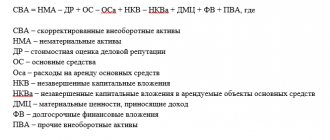

Состав внеоборотных матактивов:

| Состав оборотных матактивов:

|

Активы и пассивы: краткое описание

Обычные граждане часто интересуются, что значит актив и пассив. Каждый финансист понимает, что участие этих двух элементов на любом предприятии носит непрерывный характер. В некоторых случаях может меняться только их состав и форма стоимости.

Если человек впервые столкнулся с этими понятиями, то для начала ему нужно подробно изучить баланс. А всё потому, что в отечественной бухгалтерской практике без капитала пассивы и активы не смогут подвергаться обобщению в денежном эквиваленте. Под финансовым балансом принято понимать материальное положение компании на конкретную отчётную дату. Без этих данных просто невозможно составить правильную документацию.

Баланс пассивов и активов принято называть плановым. Правильное его составление основано на использовании существующих показателей доходов и расходов предприятия, целесообразности траты инвестиционных средств. Когда специалисту необходимо составить баланс, то изначально он приступает к следующим задачам:

- Проводит плановый подсчёт кредитоспособности компании, проверяет влияние полученных цифр на баланс.

- Формирует высокую реализуемость организации и соответствующие гарантийные обязательства.

- Составляет профессиональное обоснование капитализации предприятия и роста его рыночной оценки.

Иными словами, план баланса компании — это ключевое место для хранения активов и пассивов. Все данные отражаются в специальной таблице, что очень удобно для плановой проверки.

Не лишним будет отметить, что активы всегда указывают в документе слева, а пассивы — справа. В итоге фиксируется совокупная сумма финансовых данных.

Как вести учет материальных активов

Матактивы отражаются на бухгалтерских счетах в соответствии с их категорией. Например, основные средства следует относить на одноименный счет 01. В бюджетной сфере — 0 101 00 000. Запасы в НКО отражайте на счете 10, а, например, в бюджетном учреждении — на счете 0 105 00 000. Денежные средства компании в кассе фиксируйте на бухсчете 50, на расчетных счетах — 51. Бюджетники регистрируют операции с деньгами в группе счетов 0 201 00 000.

Счета для учета материальных активов активные. То есть поступление материальных объектов может отражаться только по дебету соответствующего счета. Выбытие объектов отражают в обороте по кредиту бухсчетов.

ВАЖНО!

Активные счета не могут иметь кредитовое сальдо на конец периода. Значение либо положительное, либо равно нулю!

Если при формировании учетных регистров по одному из бухсчетов по учету матактивов выявлен кредитовый (отрицательный) остаток, то скорее всего, в учете ошибка. Необходимо проверить, правильно ли составлены проводки.

Что такое биологические активы

В отечественной учетной политике этот термин не применялся, но зато он активно употребляется в международных финансовых стандартах. Их гармонизация крайне важна в свете современных глобализационных процессов.

Международный стандарт IAS 41 «Сельское хозяйство» определяет Biological assets очень просто: живущие растения и животные. Однако не любое растение и животное можно признать бизнес-активом, очевидно, необходимы уточнения.

Биологические активы – это живые существа (животные, птицы и др.) и растения, являющиеся объектом получения выгоды в сельскохозяйственном бизнесе.

ОБРАТИТЕ ВНИМАНИЕ! Финансовый учет биологических активов осуществляется исключительно по международному стандарту МСФО, а именно IAS 41

Как формируется стоимость материальных активов

Порядок формирования стоимости материальных объектов закреплен Приказом Минфина № 34н. Оценивать материальные активы предприятия следует в зависимости от способа их поступления в распоряжение компании. Распространенные способы:

- Приобретение объекта за собственные средства организации. Стоимость материальных ценностей формируется как совокупность всех видов затрат, связанных с поставкой, доставкой, настройкой и монтажом купленного объекта.

- Безвозмездное поступление в собственность. Если матактив передают в собственность организации безвозмездно, то стоимость его определяется по рыночным ценовым показателям. Причем оценка рыночной стоимости производится на дату поступления.

- Самостоятельное изготовление материальных ценностей. Стоимость формируется в таком случае как совокупность трат компании, понесенных на изготовление ценностей. То есть к учету принимается стоимость выпуска готового продукта.

Некоторые компании вправе применять и другие способы определения стоимости матактивов. Например, определять показатели по методу резервирования. Но подход доступен, если это разрешено действующим законодательством РФ.

Когда живое признается активом

Живые растения и животные отличаются от предметов, которые составляют небиологические активы, по многим показателям. Мы рассматриваем те признаки, по которым они различаются именно как активы, то есть способы законодательно разрешенного извлечения прибыли. Прибыль от использования биологического актива может быть получена в результате:

- процесса биотрансформации (разведение, выращивание);

- эксплуатации (рабочий скот, доение, несушки и т.п.).

ВНИМАНИЕ! Оба вида получения прибыли от биоактива чаще всего пересекаются: например, рабочий скот также нуждается в возобновлении поголовья. Компания должна признавать актив биологическим и показывать его в отчетности, если:

Компания должна признавать актив биологическим и показывать его в отчетности, если:

- контроль организации над активом достигнут в результате ее прошлых действий или событий;

- данный актив с определенной вероятностью может принести экономическую выгоду;

- возможно более или менее достоверно определить справедливую стоимость актива.

Типовые бухгалтерские записи

Ведите учет материальных активов в некоммерческой организации в соответствии с Приказом Минфина № 94н. Отражайте операции в бухучете по следующим записям:

| Операция | Дебет | Кредит |

| Оборудование для основного производства приобретено НКО за плату | 08 | 60 |

| Отражен НДС в составе стоимости приобретенного объекта основных средств | 19 | 60 |

| Сформирована первоначальная стоимость приобретенного оборудования | 01 | 08 |

| Отражены затраты НКО на проведение модернизации основных средств | 08 | 69, 70, 10 |

| Организация приобрела сырье и материалы за отдельную плату | 10 | 60 |

| НДС из стоимости приобретенного сырья выделен | 19 | 60 |

Бухгалтерский учет в учреждениях бюджетной сферы следует вести в соответствии с Инструкцией № 157. Необходимо учитывать индивидуальные рекомендации Минфина в зависимости от типа учреждения (бюджетное, казенное или автономное). Определим типовые проводки в учете бюджетной организации на примере покупки сырья.

| Операция | Дебет | Кредит |

| Поставщик материальных запасов произвел поставку сырья | 0 105 ХХ 340 | 0 302 34 730 |

| Отражена сумма входного НДС | 0 210 12 560 | 0 302 34 730 |

| Госучреждение перечислило поставщику оплату за сырье | 0 302 34 830 | 0 201 11 610 |

| Налог на добавленную стоимость был принят бюджетным учреждением к вычету | 0 303 04 831 | 0 210 12 660 |

Что такое непроизведенные активы

Непроизведенные активы – это объекты, которые задействованы в производственном процессе, однако не считаются продуктами производства. Еще одна характеристика этих активов – наличие на них прав собственности. У компании должны иметься документы, подтверждающие право собственности. Самые распространенные примеры непроизведенных активов – земли, природные ресурсы. Рассмотрим объекты, которые могут быть отнесены к НА:

- Материальные активы, на которых имеется право собственности.

- Нематериальные активы, выраженные в форме объектов общественного устройства.

Если у компании нет права собственности на объект, он не может считаться активом. В большинстве случаев непроизведенные активы – это земельные участки и их составляющие, которые нельзя отделить. К последним относятся:

- Постройки, дороги, тоннели.

- Плантации и зоны для разведения животных.

- Недра.

- Некультивируемые ресурсы.

- Водные ресурсы, располагающиеся под землей.

Для объектов НА характерны следующие условия:

- Возможность оценки (определение стоимости).

- Статус объекта купли-продажи или объекта прочих соглашений хозяйственного характера.

- Возможность передачи в эксплуатацию.

- Статус источника финансовых выгод.

Непроизведённые активы не являются продуктом деятельности сотрудников. Это одна из базовых характеристик рассматриваемых активов. Пункт 70 Инструкции №157н указывает на то, что права собственности на активы закрепляются в особом порядке. Как правило, нефинансовые объекты находятся в компании на правах оперативного управления. Исключение – земля, в отношении которой оперативное управление установлено быть не может.

ВАЖНО! НА учитываются только в момент начала их использования в обороте. Предполагается, что активы фиксируются в регистрах бухучета только тогда, когда они реализованы или приобретены, направлены в оперативное управление или задействованы иным образом

Основное условие использования – извлечение выгоды.

Отражение в бухгалтерском балансе

Чтобы правильно отразить материальные активы в балансе, при формировании главного финансового отчета учите следующее:

- Данные об остатках матактивов на отчетные даты отражают в левой стороне бухгалтерского баланса. Так как этот вид объектов относится к активам предприятия.

- Вносите сведения в отчетную форму № 1 на основании данных регистров бухгалтерского учета на соответствующую дату. То есть на начало и конец отчетного периода.

- Числовые показатели детализируйте по категориям матактивов. То есть укажите одну категорию матактивов в соответствующей строке баланса:

- стр. 1140 — отразите материальные поисковые объекты;

- стр. 1150 — включите сведения об объектах основных средств, сформированных на отчетную дату;

- стр. 1160 — включите в бухгалтерский баланс суммы, отнесенные на вложения в материальные ценности;

- стр. 1190 — зафиксируйте прочие виды ВОА;

- стр. 1210 — раскройте сведения о стоимости ТМЦ и запасов на отчетные даты;

- стр. 1260 — детализируйте прочие виды ОА.

Семейный бюджет: применение активов и пассивов

Теория основ бухгалтерии будет полезным как представителям бизнеса, так и обычным людям, которые скопили деньги и занимаются ведением домохозяйства. Категории активов и пассивов также применимы в учете бюджета личного или семейного характера. Человек, который хорошо разбирается в основных параметрах этих терминов, сумеет рационально формировать и распределять имеющиеся средства.

Граждане, стремящиеся к предпринимательству и независимости, предпочитают избегать каких-либо ошибок в процессе открытия дела. Понимание сути актива и пассива здесь обязательно пригодится. Для распоряжения капиталом домохозяйства рекомендуется применять классический, но немного адаптированный подход.

Активами называется всё, что имеет человек. Тогда совершенно неважно, как происходит распоряжение сбережений — расходуются средства или приносят прибыль. А вот пассивы представлены в виде обязательств. К пассивам можно отнести не только налоговые оплаты в пользу государства, но и нераспределённую прибыль. Добиться успеха можно, только когда будет учтён каждый нюанс.

Стоит отметить, что распределения прибыли в этом случае не существует, так как доход преобразовывается в активы. Накопления, сформированные на протяжении долгих лет, считаются капиталом.

Чтобы было легче добиться желаемого результата, бюджет домохозяйства удобно вести в форме бухгалтерского баланса. Данные «Активов» будут существенно разниться с «Пассивами». Тогда не будет путаницы.

Стоит отметить, что к активам относятся объекты или предметы, которые есть в наличии в реальном времени. К таким активам причисляются материальные ценности, товары или документы. Пассивы — более абстрактная категория (не оплаченные счета, накопленные долги, прибыль, накопленная со временем). Все пассивы зафиксированы документально или просто на бумаге, для памяти, но не имеют материального выражения.

Денежное равновесие

Специалисты уверяют, что активы способствуют достижению определённой финансовой свободы, которая является мечтой любого человека. Чтобы добиться такого результата, необходимо учитывать каждый нюанс, дабы быть уверенным в состоянии бюджета. Если принято решение завести активы, то ожидать, что они будут с первого дня приносить большую прибыль не стоит. Чтобы активы заработали, должен пройти определённый срок.

Нерационально останавливаться на начальном этапе. Если человек владеет только одним активом, например, работой по найму, а количество пассивов чрезмерно (кредиты, обязательства, долги), тогда нужно срочно пересмотреть все свои действия. Бюджет должен быть построен таким образом, чтобы за максимально короткие сроки добиться баланса, а затем и уменьшения пассивов. Тогда наступит финансовая свобода. В противном случае сценарий замкнется в кольцо: все, что заработал — то и потратил. Причем пассивы могут увеличиваться.

Нужно взвешенно подходить к приобретению активов. Внимательно рассматривать новые возможности, как источник пополнения бюджета. Если двигаться последовательно и не сворачивать с намеченного пути, то ведение бухгалтерского учёта обязательно даст положительный результат.