Все предприниматели и организации, выплачивающие доходы физическим лицам, признаются налоговыми агентами. По завершении календарного года они должны передавать в налоговую инспекцию декларацию, заполненную в форме 2-НДФЛ. Этот документ должен содержать информацию обо всех физических лицах, которые получили доход в отчетном периоде, а также размер и сроки выплат. Графа 2,3 «Статус налогоплательщика» в 2-НДФЛ вызывает много вопросов: как определить статус иностранного сотрудника; какую налоговую ставку применять к той или иной группе иностранцев; как быть, если статус поменялся в течение отчетного периода и т.д. Давайте разбираться.

Статус налогоплательщика в 2-НДФЛ

Какие бывают статусы и коды

С 2021 года выделяют шесть статусов налогоплательщиков, каждому из которых присваивается код.

Таблица 1. Коды, присваиваемые в зависимости от статуса налогоплательщика

| Код | Статус |

| Код 1 | Ставится в случае, если физическое лицо является резидентом страны. |

| Код 2 | Физлицо резидентом не является. |

| Код 3 | Специалист высокой квалификации, также резидентом не является. |

| Код 4 | Участник государственной программы по возвращению на родину соотечественников. Нерезидент России. |

| Код 5 | Беженец-нерезидент. |

| Код 6 | Гражданин другой страны, работающий на территории Российской Федерации на основании патента. |

На заметку! От кода статуса сотрудника, зависит какой процент будет высчитан с его дохода.

Чтобы определить, какой код должен стоять в 2-НДФЛ и по какой ставке высчитывать налоги, следуйте данному алгоритму:

- Проверьте, если у иностранного сотрудника особый статус.

- Узнайте, является ли он резидентом или нет.

- Выясните, какой именно доход необходимо выплатить иностранцу.

Подробнее о каждом из налоговых статусов читайте далее.

О кодах стран для справок ндфл: код страны россии, украины, узбекистана – сайт о

Иногда для получения вычета в налоговую службу приходится сдавать документы. От их правильного составления зависит одобрят запрос или нет. Поэтому важно подойти к заполнению с полной ответственностью. Например, проставить верный код страны. При гражданстве России для справки 2 НДФЛ он будет 643. В этой справке и во многих других документах указывают одинаковый номер.

Справка 2 НДФЛ

Самый востребованный документ для определения материального дохода и налоговых счетов физического лица за необходимый промежуток времени — это справка 2 НДФЛ. В основном её заполняют в бухгалтерии к концу года, подводя итог, и передают в налоговую, но могут выдавать и по требованию работника.

По запросу справку выписывают в следующих случаях:

- Обязательно требуется 2 НДФЛ при получении авто, ипотечных или потребительских кредитов. Иногда могут потребовать и для взятия крупного денежного займа.

- Выдаётся автоматически при увольнении сотрудника. Если же этого не сделали, то придётся запрашивать справку при новом официальном трудоустройстве.

- Передаётся в налоговую службу, когда требуется оформление вычета. Допустим, вычет возможен для граждан, чьи дети учатся в высшем учебном заведении на платной основе.

- При выходе на пенсию и дальнейшего подсчёта пособия.

- Если человек решил усыновить ребёнка.

- При судебных разбирательствах, так или иначе, связанных с трудовыми взаимоотношениями.

- Когда решается вопрос об алиментных обязательствах.

В конечном виде на документе обязательно должна присутствовать печать и подпись руководителя предприятия. По стандарту справка оформляется в течение трёх рабочих дней, исключая праздники и выходные.

Возвращать её в бухгалтерию не требуется. Однако важно помнить, что предприятие вправе указывать расчёт лишь за то время, на протяжении которого работал сотрудник именно на этом рабочем месте. Это касается случаев, когда человек за последний год успел сменить несколько трудовых мест.

Правила заполнения

Выдача справки 2 НДФЛ дело обычное, но иногда совсем непростое. У неопытного бухгалтера могут возникнуть проблемы.

Выбор признака

Первое с чем сталкивается специалист — постановка признака. Всего есть два вида признака:

- Заполнение происходит по любому работнику, получающему заработные выплаты с предприятия и вычеты из них. Сюда же относятся и средства, защищённые от удержаний НДФЛ. Справку с этим признаком следует предоставить в налоговую не позже 1 апреля.

- Все остальные ситуации, когда нельзя из определённых материальных средств вычесть налоги. Допустим, если требуется провести оплату подарка для человека, который не является сотрудником фирмы. Временные сроки — до первого марта. К тому же обязательно надо указать размер дохода, который не подлежит налогообложению, и возможную сумму налога.

Обычно во втором случае приходиться делать сразу две справки с разными признаками. Первая — все в совокупности доходы, вторая — суммы, защищённые от удержаний.

Код страны

Вторая задача — указать достоверный код страны. На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ.

Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки.

Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта. Там же можно найти и его изменения, но они расположены все отдельно, что создаёт ряд неудобств при поиске необходимой информации.

Пример документа

Стандартная форма справки имеет несколько частей для заполнения. К первой части относятся:

- Полное юридическое наименование организации, которая занималась оформлением этой справки.

- 1-й или 2-й признак, указывающий на возможность взыскания налоговых вычетов.

- Данные документа: номер, дата заполнения, какие временные рамки были взяты за основу подсчёта.

- Территориальный код налоговой службы, в которой состоит на учёте предприятие.

- Порядковый номер внесённых корректировок. Если таковых не было, необходимо поставить цифру 0.

- Стационарный номер телефона рабочей организации. Обязательно с междугородним кодом.

- Платёжные реквизиты предприятия: идентификационный номер налогоплательщика (ИНН), общероссийский классификатор территорий муниципальных образований (ОКТМО) и код причины постановки на учёт (КПП). Для индивидуальных предпринимателей допустимо поставить прочерк.

- Личные данные работника, на которого оформляется справка: фамилия, имя и отчество, ИНН, адрес проживания.

- Официальный статус налогоплательщика. Обычно для русского резидента он один.

- Код государства из классификатора 529-СТ. Это может быть как Российская Федерация, так и любая другая страна, из которой прибыл работник.

- Код личного документа, удостоверяющего личность служащего, а также его номер и серия. Код российского паспорта — 21.

Вторая часть делится дополнительно ещё на три раздела. Здесь расписывают ежемесячные материальные доходы, налоговые и прочие вычеты, сумма фактического налога и уже выплаченного.

В третьей части отображаются доходы в закодированной форме. Например, код заработной платы 2000, отпускные выплаты 2012, прочие одноразовые суммы — 2720. На всё это в обязательном порядке возлагается НДФЛ.

В четвёртой — закодированные вычеты. Например, код 126 — вычет на несовершеннолетнего ребёнка.

Пятая часть — общая сумма НДФЛ. Для подсчёта необходимо сложить доход за весь предыдущий год и вычесть вычеты. Из полученной суммы высчитать 13 процентов (если ставка идёт для первого статуса налогоплательщика).

Документ для иностранца

Если в организации работает гражданин иной страны и ему требуется справка 2 НДФЛ, процедура остаётся прежней. Однако есть небольшая разница:

- От длительности проживания и работы на территории РФ напрямую зависит размер ставки налога. При 183 дней и более непрерывного нахождения ставка будет обычная — 13 процентов. К тому же и в справке статус налогоплательщика будет стандартный — 1. Если пребывание короче установленных рамок, то ставка возрастает до 30, а статус — 2. Могут быть и другие статусы. Например, приезжие из стран ЕВРАЗЭС. Их ставка в любом случае 13%.

- Необходимо указывать именно постоянное гражданство по ОКСМ, невзирая на российские временные документы.

- Необязательно к заполнению графа с российским или заграничным ИНН.

- Место жительства можно указать как в России, так и в родной стране, но обязательно с кодом.

- Документ, удостоверяющий личность иностранного гражданина, ставится под кодом 10.

- В пятом разделе добавляется графа с фиксированными доходами. Это если работник работает на основании патента. К тому же допустимо обращение в НФС о снижении НДФЛ на размер равный фиксированным выплатам. После получения официально разрешения, указать его номер и дату получения.

Если учитывать все вышеперечисленные факторы, то оформление 2 НДФЛ не должно вызвать сильных затруднений. Главное — правильно разобраться в кодах страны и прочих кодировках. Их можно найти в государственных юридических документах.

Источник:

Гражданство и код страны для справки 2 НДФЛ: особенности формирования

Основной документ, регламентирующий заполнение бланка 2 НДФЛ – приказ Федеральной налоговой службы от 30 октября 2015 года со всеми изменениями, зарегистрированными на дату составления показателей.

Кроме ИМНС, для которой сведения о доходах формируются по окончании отчетного года, справка может понадобиться физ. лицу во многих ситуациях. Некоторые поля вызывают затруднение при заполнении, например, какой код региона указать во второй части. Если для резидента РФ вопросов нет, как быть с нерезидентами.

Рассмотрим в обзоре все нюансы формирования этой графы согласно классификатору стран мира ОКСМ.

Резидент

К этой категории относятся подавляющее большинство российских работников. Поэтому в разделе 2,3 декларации 2-НДФЛ бухгалтеры чаще всего ставят код №1.

Налоговый резидент — физлицо, которое живет в государстве не менее ста восьмидесяти трех суток в течение предыдущих двенадцати месяцев, идущих друг за другом. В эти 183 суток также входят даты приезда и выезда.

Кто является Налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Если физлицо проживало не в России, но за границей проходило лечение или получало образование, срок его отсутствия не будет засчитываться в 183 суток.

Для резидентов ставка подоходного налога составляет 13%

Видео — Подтверждение статуса налогового резидента РФ

Заполнение формы справки 2 НДФЛ

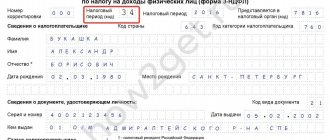

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», то указывается цифра 3. В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения. В пункте 2.5 «Гражданство» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность. В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из Справочника «Коды документов». В пункте 2.7 «Серия и номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется. В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства. Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

«

Код региона» — это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника «Коды регионов». «Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус». Приведем следующие примеры заполнения элементов адреса места жительства. Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10. Пример 2. Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Наро-Фоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается мкр. Августинский; в поле «Дом» указывается 14; в поле «Корпус» указывается стр. 1; в поле «Квартира» — 50. Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1. Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12. При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать. В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита). Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

Нерезидент

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т. п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас. Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу. Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Образец заполнения справки 2-НДФЛ Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе. Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Документы, подтверждающие резидентство

Согласно законодательству, налоговый агент сам ведет учет данных о своих сотрудниках и самостоятельно определяет его статус. И исходя из этого рассчитывает сумму налога. Резидентство сотрудника может быть подтверждено следующими документами:

- паспорт, в котором есть информация о дате пересечения российской границы;

- виза, содержащая соответствующие потметки;

- авиабилеты, железнодорожные билеты;

- бумаги о регистрации иноземцев, временно живущих в РФ;

- контракт с работодателем, гражданско-правовой контракт;

- табель, в котором велся учет трудового времени.

Авиабилет может подтвердить ваше резиденство

Ндфл для граждан с видом на жительство 2021 году

2. Иностранцы, действующие на основании патента В случае наличия патента НДФЛ с иностранцев в 2021 году уплачивается по ставке 13%. Определяя сумму налоговых отчислений, бухгалтер компании-нанимателя должен вычесть из фискальных обязательств сотрудника размер аванса, перечисленного при приобретении разрешительного документа.

Рекомендуем прочесть: Иск На Неплатильщиков Членских Взносов Снт

И, наконец, если к работе привлекаются высококвалифицированные специалисты со статусом постоянно или временно проживающего в РФ, то пенсионные и социальные взносы по ним уплачиваются по обычным ставкам, а отчисления на медицину работодатель не производит.

Высококвалифицированные иностранные специалисты

Высококвалифицированным специалистом считается иностранец, имеющий в какой-то сфере деятельности выдающиеся навыки, знания, опыт. У такого сотрудника должен быть подписан трудовой контракт с компанией из России. Оплата за труд ценного иностранного сотрудника должна быть не менее двух миллионов рублей в год. Но для преподавателей и научных сотрудников минимальная заработная плата может быть меньше — от одного миллиона рублей.

На заметку! Доход высококвалифицированного иностранного специалиста облагается налогом 13%, даже если он является нерезидентом РФ.

Оценивать уровень компетентности и квалификации должен наниматель. Доказательством высокого уровня знаний и опыта могут служить:

- диплом;

- сертификаты об образовании;

- комментарии предыдущих работодателей о служащем;

- награды;

- информация из специализированных организаций.

Статус специалиста высокой квалификации присуждается иностранному служащему с момента выдачи разрешения на работу. В документе должна присутствовать соответствующая пометка.

Тринадцатипроцентную ставку для этой категории работников можно использовать, даже если трудовой контракт заключен на небольшой срок. Если договор составлен на срок менее 1 года, размер оплаты труда за период работы должен быть минимум два миллиона рублей.

По сокращенной ставке проходят только те доходы ценного специалиста, которые относятся к трудовым выплатам. Например, оклад, производственные премии, оплата за услуги.

Все доходы, которые выходят за рамки трудовых взаимоотношений, облагаются налогом 30%, даже если перечисление денег осуществляет тот же работодатель

На заметку! Если специалист покинул страну и выплаты должны быть сделаны за пределы Российской Федерации, то к доходу все равно применяется ставка 13%. При последних выплатах после увольнения иностранного сотрудника величина налога также остается неизменной.

Ндфл для иностранных граждан в 2021 году

Шаг 4. Через 10 рабочих дней после подачи документов, чиновники выдадут разрешение на работу или уведомление об отказе. При получении патента иностранец должен предоставить квитанцию, которая подтвердит уплату авансового платежа по НДФЛ. Может случиться, что иностранец не внесет платежи за месяцы, на которые ему продлевают разрешение. Тогда он прекращает свое действие со дня, следующего за окончанием периода, за который уплачен авансовый платеж (абз. 3. 4 п. 5 ст. ст. 13.3 Закона № 115-Ф)

Прежде всего, стоимость складывается из налога на доходы физического лица (НДФЛ), в 2021 году он одинаков для всех и составляет 1307 рублей. Эта цифра умножается на коэффициент, который ежегодно устанавливается государственными инстанциями в разных регионах. Так, в Москве стоимость патента составляет 4000 рублей, в Петербурге – 3000 рублей, в регионах еще меньше. Документ оформляется сроком от одного до трех месяцев, после чего его необходимо продлевать каждый месяц.

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

На заметку! Участник программы имеет право трудоустроиться на территории Российской Федерации без разрешения на работу.

Классификация информации о населении

При поступлении на работу на всех новых сотрудников кадровые служащие заводят личные карточки. В них присутствуют и такие сведения:

- Семейное положение.

- Наличие или отсутствие образования.

- Знание языков других стран.

- Гражданство и т. д.

Для их заполнения потребуется ОКИН — еще один классификатор, применяемый в России для систематизации сведений о населении.

Являетесь вы лицом без гражданства или же приняли его в одной из стран мира, на вас обязательно должны завести этот документ.

Ныне действующий ОКИН был утвержден в 2015 году. Вступив в силу, он упразднил свой ранее действующий аналог. Применяемый для карточек Т-2 классификатор представляет собой набор цифирных блоков, которые могут быть использованы в различных документах.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Информация, собираемая для учета населения, систематизируется и изучается с помощью ОКИН. Преимущество классификатора в том, что он состоит из фасетов, которые можно применять независимо друг от друга. Предлагаем Вам ознакомиться с видео, где подробно описано , как правильно заполнить справку 2-НДФЛ.

Система учета населения продолжает совершенствоваться и приводится в соответствии с мировыми стандартами. Налогоплательщики должны быть в курсе всех происходящих изменений. Заполнение справки 2-НДФЛ в отношении иностранного работника практически не отличается от заполнения справки в отношении работника-россиянина, но имеет некоторые особенности.

Беженец

С октября 2014 года все доходы, которые выплачиваются беженцам и получившим временное жилье в РФ, проходят по сокращенной ставке подоходного налога — 13%.

Код 5 в разделе «Статус налогоплательщика» ставится, только если сотрудник — нерезидент страны. Для нерезидентов тринадцатипроцентным налогом облагаются только доходы, которые были получены в результате трудовой деятельности. Все иные выплаты (подарки, мат.помощь) подлежат налогообложению по общему для всех нерезидентов проценту — 30%.

На заметку! Беженец не может рассчитывать на вычеты стандартной группы, до того как он получит статус российского налогового резидента.

Чтобы получить вычет на детей, беженец должен легализовать документы (свидетельство о рождении или усыновлении) на территории нашего государства. Сделать это можно в консульских отделениях республики, которая выдала документ.

Если страна, в которой был получено свидетельство, участница Гаагской конвенции, достаточно заверить документ апостилем

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т. п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу. Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь. Образец заполнения справки 2-НДФЛ Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе. Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Иностранцы, работающие по патенту

Если сотрудник-иностранец является гражданином безвизовой страны, он должен оформить патент. Этот документ дает право работать на территории Российской Федерации. Трудовой патент необходим как для работы по найму, так и для осуществления индивидуальной предпринимательской деятельности, открытия фирмы.

Патент не нужно получать гражданам Казахстана, Кыргызстана, Армении и Белоруссии. Эти страны — не только безвизовые, но и входят в единый с Россией таможенный союз. По международному соглашению патенты и разрешения на работу для уроженцев этих четырех государств не нужны.

Гражданам остальных безвизовых стран — Узбекистана, Украины, Абхазии, Азербайджана — патент получать необходимо.

В патенте указана территория, на которой иностранец имеет право работать. Так, если документ был выдан в Подмосковье, иноземец не может трудится в Москве. И, наоборот, патент, выданный в Москве, не дает право работать за ее пределами.

На заметку! Работодатель должен предотвратить двойное налогообложение, так как есть вероятность высчитать НДФЛ два раза — во время начисления дохода работодателем и при оплате авансовых платежей по патенту. Наниматель обязан помочь иностранному сотруднику снизить налог. Для этого достаточно отразить эту информацию в справке 2-НДФЛ.

Также можно сделать возврат излишне уплаченного иностранцем подоходного налога. В этом сотруднику также может помочь работодатель. Сумма, которую планируется вернуть, не должна превышать размер авансового платежа за месяц. Также сумма к возврату зависит от размера дохода работника.

На заметку! Поскольку размеры ежемесячных авансовых платежей во всех регионах разные, то и суммы к возврату тоже будут разными.

Как сделать возврат налога

Возвращение налога иностранному сотруднику начинается с того, что работодатель отправляет в Федеральную налоговую службу заявление. Также в налоговую инспекцию должна быть предоставлена справка, заполненная в форме 3-НДФЛ. При себе нужно иметь копии чеков об оплате авансовых платежей. Направить документы необходимо в то отделение, в котором наниматель состоит на учете.

Ответ от Федеральной налоговой службы придет не позже 10 дней после сдачи документов

Работник сначала работал на основе разрешения, а потом уволился и в том же году был снова принят, но уже на основании патента

В этом случае работодатель обязан пересчитать налог. Это необходимо отразить в декларации 2-НДФЛ так:

- Сдавать надо только одну справку 2-НДФЛ.

- В строке «Статус налогоплательщика» нужно проставить код №6, как для работника, который работает по патенту.

- Налоговая ставка должна составлять 13%.

При работе на основе разрешения с сотрудника снимают налог 30%. При переходе на патент ставка меняется на 13%. НДФЛ должен быть пересчитан за весь текущий год, а излишне уплаченный налог должен быть возвращен иностранцу.

Не имеет значения в каком месяце пришло уведомление из фискального органа. Работодатель может уменьшить налог за весь год, в котором поступило разрешение. Так, если уведомление с налоговой пришло в апреле, а действие патента начинается с февраля, пересчитать НДФЛ можно за весь временной промежуток с февраля по апрель.

Что делать, если в прошедшем году не сделан возврат налога?

Часто возникает ситуация, когда в прошедшем году не был оформлен возврат чрезмерно уплаченных НДФЛ для служащего, оформленного по патенту. В этом случае вернуть налог уже не получиться. В законодательстве не предусмотрена возможность возвращения НДФЛ иностранцем в прошедшем году.

Срок действия патента затрагивает два периода (года)

Многие заполняющие декларацию не знают как возвращать деньги, если срок действия патента приходится на два периода. Возврат налога возможен только после получения из фискальной инспекции «разрешительного» уведомления. Производить возврат можно только в том году, в котором пришло это уведомление. Например, патент затрагивает и 2021, и 2021 год. Если уведомление поступило в 2018 году, то возвращать можно только налог, который был излишне уплачен в 2021 году.

Пример. В российскую компанию был принят иностранный сотрудник, имеющий патент. Срок действия документа с 1.11.2017 по 1.03.2018 год. Новый работник предоставил чеки об уплате ежемесячных авансов на сумму 20000 рублей.

В 2021 году работодателю из ИФНС пришло уведомление о необходимости учесть авансовые платежи при начислении НДФЛ. Поскольку разрешение от фискального органа поступило в 2021 году, то учитывать нужно только ту часть платежей, которые входят в этот временной промежуток. Значит, из общей суммы, уплаченной в счет авансовых платежей, нужно вычесть то, что приходится на 2017 год.

В рассматриваемом нами периоде 120 календарных дней.

20 000 / 120 = 166,7 рубля

В 2021 году патент действовал 61 день, поэтому 166,7 * 61 = 10 168,7 рублей

В 2021 году было оплачено 20 000 – 10 168,7 = 9 831,3 рубля

Таким образом, наниматель может уменьшить подоходный налог иностранного сотрудника на 9 831,3 рубль.

Ндфл граждан украины с рвп 2021

Прием на работу граждан Таджикистана в 2021 году. Определив статус, резидентство и вид выплачиваемого дохода, смотрим, какую ставку НДФЛ нужно применить. Налоговый статус налогоплательщика резидент или нерезидент.

Работать на территории России по патенту могут иностранные граждане, временно Когда выплаты в пользу иностранцев не облагаются взносами в 2021 году.

Однако в отношении определенных иностранцев-заемщиков актуальными остаются особые правила, которые распространяются на Возврат НДФЛ иностранцам, работающим по патентам в 2021 году и двойное налогообложение НДФЛ.

Для иностранных граждан, в течении календарного года сменивших статус с нерезидента на статус резидента РФ предусмотрена система перерасчета НДФЛ. Страховые взносы за иностранцев на патенте в 2020 году.

Правила трудоустройства иностранных граждан с РВП в 2021 году. На данный момент кредит иностранным гражданам с РВП не предоставляется в этой организации, так же как кредитные карты.

И получается, что иностранный гражданин платит налог НДФЛ дважды.

Ндфл гражданина украины с рвп

Добрый день! В нашу фирму хочет устроиться гражданка Украины, имеет регистрацию в г. Волгограде по месту прибывания и РВП (разрешение на временное проживание) , гражданства нет. В каком размере удерживать НДФЛ из её з/платы и положет ли ей вычет на 1 ребенка до 18 лет? (есть сын -14 лет). Проживает в г.Волгограде с июля 2014 г. Является ли резидентом?

Юлия, здравствуйте. Резидентом РФ является любой физическое лицо, независимо от того, является ли оно гражданином России или другой страны, которое пребывает на территории РФ более 183 дней в течение одного календарного года. Наличие или отсутствие РВП на налог никак не влияет — важен срок фактического пребывания в РФ .

Больше 184 дней — 13%, меньше — 30%. Резидент имеет право на льготы, нерезидент –нет.

Заполнение справки 2-НДФЛ для иностранца

- официальная заработная плата;

- дополнительные доходы – от авторства, новаторства, публикаций;

- любые виды деятельности, подлежащие оплате;

- финансовые вклады с указанием валютного эквивалента;

- акционные прибыли;

- страховые начисления;

- выкупы;

- доходы от аренды;

- прибыль от реализации товара или продукции;

- декретные, пенсионные, отпускные и больничные начисления.

Документ отражает сведения, как о наемном сотруднике, так и о нанимателе. В рамках нормативно-правовых и законодательных актов все мигранты, работающие на предприятиях страны, должны иметь специальный разрешительный патент.

Как принять на работу гражданина Украины с РВП в 2021 году

Если человек проживал на востоке Украины во время развязки военного конфликта, он может получить статус беженца в России.

Для таких граждан порядок устройства на работу упрощен, государство сделало этот процесс максимально простым.

Для беженцев и их семей, по новому закону, действующему с 2020 года, процесс приема осуществляется так же, как и для людей с российским гражданством, но документом удостоверяющим личность будет свидетельство о предоставлении убежища

- Проконтролировать постановку гражданина Украины на миграционный учет в органах ФМС. Закон позволяет гражданам Украины становиться на учет позже, чем остальным – им для этого дается 90 дней. Но, лучше провести эту процедуру раньше, чтобы быстрее решить вопрос с работой. Для постановления на учет, работодатель должен обратиться в органы ФМС по месту фактического пребывания мигранта. В органы нужно отнести внутренний паспорт работника, миграционную карту с отметкой, доверенность на выполнение действий для компании-работодателя. Если работник будет жить в комнате или квартире, выделенной фирмой, нужно также принести документы на право владения юридическим лицом предоставленным помещением.

- Второй этап – оформление разрешения для мигранта на работу. Это можно сделать через время, уже после постановки мигранта на учет. Обращаться снова нужно в территориальные органы ФМС по месту жительства гражданина Украины. Потребуются такие документы: украинский паспорт, миграционная карта с отметкой о постановке на учет, заявление для оформления разрешения и квитанция об оплате госпошлины. Выдача разрешения на жительство и работу в России платная, поэтому, придется заплатить пошлину в размере 1600 рублей. В случае, когда документы подает работодатель, срок подготовки разрешения на проживание существенно сокращен. Весь процесс займет около десяти дней. Если же документы подает сам иностранный гражданин, придется ждать несколько месяцев.

- После выдачи РВП, иностранец может быть официально трудоустроен. Но, перед этим, он должен пройти полное медицинское обслуживание, чтобы убедиться, что состояние здоровья человека позволяет ему работать, а также, что он не несет опасности другим людям. Работодатель самостоятельно отправляет работника на обследование, сделать это нужно сразу после выдачи разрешения. В течение месяца после оформления РВП, справку о здоровье нужно предоставить в миграционную службу, иначе решение их будет аннулировано.

- Завершающий этап – заключение трудового договора. Процедура эта стандартная, ее проходят не только мигранты, но и жители России при устройстве на работу. Она ничем не отличается от порядка устройства россиянина в компанию. Если украинец устраивается на работу в России впервые, его компания должна передать информацию о человеке в Пенсионный фонд, оформить для него страховку, если это предусмотрено политикой фирмы.

Ндфл с иностранцев с рвп в 2020

Образец заполнения заявления на РВП 2021 года в Москве По какой ставке удерживать НДФЛ с доходов гражданина Украины с РВП? len-a (автор вопроса) 0 баллов 9 января 2021 в 16:32 19.11. Рассмотрим, как считать налог с доходов иностранцев на патенте в сложных случаях.

Ндфл с украинцев в 2021 году имеющих вид на жительство В случае если период проживания в РФ уже составил 3 года, понадобится документ, который сможет подтвердить наличие жилья.

Каждый год он сам ходит в УФМС и подает данные по занятости и 2-НДФЛ.

В случаях, когда период действия патента относится к разным календарным годам, например, документ действует с июня 2021 по май 2020, НДФЛ уменьшается в соответствии с размером взносов, сделанных за тот или иной год.

Земельный налог, как и имущественный, является региональным, то есть ставки по нему устанавливают местные органы самоуправления (но в утвержденных пределах). Земельный налог (ЗН) рассчитывается по следующей формуле: Начислением земельного и имущественного налогов занимается ФНС, после чего собственник получает уведомление о необходимости уплаты налога с указанием его суммы.

- 1000 рублей, если налог был оплачен;

- 5 % от суммы налога за каждый просроченный месяц, если платеж не был совершен.

Заполнить декларацию удобно через личный кабинет на сайте ФНС — lk2.service.nalog.ru/lk/

- Группе (наземный, воздушный, водный транспорт);

- Срока пользования;

- Налоговой базы, которая зависит от мощности двигателя, вместимости;

- Типа транспорта (легковой, грузовой, мотоцикл и так далее).

Какие налоги наисляются при рвп в россии для граждан украины в 2020

Источник: https://pravitzakon.ru/migratsiya/ndfl-grazhdan-ukrainy-s-rvp-2019

Статус налогоплательщика поменялся: что делать?

Статус сотрудника может поменяться в течение года. Поэтому окончательный статус присваивается по итогам отчетного года. Если статус изменился, меняется и ставка. Поэтому сумма подоходного дохода в этом случае должна быть пересчитана.

Например, сотрудник с января работал в российской компании в качестве нерезидента, а в мае стал резидентом. До мая с его доходов высчитывалось 30%, а после полугода пребывания в стране ставка поменялась на 13%. НДФЛ с января по май должен быть пересчитан. А то, что уплачено излишне необходимо вернуть иностранному сотруднику.

Для этого иностранцу необходимо заполнить бланк 3-НДФЛ и вместе с бумагами, подтверждающими его новый статус, отправиться в фискальную инспекцию.

На заметку! Бухгалтер обязан проверять статус налогоплательщика каждый раз, когда выплачиваются деньги. Это особенно важно, если иностранный сотрудник получает деньги регулярно.

Прием на работу граждан Украины в 2021 году: пошаговая инструкция

- удостоверение личности (паспорт) / удостоверение беженца;

- вид на жительство / разрешение на временное пребывание / миграционная карта;

- полис (договор) ДМС;

- патент (для временно пребывающего украинца);

- СНИЛС (если украинец впервые устраивается в России на работу, поставьте его на пенсионный учет сами);

- трудовая книжка (если украинец впервые устраивается в России на работу, оформите ему трудовую книжку сами);

- документы об образовании (при необходимости);

- справка об отсутствии судимости (при необходимости).

Сроки действия патентов бывают разные: не меньше месяца, но не больше года. Если патент просрочен, украинцу нельзя работать до тех пор, пока ему не продлят документы. Поэтому очень важно контролировать своего сотрудника в этом вопросе и тщательно следить за тем, чтобы человек не выходил на работу с просроченным патентом. Вы ведь не хотите попасть под административную ответственность?

Рекомендуем прочесть: 340 349 Статьи

НДФЛ для иностранцев из стран Содружества Независимых Государств (СНГ)

Для граждан некоторых соседних государств существуют особые условия налогообложения, которые касаются и НДФЛ.

НДФЛ для украинцев, которые получают выплаты в России

Россия и Украина подписали Соглашение о недопущении двойного налогообложения. Согласно этому документу, украинец, трудящийся в России, платит подоходный налог в РФ. Но, если он отработал в РФ меньше 183 суток, то налог придется платить в Украине.

Сотрудник-украинец должен предоставить документ, подтверждающий факт постоянного проживания в этой стране. Документ должен быть выдан фискальной службой Украины. Это может быть либо подтверждение, что сотрудник — украинский резидент, либо документы о доходе и уплате налогов в украинский бюджет.

Подтверждение нужно предоставить:

- работодателю;

- фискальному отделению, в котором компания-наниматель стоит на учете.

Подоходный налог для граждан Белоруси

Если между российской фирмой и уроженцем Белоруси подписан контракт, предполагающий проживание сотрудника на российской территории более 183 суток, величина подоходного налога составляет 13%. Это правило действует с первого дня, как сотрудник приступил к своим трудовым обязанностям.

Но, если трудовое соглашение было расторгнуто менее, чем через 183 суток, размер налога подлежит перерасчету в большую сторону — по 30%. Работодатель в этой ситуации не обязан высчитывать недостающий налог с доходов своего бывшего сотрудника. Эта обязанность возлагается на самого работника—белоруса.

Подоходный налог для граждан Республики Казахстан

Российская и Казахстанская стороны подписали конвенцию, исключающую удвоенное налогообложение.

В конвенции предусмотрено несколько ситуаций, когда физлицо обязано платить налог только в Республике Казахстан:

- Оплата за труд выплачивается не учреждением, которое расположено на территории РФ.

- Работодатель — нерезидент России.

- Получатель дохода живет в РФ меньше 183 суток.

Таким образом, если казахстанец трудится и проживает в России меньше 183 суток в году или оплату выдает налоговый нерезидент России, платить налоги он обязан в Казахстане. Но для этого работник должен предоставить документы, подтверждающие, что он — налоговый резидент Республики Казахстан.

На заметку! Налоговая ставка на доходы казахстанцев, в том числе нерезидентов, составляет 13%.

Ставка подоходного налога для граждан Армении

Не имеет значения является ли гражданин Армении резидентом или нерезидентом РФ. Если он — резидент Армении, его доходы, полученные на территории РФ, будут облагаться налогом по ставке 13%.

Ставка подоходного налога для граждан Кыргызстана

В 2015 году Кыргызстан присоединился к Экономическому союзу Евразии. Вследствие этого киргизы могут работать в России, не имея патента.

Срок пребывания работника из Кыргызстана на территории РФ равен сроку действия трудового контракта, заключенного с российским работодателем. Если договор расторгнут, иностранец обязан покинуть страну в течение 90 суток. Но можно заключить новый договор, не выезжая из РФ. Подписать следующий контракт необходимо в течение 15 суток.

На заметку! Граждане Кыргызстана могут не подтверждать в РФ документы об образовании, которые были выданы уполномоченными киргизскими органами.

Для граждан Кыргызстана применяется общий порядок налогообложения. Ставка налога на доходы киргизов, которые трудятся на территории Российской Федерации, составляет 13%.

Налогообложение иностранцев с рвп 2021

В остальном, как при приеме на работу иностранцев с РВП и ВЖ, так и с отчётностью по ним, налогообложению, страховым взносам лица с РВП и ВЖ не отличаются от граждан РФ. п. 8 ст.

13 ФЗ-115 обязывает работодателя или заказчика работ (услуг), привлекающего и использующего для осуществления трудовой деятельности ИНОСТРАННОГО ГРАЖДАНИНА, уведомлять ФМС в 3х дневный строк о заключени и расторжении ТД противоречит упомянутому

Они приобретают специальный документ – патент, представляющий собой уплату подоходного налога авансом. Это дает им право устраиваться по найму к физическим лицам и в компании на территории определенного региона России. В случае наличия патента НДФЛ с иностранцев в 2021 году уплачивается по ставке 13%.

Как подтвердить разрешение на временное проживание в РФ

Если подтверждать разрешение мигрант обязан ежегодно, то о его продлении придется задуматься спустя три года. Однако российским законодательством как таковая процедура не предусмотрена. Когда истекает срок действия РВП, иностранец может подавать документы на ВНЖ. Сделать это важно в течение двух последних месяцев, пока еще действительно разрешение на временное проживание в стране.

В подтверждение доходов можно подать один из нескольких документов, в зависимости от того, работает ли иностранец на кого-то, имеет ли собственное предприятие. Например, трудоустроившись в российскую компанию, мигрант может попросить по месту работы соответствующую справку. Ее оформляют на бланке организации, непременно указывая, в каком размере выплачивается заработная плата.

Прием на работу иностранца с РВП в 2021 году

Наниматель может оформить за работника СНИЛС, когда тот трудоустраивается впервые. Если у нового сотрудника нет трудовой российского (либо советского) образца, то ее заводят в кадровом отделе организации. Также наниматель вправе заключать соглашения с конкретной медицинской организацией о предоставлении платных услуг иностранным работникам.

По сути, главные документы при трудоустройстве иностранца с РВП — это само разрешение для временного проживания, полис и личный паспорт. Остальные предъявляются по требованию нанимателя и в рамках ст. 65 ТК РФ. Документы воинского учета предъявлять не нужно.

Разрешение, на временное проживание, оформленное в виде отметки в документе, удостоверяющем личность иностранного гражданина или лица без гражданства, либо в виде документа установленной формы, выдаваемого в Российской Федерации лицу без гражданства, не имеющему документа, удостоверяющего его личность с отметкой о проживании на территории РФ не менее 183 дней (срок действия документа 3 года) Трудовой договор или справка с места работы или иной документ, подтверждающий местонахождение лица на территории РФ более 183 дней (в случае отсутствия между государствами паспортно-визового режима).

В случае наличия у РФ с государством инкорпорации Соглашение об избежании двойного налогообложения и желания клиента применить данное Соглашение дополнительно представляется документ, подтверждающий, что клиент имеет постоянное местонахождение в том государстве, с которым РФ имеет действующее Соглашение.

Налоги иностранцев в РФ: на доходы и имущество — порядок оплаты, правила, ставки

По налоговому законодательству, иностранцы, как и россияне, обязаны заплатить налог с любых доходов, полученных в РФ, в том числе и с продажи недвижимости, земельных участков, транспортных средств.

Гражданская принадлежность при продаже дома или квартиры не имеет никакого значения, здесь важно налоговое резидентство, так как с этим связаны ставки по НДФЛ: для резидентов — 13%, для нерезидентов — 30 % от суммы, за которую была продана собственность.

Чтобы реализовать недвижимость с меньшими затратами, нужно стать резидентом РФ, то есть прожить в стране на законных основаниях больше 183 дней без перерывов.

После продажи недвижимости или автомобиля бывший собственник обязан подать в ФНС декларацию по форме 3-НДФЛ и заплатить налог. Сделать это нужно до 30 апреля следующего за налоговым периодом годом. За несвоевременное предоставление декларации налагаются штрафные санкции в размере:

Как взимается НДФЛ с иностранцев в 2021 году

Однако стоит учесть, что определенные категории трудовых мигрантов не относятся к резидентам, но платят налоги на особых условиях. Это:

- высококвалифицированные специалисты;

- граждане других стран, работающие по патенту;

- физлица из стран ЕАЭС – Белоруссии, Армении, Казахстана;

- беженцы.

В соответствии с НК Российской Федерации, к налоговым резидентам относятся люди, которые находятся на ее территории больше 183 дней на протяжении последних 12 месяцев. Если иностранец получил этот статус, тогда с него удерживаются налоги в тех же суммах, что и с граждан России. Таким образом, НДФЛ с временно проживающего иностранца в 2021 году удерживается так же, как с нерезидента.

Уведомление на иностранца с рвп образец

Какие документы понадобятся, чтобы подтвердить РВП в 2021 году Что представляет собой процедура уведомления Как показывает практика, большая часть граждан не совсем владеют миграционной терминологией.

Чтобы избежать неточностей, расставим все точки над «i».

Российское законодательство предусматривает две процедуры, касающиеся временного проживания: его получение; ежегодное уведомление о пребывании в рамках России.

Кого надо уведомить при приеме на работу иностранца с РВП? При приеме гражданина с РВП, надо уведомлять ФМС о приеме, а налоговую и пенсионный фонд надо уведомлять? О приеме на работу иностранца с разрешением на временное проживание нужно уведомить территориальный орган Главного управления по вопросам миграции МВД России, на территории которого трудится иностранец.

Иностранец с рвп резидент или нерезидент

Основные вопросы связаны с различными ставками по резидентам и нерезидентам. Напомним, резидентами признаются граждане, находившиеся на территории России не менее 183 календарных дней в течение последних 12 месяцев. Причем этот период не обязательно должен быть в одном календарном году.

Исправляем ошибки юристов, бухгалтеров, аудиторов, налоговых инспекторов, сотрудников МВД, судей и других правоприменителей до того, как они совершились, и даже после… Некоммерческое партнерство «Республиканское юридическое общество» ведет деятельность с 2002 года. Наша работа направлена на развитие эффективного законодательного регулирования в России, повышение профессионализма, конкурентоспособности

Как принять на работу иностранца с разрешением на временное проживание

Взносы на медицинское страхованиеСтраховые взносы на обязательное медицинское страхование начисляйте на выплаты иностранцам (кроме высококвалифицированных специалистов), которые имеют статус постоянно или временно проживающих в России. На выплаты иностранцам, которые имеют статус временно пребывающих в России, взносы на обязательное медицинское страхование не начисляйте. Такой порядок следует из положений пункта 15 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ.

В свою очередь работодателю, принимающему на работу временно проживающего иностранца, получать разрешение на привлечение иностранной рабочей силы не нужно. При этом о приеме на работу временно проживающих иностранцев необходимо уведомить миграционную службу. Это следует из пункта 8 статьи 13 Закона от 25 июля 2002 г. № 115-ФЗ*.

Источник: https://zakonandporyadok.ru/bankrotstvo/nalogooblozhenie-inostrantsev-s-rvp-2019

Разрешение на временное проживание для граждан украины в 2021 году ндфл

Регистрация иностранных граждан с РВП может осуществляться на юридическое лицо, а не в жилом помещении. В таком случае прием на работу должен сопровождаться постановкой на миграционный учет и регистрацией на предприятие. Для этого нужно заполнить заявление о постановке гражданина Украины на учет и подготовить документы:

- подготовка и прием документов;

- определение статуса гражданина Украины в России;

- трудоустройство сотрудника в штат;

- определение режима пребывания;

- регистрация;

- уведомление ГУВМ о заключении трудового договора.