Кто начисляет износ

Износ по принадлежащим им основным средствам начисляют некоммерческие организации (абз. 3 п. 17 ПБУ 6/01).

Ситуация: может ли коммерческая организация начислять износ по принадлежащим ей основным средствам в бухучете?

Согласно действующему законодательству по общему правилу коммерческие организации в бухучете не начисляют износ на принадлежащие им основные средства (раздел III ПБУ 6/01). Исключением являются:

- объекты жилищного фонда, использующиеся для собственных нужд организации;

- объекты внешнего благоустройства;

- продуктивный скот и одомашненные дикие животные;

- специализированные объекты судоходной обстановки;

- объекты лесного или дорожного хозяйства.

По данным объектам начисляйте износ при одновременном соблюдении следующих условий:

- объект основного средства принят к учету до 1 января 2006 года;

- по объекту, после принятия его к учету, начислялся износ в соответствии с нормами бухгалтерского законодательства, которые действовали на дату его принятия к учету.

Объясняется это так. С 2006 года приказом Минфина России от 12 декабря 2005 г. № 147н из пункта 17 ПБУ 6/01 исключено условие о начислении коммерческими организациями износа по ряду объектов. При этом в данном приказе не был предусмотрен порядок отражения последствий таких изменений учетной политики в бухучете и отчетности. Поэтому вновь действующий подход о начислении амортизации вместо износа мог быть применен только в отношении тех основных средств, которые приняты к учету после 1 января 2006 года. А по ранее учтенным основным средствам сохранился прежний порядок начисления износа.

Данный вывод подтверждают письма Минфина России от 6 июля 2006 г. № 03-06-01-04/141, от 7 июня 2006 г. № 03-06-01-04/129, от 20 сентября 2006 г. № 03-06-01-02/41 и ФНС России от 2 ноября 2006 г. № ШТ-6-21/1062. Хотя они разъясняют вопрос учета объектов жилищного фонда, выводы, сделанные в них, можно распространить и на другие объекты основных средств, по которым до 2006 года начислялся износ.

Порядок начисления износа в бухучете для коммерческих организаций в указанном случае аналогичен действующему порядку начисления износа у некоммерческих организаций.

Следует отметить, что износ, начисленный в бухучете, оказывает влияние на расчет налога на имущество. При расчете налога на имущество основные средства учитываются по остаточной стоимости, которая определяется по правилам бухучета. Если организация по принадлежащим ей основным средствам начисляет износ, то в расчете налоговой базы по налогу на имущество такие основные средства нужно включать по первоначальной стоимости за вычетом износа. Для определения среднегодовой стоимости имущества сумму износа, которая должна быть начислена за год, равномерно распределите по месяцам налогового периода. Такой порядок установлен пунктом 1 статьи 375 Налогового кодекса РФ и разъяснен в письме Минфина России от 18 апреля 2005 г. № 03-06-01-04/204. На расчет других налогов порядок начисления износа в бухучете не влияет.

Что такое износ ОС

Понятие и суть

Изучив роль всех элементов ОС , можно найти методы повышения результативности их использования, которое обеспечит более низкие издержки производства и увеличит рост ПТ (производительности труда).

Износ ОС — это процесс потери ОС своей рыночной стоимости. Компенсация износа ОС происходит за счет амортизации. Под амортизацией, понимается процесс, при котором цена ОС постепенно переносится на продукцию, которую производит предприятие, для того чтобы накопить определенную сумму, необходимую для дальнейшего функционирования ОС.

Износ основных фондов описан в видео ниже:

Виды

Выделяют 2 разновидности износа: физический и моральный.

- Физический износ — это процесс, при котором ОС теряют свою рыночную стоимость, в ходе изнашивания деталей, под влиянием естественных природных факторов и внешней среды. Физический износ бывает: продуктивный и непродуктивный. При продуктивном износе, стоимость теряется в результате эксплуатации. Непродуктивный износ происходит из — за естественных процессов старения. Коэффициент физ. износа равен отношению суммы износа, начисленной за весь срок эксплуатации к первоначальной цене объекта ОС.

- Моральный износ — это процесс, при котором стоимость ОС снижается в результате уменьшения себестоимости производства аналогичного товара и из-за возникновения более нового оборудования. Моральный износ никаким образом не зависит от физического. Физически пригодное для работы оборудование, может являться настолько устаревшим, что его эксплуатация будет экономически невыгодной для организации. Различают следующие виды морального износа: Обесценивание ОС по причине производства аналогичных, но с затратами меньше и с более низкой ценой;

- Вследствие НТП , возникновение нового, более качественного и производительного оборудования. Моральный износ может быть равен отношению разницы первоначальной и восстановительной стоимости средств труда к первоначальной стоимости этих же средств.

Также износ может быть равен отношению произведения восстановительной стоимости нового оборудования и производительности устаревшего оборудования к производительности современной оборудования/машины. Суть морального износа такова, что средства труда утрачивают свою стоимость, прежде чем закончится срок их службы.

Следует обратить внимание, что любой износ подразумевает потерю стоимости. Поэтому любому производственному объединению необходимо иметь дополнительные источники средств, в случае необходимости восстановления или замены ОС, подверженных износу.

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. Напишите свой вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Виды деятельности некоммерческих организаций

У некоммерческой организации может быть несколько видов деятельности:

- уставная (некоммерческая), для которой организация была создана и которая направлена на решение социальных, культурных и других общественно значимых задач;

- предпринимательская (коммерческая), которая носит вспомогательный характер и результаты которой (прибыль) должны быть направлены на достижение уставных (некоммерческих) целей. В рамках этой деятельности некоммерческая организация имеет право заниматься производством, торговлей, участвовать в уставных капиталах других организаций, а также проводить другие операции, не запрещенные законодательством.

Это следует из положений пункта 2 статьи 2 и пункта 2 статьи 24 Закона от 12 января 1996 г. № 7-ФЗ.

Доходы и расходы, связанные с предпринимательской деятельностью, некоммерческая организация должна учитывать отдельно (п. 3 ст. 24 Закона от 12 января 1996 г. № 7-ФЗ).

Бухучет

Некоммерческие организации могут вести бухучет упрощенным способом. Но, если поступление денежных средств и имущества за предшествующий отчетный год превысит 3 000 000 руб., бухучет следует вести в полном объеме.

Такой порядок установлен пунктом 1 статьи 32 Закона от 12 января 1996 г. № 7-ФЗ, пунктом 1 части 1 статьи 2 и пунктом 2 части 4 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

См. дополнительно формы отчетности некоммерческих организаций

Следовательно, некоммерческие организации должны соблюдать порядок учета основных средств, установленный ПБУ 6/01.

В отличие от амортизации, износ основных средств не включается в состав расходов. Суммы износа отражаются за балансом на счете 010 «Износ основных средств». При начислении износа ежемесячно выполняется проводка:

Дебет 010

– начислен износ по основному средству некоммерческой организации.

Такие правила установлены пунктом 17 ПБУ 6/01.

СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ структуры основных средств предприятия представлен в табл. 2.

| Таблица 2. Структура основных средств предприятия «Машстрой» | ||||

| Основные средства | Базисный период | Отчетный период | ||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |

| Здания | 155 842 | 67,22 % | 150 948 | 62,57 % |

| Сооружения | 548 | 0,24 % | 543 | 0,23 % |

| Машины и оборудование | 72 511 | 31,27 % | 85 412 | 35,40 % |

| Транспортные средства | 2845 | 1,23 % | 4251 | 1,76 % |

| Производственный и хозяйственный инвентарь | 98 | 0,04 % | 99 | 0,04 % |

| Прочие | 10 | 0,0043% | 10 | 0,0041 % |

| Итого | 231 854 | 100 % | 241 263 | 100 % |

Выводы:

- основную долю в составе ОС предприятии занимают здания, машины и оборудование — более 97 % всех основных фондов;

- за отчетный период в составе основных средств предприятия увеличилась доля машин и оборудования — с 31,27 до 35,4 % и сократилась доля зданий — с 67,22 до 62,57 %. Доля остальных основных средств осталась практически неизменной.

Расчет суммы износа

Чтобы рассчитать ежемесячную сумму износа, сначала нужно определить годовую норму износа. Для этого воспользуйтесь формулой:

| Годовая норма износа | = | 1 | : | Срок полезного использования основного средства, лет | × | 100% |

Затем рассчитайте годовую сумму износа. Для этого используйте формулу:

| Годовая сумма износа | = | Годовая норма износа | × | Первоначальная (восстановительная) стоимость основного средства |

Ежемесячно в бухучете нужно отражать начисленный износ в размере 1/12 от годовой суммы.

Такой порядок предусмотрен пунктом 19 ПБУ 6/01.

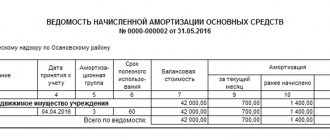

Пример отражения в бухучете износа по основному средству некоммерческой организации

Некоммерческая организация «Альфа» приобрела легковой автомобиль для использования в своей уставной (некоммерческой) деятельности. Его первоначальная стоимость, сформированная в бухучете, – 200 000 руб. При вводе в эксплуатацию автомобилю был установлен срок полезного использования 4 года.

Годовая норма износа по автомобилю равна: (1 : 4 года) × 100% = 25%.

Годовая сумма износа составляет: 200 000 руб. × 25% = 50 000 руб.

Месячная сумма износа равна: 50 000 руб. : 12 мес. = 4167 руб.

Начиная с месяца, следующего за вводом автомобиля в эксплуатацию, бухгалтер «Альфы» ежемесячно отражает начисление износа проводкой:

Дебет 010 – 4167 руб. – начислен износ по автомобилю за текущий месяц.

ОСНО

В налоговом учете некоммерческие организации должны отражать только те доходы и расходы, которые связаны с их предпринимательской (коммерческой) деятельностью. Целевые поступления и расходы, связанные с некоммерческой (уставной) деятельностью, при расчете налога на прибыль не учитываются. Это следует из положений подпункта 14 пункта 1, пункта 2 статьи 251 и пункта 1 статьи 252 Налогового кодекса РФ.

Основные средства, используемые в коммерческой (предпринимательской) деятельности и приобретенные за счет доходов от этой деятельности, в налоговом учете можно амортизировать (подп. 2 п. 2 ст. 256 НК РФ). Амортизация, начисленная по этим основным средствам, включается в состав расходов и уменьшает налоговую базу по налогу на прибыль (п. 1 ст. 252 НК РФ). Поскольку в бухучете по этим основным средствам начисляется износ, появится постоянная разница, с которой организации, применяющие ПБУ 18/02, должны рассчитать постоянный налоговый актив (п. 4, 7 ПБУ 18/02). Его появление отразите проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

– отражен постоянный налоговый актив с разницы между суммами износа и амортизации, отраженными в бухгалтерском и налоговом учете.

Однако некоммерческие организации вправе не использовать ПБУ 18/02, что должно быть закреплено в учетной политике для целей бухучета (п. 2 ПБУ 18/02). Поэтому, если организация не применяет ПБУ 18/02, отражать постоянные и временные разницы в учете не нужно.

Пример отражения в бухучете и при налогообложении износа и амортизации по основному средству некоммерческой организации. Согласно учетной политике для целей бухучета организация применяет ПБУ 18/02

За счет доходов от предпринимательской деятельности некоммерческая организация «Альфа» приобрела швейное оборудование, которое используется исключительно в предпринимательской деятельности. Первоначальная стоимость оборудования в бухгалтерском и налоговом учете – 175 000 руб. Срок полезного использования, установленный по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, составляет 4 года (48 месяцев). Согласно учетной политике, для целей налогообложения амортизация по основным средствам, используемым в предпринимательской деятельности, начисляется линейным способом.

Ежемесячная сумма амортизация швейного оборудования в налоговом учете равна ежемесячной сумме износа в бухучете и составляет: 175 000 руб. : 48 мес. = 3646 руб./мес.

Начиная с месяца, следующего за вводом швейного оборудования в эксплуатацию, бухгалтер ежемесячно включает сумму начисленной амортизации в расходы при расчете налога на прибыль. При этом в бухучете он делает следующие записи:

Дебет 010 – 3646 руб. – начислен износ по швейному оборудованию за текущий месяц;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 729 руб. (3646 руб. × 20%) – отражен постоянный налоговый актив с разницы между суммами износа и амортизации по швейному оборудованию.

Основные средства, которые приобретены за счет целевых поступлений (средств целевого финансирования), не амортизируются. При этом не важно, используются они в уставной (некоммерческой) деятельности или нет. Износ, начисленный по этим объектам в бухучете, на расчет налога на прибыль не влияет. Такой порядок следует из подпунктов 2 и 7 пункта 2 статьи 256 Налогового кодекса РФ. Подтверждает его ФНС России в письме от 8 декабря 2009 г. № 3-2-13/236.

Если основное средство приобретено за счет целевых поступлений (средств целевого финансирования), но предназначено для использования в предпринимательской деятельности, его стоимость должна быть включена в состав внереализационных доходов, облагаемых налогом на прибыль (подп. 14 п. 1, п. 2 ст. 251, п. 14 ст. 250 НК РФ, письмо ФНС России от 8 декабря 2009 г. № 3-2-13/236).

Такое имущество признается безвозмездно полученным, поэтому сумму дохода нужно определять как рыночную стоимость объекта с учетом ограничений, предусмотренных пунктом 8 статьи 250 Налогового кодекса РФ. Сумма признаваемого дохода не может быть ниже остаточной стоимости основного средства. Но поскольку амортизация по такому объекту не начислялась, в состав внереализационных доходов нужно включить:

- первоначальную стоимость основного средства (если она выше рыночной);

- рыночную стоимость основного средства (если она выше первоначальной).

Простои технологических установок в ремонтах составляют от 10 до 15% календарного времени, что существенно снижает их производственную мощность. Неизбежный физический износ основных средств может быть замедлен и работоспособность их поддержана посредством организованных ремонтов. [c.111] Одна из форм простого воспроизводства основных средств — капитальный ремонт, с помощью которого частично возмещается физический износ основных средств. Финансирование капитального ремонта осуществляется на основе плана капитального ремонта с отнесением затрат на себестоимость продукции. Однако выбор способа отнесения затрат на себестоимость продукции находится в полной компетенции организации (предприятия) и фиксируется в его учетной политике. [c.298]

Высокая степень изношенности основных средств может быть вызвана невозможностью их своевременного обновления вследствие нехватки финансовых ресурсов. Высокая степень изношенности не всегда отражает реальный физический износ основных средств, однако является предостережением о возможном возникновении сложностей при недостаточном внимании к инвестиционной политике. В ряде случаев высокий коэффициент износа основных средств может быть следствием высоких норм амортизации, используемых организацией. [c.98]

Амортизация для целей учета определяется как снижение полезной стоимости основных средств в результате физического износа. Основные средства могут также снижать свою полезную стоимость в результате морального старения, поскольку появляются новые изобретения и более современное оборудование, которые делают существующее оборудование устаревшим. Издержки, понесенные в связи с приобретением собственности, машин и оборудования, должны распределяться на весь срок предполагаемого использования оборудования с учетом вышеприведенных факторов. [c.233]

Физический износ основных средств (фондов) происходит от использования их в процессе производства (от трения, давления и др.), в результате чего основные средства теряют не только свою, но и потребительскую стоимость, и от неиспользования их, вследствие чего они теряют свою потребительскую стоимость из-за воздействия сил природы. [c.88]

Физический износ основных средств по причине своего возникновения можно разделить на две группы а) износ основных фондов вследствие их использования б) износ основных фондов по причине их неиспользования. [c.30]

Помимо физического износа основные средства и в первую очередь производственное оборудование изнашивается морально, т. е. устаревает раньше, чем наступает их полный физический износ. Предприятие должно постоянно заботиться о своевременной замене или модернизации оборудования и внедрении новых технических средств. [c.39]

ФИЗИЧЕСКИЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ — материальное изнашивание основных средств производства. В результате износа снижается производительность и надежность машин, их работоспособность. [c.362]

Размер физического износа основных средств зависит прежде всего от продолжительности и интенсивности их использования. Для измерения степени физического износа основных средств проводится экспертная оценка техниче- [c.283]

ИЗНОС ОСНОВНЫХ СРЕДСТВ ФИЗИЧЕСКИЙ — см. ФИЗИЧЕСКИЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ [c.250]

ФИЗИЧЕСКИЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ — материаль- [c.795]

ФИЗИЧЕСКИЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ — материальное изнашивание основных средств производства, потеря ими физических свойств, качеств, размеров, работоспособности. [c.419]

Но снижение производственного потенциала вызвано не только физическим износом основных средств. Другим существенным фактором выступает моральный износ, обусловленный техническим прогрессом и изменением потребности в услугах актива. Принимая во внимание значительное число факторов снижения производственного потенциала актива, представляется весьма сложным определить величину этого снижения за отчетный период и дать ей бухгалтерскую оценку. Одни считают, что услуги актива следует оценивать исходя из его себестоимости, другие — по текущим ценам. Одни доказывают, что амортизацию необходимо измерять по стоимости замены услуг, получаемых от объекта, другие представляют в качестве наилучшей оценки амортизации расходы на поддержание актива в исходном рабочем состоянии. Есть мнение, что наиболее приемлемым способом начисления амортизации выступает метод расчета процентов. Но ни одно из этих решений проблем амортизации несовершенно. Следовательно, для целей финансовой отчетности наиболее предпочтителен самый простой подход — метод равномерного начисления амортизации. [c.348]

Физический износ основных средств — потеря потребительской стоимости основных фондов вследствие их интенсивного использования, а также бездействия и воздействия на них естественных сил природы, по причине чего основные средства разрушаются и становятся непригодными для дальнейшего использования. [c.241]

И — номинальные инвестиции (капиталовложения) во внеоборотные активы (при этом инвестиции могут быть отрицательными, если, например, в каком-то периоде осуществлялась массовая распродажа внеоборотных активов) термин номинальные означает то обстоятельство, что часть этих инвестиций съедается физическим износом основных средств, (в случае учета только чистых реальных инвестиций, направляемых во внеоборотные активы, из вышеприведенной формулы следует удалить компоненту амортизационных отчислений А ), [c.73]

Физический износ основных фондов —это постепенная, по мере участия в процессе производства, утрата ими первоначальной потребительной стоимости, ввиду чего они приходят в негодность и требуют замены новыми средствами труда. [c.158]

При установлении срока службы необходимо учитывать не только физический, но и моральный износ основных средств. [c.100]

Кроме физического износа основных фондов существует моральный износ. Различают два его вида. Первый из них предполагает, что в силу повышения производительности труда стоимость производимых средств труда с течением времени уменьшается. В результате действующая техника теряет стоимость по мере того, как аналогичные машины начинают воспроизводиться дешевле. Потери стоимости основных фондов в результате морального износа первого рода рассчитываются как разность между первоначальной и восстановительной стоимостью основных фондов в рублях, а степень морального износа первого рода определяется отношением этой разности к первоначальной стоимости. [c.34]

Длительное время при решении важных народнохозяйственных задач — формировании новых отраслей, освоении окраинных районов страны, создании крупных территориально-производственных комплексов — в составе капитальных вложений основную долю занимало строительство новых и расширение действующих предприятий. Это отвечало задачам соответствующих этапов развития экономики, но постепенно стало приводить к выделению недостаточных средств действующим предприятиям, что предопределило моральный и физический износ их средств труда, технологий производства и не- [c.20]

Основные фонды со временем в процессе производства изнашиваются, утрачивают свои первоначальные эксплуатационные качества. Экономическая сущность явления изнашивания основных производственных фондов заключается в том, что они в процессе производства постепенно переносят свою стоимость на вновь создаваемый продукт. Различают физический и моральный износ основных фондов. Физический износ происходит как в процессе их эксплуатации, так и под воздействием природно-климатических условий. Степень физического износа основных фондов зависит от конструкции и материала, из которого они изготовлены, интенсивности эксплуатации, качества обслуживания и содержания. По истечении определенного времени основные фонды изнашиваются настолько, что выбывают из строя. Сущность морального износа заключается в том, что средства труда теряют свою стоимость в связи с удешевлением машин и оборудования такой же конструкции или появлением новых, более совершенных и производительных машин и оборудования. Моральный износ означает, что действующие основные производственные фонды становятся экономически неэффективными. Моральному износу в большей степени подвержена активная часть основных производственных фондов. [c.276]

Эти показатели измеряются в процентах или в долях единицы и могут быть исчислены как на начало, так и на конец отчетного периода. Очевидно, что увеличение коэффициента износа означает ухудшение состояния основных средств организации. Однако коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости, например, при консервации оборудования, поскольку физически в этом случае основные средства не изнашиваются, но общая сумма их износа увеличивается. Что касается текущей стоимостной оценки основных средств, то она зависит от ряда факторов, в частности, от состояния конъюнктуры и спроса, и поэтому может отличаться от оценки, полученной при помощи коэффициента годности. На сумму износа основных средств большое влияние оказывает принятая в организации система начисления амортизации. При существующей в настоящее время системе учета и отчетности коэффициенты износа и годности дают лишь условную оценку состояния основных средств в общей их массе, что существенно ограничивает возможность их применения для анализа. В целях расширения имеющихся возможностей в отчетности следует отдельными строками выделять износ по активной и пассивной части основных средств, а еще лучше по классификационным группам. [c.260]

Различают физический и моральный износ основных средств, полный и частичный. [c.341]

Рассчитайте коэффициенты, характеризующие физическое состояние основных средств предприятия коэффициент годности коэффициент износа коэффициент обновления коэффициент выбытия. [c.157]

Во-первых, коэффициент износа, строго говоря, не отражает фактического износа основных средств, равно как коэффициент годности не дает точной текущей стоимости их оценки. Это происходит по ряду причин. В частности, на законсервированные оборудование и транспортные средства начисляется амортизация на полное восстановление, т. е. физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется. [c.288]

Экономический износ основных средств, исчисленный по нормам амортизации, не соответствует их физическому и моральному износам. Поэтому приведенные проценты износа лишь относительно характеризуют степень изношенности. [c.305]

Особого внимания заслуживает и такой элемент фонда возмещения, как амортизационные отчисления. Амортизация начисляется по мере физического и морального износа основных средств. Износившиеся основные средства требуют либо замены, либо частичного восстановления путем ремонта, реконструкции или модернизации. Целям накопления необходимых для этого финансовых ресурсов и служит амортизация. [c.46]

Физический износ основных фондов — это утрата ими первоначальной потребительской стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми средствами труда того же рода. Так, здания и сооружения подвергаются постепенному старению, машины и оборудование — материальному износу в результате работы на них, коррозии металла и т. п. [c.12]

Физический износ основного капитала означает утрату средствами Труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях а) в процессе производительного применения (поломка машин, разрушения фабричного здания от вибраций и т.п.) и [c.238]

ИЗНОС ОСНОВНЫХ СРЕДСТВ — снижение стоимости основных средств по установленным нормам в процессе их эксплуатации. Нормы И.о.с. устанавливаются законодательством. Остаточная стоимость основных средств определяется как разница между первоначальной их стоимостью и суммой начисленного износа. Различают два вида износа основных фондов моральный и физический. [c.86]

ИЗНОС, старение, изнашивание вещей, предметов, потеря первоначальных качеств, свойств, которыми они обладали. Вследствие износа средства производства теряют свою работоспособность, ценность, полезность приходится затрачивать средства на их восстановление, ремонт. Износом основных средств называют старение, изнашивание зданий, оборудования в процессе их производственного использования. Различают физический износ, характеризующийся постепенной потерей первоначальных качеств, разрушением конструкций, и моральный износ, связанный с последовательным отставанием ранее созданных основных средств производства от современного технического уровня (моральное старение). См. также Амортизация. [c.90]

Оборот основного капитала включает три основные фазы износ, амортизацию, возмещение в натуральной форме. Физический износ основного капитала состоит в изнашивании средств труда. Моральный износ связан с удешевлением средств труда с течением времени либо с созданием новых, более производительных машин. [c.118]

С одной стороны, сумма амортизационных отчислений является денежным выражением потери объектами (основными производственными фондами) своих физических № технико-экономических качеств и отражает стоимостную величину их износа. Начисленная сумма износа основных средств, накапливаясь, является источником, необходимым для восстановления окончательно износившихся объектов. [c.363]

ФИЗИЧЕСКИЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ — эксплуатационное или естественное снашивание основных средств. Эксплуатационный износ — результат производственного потребления в процессе эксплуатации основных средств. Есте- [c.503]

Участвуя длительное время в производственном процессе, ос-новйые фонды физически изнашиваются, т. е. теряют свои первоначальные качества, что называется физическим износом. Интенсивность снашивания зависит от условий эксплуатации (температуры, давления, скорости реакции и т. д.), конструкции аппаратуры, оборудования и машин, материалов, из которых они сделаны, средств защиты от коррозии и др. Полный физический износ основных фондов означает необходимость их замены, частичный — проведения ремонта, во время которого частично или полностью восстанавливаются первоначальные свойства основных фондов. [c.175]

Из примера видно, что основные средства продолжают эксплуатироваться после того, как они были полностью амортизированы. Следовательно, продолжая начислять износ, главный бухгалтер, кредитуя счет Износ основных средств , в нашем примере на 2000 руб., уменьшал на эту же сумму счет Основные средства , превращая его в пассивный. Однако согласно традиции поместить счет Основные средства в пассиве нельзя, поэтому в пассив помещают его контрактивный счет Износ основных средств . Но поскольку износ оказался больше стоимости основных средств, автоматически следует уменьшать и величину средств, вложенных собственником, т.е. Уставный (или Дополнительный) фонд. Итак, с одной стороны, счет Основные средства принадлежит к группе материальных счетов (1.1.1.1.1), а с другой — если из учета изымается номинальный регулирующий контрактив (группа — 1.2.2.2.1), счет Основные средства становится результатным (группа — 1.2.1.2.1). Далее с традиционной точки зрения счет Износ основных средств , являясь контрарным контрактивным счетом, должен регулировать первоначальную оценку основных средств. Однако это не совсем так, ибо счет показывает не величину физического и морального износа, а величину начисленной амортизации, и, следовательно, он выступает не как контрактив к счету Основные средства , а как дополнительный к счету Уставный фонд , являясь носителем самостоятельного амортизационного фонда. Кроме того, пример показывает абсурдность утверждений, что остаточную стоимость можно определить как разность между сальдо счетов Основные средства и Износ основных средств , ибо амортизация, безусловно, финансовый, а отнюдь не материальный процесс. Точно рассчитать приемлемый срок службы объекта практически невозможно, так как заранее нельзя предвидеть ожидаемые сроки службы, условия эксплуатации и, что особенно важно, обстоятельства, связанные с научно-техническим прогрессом, определяющим становится моральный износ основных средств. [c.311]

В процессе функционирования основной капитал подвергается физическому и моральному износу. Физический износ — это процесс, в результате которого элементы основного капитала становятся физически непригодными для дальнейшего использования в производстве. Физический износ основного капитала определяется многими факторами. В первую очередь это продолжительность и интенсивность использования машин и оборудования, особенности технологий производства, где применяется основной капитал, воздействие атмосферных условий, внутренние процессы, происходящие в материале, из которого изготовлены средства труда. Между степенью физического износа и продолжительностью использования основного капита -ла существует прямо пропорциональная зависимость чем дольше время эксплуатации машин и оборудования, тем больше степень их физического износа. [c.152]

Налог на имущество

Некоммерческие организации, применяющие общую систему налогообложения, признаются плательщиками налога на имущество (п. 1 ст. 373 НК РФ). При расчете налога на имущество учитывайте:

- объекты движимого имущества, принятые на учет до 1 января 2013 года и отраженные в балансе на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности»;

- объекты недвижимого имущества, отраженные в балансе на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности».

Основные средства при расчете этого налога учитываются по остаточной стоимости, определяемой по правилам бухучета. Поскольку основные средства некоммерческих организаций в бухучете не амортизируются, в расчет налоговой базы их нужно включать по первоначальной стоимости за вычетом износа. Для определения среднегодовой стоимости имущества сумму износа, которая должна быть начислена за год, равномерно распределяйте по месяцам налогового периода. Такой порядок установлен пунктом 1 статьи 375 Налогового кодекса РФ и разъяснен в письме Минфина России от 18 апреля 2005 г. № 03-06-01-04/204.

Некоторые некоммерческие организации имеют право на льготу по налогу на имущество. Перечень льгот и условия их применения приведены в таблице.

Расчет физического износа объектов основных средств

Этот вид износа проявляется вследствие изменения различных свойств объектов основного фонда, которые появляются по причине использования их в процессе труда, а также воздействия на них природных и других факторов. В экономическом смысле физический износ – это снижение первоначальной потребительской ценности основных средств. Он становится результатом изнашивания, обветшания и устаревания. Этот тип износа можно определить двумя способами:

1. На основе объема работ: используется сравнение фактического объема выполненных работ с нормативными. Такой способ расчета можно использовать только в случаях, когда основное средство имеет определенную производительность. Иными словами, он может применяться по отношению к таким объектам, как машины и станки. В этом случае износ рассчитывается по формуле:

И = (Тфакт х Пфакт) / (Тнорм х Пнорм), где

- Тфакт – фактически отработанное оборудованием время (измеряется в годах);

- Пфакт – средний объем продукции, вырабатываемый ежегодно (в натуральном выражении);

- Тнорм – нормативный срок эксплуатации основного средства (в годах);

- Пнорм – производственная мощность либо производительность по нормативам (в натуральных единицах).

2. По сроку эксплуатации. Определяется сравнением фактического и нормативного времени эксплуатации. Такой способ применим для любого основного средства.

УСН

При соблюдении ограничений, установленных статьей 346.12 Налогового кодекса РФ, некоммерческие организации вправе применять упрощенку. В отличие от других организаций, некоммерческие организации могут применять упрощенку даже в том случае, если доля участия в ней других организаций превышает 25 процентов (подп. 14 п. 3 ст. 346.12 НК РФ).

Если некоммерческая организация ведет предпринимательскую деятельность, то она обязана вести раздельный учет доходов и расходов по уставной и предпринимательской деятельности (п. 1 ст. 346.15, п. 2 ст. 251 НК РФ).

Целевые поступления и расходы, оплаченные за счет этих поступлений, на расчет единого налога при упрощенке не влияют. При расчете единого налога учитывайте только те доходы и расходы, которые связаны с предпринимательской деятельностью. Это следует из положений пункта 1.1 статьи 346.15, пункта 2 статьи 251, пункта 2 статьи 346.16, пункта 1 статьи 252 Налогового кодекса РФ. Причем если организация платит единый налог с доходов, то при расчете налоговой базы она не вправе учитывать никакие расходы (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то стоимость приобретенных (созданных) основных средств уменьшает налоговую базу в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса РФ. Подробнее об этом см. Как учесть поступление основных средств и нематериальных активов при упрощенке. Применять этот порядок можно только к оплаченным (частично оплаченным) основным средствам, которые признаются амортизируемым имуществом для расчета налога на прибыль (п. 4 ст. 346.16 НК РФ). Это означает, что организация не вправе списать на затраты основные средства, приобретенные за счет целевых поступлений (средств целевого финансирования). При этом не важно, используются они в уставной (некоммерческой) деятельности или нет. Такой порядок следует из подпунктов 2, 7 пункта 2 статьи 256 и подпункта 4 пункта 2 статьи 346.17 Налогового кодекса РФ. Подтверждает его ФНС России в письме от 8 декабря 2009 г. № 3-2-13/236. Несмотря на то что письмо касается организаций на общей системе налогообложения, выводы, сделанные в нем, можно распространить и на организации на упрощенке (п. 4 ст. 346.16 НК РФ).

Таким образом, расходы на приобретение основных средств уменьшат налоговую базу при одновременном соблюдении двух условий:

- основные средства оплачены (полностью или частично);

- основные средства приобретены за счет доходов от предпринимательской деятельности и используются исключительно в этой деятельности.

При частичной оплате расходов на приобретение амортизируемого имущества их можно учесть в уменьшение налоговой базы в сумме оплаты. Дожидаться полного погашения стоимости основных средств не нужно (подп. 4 п. 2 ст. 346.17 НК РФ).

Если основное средство приобретено за счет доходов от предпринимательской деятельности, но используется в уставной (некоммерческой) деятельности, его стоимость при расчете единого налога не учитывается. Это следует из положений подпункта 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Если основное средство, приобретенное за счет целевых поступлений, организация использует в предпринимательской деятельности, то фактически имеет место нецелевое использование поступившего имущества (п. 1 ст. 346.15, подп. 14 п. 1, п. 2 ст. 251, п. 14 ст. 250 НК РФ). Это подтверждает письмо ФНС России от 8 декабря 2009 г. № 3-2-13/236. Хотя оно касается организаций на общей системе налогообложения, выводы, сделанные в нем, можно распространить и на организации на упрощенке.

В этом случае организация должна признать внереализационный доход в размере рыночной стоимости этого основного средства (п. 1 ст. 346.15, п. 8 ст. 250 НК РФ). Несмотря на то что такое имущество является амортизируемым (п. 1 ст. 256 НК РФ), списать его стоимость на расходы нельзя. Объект считается полученным безвозмездно, следовательно, у организации не было расходов на его создание или приобретение, которые можно было бы учесть при расчете единого налога (п. 3 ст. 346.16 НК РФ).

Организации, применяющие упрощенку, обязаны вести бухучет в полном объеме, в том числе и основных средств (ч. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Однако износ, начисленный по основным средствам некоммерческих организаций в бухучете, при расчете единого налога не учитывается.

Не влияет начисленный износ и на расчет налога на имущество. Некоммерческие организации, применяющие упрощенку, не платят этот налог ни с основных средств, используемых в уставной деятельности, ни с основных средств, используемых в предпринимательской деятельности (п. 2 ст. 346.11 НК РФ, письмо Минфина России от 30 марта 2007 г. № 03-05-06-04/18).