Код налогового периода

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

Как сократить «Кем выдан паспорт» в налоговой декларации

Согласно инструкции (п.7.2.) персональные данные прописываются в соответствии с тем, как они указаны в документе, удостоверяющем личность. Для поля «кем выдан» предназначены две строки:

Если содержимое поля «кем выдан паспорт» в 3-НДФЛ не влезает и не помещается в ячейки полностью, разрешается воспользоваться двумя способами:

- Использовать сокращения (список разрешенных приведен в Приказе Минфина от 05.11.2015 № 171н), например:

- Совсем не указывать паспортные данные, если прописан номер ИНН. Правила позволяют так поступать налогоплательщикам — физ. лицам, но не ИП.

Код категории налогоплательщика в декларации 3-НДФЛ

На титульном листе бланка встретится также код категории плательщика для 3-НДФЛ. Категории перечислены в приложении №1 к порядку заполнения отчетности. Для обычных граждан подходящий код категории налогоплательщика 3-НДФЛ – «760», а код категории налогоплательщика «720» 3-НДФЛ выделен для индивидуальных предпринимателей.

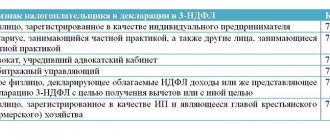

| 720 | Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| 730 | Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой |

| 740 | Адвокат, учредивший адвокатский кабинет |

| 750 | Арбитражный управляющий |

| 760 | Иное физлицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 или с другой целью |

| 770 | Индивидуальный предприниматель – глава крестьянского (фермерского) хозяйства |

Социальный налоговый вычет за обучение

Право на возврат налога в связи с расходами на образовательные услуги прописано в п. 3 ст. 219 НК РФ.

Льгота предоставляется в отношении расходов на обучение;

- свое;

- детей в возрасте до 18 лет (до 24 при очном обучении);

- братьев, сестер в возрасте до 18 лет (до 24 при очном обучении).

Максимальная сумма расходов, с которой можно вернуть подоходный налог, ограничивается размером социального вычета:

- 120 000 руб. — на своё обучение, а также учебу братьев и сестер;

- 50 000 руб. — на учебу детей (на каждого).

В указанные суммы социального вычета входят не только расходы на обучение, но и на лечение, лекарства, уплату добровольных взносов по страхованию.

Вернуть за год можно 13 процентов от указанных сумм вычета в рамках понесенных затрат на образовательные услуги:

- 15 600 руб. — за себя, братьев и сестер;

- 6 500 руб. — за каждого ребенка.

Как заполнить 3-НДФЛ для получения вычета за лечение и лекарства за 2021 год — образец заполнения.

Как вернуть 13 процентов по расходам на учебу?

Условия для возврата налога в связи с обучением:

- наличие российской лицензии на образовательную деятельность у лиц, оказывающих услуги по обучению;

- оплата учебы собственными средствами лица, которое претендует на налоговый вычет;

- отчисление подоходного налога с дохода, которым оплачено обучение;

- сохранность документов, подтверждающих расходы — платежные документы, договор на обучающие услуги.

Если все условия соблюдаются, то для возврата налога за 2021 год нужно в 2021 году собрать необходимые документы (договор на оказание услуг, платежные документы о расходах, справка 2-НДФЛ от работодателя, подтверждающая получение налогооблагаемого дохода в отчетном году), заполнить налоговую декларацию 3-НДФЛ и подать документацию в ФНС можно в любой месяц в течение 2021 года.

Если срок будет упущен, то право на вычет будет утеряно, в последующих годах за 2021 год вернуть НДФЛ уже не получится.

Декларацию можно заполнить вручную, в программе Декларация 2021, в личном кабинете налогоплательщика.

При самостоятельном внесении данных в бланк декларации важно убедиться, что заполняется актуальная форма 3-НДФЛ. В 2021 году действует новый бланк.

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

| 21 | Паспорт гражданина России |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории России по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности российского гражданина |

| 15 | Разрешение на временное проживание в РФ |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное в другом государстве |

| 24 | Удостоверение личности военнослужащего РФ, военный билет офицера запаса |

| 91 | Другие документы |

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Гражданин РФ и налоговый резидент РФ – это разные понятия! Иностранный гражданин может получить статус налогового резидента РФ, а гражданин РФ стать налоговым нерезидентом.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

- для того, кто пересек границу РФ в статусе нерезидента – право быть налоговым резидентом возникает после того, как он проведет на территории РФ 183 дня и более в течение года;

- верно и обратное правило – если гражданин РФ, изначально являющийся налоговым резидентом , находится за пределами РФ более 183 дней в течение года, он становится нерезидентом для целей исчисления и уплаты НДФЛ в России.

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода.

В декларации следует указывать тот статус, к которому относится декларируемый доход.

ПРИМЕР

Гражданин РФ был в длительной служебной командировке с 01.07.2018 по 30.09.2019. В РФ приезжал в отпуск с 01.06.2019 по 30.06.2019. 10.11.2019 гражданин продал квартиру в РФ. Допустим, что с проданной квартиры ему надо уплатить налог. Гражданин формирует 3-НДФЛ за 2021 год.

На дату продажи квартиры (10.11.2019) гражданин за год с 10.11.2018 по 09.11.2019 провел 292 дня вне территории РФ (за исключением отпуска, а дни въезда и выезда из России считаются днями в РФ). Значит, на дату получения дохода от продажи квартиры гражданин – налоговый нерезидент. Он обязан исчислить и уплатить налог по не резидентской ставке 30%. И указать в декларации 3-НДФЛ статус «2» (не является налоговым резидентом).

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Код вида дохода в 3-НДФЛ

Код вида дохода (020) в декларации 3-НДФЛ заполняется на Листе А «Доходы от источников в РФ». Список обозначений приводится в приложении №4 к порядку оформления декларации.

Например, при продаже авто код дохода в 3-НДФЛ – «02». Для остальных случаев ознакомьтесь с таблицей:

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

3-НДФЛ: инструкция

Форма декларации состоит из таких листов:

- Титульного листа (в нем указывают данные налогоплательщика);

- Раздела 1 (предназначен для отражения итоговых сумм налога, которые подлежат уплате/доплате в бюджет);

- Раздела 2 (в нем рассчитывают налоговую базу и суммы подоходного налога, начисляемым по разным налоговым ставкам);

- Приложения 1 (в нем указывают доходы, которые получены от источников в РФ);

- Приложения 2 ( предназначено для отражения информации о доходов, полученных от источников, которые находятся за пределами РФ);

- Приложения 3 (указывают доходы, полученные от ведения предпринимательской деятельности, частной практики, также заполняют для получения профессиональных налоговых вычетов согласно ст. 221 п. 2 и 3 НК РФ);

- Приложения 4 (указывают суммы доходов, которые не подлежат налогообложению согласно ст. 217 п. 28, 33, 39 Кодекса);

- Приложения 5 (предназначено для расчета стандартных, инвестиционных, социальных налоговых вычетов);

- Приложения 6 (в нем рассчитывают суммы имущественных вычетов согласно ст. 220 НК РФ: продажа имущества, доли в нем, имущественных прав и прочего);

- Приложения 7 (предназначено для расчетов имущественных налоговых вычетов: на строительство нового жилья, при покупку имущества и так далее в соответствии со ст. 220 НК РФ);

- Приложения 8 (в нем рассчитывают налоговую базу по операциям, проведенным с ценными бумагами и производными финансовыми инструментами).

Правила заполнения налоговой декларации утверждены Приказом ФНС РФ №ММВ-7-11/[email protected] от 03.10.2018 года. За их нарушение предусмотрены штрафные санкции.

Код наименования объекта в 3-НДФЛ

Код наименования объекта (010) в 3-НДФЛ заполняется в Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества». Укажите числовое обозначение приобретенной недвижимости.

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Инструкция по заполнению декларации 3-НДФЛ: Приложения

Приложение 1

предназначено для расчета сумм доходов, полученных от всех источников в РФ. По каждой налоговой ставке и сумме дохода заполняют следующие строки:

- 010 — налоговая ставка, по которой облагается доход;

- 020 — код вида дохода;

- 030 — ИНН источника выплат (работодателя);

- 040 — КПП источника выплат;

- 050 — ОКТМО источника выплат (работодателя);

- 060 — название работодателя, который выплачивает доходы физическому лицу;

- 070 — сумма доходов, которая получена от источника выплат;

- 080 — сумма удержанного НДФЛ (если источником выплат является налоговый агент).

Размер налоговой ставки зависит от статуса налогоплательщика и виде доходов, полученных им.

Заполнение Расчета к Приложению 1

:

- строка 010 — кадастровый номер отчужденного объекта недвижимости;

- 020 — кадастровая стоимость объекта недвижимости по состоянию на 1 января года, в котором произведена государственная регистрация перехода права собственности;

- 030 — сумма дохода, полученная от продажи объекта недвижимости, указанная в договоре (цена);

- 040 — кадастровая стоимость, указанная в строке 020, умноженная на коэффициент, который установлен ст. 217.1 п. 5 НК РФ;

- 050 — сумма дохода, полученная от продажи объекта недвижимости.

Показатель из последней строки переносят в строку 070 Приложения 1.

В Приложении 2

указывают суммы доходов от всех источников, которые находятся за пределами РФ. В нем заполняют следующие строки:

- 010 — код страны, от источника которой был получен доход;

- 020 — название источника выплат дохода;

- 030 — код валюты дохода;

- 031 — код вида дохода;

- 032 — цифровой уникальный номер контролируемой иностранной компании, которая является источником выплат дохода;

- 040 — дата получения дохода;

- 050 — курс иностранной валюты по отношению к рублю, который установлен Банком России на дату получения дохода;

- 060 — сумма дохода, которая получена от иностранной компании;

- 070 — сумма дохода, полученная в иностранной валюте в пересчете на рубли;

- 071 — сумма дохода в денежной/натуральной форме, которая получена в результате ликвидации иностранной компании или ее реорганизации;

- 072 — сумма дохода в виде дивидендов, которые получены от контролируемой иностранной компании, освобождаемая от налогообложения;

- 073 — код применяемого порядка определения прибыли/убытка контролируемой иностранной компанией, выбранного налогоплательщиком согласно ст. 309.1 п. 14 НК РФ;

- 080 — дата оплаты налога;

- 090 — курс иностранной валюты по отношению к рублю, установленный Банком России на дату оплаты налога;

- 100 — сумма налога, оплаченная в иностранном государстве в иностранной валюте;

- 110 — сумма налога, оплаченная в иностранном государстве, в пересчете на рубли;

- 115 — сумма налога, исчисленного в отношении дохода;

- 120 — расчетная сумма налога, исчисленная в РФ по соответствующей ставке;

- 130 — расчетная сумма налога, которая подлежит зачету/уменьшению в РФ.

Сумму, которую указывают в последней строке, определяют отдельно в отношении налогов, уплаченных в каждом иностранном государстве.

Приложение 3

предназначено для заполнения ИП, главами фермерских хозяйств, арбитражными управляющими, адвокатами и нотариусами, которые ведут частную практику, и другие категории граждан, указанные в НК РФ.

Приложение заполняют следующим образом:

| Номер строки | Что указывать |

| 010 | Код вида деятельности |

| 020 | Код основного вида предпринимательской деятельности согласно Общероссийского классификатора видов экономической деятельности (ОКВЭД) |

| 030 | Сумма полученного дохода по каждому виду деятельности |

| 040 | Сумма фактически произведенных расходов, которые учитывают в составе профессионального налогового вычета |

| 041 | Сумма материальных расходов |

| 042 | Сумма амортизационных начислений |

| 043 | Сумма расходов на выплаты/вознаграждения в пользу физических лиц |

| 044 | Сумма прочих расходов, которые связаны с извлечением доходов |

| 050 | Общая сумма дохода, которую рассчитывают как сумму показателей строк 030 по каждому виду деятельности |

| 060 | Сумма профессионального вычета |

| 070 | Сумма фактически уплаченных авансовых платежей |

| 080 | Эту строку заполняют главы фермерских хозяйств. В ней указывают год регистрации фермерского хозяйства |

| 090 | Сумма скорректированной налоговой базы (при проведении такой корректировки) |

| 100 | Сумма скорректированного налога (если корректировка проводилась) |

| 110 | Код источника дохода |

| 120 | Общая сумма фактически произведенных и документально подтвержденных расходов по всем договорам ГПХ |

| 130 | Сумма фактически произведенных и документально подтвержденных расходов по всем источникам выплат доходов, которые получены в виде авторских вознаграждений, создание опытных моделей и прочей подобной деятельности (согласно НК РФ) |

| 140 | Сумма расходов по авторским вознаграждениям, исполнение или использование произведений науки, искусства, литературы в пределах норматива |

| 150 | Общая сумма расходов. Определяется путем суммирования показателей строк 120-140 |

Приложение 4

предназначено для отражения сумм доходов, которые не подлежат налогообложению согласно ст. 217 НК РФ. В нем заполняют следующие строки:

- 010 — сумма единовременной материальной помощи, которая получена налогоплательщиком в отчетном налоговом периоде от работодателей при рождении/усыновлении/удочерении ребенка, и которая не подлежит налогообложению;

- 020 — 080 — суммы по конкретным видам доходов;

- 090 — общая сумма помощи в натуральной/денежной форме, а также стоимость подарков, которые получены ветеранам ВОВ, тружениками тыла ВОВ, инвалидами ВОВ, вдовами военнослужащих, погибших в период войны с Финляндией, Японией, ВОВ, вдовами умерших инвалидов ВОВ и бывшими узниками нацистских концлагерей, гетто и тюрем, бывшими военнопленными во время ВОВ, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, которые созданы фашистами и их союзниками в период ВОВ, и не подлежащая налогообложению на основании п. 33 ст. 217 НК РФ (исключение: помощь и стоимость подарков из средств бюджетной системы РФ и средств иностранных государств), в размере, который не превышает 10 000 рублей;

- 100 — общая сумма взносов, которые оплачены всеми работодателями налогоплательщика согласно ФЗ №56-ФЗ от 30.04.2008 г.;

- 110 — сумма иных доходов, которые не подлежат налогообложению согласно ст. 217 НК РФ;

- 120 — общая сумма доходов, которые не подлежат налогообложению, определяемая путем суммирования строк 010-110.

Значение строки 120 переносят в строку 020 Раздела 2.

Приложение 5

заполняют налоговые резиденты. В нем указывают следующие данные:

| Номер строки | Что указывать |

| 010 | Сумма стандартного налогового вычета согласно ст. 218 п. 1 подп. 1 НК РФ |

| 020 | Сумма стандартного налогового вычета согласно ст. 218 п. 1 подп. 2 НК РФ |

| 030 | Сумма стандартного вычета на ребенка родителю/супругу (ге) родителя/усыновителю/опекуну/попечителю/супругу (ге) приемного родителя |

| 040 | Сумма стандартного вычета на ребенка, предоставляемого единственному родителю/приемному родителю/усыновителю/опекуну/попечителю, а также одному из родителей (приемных родителей) при отказе одного из них от получения вычета |

| 050 | Сумма стандартного налогового вычета, предоставляемая родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя на ребенка-инвалида в возрасте до 18 лет, на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы |

| 060 | Сумма стандартного налогового вычета, предоставляемая единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от получения налогового вычета на ребенка-инвалида в возрасте до 18 лет, а также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы |

| 070 | Общая сумма стандартных налоговых вычетов, которые предоставлялись в течение отчетного налогового периода |

| 080 | Общая сумма стандартных налоговых вычетов, которые заявлены в декларации |

| 090 | Сумма социального налогового вычета согласно ст. 219 п. 1 подп. 1 НК РФ |

| 100 | Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 2 НК РФ |

| 110 | Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 3 НК РФ |

| 120 | Общая сумма социальных налоговых вычетов (сумма значений строк 090-110) |

| 130 | Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 2 НК РФ за обучение свое или близких родственников |

| 140 | Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 3 НК РФ за оплату медицинских услуг или лечение |

| 150 | Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 3 НК РФ на сумму уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, супруга/супруги, родителей, детей (в том числе усыновленных и подопечных в возрасте до 18 лет) |

| 160 | Сумма социального налогового вычета, который предоставляют согласно подп. 4 и 5 п. 1 ст. 219 Кодекса, в сумме пенсионных и страховых взносов, оплаченных налогоплательщиком по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию |

| 170 | Сумма социального налогового вычета, который предоставляют согласно подп. 6 п. 1 ст. 219 Кодекса, в сумме, оплаченной в налоговом периоде налогоплательщиком за проведение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ |

| 180 | Общая сумма социальных налоговых вычетов, по которым применяют ограничение, установленное ст. 219 п. 2 НК РФ (не более 120 тыс. руб.) |

| 181 | Общая сумма социальных налоговых вычетов, которые были предоставлены в течение налогового периода налоговыми агентами |

| 190 | Общая сумма социальных налоговых вычетов, которые заявлены в декларации |

| 200 | Расчет общей суммы стандартных и социальных налоговых вычетов, которые заявлены в декларации (сумма строк 080 и 190 в Приложении 5) |

| 210 | Сумма инвестиционного налогового вычета в размере средств, которые были внесены налогоплательщиком в течение налогового периода |

| 220 | Сумма инвестиционного налогового вычета, которую предоставляли в соответствии со ст. 219.1 п. 1 подп. 2 НК РФ в предыдущем налоговом периоде |

Заполнение Расчета к Приложению 5

:

- строка 010 — ИНН негосударственного пенсионного фонда или страховой компании;

- 020 — КПП негосударственного пенсионного фонда или страховой компании;

- 021 — код вида договора, на основании которого была произведена оплата пенсионных или страховых взносов (проставляют код 1 — для договора негосударственного пенсионного обеспечения, код 2 — для договора добровольного пенсионного страхования, код 3 — для договора добровольного страхования жизни);

- 030 — реквизиты договора негосударственного пенсионного фонда или страховой компании;

- 040 и 050 — реквизиты договора негосударственного пенсионного обеспечения/добровольного пенсионного страхования/добровольного страхования жизни (дата заключения договора и его номер);

- 060 — общая сумма оплаченных налогоплательщиком пенсионных/страховых взносов по договорам негосударственного пенсионного обеспечения/добровольного пенсионного страхования/добровольного страхования жизни.

В строке 070 проводят расчет сумм социальных налоговых вычетов в сумме фактически оплаченных в налоговом периоде дополнительных страховых взносов на накопительную пенсию согласно ФЗ РФ №56-ФЗ от 30.04.2008 г. в 080 строке отражают общую сумму пенсионных взносов, которые оплачены по договору негосударственного пенсионного страхования/добровольного пенсионного страхования/добровольного страхования жизни, а также дополнительных страх. взносов на накопительную пенсию. Ее рассчитывают путем суммирования показателей строк 060 и 070.

В Приложении 6

заполняют следующие строки:

- 010 — сумма имущественного вычета по доходам, которые получены от продажи домов/квартир/комнат, включая приватизированное жилье;

- 020 — сумма затрат на покупку жилья, дач, садовых участков, домов, квартир, комнат, которые можно подтвердить документально;

- 030 — сумма имущественного вычета по доходам от продажи доли или долей в квартирах, домах, жилых помещениях, комнатах, включая приватизированные жилые помещения;

- 040 — сумма фактических расходов на покупку доли/долей в жилых домах, квартирах, включая приватизированные жилые помещения, которые можно подтвердить документально;

- 050 — сумма имущественного вычета по доходам от продажи иного недвижимого имущества;

- 060 — сумма фактических и документально подтвержденных затрат, которые связаны с покупкой недвижимого имущества;

- 070 — сумма имущественного вычета по доходам, которые получены от продажи иного имущества;

- 080 — сумма фактических и документально подтвержденных расходов, которые связаны с покупкой иного имущества.

В строке 090 проводят расчет имущественных вычетов, предусмотренных ст. 220 НК РФ. В строках 100 — 110 — расчет имущественных вычетов согласно ст. 220 п. 2 подп. 2.1 и 2.2.

В строках 120 — 150 указывают доходы, которые получены налогоплательщиком от продажи доли или ее части в установном капитале сообщества, при выходе из состава общества, передаче средств участнику сообщества, ликвидации сообщества.

Строки 120, 130, 140 и 150 предназначены для отражения сумм фактически произведенных и документально подтвержденных расходов. Строка 160 — для указания общих сумм имущественных вычетов и расходов. Определяют путем суммирования показателей в строках 010 — 150.

В Приложении 7

указывают имущественные вычеты на расходы, связанные с новым строительством домов или приобретением недвижимости.

В нем заполняют следующие строки:

| Номер строки | Что указывать |

| 010 | Код наименования объекта |

| 020 | Код признака налогоплательщика |

| 030 | Код номера объекта (кадастровый, условный, инвентарный) |

| 031 | Кадастровый/условный/инвентарный номер объекта |

| 032 | Адрес расположения объекта (заполняют если неизвестен ни один из номеров объекта) |

| 040 | Дата акта о передаче квартиры, комнаты, доли в них |

| 050 | Дата регистрации прав собственности на квартиру, комнату, жилой дом |

| 060 | Дата регистрации прав собственности на земельный участок |

| 070 | Доля в праве собственности |

| 080 | Сумма фактически произведенных расходов на новое строительство или покупку объекта |

| 090 | Сумма фактически оплаченных процентов по целевым займам, которая была израсходована на новое строительство или покупку объекта недвижимости |

| 100 | Сумма имущественного вычета по расходам на новое строительство или приобретение объекта недвижимости, учтенная за предыдущие налоговые периоды |

| 110 | Сумма имущественного вычета по расходам на уплату процентов по целевым займам, которая израсходована на новое строительство или приобретение объекта недвижимости, а также по кредитам по программе рефинансирования, учтенная при определении налоговой базы за предыдущие периоды |

| 120 | Сумма имущественного вычета на строительство или покупку объекта недвижимости, предоставленная в отчетном налоговом периоде налоговым агентом на основании уведомления |

| 130 | Сумма имущественного вычета по расходам на оплату процентов по целевым займам/кредитам, полученным на новое строительство или покупку объекта недвижимости, предоставляемая в отчетном налоговом периоде налоговым агентом согласно уведомлению |

| 140 | Налоговая база |

| 150 | Общая сумма расходов на новое строительство или покупку объекта недвижимости (не превышает суммы, указанной в строке 140) |

| 160 | Общая сумма расходов по оплате процентов по целевым кредитам и займам, полученным на новое строительство или покупку объекта недвижимости |

| 170 | Остаток имущественного вычета по расходам на новое строительство или покупку объекта недвижимости, который переходит на следующий налоговый период |

| 180 | Остаток имущественного вычета по расходом на оплату процентов по целевым кредитам или займам, которые были получены на строительство или покупку объекта недвижимости, переходящий на следующий налоговый период |

В Приложении 8

отражают информацию о расходах и вычетах по операциям с ценными бумагами, производными финансовыми инструментами, в том числе по операциям, которые учитывают на ИИС (индивидуальном инвестиционном счете). В нем указывают такие данные:

- 010 — код вида операции;

- 020 — общая сумма дохода, полученная по совокупности совершенных операций;

- 030 — общая сумма расходов, которые связаны с приобретением/хранением/реализацией и погашением ценных бумаг или производных финансовых инструментов, а также по сделкам РЕПО, объектом которых являются ценные бумаги, по операциям займа ценными бумагами и операциям, осуществленным в рамках инвестиционного товарищества;

- 040 — общая сумма расходов, которую принимают в уменьшение дохода по совокупности совершенных операций;

- 050 — признак учета убытков по доходам, которые указаны в строке 020;

- 051 — код вида операции, по которой принимается убыток;

- 052 — общая сумма убытка, которую принимают в уменьшение доходов по совокупности совершенных операций;

- 060 — общая сумма инвестиционного налогового вычета, которая предусмотрена ст. 219.1 п. 1 подп. 1 НК РФ, принимаемая к вычету по совокупности совершенных операций;

- 070 — общая сумма инвестиционного вычета, которая предусмотрена ст. 219.1 п. 1 подп. 3 НК РФ, принимаемая к вычете по совокупности совершенных операций.

Стоит учесть, сумма показателей, указанных в строках 040, 052, 060 и 070 не должна превышать показателя в строке 020.

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Код бюджетной классификации 3-НДФЛ

В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета. Подходящий в вашем случае КБК узнайте на сайте Федеральной налоговой службы.

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки. Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки. Опыт работы с правовой информацией — более 15 лет.

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 28.08.2020 № ЕД-7-11/[email protected] Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 28.08.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.