Контур.Бухгалтерия — 14 дней бесплатно!

Автоматизированный расчет отпускных в несколько кликов. Экономьте свое время.

Попробовать бесплатно

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ, и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются. Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день. Например, в 2021 году 23 февраля выпало на субботу, а выходной с этого дня перенесли на 10 мая. Если сотрудник будет в отпуске 10 мая, этот день тоже надо оплатить.

Определение расчетного периода

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

Как рассчитать средний заработок для центра занятости если был отпуск

Определение величины денежных средств, подлежащих зачислению работнику за период, прошедший с момента выхода из предыдущего отпуска, является основой начисления отпускных. Данное значение учитывает доходы, которые работник получил за указанный период в виде усредненного значения.

Непосредственное определение сумм, подлежащих зачислению, производится бухгалтерией предприятия. Порядок и правила расчета, установлены ТК РФ. Определение заработка осуществляется на основании итоговой суммы всех выплат, которые получил работник с момента выхода на работу после предыдущего отдыха.

Следовательно, в указанную сумму входит его непосредственная заработная плата, различные премии, материальные помощи и подобные поощрения. При этом трудовое законодательство содержит такое понятие, как недопустимость двойной выплаты.

То есть начисление средств за один и тот же период, является недопустимым.

Обратите внимание В силу указанного принципа, сумма предыдущих выплат не может входить в оплату за новый ежегодный отдых.

Дело в том, что основой для вычислений является доход за день, а в указанный период работник фактически не трудился. И в предыдущие перечисления ему были включены выплаты за прошлый период работы.

Таким образом, включение данных перечислений в новые станет двойной оплатой отработанного времени. Формула вычисления не включает средства пособия от Центра занятости.

Согласно постановлению правительства, органы центра занятости принимают во внимание только те суммы, которые получены непосредственно за выполнение своих рабочих обязанностей.

Никакие иные средства не имеют значения. Это касается не только вычисления денежных средств за отдых, но и выплат по больничному листу и подобных перечислений, которые осуществлены в в связи с прямой работой.

Поэтому, работодатель, выдавая справку о доходах для центра занятости, не будет учитывать указанные перечисления. Исчисление денежных средств для сотрудника осуществляется посредством следующих несложных математических операций.

- Получится величина за один фактически отработанный день.

- Затем следует взять число дней будущего отпуска и умножить их на значение среднего отпуска.В результате и получится объем средств, которые сотрудник получит при выходе на отдых.

- Нужно вычесть из общей суммы деньги, выплаченные за больничный и дневной заработок за прогулы, а также за дни отсутствия на работе по любым другим причинам.

- Это даст чистый доход, полученный за отработанное время.

- Указанное значение нужно поделить на количество проработанных дней за период с прошлого отпуска.

- Следует взять выплату за все время, которое прошло со дня окончания прошлого отдыха. При этом необходимо учитывать все начисления, полученные работником. Это даст общую массу денежных средств, зачисленных за работу.

Данная формула может быть наглядно представлена следующим образом: Затем, продолжительность отпуска умножается на это значение.

Получается конкретная сумма, которая будет выдана сотруднику на руки.

Как рассчитать средний заработок за 3 месяца

→ → Актуально на: 19 декабря 2021 г.

Задача определить средний заработок за последние три месяца встает перед теми работодателями, у которых есть уволенные работники, решившие встать на учет в органе службы занятости и запросившие справку о среднем заработке (, ).

Она нужна для назначения пособия по безработице.

Для указанных целей средний заработок исчисляется за 3 месяца, предшествующих месяцу увольнения (). То есть если, к примеру, работник был уволен 14 ноября 2021 года, то средний заработок надо будет исчислить за период с 1 августа по 31 октября 2021 года. При этом из этих 3 месяцев исключаются периоды, в течение которых ():

- за работником сохранялся средний заработок (командировки, оплачиваемые отпуска и т.д.);

- работнику выплачивались пособия по временной нетрудоспособности;

- работник был освобожден от работы с сохранением среднего заработка по любым основаниям.

Соответственно, выплаты, полученные сотрудником за перечисленные периоды, в расчете не учитываются.

Если так получилось, что указанные 3 месяца полностью состоят из исключаемых периодов, то рассчитать средний заработок надо из других ближайших 3 календарных месяцев, в которых у работника были отработанные дни ().

Далее чтобы ответить на вопрос, как вычислить средний заработок за 3 месяца, разберемся с суммами, исходя из которых делается расчет.

При определении суммы среднего заработка учитываются все выплаты, входящие в систему оплаты труда: зарплата, надбавки, доплаты, премии, иные вознаграждения ().

И одновременно не учитываются выплаты, которые не являются оплатой труда, включая выплаты социального характера.

В общем случае средний заработок для целей определения пособия по безработице считается по формуле: Пример. Сумма выплат менеджера Николаева О.С.

за 3 месяца составила 63500 руб. Расчетный период – с 1 августа 2016 года по 31 октября 2021 года. Сотрудник отработал 61 день. Количество рабочих дней по графику организации – 66.

Тогда средний заработок составит: 22901,64 руб. (63500 руб. / 61 дн. х 66 дн.

/ 3). Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Расчет среднего заработка для центра занятости

Copyright: фотобанк Лори Расчет среднего заработка для пособия по безработице производится по правилам постановления Минтруда РФ от 12.08.2003 № 62.

Учитывать надо такие выплаты:

- заработок, рассчитанный в пользу сотрудника на основании тарифной ставки и фактически отработанного времени;

- в расчет среднего заработка для центра занятости обязательно входят премиальные выплаты, которые предусмотрены системой оплаты труда и премирования на предприятии.

- в расчет средней заработной платы для центра занятости должны быть включены выплаты по сдельным расценкам, и в виде процентного вознаграждения от выручки;

- начисленные в расчетном интервале времени надбавки, доплаты, которые могли быть назначены уволенному сотруднику за классность, мастерство, стаж, квалификацию, наличие ученой степени, допуска к секретным документам, за совмещение двух профессий;

- доход сотрудника в неденежном виде;

- оплата ночных часов, сверхурочных, за отработку смен в выходные и праздники;

- суммы повышенной оплаты за привлечение работника к выполнению тяжелых работ, за выполнение трудовой функции на рабочих местах с опасными или вредными условиями;

- когда определяется средний заработок для центра занятости, расчет должен учитывать и такие выплаты, как районные коэффициенты и надбавки;

Расчетная база формируется из доходных начислений сотрудника за три полных календарных месяца, предшествующих месяцу разрыва трудового договора. Расчет среднемесячного заработка для центра занятости не может содержать в базе дней и выплат за такие периоды:

- дни освобождения от выполнения трудовых обязанностей без оплаты.

- простоя, причиной которому послужила забастовка других работников;

- дни болезни, подтвержденные больничным листом;

- время фактического отсутствия на рабочем месте при условии сохранения за человеком его среднего дохода;

- периоды ухода за детьми;

Как считать средний заработок для центра занятости, если в периоде, принятом за базу, нет начислений по заработной плате?

Чтобы вычислить средний доход за 1 день, надо просуммировать заработки в расчетном периоде и полученную цифру разделить на дни, которые по табелю были для сотрудника в этом диапазоне дат рабочими.

Ежегодный отпуск включается в расчет среднего заработка для центра занятости

Несмотря на отсутствие утверждённого бланка справки по расчёту среднего заработка для центра занятости, Письмом Министерства труда РФ за номером 16-5в 421 от 15.08.16 года была предложена к использованию форма справки для определения суммы пособия по безработице.

В расчётном периоде (три календарных месяца до месяца увольнения с первого числа по первое) не засчитываются:

- дни ежегодного отпуска, отпуска без сохранения содержания, учебного отпуска;

- дни, в которые сотрудник освобождался от работы, но при этом ему выплачивался средний заработок полностью или частично;

- дни отдыха, которые предоставлялись работнику за ранее отработанное время;

- дни забастовки, если работник не участвовал в ней, но не имел возможности из-за этого события приступить к работе.

- дни отдыха за инвалидами с детства и детьми-инвалидами;

- дни временной нетрудоспособности, дни отпуска по беременности и родам, дни отпуска по уходу за детьми до полутора и трёх лет;

Временно неработающий гражданин может зарегистрироваться в центре занятости не только с целью подбора нового места работы, но и для получения денежного пособия. Для получения статуса безработного и оформления пособия потребуется ряд документов, из которых основным, определяющим сумму ежемесячных выплат является справка с расчётом среднего заработка для центра занятости.

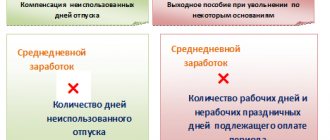

Компенсация за неиспользованный отпуск при увольнении в расчет не включается.

Поскольку компенсация выплачивается в момент увольнения, а средний заработок для целей заполнения справки рассчитывают за последние три календарных месяца, предшествующие месяцу увольнения.

Определение заработка осуществляется на основании итоговой суммы всех выплат, которые получил работник с момента выхода на работу после предыдущего отдыха.

Следовательно, в указанную сумму входит его непосредственная заработная плата, различные премии, материальные помощи и подобные поощрения.

Определение заработка за расчетный период

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

Какие выплаты включаются в базу для расчета, а какие нет?

В отдельных положениях трудового кодекса четко указано, какие дни и выплаты используются при расчете отпускных, а какие нет. В этой связи сформируем небольшую таблицу:

- оклад сотрудника;

- процент от выручки;

- оплата в натуральном виде;

- денежное довольствие служащим госструктур и муниципалитета;

- гонорары СМИ, культурных организаций;

- надбавки и доплаты.

| Выплаты, которые исключаются из базы | Суммы, которые требуется учесть |

|

Иногда сотрудникам выплачиваются премиальные, имеющие постоянный характер и закрепленные внутренними актами. Данные выплаты также подлежат учету, при начислении отпускного пособия.

Это важно знать: Нужен ли приказ на утверждение графика отпусков в 2021 году

Расчет среднего дневного заработка

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (Кол-во полных месяцев в периоде × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 / Количество календарных дней месяца × Количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример

Работник работает в организации с 1 августа 2021 года. 15 июля 2019 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 августа по 30 июня. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,5 дн. + 18,9 дн.) = 2 054,09руб.

Работнику необходимо выплатить сумму отпускных 28 757,26 руб. (2 054,09 руб. × 14 дн.).

Сотрудникам, которые получают отпуск в рабочих днях, средний дневной зарабаток рассчитывается на основе количества рабочих дней по календарю 6-дневной рабочей неделе:

Средний дневной заработок = Зарплата, начисленная за все время работы / Количество рабочих дней по календарю шестидневной рабочей недели, которое приходится на отработанное сотрудником время

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Порядок расчета отпускных в 2019 году

Если календарный год отработан полностью, расчет среднего дневного заработка для исчисления отпускных осуществляется по стандартной формуле. Итоговая сумма заработной платы и доходов, включаемых в нее за предшествующие 12 месяцев делится на 12 и 29,4. Последняя цифра рассчитывается ежегодно и в виде поправки вносится в ТК РФ.

Это важно знать: Как оплачиваются праздничные дни в отпуске по Трудовому кодексу

Так как полностью отработать календарный год на практике редко удается, необходимо корректировать годовой доход с учетом имеющихся больничных, материальной помощи и премий. Дополнительные выплаты могут значительно увеличить среднедневной заработок (СДЗ), а наличие больничных пособий незначительно его уменьшить – это зависит от продолжительности листа нетрудоспособности.

Расчет СДЗ за не полностью отработанный рабочий месяц исчисляется как начисленная величина заработной платы без больничного листа, поделенная на отработанные дни по календарю и скорректированная на коэффициент 29,4.

Итак, средний заработок при соблюдении условия того, что год отработан полностью, составит:

20000 х 12 : (12 х 29,4) = 682,7 р.

С учетом больничного листа:

Из данного примера следует вывод, что время нахождения и сумма больничного пособия не входит в расчет отпускных и несущественно, но влияют на расчет СДЗ.

Если в течение 12 месяцев расчетного года были некоторые месяцы, когда сотрудник по каким-либо причинам отсутствовал или из него были вычтены не подлежащие включению в фонд оплаты доходы, расчет СДЗ исчисляется путем деления общей суммы начисленной оплаты труда за предшествующий расчетный период на среднемесячную величину календарных дней (29,4), помноженного на число полных месяцев и календарных дней в частично отработанных месяцах.