Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет. Важно понимать разницу между понятиями «кредит» и «займ». Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п. 1 ст. 819 ГК РФ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная. Процентов за пользование он может не иметь.

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

>

Краткосрочные и долгосрочные займы

Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66.

Учет займов в бухгалтерском учете следует разделять в аналитике:

- по видам поступивших средств;

- по источникам средств;

- по основным и дополнительным затратам.

Выдан беспроцентный заем: бухгалтерский учет

Рассмотрим, какие проводки по беспроцентному займу сотруднику должен сделать бухгалтер. Для расчетов по займам сотрудникам планом счетов, утвержденным приказом Минфина РФ от 31.10.200 № 94н, предусмотрен счет 73.

Счет финансовых вложений в проводках по выданным беспроцентным займам сотрудникам не используется, это указано в инструкции к плану счетов по счету 58. Также необходимо обратить внимание на отражение проводок по НДФЛ, который должен быть уплачен, если работодатель не берет проценты за заем. Подробнее об НДФЛ в следующих разделах.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Проводки по выдаче займа сотруднику

Выдача займа сотруднику оформляется проводкой:

- Дебет 73 Кредит 50 (51).

Если заем беспроцентный, нужно рассчитать материальную выгоду. С нее удерживается НДФЛ:

- Дебет 73 Кредит 68 НДФЛ.

Пример:

Произошла выдача займа сотруднику из кассы в сумме 70 000 руб. с 1 февраля по 1 июля. Материальная выгода составила 70000*(0.055-0)/365*151= 1592,74 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 73 | 50 | Выдан заем сотруднику | 70 000 | Расходный кассовый ордер |

| 73 | 68 НДФЛ | НДФЛ с суммы материальной выгоды | 207 | Бухгалтерская справка |

| 50 | 73 | Возвращен заем | 70 000 | Приходный кассовый ордер |

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

Как оформить бухгалтерские проводки по займу от учредителя?

Гражданский Кодекс не запрещает выдавать и получать займы любым физическим и юридическим лицам, независимо от их трудовой функции, занимаемой должности в организации. Договора кредитования в учреждениях различной формы собственности заключаются на различных условиях (беспроцентный, процентный), они рассматриваются как форма финансовой поддержки.

Даже учредитель компании (директор, непосредственный руководитель) имеет право перевести личные сбережения на расчетный счет своей фирмы в целях закупок дополнительного оборудования, открытия новых филиалов и т.д.

Деньги из кармана собственника и личные активы компании нельзя смешивать (исключение – имущество индивидуального предприятия). Но учредитель ООО, ЗАО, ПАО при необходимости может одолжить финансы своему учреждению. Возможна и обратная ситуация, когда фирма передает имущество или денежные активы по договору займа своему собственнику (учредителю).

Когда деньги одалживает сама организация, то директор выступает как физическое лицо. Это значит, что он автоматически становится плательщиком налога на доходы с физического лица.

Руководителя «пугает» не только тот факт, что деньги следует вернуть обратно, но и повышенная процентная ставка, равная 35 процентам.

Условия получения займа выглядят следующим образом:

Экономия на процентах облагается по ставке 35%, прощеный долг – по ставке 13%.

Займ от учредителя – крайне невыгодное мероприятие для займодавца. Во-первых, директор выбирает, как правило, беспроцентную сделку, а значит – не получает дохода от пользования деньгами.

Во-вторых, он уполномочен «простить долг».

В- третьих, потребуется уплатить налоги:

Проводки по займу от учредителя на расчетный счет

На баланс предприятия от собственника в виде займа передаются как наличные средства, так и имущественные предметы. Возврат долга производится также безналичным способом, а не из выручки от продаж. Так как кредит не является доходом, он не облагается налогом.

Вся переданная сумма отражается на счетах бухгалтерского учета.

Деньги отражаются на одном из двух субсчетах:

- при сроке кредита до одного года на субсчете 67.03, расшифровка которого звучит как «Краткосрочные займы»;

- при долгосрочном периоде погашения на субсчете 66.03 е имсрочные заого звучит как № «Долгосрочные кредиты».

Передача ценностей отражается по дебету счетов в зависимости от вида займа, его способ получения.

Возможные варианты:

- счет 51 «Расчетные счета»;

- счет 50 «Касса»;

- счет 52 «Валюта»;

- счет 41 «Товары»;

- счет 10 «Материалы».

При возврате части суммы основного долга производится обратная запись:

Как подать онлайн заявку на займы с любой кредитной историей, подробнее тут.

Беспроцентный займ имеет право на существование. Основное условие – данный факт должен быть отражен в соглашении между заемщиком и кредитором.

Если в пункте «Условия» нет оговорки на то, что он заключен по ставке 0 процентов, то расчет процентов производится по ставке рефинансирования.

При беспроцентных условиях не начисляются дополнительные суммы (=плата за пользование кредитом), а значит – отсутствует необходимость в дополнительных проводках.

Поступление, или получение, денежных средств, производится одним из доступных способов: в кассу организации, на расчетный счет, при отгрузке материалов, товаров.

Соответственно момент получения денег и ценностей фиксируется в бухгалтерии:

В данном случае проценты четко оговариваются на первой странице договора. Начисление процентов происходит в конце каждого месяца по формуле.

В бухгалтерском учете эта операция отражается:

В 2021 году важно составить грамотное соглашение. Формулировки в договоре должны быть точны, определенны, чтобы УФНС при проверке не могла усомниться в незаконности не начисления налогов.

В противном случае – налоговики вправе самостоятельно назначить сборы и пени согласно законодательству РФ.

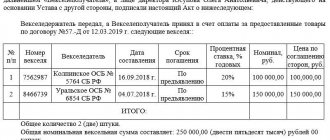

Примерный образец договора:

Гражданин РФ Иванов Иван Иваныч, паспорт серия, выдан, проживающий:__, именуемый в качестве кредитора, с одной стороны, и ООО ___ в лице Генерального директора, действующего на основании Устава, именуемый в качестве заемщика, с другой стороны, подписали данный договор займа:

- Предмет

- Кредитор передает заемщику денежные средства в размере цифрами (прописью), а заемщик получает те же средства, которые обязуется вернуть в оговоренный срок.

- Займ является беспроцентным.

- Заемщик обязуется вернуть описанную в п. 1.1. сумму в срок до число, месяц.

- Права, обязанности

- Кредитор обязуется предоставить указанную в п. 1.1. сумму в течение 3х дней после подписания соглашения наличными средствами в кассу предприятия.

- Датой получения кредита признается дата их передачи в кассу предприятия.

- Предоставление суммы займа подтверждается приходно-кассовым ордером. Возврат суммы займа производится по расходно-кассовому ордеру.

- Датой исполнения обязательств по договору считается дата передачи денежных средств в срок, указанный в п. 1.3.

- Заемщик имеет право вернуть заемные финансы досрочно, но с согласия кредитора.

В отличие от банковских условий, от заемщика потребуется минимум документов.

К договору можно приложить:

- Копия Устава организации;

- Экономическое обоснование целей займа;

- Решение общего собрания участников ООО, акционеров об одобрении займа;

- Согласие на обработку данных персонального характера для физического лица;

- Документальное подтверждение того, что общее собрание участников является единоличным исполнительным органом;

- Дубликаты документов о назначении начальника (руководителя).

Необходимость в займе обсуждается на Общем собрании участников общества. Впрочем, собственник предприятия может принять решение единолично. Это связано с нестабильной ситуацией на предприятии, сезонным отсутствием прибыли.

При критическом финансовом положении, схожем с банкротством, кредитор имеет право также отказаться от требования возврата долга. Тем самым он дает шанс предприятию «обрести новую жизнь».

Погашение кредитных сумм происходит таким же способом, как поступили денежные средства:

- Если кредитор перевел финансы по безналичному расчету, то деньги должны поступить обратно на его личный расчетный счет;

- Если займодатель передал денежные средства в кассу организации, то выдача организуется через то же «окошко»;

- Если кредитор предал в пользование товары, то ему возвращается продукция в том же количестве и качестве.

Налоговые последствия, которые могут наступить при подписании договора, — неприятность, которую можно избежать. Займ от учредителя позволяет избежать дополнительных проверок УФНС, расчета налогов на прибыль, уплаты НДФЛ в бюджет.

У займа от участника общего собрания собственников есть масса преимуществ.

Некоторые из них:

- Займ не облагается налогами, если доля участника оставляет более 50 процентов.

- Займ позволяет сэкономить денежные средства предприятия (повышенные ставки) и драгоценное время работодателя на сбор документации, так как не требуется обращения в банк.

- Займ дает шанс на реабилитацию убыточных предприятий.

Недостаток кредита состоит в том, что его стоит отдавать. Это – обязанность заемщика. Еще один недочет – любые заемные договора уменьшают величину чистых активов предприятия.

Если учредитель не желает рисковать, одалживая свои личные сбережения, то в его праве за счет этих сумм – увеличить уставной капитал предприятия. С точки зрения экономической выгоды мероприятие может также способствовать прогрессивному развитию предприятия.

В общем и целом, займ от учредителя – выгодное действие. С участником Общего собрания собственников всегда можно договориться.

Как правильно оформить займ по телефону? Ответ по ссылке.

Как получить лучшие займы без отказа, подробнее тут.

Кредитор и заемщик является взаимозависимыми лицами: возможно изменение графика платежей, отсутствие процентов за пользование займа и отказ от требования выполнения долговых обязательств. Предпринимательская удача сопутствует всем тем, кто не боится рисковать без налоговых последствий!

zaymcentr.ru