Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

Если налогоплательщик решил перераспределить собственные средства, ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/[email protected], приложение №9. Скачать его можете внизу страницы.

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2021 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

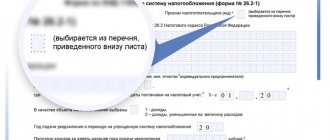

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2021.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Куда жаловаться на налоговую?

До того, как подать жалобу в ФНС России или другие госорганы, следует попробовать разобраться в своей районной ИФНС. Возможно, будет достаточно указать сотруднику на ошибку по телефону или на личном приеме, и она будет исправлена, а налоговую жалобу писать не придется.

Если же подобным образом проблема не решается, нужно подключать механизм обжалования, предусмотренный законодательством.

Статья 138 Налогового кодекса РФ устанавливает следующий порядок обжалования действий и решений налогового органа:

- В вышестоящий налоговый орган

- В суд

Это означает, что первой инстанцией для подачи жалобы на налоговую инспекцию всегда является вышестоящий налоговый орган. Далее у налогоплательщика появляется выбор: либо продолжить обжалования в рамках налоговой службы, либо подать в суд.

В рамках самой налоговой службы

В случае выбора первого варианта жалобу на действия или бездействие налогового органа можно последовательно подавать в следующие инстанции:

- Районная ИФНС по месту жительства

- Управление ФНС по региону

- Центральный аппарат ФНС России

Подать жалобу в налоговую по месту жительства можно несколькими способами:

- Прийти лично. Для этого необходимо воспользоваться сервисом онлайн-записи, где можно предварительно записаться на прием в ближайшие 2 недели. Там нужно будет заполнить свои личные и контактные данные, выбрать инспекцию для приема, а также подходящие дату и время.На личном приеме можно попробовать обсудить ситуацию устно или сдать обращение в письменном виде. Мы рекомендуем всегда составлять письменный документ, поскольку если в процессе беседы с налоговым инспектором станет понятно, что проблему на месте не решить, можно будет сразу отдать в канцелярию письменное обращение на имя начальника инспекции.

Все письменные жалобы в налоговую службу следует составлять в двух экземплярах, чтобы на втором сотрудники ФНС поставили расписку о принятии документов.

Важно! Даже к устной беседе с инспектором нужно должным образом подготовиться и документально обосновать свои претензии. К примеру, если был начислен налог за автомобиль, который уже давно продан, то нужно привести документы, подтверждающие продажу данного автомобиля.

Обратите внимание! Не стоит отправлять в письме с жалобой оригиналы документов: они могут потеряться. Налоговому органу для принятия решения будет достаточно ксерокопий.

Для подачи жалобы в региональное управление ФНС и Центральный аппарат также предусмотрено несколько вариантов. Контакты данных структур можно посмотреть на сайте ФНС.

Также в Центральный аппарат ФНС можно обратиться в порядке досудебного обжалования через сервис Госуслуг.

В суд

Жалобы физических лиц в основном решаются в самой налоговой службе и редко доходят до суда. Тем не менее, если спор решить не удается и тем более, если имеется финансовый спор, например, по поводу вычета, можно обратиться в суд в порядке искового производства.

Чтобы подать иск в суд, необходимо:

- Оплатить госпошлину. Для исковых заявлений об оспаривании действий и решений органа власти размер госпошлины составляет 300 руб. Если заявляются требования о взыскании денежных средств, госпошлина рассчитывается исходя из суммы требований по правилам статьи 333.19 Налогового кодекса РФ. Пенсионеры и инвалиды I и II групп от уплаты госпошлины освобождаются. Квитанция об оплате прикладывается к исковому заявлению.

- Если заявление подается в бумажном виде, нужно распечатать заявления с копиями приложений по числу лиц, участвующих в деле: для себя, налоговой инспекции и суда.

- Отнести на почту копию иска для ответчика вместе с приложениями и отправить в адрес ИФНС заказным письмом с уведомлением о вручении. Квитанции об отправке также нужно будет приложить к иску в суд.

- Подать заявление в суд. Это можно сделать тремя способами:

- прийти в канцелярию суда и сдать документы лично. Тогда на Вашем экземпляре секретарь поставит отметку о получении и заберет иск вместе со всеми приложениями;

- отправить иск по почте заказным письмом;

- воспользоваться электронной системой ГАС Правосудие и отправить документы в электронном виде в формате PDF. Для этого потребуется авторизация через ЕСИА.

Срок рассмотрения дела в первой инстанции занимает около двух месяцев. При подаче апелляционной и кассационной жалоб спор может затянуться до года.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/[email protected] от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2021 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Правовые документы

- статье 78 НК РФ

- статье 333.40 НК РФ

- 14.02.2017 № ММВ-7-8/[email protected]

- статья 79 НК РФ

- статья 176 НК РФ

- статья 203 НК РФ

- Приказ Минфина России №132н от 08.06.2018

- приказа ФНС № ММВ-7-8/[email protected] от 14.02.2017

Как написать заявление (образец и способы подачи)

Составить заявление контролирующим органам несложно. Главное перед этим – собрать все возможные доказательства получения черной зарплаты, показания свидетелей.

При наличии веских доводов налоговая служба может инициировать проверку по жалобе сотрудника, которая установит факт нарушения законодательства. Заявление в налоговую на работодателя, который выдает черную зарплату, может быть подано одним из трех способов:

- При личном обращении в территориальное налоговое управление. Вы можете передать заявление лично начальнику отделения или зарегистрировать обращение в канцелярии;

- Через официальный сайт налоговой инспекции. В специальном разделе портала есть возможность написать жалобу, а также приложив к нему электронное заявление;

- Путем отправки заявления заказным письмом через почту. Вы можете составить заявление, приложить к нему необходимые документы и послать налоговой. Желательно выбрать отправление с обратным уведомлением о получении адресатом.

Согласно законным нормативам, заявитель должен получить ответ на жалобу от налоговой службы в течение 30 дней с даты оформления обращения. Налоговая инспекция имеет также еще 30 дней в запасе для проведения проверки и определения фактов нарушения работодателем законодательства.

По завершении всех мероприятий трудовая налоговая инспекция должны прислать обращение заявителю о ходе проверки и ее результатов.