В перечень расходов (статья 346.16 НК РФ), которые может учесть плательщик налога УСН, входят расходы на приобретение, сооружение и изготовление основных средств, а также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение. Расходы на приобретение ОС значительны, поэтому ошибки в учете могут дорого обойтись налогоплательщику. Посмотрим, как правильно учесть расходы.

Основные средства — это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг), для управления организацией или сдачи в аренду, сроком полезного использования (СПИ) более 12 месяцев. Первоначальную стоимость объекта для отнесения к основным средствам для целей бухучета организация устанавливает самостоятельно — нижнюю границу стоимости можно установить не выше 40 000 рублей.

Налоговый учет ОС ведут только упрощенцы на УСН «доходы минус расходы». В состав ОС включается имущество, которое признается амортизируемым в соответствии со ст. 346.16 НК РФ. Должны соблюдаться следующие условия:

- имущество находится в собственности или является неотделимым улучшением арендованного имущества;

- имущество используется для получения дохода;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость ОС превышает 100 000 рублей (40 000 рублей — до 2021 года);

Налоговый кодекс предписывает включать в первоначальную стоимость объекта ОС расходы на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. Дополнительные расходы, которые включаются в первоначальную стоимость ОС, — это расходы на госпошлину, монтаж, ремонт (если приобретенное ОС требует ремонта) и так далее.

Теперь посмотрим, как правильно отнести основные средства на налоговые расходы

Если организация работает на УСН «Доходы», стоимость купленных или созданных ОС не списывается в расходы. Если же объект налогообложения «доходы минус расходы», стоимость имущества уменьшает налоговую базу. Для этого важно выполнение следующих условий:

- ОС введено в эксплуатацию;

- оплачено поставщику;

- поданы документы на регистрацию (для ОС, требующих государственной регистрации);

- расходы документально подтверждены, а имущество фактически используется в деятельности для получения дохода.

Помните, что для ОС, приобретенных во время применения УСН, и для ОС, приобретенных в период до применения УСН, порядок признания в расходах разный.

Сначала разберем ситуацию, когда основное средство приобретается в период применения УСН

Алгоритм признания в расходах для таких ОС:

- следим за выполнением всех вышеперечисленных условий;

- определяем, сколько отчетных дат осталось до конца года (это 31.03, 30.06, 30.09, 31.12);

- делим первоначальную стоимость ОС на количество отчетных дат, оставшихся до конца года;

- получившуюся после деления сумму включаем в расходы последними числами отчетных периодов.

Пример 1.

15 августа приобрели компьютер стоимостью 60 000 рублей, оплатили его поставщику и стали использовать в предпринимательской деятельности. До конца года две отчетных даты: 30 сентября и 31 декабря. Этими двумя датами по 30 000 рублей (60 000 руб. / 2 = 30 000 руб.) включаем стоимость компьютера в расходы.

Срок полезного использованния объекта ОС не влияет на порядок учета. В том числе, если приобретенный объект уже был в эксплуатации у другой компании.

Пример 2.

В декабре 2021 года приобретено оборудование стоимостью 38 000 руб. Его транспортировка, монтаж и настройка обошлись в 10 000 рублей. В итоге первоначальная стоимость ОС составила 48 000 руб. Монтаж оборудования закончился в январе 2021 года, и тогда же оборудование было введено в эксплуатацию и стало использоваться в предпринимательской деятельности.

48 000 руб. /4 = 12 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря 2021 года в расходы будет включено по 12 000 рублей.

Теперь рассмотрим порядок учета стоимости основных средств, приобретенных до перехода на упрощенку

Легкое ведение бухгалтерии онлайн

В Контур.Бухгалтерии удобно заводить первичку, считать зарплату и взносы, сдавать отчетность в ПФР, ФСС, ФНС

Попробовать

Основные средства, приобретенные до перехода на УСН принимаются к учету по остаточной стоимости. Определим остаточную стоимость ОС по данным налогового учета по состоянию на начало первого года применения УСН. Она определяется:

- при переходе с ОСНО — цена приобретения (сооружения, изготовления) – амортизация, начисленная по данным налогового учета;

- при переходе с ЕНВД — цена приобретения (сооружения, изготовления) – амортизация, начисленная по данным бухучета.

Если имущество на момент перехода на УСН не оплачено полностью, к учету нужно принять лишь оплаченную часть остаточной стоимости. Для этого распределите сумму оплаты между остаточной стоимостью и амортизационными отчислениями по формуле:

Остаточная стоимость ОС для отражения в учете = Остаточная стоимость ОС на дату перехода / Первоначальная стоимость ОС × Оплаченная часть стоимость ОС

Включение в расходы стоимости ОС, приобретенных до перехода на УСН, зависит от срока полезного использования. Речь идет о том сроке, который установлен при вводе объекта в эксплуатацию, а не о том, который осталось доработать. В зависимости от срока полезного использования возможны три ситуации.

- При сроке полезного использования до 3 лет включительно остаточная стоимость ОС включается в расходы в течение первого календарного года применения УСН равными долями на дату окончания каждого отчетного периода: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 3.

При приобретении копировального аппарата установлен срок полезного использования 3 года.

1 января 2021 года организация перешла на УСН. Остаточная стоимость копировального аппарата по данным налогового учета равна 42 000 рублей.

Организация отразит в расходах 31 марта, 30 июня, 30 сентября и 31 декабря 2021 года по 10 500 рублей (42 000 руб. /4 = 10 500 руб.) при условии, что отсутствует задолженность перед поставщиком копировального аппарата.

- При сроке полезного использования свыше 3 лет и до 15 лет включительно в первый год применения УСН включается в расходы 50% остаточной стоимости ОС, во второй год — 30% и в третий год — 20%. Отнесение на расходы производится равными долями: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 4.

1 января 2021 года организация перешла с ОСНО на УСН. Остаточная стоимость автомобиля со сроком полезного использования 4 года (48 месяцев) на 1 января 2021 года составила 600 000 рублей. В течение 2020 года в расходах учитывается 50% остаточной стоимости автомобиля.

600 000 руб. × 50% = 300 000 руб.

300 000 руб. / 4 = 75 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 75 000 руб.

В течение 2021 года в расходах учитывается 30% остаточной стоимости автомобиля.

600 000 руб. × 30% = 180 000 руб.

180 000 руб. / 4 = 45 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 45 000 руб.

В течение 2022 года в расходах учитывается 20% остаточной стоимости автомобиля.

600 000 руб. × 20% = 120 000 руб.

120 000 руб. / 4 = 30 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 30 000 руб.

- При сроке полезного использования свыше 15 лет остаточная стоимость ОС включается в расходы равными долями последними числами отчетных периодов в течение первых 10 лет применения УСН.

Пример 5.

1 января 2021 года организация перешла с ОСНО на УСН. До перехода на УСН организация приобрела здание, остаточная стоимость которого на 01.01.2020 составила 10 млн рублей.

В течение 10 лет, с 2021 года по 2029 год, организация включит в расходы остаточную стоимость ОС последними числами отчетных дат (31 марта, 30 июня, 30 сентября и 31 декабря) равными долями по 10 000 000 руб. / 10 лет / 4 = 250 000 рублей.

При переходе с ОСНО на УСН дополнительно появляется обязанность восстановить налог, принятый к вычету. НДС восстанавливается не целиком, а пропорционально остаточной стоимости ОС в последнем квартале перед переходом и учитывается среди прочих расходов.

Пример 6.

Организация на ОСНО в 2021 году приобрела производственную линию стоимостью 500 000 рублей, в том числе НДС 20%. НДС в размере 100 000 рублей (500 000 × 20%) был полностью принят к вычету. С 01.01.2020 организация переходит на УСН. Остаточная стоимость объекта ОС на момент перехода составляет 300 000 рублей.

НДС нужно восстановить в сумме 60 000 рублей (100 000 рублей × 300 000 рублей / 500 000 рублей).

Выручку от реализации и выбытия основного средства нельзя уменьшить на любые расходы, связанные с его выбытием. То же самое, если выбытие ОС произошло по причинам, которые не зависят от организации: похищение, пожар, затопление и т.п., а расходы на его приобретение списаны не полностью.

Пример 7.

В 1 квартале организация приобрела сооружение стоимостью 1 млн рублей, выполнив все условия, необходимые для включения в расходы стоимости ОС. 31 марта в расходах учтено 1 000 000 / 4 = 250 000 рублей.

1 апреля этого же года сооружение уничтожено стихией. В этом случае организация не сможет учесть в расходах оставшиеся 750 000 рублей, так как не выполняется одно из условий для признания расходов: ОС перестало использоваться в деятельности организации.

Порядок оформления выбытия ОС

Процедура документального сопровождения списания основных активов с баланса может несколько отличаться в зависимости от установленной причины.

Выбытие актива в результате его продажи

Когда основное средство переходит на правах собственности к другому лицу (физическому или юридическому), оно должно уйти с баланса «материнской» фирмы. При этом заключается договор купли-продажи. Кроме этого базового документа, выбытие сопровождается составлением следующих бумаг:

- накладной;

- акта приема-передачи основных активов (составляется по типовому образцу № ОС-1).

В бухгалтерии этот процесс проводится следующим образом: счет 01 «Выбытие основных средств» комплектуется соответствующим субсчетом, далее нужно списать сумму амортизации по выбывающему объекту, а остаток его стоимости добавляется в «прочие расходы». В этих расходах также могут отражаться траты, производимые на демонтаж, упаковку и другие действия с основным средством. Проводки:

- дебет 02 «Амортизация ОС», кредит 01 – добавление в прочие расходы остатка стоимости ОС;

- дебет 91 «Прочие доходы и расходы», кредит 23 «Вспомогательные производства» – траты на подготовку ОС к продаже (разборка);

- дебет 91, кредит 44 «Расходы на продажу» – траты на реализацию ОС;

- дебет 62 «Расчеты с покупателями», кредит 91/1 – проведение продажи (получение дохода от реализации ОС);

- дебет 91/2, кредит 68 «Расчеты по налогам и сборам» – начисление НДС.

Выбытие изношенного основного средства

Негодность, выявленная при эксплуатации или инвентаризации, – веская причина для списания ОС. Его производят с помощью составления Акта по форме ОС-4, который подписывает специально созданная комиссия. В акте необходимо отразить следующую информацию:

- название актива и его инвентарный номер;

- первоначальная стоимость и начисленная амортизация;

- причина, по которой средство пришло в негодность;

- расходы на ликвидацию актива (демонтаж, разборка, вынос и т.п.);

- доходы, возможно, полученные при выбытии (продажа или использование отдельных частей, узлов, элементов ОС);

- результат выбытия (первоначальная стоимость минус сумма амортизации плюс расходы на списание минус доходы от списания).

СПРАВКА! Если списывается автотранспортное средство, настоящий акт составляется по форме ОС-4а и к нему присовокупляется справка, выданная Госинспекцией, о снятии транспорта с учета.

Бухгалтерские проводки идут по счету 47 «Реализация и прочие выбытия основных средств», а финансовый результат относится на счет 80 «Прибыли и убытки».

ВАЖНО! По такой же схеме оформляется выбытие ОС, ликвидированных в результате аварий и катастроф.

Пример проводки: в столярном цеху полностью вышел из строя деревообрабатывающий станок, который в начале эксплуатации проходил по стоимости 30 000 руб. Амортизация, начисленная на это оборудование, составляет 28 000 руб. В цеху станок разобрали, что стоило 200 руб. После разборки осталось несколько запасных частей, которые можно использовать в дальнейшем, они были оприходованы на склад по стоимости 1 000 руб., остальная часть составила металлолом на сумму 800 руб. Записи в бухучете будут следующими:

- дебет 01, кредит 01 – 30 000 руб.;

- дебет 02, кредит 01 – 28 000 руб.;

- дебет 91/2, кредит 01 – 2 000 руб. (остаточная стоимость станка);

- дебет 91/2, кредит 23, 25 – расходы на демонтаж;

- дебет 10/5, кредит 91/1 – 1000 руб. (оприходование запчастей);

- дебет 10, кредит 91/2 – 800 руб. (оприходование металлолома).

Выбытие похищенного основного средства

Если ОС отсутствует в организации по причине противоправного действия, это действие переходит в компетенцию уголовных органов. Вне зависимости от результатов расследования, поскольку актива нет в наличии, его необходимо списать. Для этого составляется акт по форме ИНВ-26. К прочим бухгалтерским документам нужно присоединить копию постановления о возбуждении уголовного дела или расследования, то есть подтверждение противоправности действия по отношению к ОС.

Бухгалтерская проводка украденных материальных ценностей осуществляется по дебету счета 73/2, кредиту 94 «Расчеты по возмещению материального ущерба». Если виновный найден, то возмещение убытка через кассу проводится по дебету 50, кредиту 73-2.

Выбытие ОС, вносимых в чужой уставной капитал

Когда актив переходит в уставный фонд другой организации, это своего рода денежное вложение средств. В бухучете нужно отразить проведенную амортизацию, провести средство как финансовую инвестицию, восстановить НДС и отразить долю прибыли/убытка по передаче ОС.

Пример проводки: частное предприятие зарегистрировано в качестве участника ООО, оно вкладывает в уставный фонд оборудование, которое собрание участников оценило в 250 000 руб. Когда это оборудование использовалось частным предприятием, его стоимость на балансе была 210 000 руб., а амортизация составила 40 000 руб. Проводки будут такими:

- дебет 02, кредит 01/2 — 40 000 р. (амортизация);

- дебет 58/1, кредит 01/2 — 170 000 р.(остаточная стоимость);

- дебет 19, кредит 68 — 30 600 р. (восстановление НДС);

- дебет 58/1, кредит 19 — 30 600 р.;

- дебет 91/2, кредит 58/1 — 49 400 р. (отображение в составе прочих расходов суммы убытка от передачи оборудования). Вычислено так: доля, вносимая в уставной капитал (250 тыс. руб.), минус остаточная стоимость (170 000 руб). минус восстановленный НДС (30 600 руб.).

Правильное оформление и отображение выбытия основных средств при их бухгалтерском учете – залог отсутствия проблем при проверке соответствующих отчетов.

Как быть, когда основные средства приобретается в рассрочку?

Стоимость имущества, приобретенного в рассрочку, можно списывать на затраты по мере оплаты. Но учитывать уплаченную сумму сразу в текущем квартале нельзя — ее надо разделить по оставшимся до конца года отчетным периодам. То есть поступать по аналогии с тем, как если бы учитывали полностью полученное ОС. Если же до конца года задолженность погасить не удастся, то неоплаченные части переходят на следующий год и учитываются в том же порядке.

Разберем этот алгоритм на примерах.

Пример 8.

2 сентября 2021 года организация приобрела в рассрочку, приняла к учету и стала использовать в своей деятельности катер стоимостью 3 600 000 рублей, оплатив при этом продавцу 600 000 рублей. По условиям договора организация должна ежеквартально погашать задолженность в сумме 600 000 рублей. Рассмотрим, в каком размере будут учитываться в расходах затраты на приобретение катера.

30 сентября 2021 года в расходы включается половина оплаченной суммы 600 000 рублей / 2 = 300 000 рублей. Оставшаяся половина учитывается в расходах 31 декабря 2021. Кроме того, в 4 квартале 2020 года организация перечислит еще 600 000 рублей, которые тоже должны быть учтены в расходах. В итоге 31 декабря 2021 года организация отразит в расходах 300 000 руб. + 600 000 руб. = 900 000 руб.

В 2021 году организация ежеквартально перечислит продавцу катера по 600 000 рублей.

600 000 рублей, уплаченные в 1 квартале, будут отнесены на расходы равными долями — по 150 000 рублей = 600 000 руб. /4, последними числами четырех отчетных дат: 31 марта, 30 июня, 30 сентября и 31 декабря.

600 000 рублей, уплаченные во 2 квартале, будут отнесены на расходы равными долями по 600 000 руб. / 3 = 200 000 руб. последними числами трех отчетных дат 30 июня, 30 сентября и 31 декабря.

600 000 рублей, уплаченные в 3 квартале, будут отнесены на расходы равными долями по 600 000 руб./ 2 = 300 000 руб. последними числами двух отчетных дат 30 сентября и 31 декабря.

600 000 рублей, уплаченные в 4 квартале, будут отнесены на расходы единовременно 31 декабря.

В результате в 2021 году в расходах учитывается:

31 марта: 150 000 рублей

30 июня: 150 000 + 200 000 = 350 000 рублей

30 сентября: 150 000 + 200 000 + 300 000 = 650 000 рублей

31 декабря: 150 000 +200 000 + 300 000 + 600 000 = 1 250 000 рублей

Учет основного средства для экономических субъектов на УСНО

Списать стоимость ОС в расходы в ситуации, когда предприятие применяет УСНО, можно после того, как оно введено в эксплуатацию. То есть после того, как оформлены все документы по ОС:

- Акт ОС-1 о приеме-передаче ОС;

- Карточку ОС-6;

- Приказ о вводе в эксплуатацию.

Списание стоимости в расходы предприятия происходит в размере первоначальной стоимости, расходов на установку и доведение до состояния готовности к использованию, включая налог на добавленную стоимость по ОС.

Важно! При применении УСНО списание стоимости ОС в расходы предприятия для целей налогообложения происходит равными долями в течение первого года покупки этого ОС в каждом квартале года.

Рассмотрим примеры списания в расходы стоимости ОС.

Пример 1.

ООО «Альфа, работающее на УСНО, приобрело в апреле 2021 года основное средство — автомобиль для доставки своей продукции покупателям. Стоимость автомобиля равна 750 тысячам рублей. Стоимость автомобиля будет списана в расходы для целей расчета налога по УСНО в таком порядке:

Во втором квартале 250 000 рублей на дату 30 июня 2021 года;

В третьем квартале 250 000 рублей на дату 30 сентября 2017 года;

В четвертом квартале 250 000 рублей на дату 31 декабря 2017 года.

Пример 2.

ООО «Омега», работающее на УСНО, приобрело ОС — пресс для изготовления фарша в ноябре 2021 года. Стоимость пресса равна 195000 рублей. Списание долей стоимости в расходы будет происходить в таком порядке:

В четвертом квартале 195000 рублей на дату 31 декабря 2017 года.

Стоимость списывается до конца года равными долями по каждому кварталу, но поскольку ОС куплено в четвертом квартале, то и списание будет целиком происходить в четвертом квартале.

С приобретением разобрались. Осталось выяснить, что произойдет при выбытии основных средств

Стоимость выбывающих объектов ОС, которая была недоамортизированна, подлежит списанию с бухучета организации. Операция формируется на дату выбытия проводками: Дт 02 Кт 01 и Дт 91 КТ 01.

Разные основания выбытия ОС могут повлечь разные налоговые последствия.

Рассмотрим несколько ситуаций. Прежде всего, нужно отделить случаи выбытия ОС, при которых происходит передача права собственности от тех случаев, когда право собственности не передается.

В случаях, когда право собственности на объект основных средств не передается (ликвидировано, похищено, уничтожено стихией и т д.), расходы восстанавливать не нужно и подавать уточненные декларации тоже.

Когда происходит передача права собственности (продажа, дарение, передача в уставный капитал другой организации и т д.), расходы на приобретение ОС не придется восстанавливать в следующих случаях:

- передача права собственности на ОС со сроком полезного использования до 15 лет включительно произошла по истечении 3 и более лет после окончания года, в котором стоимость ОС включена в расходы.

- передача права собственности на ОС со сроком полезного использования более 15 лет произошла по истечении 10 и более лет после окончания года, в котором стоимость ОС включена в расходы.

В остальных случаях расходы на приобретение (сооружение, изготовление и т д.) ОС придется исключить из налоговых расходов, включив вместо них амортизацию, начисленную по правилам Главы 25 НК РФ. Пересчитать налоговую базу нужно за весь период пользования объектом. Ту часть стоимости, которая не будет отнесена на расходы путем начисления амортизации, учесть для целей налогообложения УСН не получится.

При этом необходимо подать уточненные декларации по УСН за все налоговые периоды, в которых база пересчитывается и доплатить налог в бюджет. Также надо доплатить пени за период просрочки и внести исправления в КУДиР за текущий год.

Пример 9.

15 апреля 2021 года организация приобрела ноутбук за 72 000 рублей и включила в расходы 30 июня, 30 сентября и 31 декабря 2020 по 24 000 рублей. При принятии ОС на учет установлен срок полезного использования 36 месяцев.

5 мая 2021 года ноутбук продан за 60 000 рублей. Как изменятся расходы организации в 2020-2021 гг?

Вместо 72 000 рублей в расходах следует отразить амортизацию, которая ежемесячно составит 72 000 руб. / 36 мес. = 2 000 руб.

По итогам 1 полугодия 2021:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб.

- Включается в расходы амортизация в сумме 2 000 руб.

Итого расходы по итогам полугодия 2021 года уменьшатся на 22 000 руб.

По итогам 9 месяцев 2021:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб. × 2 = 48 000 руб.

- Включается в расходы амортизация за июнь-сентябрь в сумме 2 000 руб. × 4 = 8 000 руб.

Итого расходы по итогам 9 месяцев 2021 года уменьшатся на 40 000 руб.

По итогам 2021 года:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб. × 3 = 72 000 руб.

- Включается в расходы амортизация за июнь-декабрь в сумме 2 000 руб. × 7 = 14 000 руб.

Итого расходы по итогам 2021 года уменьшатся на 58 000 руб. — на эту же сумму увеличится налоговая база.

Необходимо доплатить налог в сумме 58000 руб. × 15% = 8 700 руб, пени и подать уточненную декларацию по УСН за 2021 год.

В расходах 2021 года с января по май следует учесть амортизацию в сумме 2 000 руб. ежемесячно.

Вопрос о том, можно ли при продаже ОС учесть в расходах его остаточную стоимость, — спорный. Из кодекса прямо не следует, что этого делать нельзя, но Минфин и ФНС считают, что это запрещено, так как перечень расходов при УСН ограничен, и такой вид расходов, как остаточная стоимость ОС, в нем не предусмотрен. Суды решают этот вопрос по-разному — иногда упрощенцам удается доказать, что они имели право списать и амортизацию, и остаточную стоимость (решение Арбитражного суда Ямало-Ненецкого автономного округа от 06.02.2018 по делу № А81-8554/2017, постановление Арбитражного суда Центрального округа от 23.06.2017 № Ф10-1838/2017 по делу № А54-5594/2016).

Учет основных средств при УСН «Доходы»

Упрощенцы, которые выбрали УСН «Доходы» не могут учитывать никаких расходов для целей налогообложения. Поэтому уменьшить налог за счет расходов, связанных с приобретением ОС, тоже не могут. Но это не значит, что объекты основных средств можно игнорировать — вести учет все-таки придется.

Остаточная стоимость основных средств важна как критерий или ограничение, позволяющее перейти на УСН и применять его. Соблюдать его должны все упрощенцы, независимо от выбранного объекта налогообложения. Порог остаточной стоимости ОС в 2021 году составляет 150 млн рублей и рассчитывается по данным бухучета.

При продаже ОС организации и предприниматели на УСН 6% учитывают поступления от реализации в общем порядке.

Автор статьи: Наталья Сорокина, эксперт сервиса Контур.Бухгалтерия

Нормативное регулирование

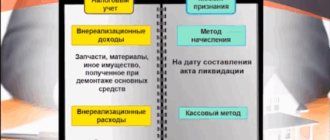

Если основное средство пришло в негодность, организация должна списать его на основании решения комиссии (п. 77, п. 78 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н, далее — Методические указания по учету ОС N 91н).

БУ. Затраты на ликвидацию и остаточная стоимость основного средства включаются в периоде списания в прочие расходы (п. 86 Методических указаний по учету ОС N 91н, п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

Материалы, образовавшиеся в результате выбытия основного средства, приходуются по текущей рыночной стоимости на дату списания основного средства (п. 79 Методических указаний по учету ОС N 91н).

НУ. Расходы по ликвидации основных средств (в т. ч. амортизация, начисленная линейным методом) признаются:

- в составе внереализационных расходов по ОС (абз. 1 пп. 8 п. 1 ст. 265 НК РФ).

По ОС, амортизируемым нелинейным методом, амортизация продолжает начисляться в составе группы, несмотря на выбытие (абз. 2 пп. 8 п. 1 ст. 265 НК РФ, п. 13 ст. 259.2 НК РФ, Письма Минфина РФ от 03.12.2015 N 03-03-06/1/70529, от 27.04.2015 N 03-03-06/1/24095).

Образовавшиеся отходы по рыночной стоимости (подтвержденной справкой бухгалтера или отчетом оценщика), подлежат включению в состав внереализационных доходов (п. 13 ст. 250 НК РФ).

НДС. При досрочно списанным ОС восстанавливать НДС не нужно (Письмо ФНС от 16.04.2018 N СД-4-3/[email protected]).