Основы выплаты

Объекты, на какие распространяется:

- Жилые дома, квартиры, доли в квартире.

- Земельные участки, их доли на которых расположен объект.

- Земля, предназначенная для строительства.

Кроме того в налоговый вычет можно включать затраты понесенные на покупку строительных материалов, ремонт квартиры (при условии что она сдавалась без отделки или с черновой). Также разрешено компенсировать средства, уплаченные на разработку проекта, на работы по подключению коммуникаций.

Важно! Все эти затраты могут быть включены в вычет, только при условии документального подтверждения того, что их необходимо было проводить. То есть если в купленной квартире есть чистовая отделка, но она просто не нравиться, рассчитывать на возмещение средств потраченных на проведение ремонта не стоит.

Законодательное регулирование вопроса

В соответствии с налоговым кодексом РФ к налогооблагаемой базе относят:

- заработную плату трудящегося;

- прибыль, причиной появления которой послужил объект недвижимости или автомобиль (если лицо владело им менее 3-х лет);

- доходы от авторских прав;

- прибыль, полученную путем сдачи в аренду земельного участка или жилого пространства.

В 2014 году было внесено несколько серьезных поправок в законодательство, касающееся возврата НДФЛ. Именно эти манипуляции значительно упростили процесс сдачи документов и процедуру его получения.

Наиболее существенные изменения:

- право получить неиспользованный налоговый вычет в течение следующего отчетного периода;

- совместная покупка объекта позволяет каждому из дольщиков получить возврат в соответствии с объемом потраченных средств;

- под возврат попадают денежные средства, потраченные как на покупку жилья, так на строительные и ремонтные работы.

При этом нельзя забывать о соблюдении следующих условий:

- сохранение квитанций, кассовых ордеров, платежных поручительств и других документальных подтверждений проводимого ремонта;

- в договор купли-продажи должен быть включен пункт о том, что приобретаемый объект недвижимости не подвергался отделке и ремонту.

Имущественный вычет не ограничен в применении. То есть, использовать льготу можно в любое время. Существует только исковая давность получения НДФЛ из бюджета – 3 года. Если жилье было куплено в 2011 году, а гражданин обратился за возвратом в 2015 году, то уплаченный НДФЛ можно будет получить только за 2014, 2013 и 2012 г. Возвращать налог за покупку можно не раньше, чем появилось подобное право.

Про срок давности нельзя забывать, если предметом возврата являются проценты по кредиту, иногда возникающие в более позднее время.

Если налогоплательщик продает имущество, то о льготе он заявляет сразу – при внесении в декларацию информации о полученном доходе.

Кто не может рассчитывать на возврат, независимо от сроков покупки недвижимости

Есть категории лиц, которым вычет не положен, среди них:

- Ребенок, которому меньше 18 лет.

- Студент, которые не имеет официального места работы.

- Пенсионер, у которого нет налогооблагаемого дохода. Но он может иметь любой доход, причем это не обязательно зарплата. Ключевое требование, чтобы из него уплачивался подоходный налог.

- Индивидуальные предприниматели и юридические лица.

- Любые лица, имеющие доходы, которые не облагается 13% налогом.

- Те, кто купил недвижимость у родственника.

- Человек, не являющийся резидентом РФ, то есть находиться в стране менее 183 дней в году.

- Те, кто не имеют свидетельства о праве владения на жилье.

- Если квартира куплена при содействии социальной службы, за государственные средства или субсидирование, в том чисел за материнский капитал. Если помощь в покупке предоставлял работодатель.

Срок подачи декларации на налоговый вычет

По общему правилу, для всех граждан, которые подают налоговую декларацию за 2021 год, установлен общий срок — до 02.05.2017 г. Действующим законодательством определен официальный срок подачи — до 30 апреля года, следующего за отчетным. Но поскольку эта дата пришлась на официальные праздники, то официальный срок подачи также был перенесен.

Получите 267 видеоуроков по 1С бесплатно:

Это правило распространяется на граждан, которые получили доходы от продажи имущества, которое находилось в собственности по меньшей мере 3 года. А для недвижимости — минимум 5 лет, если недвижимость перешла в собственность после 01.01.2016 г. Также от предпринимательской деятельности, от сдачи недвижимости в аренду, а также доходы, полученные в качестве выигрыша или дарения.

Это интересно: Подделка подписи срок исковой давности 2021 год

Те физические лица, которые подают налоговые декларации 3-НДФЛ исключительно с целью получения налогового вычета, не входят в число таких лиц. На них не распространяется указанный выше срок и декларации, которые подаются с целью получения вычета, могут предоставляться в любое время года, без каких-либо налоговых последствий.

Вместе с этим, если физическое лицо подает декларацию на доходы, полученные в 2021 году, а также претендует на получение налогового вычета, то для него действует прежний срок — до 02.05.2017 г.

О сроках давности

Законы РФ не устанавливают сроки давности на получение налогового вычета. Имеется в виду, что независимо от того когда была куплена недвижимость, часть средств за нее можно вернуть на протяжении всей жизни.

- Период, начиная с которого можно обращаться за вычетом, начинается с момента получения права собственности.

- Для расчета можно брать последующие 3 года, тот период, который предшествовали приобретению включать в декларацию нельзя.

- Если жилье куплено по договору купли-продажи – право на имущественный вычет появляется с момента регистрации прав владения.

- При условии приобретения по договору ДУ – это дата подписания акта приема-передачи, то есть срок, с которого дом сдан в эксплуатацию.

Есть одно исключение – оно касается переноса права на вычет для пенсионеров. Если неработающий пенсионер купил недвижимость, то он имеет право использовать подоходный налог, который был им уплачен в период за 3 года до момента покупки.

Максимальные суммы, которые можно вернуть:

- При использовании собственных средств – 260 тыс. рублей.

- Если взят кредит – 390 тыс. рублей, но только в уплату процентов.

Примеры

Гражданин А приобрел квартиру по договору купли-продажи в августе 2021 года, спустя месяц оформил на нее свидетельство о праве собственности. Он хочет получить сразу максимально возможный вычет за приобретение. Поэтому ему придется ждать до 2021 года, так как именно в начале его он может получить возврат за 2021, 2021, 2021 года. Гражданин А мог поступить по-другому и каждый год, в 2017, 2021 и в 2021 подавать документы для возврата налога. Естественно на такой период растянутся выплаты, если налогов, которые он уплатил в бюджет, не будет хватать для выплаты всей суммы сразу.

Гражданин В оформил ДДУ в 2021 году, объект сдадут в начале 2021 года. Как только он получит акт приема-передачи, он приобретает право на налоговый вычет, но первый выплаты возможно получить лишь в 2021 году, так как декларацию и весь пакет документов он будет сдавать именно в 2021. Гражданин может поступить по-другому, и в этом же году оформить выплату НДФЛ через работодателя. В этом случае, уже через 1,5-2 месяца он может рассчитывать на прибавку в виде 13% НДФЛ, которые не будут вычитаться из его зарплаты.

Это важно знать: Поддержка молодой семьи при покупке квартиры в 2021 году: субсидия

Для обоих примеров есть важные моменты:

- Оба гражданина должны весь период официально работать и уплачивать 13% НДФЛ.

- Оба не могут получить возврат, используя в качестве отчетного периода предыдущее года. Для первого примера – это 2012, 2013, 2014. Для второго 2014, 2021, 2021, причем не важно в каком году был оформлен ДДУ, ведь в расчет берется только дата передачи объекта в собственность.

Сроки сдачи 3 НДФЛ в 2021 году

Срок подачи декларации строго определен до 30 апреля. Важно знать, что если эта дата выпадает на нерабочий день, то она переноситься на следующий рабочий. За 2021 год налогоплательщики могут подать отчет до 30 апреля 2021 года.

Вообще налогоплательщику в 2021 нужно запомнить две основные даты, чтобы не было просрочек по подаче декларации и по уплате налогов:

- 30 апреля – окончательный срок подачи декларации 3 НДФЛ;

- 15 июля — окончательный срок уплаты налога за 2021 год физическими лицами.

По последней ситуации стоит отметить, что до конца года можно подать декларацию на имущественный налоговый вычет не только за 2018 год, но и 2021, 2021 годы. Срок исковой давности в этой ситуации составляет три года. Однако если такой резидент в 2018 году имел доходы, которые подлежат налогообложению, а налоговым агентом с него не был удержан и перечислен в бюджет налог, то это уже другая ситуация.

К налогоплательщику, который одновременно заявляется на уплату налогов и на имущественные вычеты, третий случай применить нельзя. В этой ситуации срок подачи декларации 3 НДФЛ на вычет будет совпадать с основным сроком подачи декларации (не позднее 30 апреля 2021 года).

Срока давности нет

Действительно, срока давности для имущественного налогового вычета, нет. Заявить право на него можно спустя любое время после покупки, даже через 20 лет. Независимо от года подачи заявки на возврат в расчет могут браться только 3 предыдущих года. То есть если квартира была куплена в 2000 году, а обращение за возвратом последовало только в 2021, то в расчет берутся 2013, 2014, 2016 гг.

Также стоит знать такие моменты:

- Недвижимость, купленная до 1 января 2014 года, имеет базу вычета 1 млн., а не 2 как сейчас. Это значит, что можно вернуть не более 130 тыс. рублей.

- Что касается квартиры и другого жилья купленного после этой даты, размеры вычета 260 тыс. для собственных средств и 390 для кредитных.

Примеры

Гражданка В купила квартиру в 2002 году, но на протяжении 5 лет, то есть с 2002 по 2007 работала неофициально, то есть отчислений подоходного налога не производила, потом на протяжении 6 лет находилась в декрете. В 2021 году она официально трудоустроилась, а значит начала перечислять средства в госбюджет. С 2021 года она имеет право заявлять права на налоговый вычет. Но об этом праве она не знала, когда узнала в 2021, подала декларацию и весь пакет документов. В итоге она может получить вычет за 2021, 2021 года, а в следующем 2021 может заявить права на недоиспользованную сумму. Естественно она может рассчитывать не более чем на 130 тыс. рублей.

Гражданин Г в феврале 2014 году купил квартиру, но после этого уволился с работы. О праве на вычет он не знал. Узнал только в 2016, но на тот момент работал не официально. С 2021 устроился на официальную работу. Вычет он заявит только в 2021 году, при этом включить в расчет сможет 2021 год. Сумма, на которую он рассчитывает, равняется по максимуму 260 тыс.

Имущественный вычет: срок исковой давности по ошибочно возвращенному налогу

Иногда налоговики предоставляют право на вычет и возвращают ранее уплаченный налог ошибочно. Такие ситуации могут возникнуть, например, в случае, когда ИФНС не учла, что вычет физлицом уже исчерпан ранее, и одобрила ему возврат НДФЛ.

В дальнейшем такая сумма возвращенного налога может быть оспорена и взыскана с гражданина налоговиками через суд, как неосновательное обогащение. Но при этом действуют определенные сроки исковой давности, по истечении которых истребовать деньги с физлица нельзя (Постановление Конституционного Суда РФ от 24.03.2017 № 9-П):

3 года с момента вынесения налоговым органом решения о предоставлении вычета гражданину, если ошибка допущена самими налоговиками;

3 года с момента, когда ИФНС узнала или должна была узнать о том, что оснований для предоставления вычета нет, если ошибка вызвана противоправными действиями самого налогоплательщика (например, он предоставил подложные документы в подтверждение своих расходов).

Ограничение в подаче документов

Налоговый вычет представляет собой сумму, уменьшающую полученные доходы (налогооблагаемую базу). То есть уплачивать налог нужно только в отношении разницы между величиной полученного дохода и размером налогового вычета.

Это же понятие распространяется на возврат ранее внесенного налога. Причины следующие: покупка жилого объекта, оплата дорогостоящего лечения или обучения в ВУЗе.

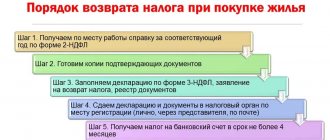

Чтобы получить вычет, необходимо подать определенные документы в налоговую инспекцию по истечении календарного года. В течение 3-х месяцев производятся соответствующие проверки, а затем (при наличии положительного результата) производится перечисление положенной суммы.

По разным основаниям для возврата налога

Воспользоваться стандартным налоговым вычетом могут определенные категории граждан, являющиеся налоговыми резидентами.

Осуществление не представляется возможным, если не выполнены следующие действия:

- работодатель не получил заявление с просьбой о предоставлении и соответствующий пакет документов, подтверждающих право на его получение;

- доход, полученный в течение 1 года, превысил максимальную сумму – 350 тыс. руб. – в случае оформления стандартного налогового вычета на ребенка.

У каждого гражданина есть право возврата излишне уплаченного налога, но только в том случае, если период не превышает 3-х лет.

Подать документы на возврат социального вычета можно в течение 3-х лет с того времени, как случились траты.

Величину отчасти можно назвать фиксированной, так как расходы на медицинские услуги, лекарственные препараты и дорогостоящие виды медицинской помощи определены законодательно.

Вычет опирается на фактически произведенные расходы, но не может быть больше, чем общий размер, установленный для определенного финансового года.

Срок давности получения социального вычета за лечение равняется 3-м годам. То есть, подоходный налог с суммы, потраченной на оказание медицинской помощи лично себе или детям в 2021 году, можно вернуть в 2017-2019 годах.

Предоставление социального вычета, будь то лечение или обучение, осуществляется ежегодно.

Ограничение распространяется на совокупный размер вычетов социального характера. В настоящее время – это 120 тыс. руб.

Профессиональным налоговым вычетом является процедура снижения налогооблагаемого дохода, полученного от какой-либо приносящей доход деятельности, на величину расходов, необходимых для извлечения прибыли.

Обратиться за подобной привилегией может:

- предприниматель;

- гражданин, выполняющий работу или оказывающий услугу в соответствии с договором;

- автор, изобретатель, конструктор и т.д.

За получением вычета необходимо обращаться в налоговую инспекцию до 30 апреля, предоставить заполненную декларацию по доходам, полученным в течение прошедшего календарного года.

Гражданин может обратиться за профессиональным вычетом только в том случае, если он действовал в соответствии с договором подряда или оказывал услуги.

Физическое лицо, ставшее обладателем авторского вознаграждения, также имеет право на возврат ранее уплаченного налога. Причиной вознаграждения может быть научное открытие, литературное произведение, объект искусства, изобретение и т.д.

Адвокат Анисимов Представительство и защита в суде

При недостаточности или отсутствии денежных средств на счетах налогоплательщика, при отсутствии информации о счетах налогоплательщика, а также в иных случаях, предусмотренных пунктом 7 стати 46 Налогового кодекса РФ, налоговый орган имеет право произвести взыскание за счет имущества налогоплательщика. Решение о взыскании в данном случае должно быть вынесено налоговым органом в течение 1 года после истечения срока исполнения требования об уплате налога.

Перечисленные выше сроки, в течение которых налоговый орган может обратиться в суд с заявлением о взыскании, установлены для организаций и индивидуальных предпринимателей. Заявление о взыскании в отношении физического лица, не являющегося индивидуальным предпринимателем, может быть подано в сроки, установленные статьей 48 Налогового кодекса РФ.