Государственная пошлина

В соответствии с Налоговым кодексом Российской Федерации, государственная пошлина — это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

- при обращении в суды общей юрисдикции, к мировым судьям;

- при обращении в арбитражные суды;

- при обращении в Конституционный Суд Российской Федерации и конституционные (уставные) суды субъектов Российской Федерации;

- за нотариальные действия;

- за действия, связанные с регистрацией актов гражданского состояния;

- за действия, связанные с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

- за действия по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- за действия уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

- за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации лекарственных препаратов;

- за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации медицинских изделий;

- за государственную регистрацию юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и прочее.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

- право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц;

- право вывоза культурных ценностей, предметов коллекционирования по

палеонтологии и минералогии;

- выдачу разрешения на трансграничное перемещение опасных отходов;

- выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Как учесть расходы на госпошлину для целей налога на прибыль и при УСН

Налоговый учет госпошлины зависит от ее вида.

Госпошлина за регистрацию прав на недвижимость и за регистрацию автомобилей как при ОСН, так и при УСН учитывается в зависимости от того, когда она уплачена:

- если до ввода объекта в эксплуатацию — включается в первоначальную стоимость ОС;

- если после ввода объекта в эксплуатацию — учитывается в расходах единовременно.

Госпошлина, уплаченная организацией при подаче в суд (арбитражный или общей юрисдикции) заявления, искового заявления, жалобы (апелляционной, кассационной или надзорной), и при ОСН, и при УСН учитывается в расходах.

Госпошлина, которую по решению суда должен возместить ответчик, учитывается:

1) у ответчика в расходах:

- при ОСН — на дату вступления в законную силу решения суда;

- при УСН — на дату уплаты;

2) у истца в доходах:

- при ОСН — на дату вступления в законную силу решения суда;

- при УСН — на дату поступления денег.

В других случаях как при ОСН, так и при УСН госпошлина учитывается в расходах на дату уплаты, которая всегда совпадает с датой начисления.

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

- прав на земельные участки.

Госпошлина при УСН

При упрощенной системе налогообложения (УСН) госпошлина, уплаченная в бюджет, также подлежит включению в расходы предприятия.

При удовлетворении иска ответчик должен будет учесть сумму к возмещению истцу в расходах, а истец — соответственно, в доходах. Датой учета будет дата фактической оплаты средств (п. 1 ст. 346.17, пп. 31 п. 1 ст. 346.16 Налогового кодекса РФ).

В случае, если произведен возврат госпошлины по требованию заявителя при отказе от обращения в суд или по другим основаниям, установленным Налоговым кодексом:

- при применении УСН с объектом налогообложения «Доход» возвращенная сумма государственной пошлины не учитывается при определении объекта налогообложения;

- при применении УСН с объектом налогообложения «Доход — Расход», возвращенная сумма не учитывается при условии, что уплаченная сумма ранее не была учтена, как расход (Письмо Минфина России от 21 декабря 2021 года № 03-11-11/85518).

Учет госпошлины для целей налогообложения прибыли

Независимо от этого. В случае если фирма выиграет и госпошлину возместит ей проигравшая строна, фирма просто включит эту сумму в доход. Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 18 января 2005 г. N 03-03-01-04/2/8 Вопрос: ООО просит разъяснить следующее. Организация подала исковое заявление в Арбитражный суд г. Москвы и уплатила государственную пошлину. Дело находилось на рассмотрении, когда организация отказалась от иска в связи с урегулированием спора, отказ принят судом, и производство по делу прекращено. Является ли правомерным отнесение затрат по уплате государственной пошлины на уменьшение налоговой базы по налогу на прибыль в данной ситуации? Ответ: Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации рассмотрел Ваше письмо от 25 ноября 2004 . и сообщает следующее. В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее — Кодекс) расходами для целей исчисления налога на прибыль признаются экономически оправданные затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Статьей 265 Кодекса установлено, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Подпунктом 10 пункта 1 статьи 265 Кодекса определено, что в состав внереализационных расходов включаются судебные расходы и арбитражные сборы. Согласно статье 101 Арбитражного процессуального кодекса Российской Федерации судебные расходы состоят из государственной пошлины и судебных издержек, связанных с рассмотрением дела арбитражным судом. При этом пунктом 1 статьи 102 Арбитражного процессуального кодекса Российской Федерации установлено, что государственной пошлиной оплачиваются исковые заявления, иные заявления и жалобы в порядке и в размерах, которые установлены федеральным законом. Таким образом, расходы на уплату государственной пошлины при подаче искового заявления в арбитражный суд уменьшают налоговую базу по налогу на прибыль организаций. Однако уплаченная государственная пошлина подлежит возврату частично или полностью в случае прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом (подпункт 3 пункта 1 статьи 333.40. главы 25.3 «Государственная пошлина» Кодекса). В этом случае, по нашему мнению, сумма возвращенной государственной пошлины подлежит включению в состав внереализационных доходов. Копия настоящего ответа направлена в Управление налогообложения прибыли (дохода) ФНС России. Заместитель директора Департамента А.И. Иванеев

Внереализационные расходы

Весь перечень можно найти в . Кстати, он является открытым ().

в налоговом учете признаются, если они экономически обоснованны и документально подтверждены (). А дата признания расхода будет зависеть от того, какой именно это расход.

К примеру, суммы штрафов, пеней, иных санкций за нарушение договорных и долговых обязательств признаются либо на дату признания долга должником, либо на дату вступления в силу решения суда (). Прочие внереализационные расходы – это также обоснованные расходы организации, не связанные с производством и реализацией, но не поименованные прямо в . Например, прочие внереализационные расходы включают в себя расходы в виде:

- суммы третейского сбора, уплаченного в соответствии с правилами постоянно действующего третейского суда () и др.

- премий и скидок, предоставленных по договору оказания услуг (, );

Поскольку

Налоговый учет расходов по уплате госпошлины при обращении в суд

Практически у любой организации может возникнуть ситуация, когда споры с контрагентами приходится решать через суд. В этом случае неизбежно возникают дополнительные расходы, в том числе и по уплате государственной пошлины. О том, как правильно учесть такие расходы для целей налогообложения, рассказывается в статье.

Статьей 101 Арбитражного процессуального кодекса определено, что судебные расходы состоят из государственной пошлины и судебных издержек, связанных с рассмотрением дела арбитражным судом.

Государственная пошлина — это обязательный сбор, взимаемый с организаций и физических лиц в соответствии со ст. ст. 333.16 и 333.17 гл. 25.3 НК РФ. Основания, правила уплаты, а также порядок предоставления отсрочки или рассрочки уплаты госпошлины устанавливаются в соответствии с законодательством Российской Федерации о налогах и сборах. Это прописано в ст. 102 АПК РФ.

Налоговым кодексом предусмотрено, что плательщиками госпошлины являются организации, обращающиеся для рассмотрения дел в суды общей юрисдикции, арбитражные суды или к мировым судьям. Кроме того, ими признаются также организации, выступающие ответчиками при рассмотрении дел в судах, и в случае, если решение суда принято не в их пользу и истец освобожден от уплаты госпошлины (ст. 333.17 НК РФ).

Согласно пп. 1 п. 1 ст. 333.18 НК РФ при обращении в арбитражные суды государственная пошлина уплачивается до подачи искового заявления.

Размер госпошлины зависит от характера иска (имущественный или неимущественный) и его цены. По делам, рассматриваемым в арбитражных судах, размеры госпошлины и особенности ее уплаты организациями определены в ст. ст. 333.21 и 333.22 НК РФ.

Согласно ст. 110 АПК РФ организация, которая выиграла спор, может возместить свои судебные расходы за счет проигравшей стороны. Если же суд удовлетворил иск частично, судебные расходы могут быть разделены между сторонами пропорционально размеру удовлетворенных исковых требований. При соглашении лиц, участвующих в деле, о распределении судебных расходов решением арбитражного суда указанные затраты относятся в соответствии с этим соглашением. Основанием является п. 4 ст. 110 АПК РФ.

Как госпошлина принимается к налоговому учету?

Порядок признания госпошлины в налоговом учете следующий. Если речь идет о госпошлине за регистрацию транспортных средств или объектов недвижимости, которая уплачена до ввода таких объектов в эксплуатацию, пошлина увеличивает их первоначальную стоимость. А если уплачена позднее — относится на расходы (Письма Минфина от 08.06.2012 № 03-03-06/1/295, от 11.02.2011 № 03-03-06/1/89, от 01.06.2007 № 03-03-06/2/101). Когда налоговый учет также ведется на счетах, можно сказать, что, к примеру, на уплачиваемую по недвижимости госпошлину проводки в бухгалтерском и налоговом учете будут схожие. Также, скажем, по госпошлине в суд бухгалтерский и налоговый учет будут близки. И разницы обычно не возникают.

В целях исчисления налога на прибыль «расходная» госпошлина учитывается в составе прочих расходов, связанных с производством и реализацией (пп.1, 40 п.1 ст.264 НК РФ). При этом возмещаемая на основании решения суда госпошлина учитывается ответчиком в расходах, а истцом в доходах на дату вступления в законную силу решения суда (Письма Минфина от 13.01.2015 № 03-03-06/1/69458, от 24.07.2013 № 03-03-05/29184).

Особенность учета госпошлины при УСН «доходы минус расходы» состоит в том, что признается она на момент оплаты (пп.22 п.1 ст.346.16, п.1 ст.346.17 НК РФ).

Отражение операций по уплате госпошлины для целей налогообложения

В налоговом учете судебные расходы и арбитражные сборы, поименованные в ст. ст. 101 и 102 АПК РФ, включаются в состав внереализационных расходов (пп. 10 п. 1 ст. 265 НК РФ).

Если доходы и расходы учитываются методом начисления, то затраты, связанные с уплатой госпошлины при подаче иска в суд, признаются на дату начисления указанного сбора. То есть расходы по оплате госпошлины учитываются для целей налогообложения в момент их возникновения вне зависимости от даты вынесения решения судом. Это следует из положений пп. 1 п. 7 ст. 272 НК РФ.

Если же организация использует кассовый метод, то расходы признаются после фактической уплаты госпошлины (пп. 3 п. 3 ст. 273 НК РФ).

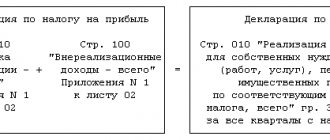

В декларации по налогу на прибыль организаций за отчетный (налоговый) период сумма внереализационных расходов в виде госпошлины отражается по строке 200 «Внереализационные расходы — всего» Приложения N 2 к листу 02 и включается в итоговую строку 040 «Внереализационные расходы» листа 02.

В бухгалтерском учете расходы, связанные с рассмотрением дел в судах, отражаются на счете 91 «Прочие доходы и расходы». Основание — Инструкция по применению Плана счетов. Дело в том, что расходы по оплате госпошлины при подаче в арбитражный суд искового заявления не связаны с производством и реализацией продукции, товаров, работ, услуг. Поэтому в бухучете такие затраты признаются прочими внереализационными расходами (п. 12 ПБУ 10/99). Причем они учитываются в том отчетном периоде, в котором были произведены, независимо от времени фактической уплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Так сказано в п. 18 ПБУ 10/99.

Затраты в виде госпошлины признаются на дату принятия искового заявления к производству согласно копии определения суда, направляемой лицам, участвующим в деле. Копия направляется не позднее следующего дня после даты вынесения определения (п. п. 3 и 5 ст. 127 АПК РФ). Затраты на уплату госпошлины учитываются в сумме, указанной в платежном документе.

Пример 1. ЗАО «Северстрой» 1 сентября 2006 г. подало в арбитражный суд исковое заявление о взыскании со своего поставщика неустойки в размере 180 000 руб. за нарушение условий хозяйственного договора. В тот же день до подачи заявления ЗАО «Северстрой» уплатило госпошлину.

Сумма госпошлины была рассчитана на основании пп. 1 п. 1 ст. 333.21 НК РФ. В нем сказано, что по имущественным делам, рассматриваемым в арбитражных судах, при цене иска от 100 001 до 500 000 руб. размер госпошлины составляет 3500 руб. плюс 2% от суммы, превышающей 100 000 руб.

Таким образом, у ЗАО «Северстрой» размер госпошлины равен 5100 руб. .

В штатном расписании ЗАО «Северстрой» должность юриста не предусмотрена. Поэтому организация воспользовалась услугами стороннего адвоката. На оплату этих услуг было израсходовано 14 900 руб.

Таким образом, судебные расходы ЗАО «Северстрой» включают:

- госпошлину за подачу иска в суд — 5100 руб.;

- услуги адвоката — 14 900 руб.

ЗАО «Северстрой» учитывает доходы и расходы для целей налогообложения прибыли методом начисления.

Судебное заседание состоялось 22 сентября 2006 г. По его результатам иск организации был удовлетворен в размере 120 000 руб. Арбитражный суд постановил перечислить эту сумму на расчетный счет ЗАО «Северстрой» в течение 10 дней, а также возместить организации судебные расходы.

Сумму госпошлины и судебных издержек, подлежащую возмещению ответчиком, суд рассчитал пропорционально размеру удовлетворенных требований:

(5100 руб. + 14 900 руб.) x 120 000 руб. : 180 000 руб. = 13 333 руб.

Ответчик с решением суда согласился, и 28 сентября 2006 г. присужденные судом суммы в полном объеме поступили на расчетный счет ЗАО «Северстрой».

Бухгалтер ЗАО «Северстрой» отразил в учете эти операции следующим образом:

1 сентября 2006 г.:

Дебет 68 субсчет «Расчеты по уплате государственной пошлины» Кредит 51

- 5100 руб. — перечислена сумма госпошлины за рассмотрение дела в арбитражном суде;

Дебет 91-2 Кредит 68 субсчет «Расчеты по уплате государственной пошлины»

- 5100 руб. — отражена сумма уплаченной госпошлины в составе внереализационных расходов;

Дебет 91-2 Кредит 76

- 14 900 руб. — учтены расходы на оплату услуг адвоката согласно заключенному договору;

22 сентября 2006 г.:

Дебет 76 Кредит 91-1

- 120 000 руб. — отражена задолженность ответчика по уплате неустойки в сумме, присужденной судом;

Дебет 76 Кредит 91-1

- 13 333 руб. — отражена задолженность ответчика по возмещению судебных расходов по решению суда;

28 сентября 2006 г.:

Дебет 51 Кредит 76

- 133 333 руб. (120 000 руб. + 13 333 руб.) — на счет ЗАО «Северстрой» поступили денежные средства от ответчика во исполнение решения арбитражного суда.

В налоговом учете бухгалтер ЗАО «Северстрой» отразил такие суммы:

- в составе внереализационных расходов — 20 000 руб. (5100 руб. + 14 900 руб.);

- в составе внереализационных доходов — 133 333 руб. (120 000 руб. + 13 333 руб.).