Надо ли сдавать

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять в налоговую 6-НДФЛ. Но если в течение расчетного года компания выплачивала доход и удерживала подоходный налог, ей придется отчитаться в ФНС: в первом разделе отражаются сведения нарастающим итогом.

ВАЖНО!

В НК РФ и письме Минфина №БС-4-11/[email protected] от 01.08.2016 указано, надо ли сдавать 6-НДФЛ, если нет работников, — нет, организация вправе не отчитываться в территориальную инспекцию. Если нет работников, то начисления и база для расчета отсутствуют.

6-НДФЛ за 3 квартал 2021

6-ndfl_za_3_kvartal_2019.jpg

Похожие публикации

В октябре, по окончании 3-го квартала, налоговые агенты в очередной раз должны будут отчитаться об исчисленном и удержанном из доходов физлиц НДФЛ. Актуальная форма Расчета 6-НДФЛ утверждена приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450 (ред. от 17.01.2018), за 9 месяцев 2021 г. отчитываться нужно именно по ней.

В этой статье мы расскажем, как производится заполнение 6-НДФЛ за 3 квартал 2021 г., в какие сроки сдается расчет и приведем пример.

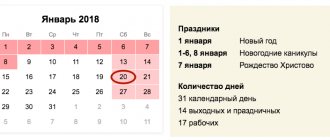

Срок сдачи 6-НДФЛ за 3 квартал 2021 года

Все текущие ежеквартальные отчеты по форме 6-НДФЛ сдаются не позднее последнего числа месяца, следующего за отчетным периодом. Годовой расчет представляется не позже 1 апреля следующего за отчетным года. При совпадении крайнего срока сдачи с нерабочим выходным или праздничным днем, он переносится на ближайший следующий будний день.

Для 6-НДФЛ за 3 квартал 2021 г. крайним сроком будет 31 октября 2019 г. Это рабочий день (четверг), поэтому переноситься данный срок не будет.

Для налоговых агентов, выплатившим доходы 25 физлицам и более, предусмотрена только электронная форма сдачи Расчета. Остальные могут подавать 6-НДФЛ на бумаге.

Нарушение сроков сдачи грозит штрафом в сумме 1000 руб. (за каждый месяц просрочки, включая неполный), а за несоблюдение электронной формы, когда это необходимо, штраф – 200 руб. (ст. 119.1, 126 НК РФ).

Заполнение 6-НДФЛ за 3 квартал 2019

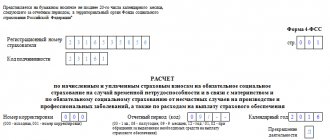

Инструкция по заполнению Расчета 6-НДФЛ содержится в том же приказе ФНС № ММВ-7-11/450. В состав Расчета входит титульный лист и два раздела, при этом:

«Раздел 1» включает обобщенные показатели сумм начисленного дохода и НДФЛ, вносимые нарастанием с начала года;

«Раздел 2» отражает показатели лишь 3-х последних месяцев (т.е. данные последнего квартала).

На титульном листе в поле «Период представления» указывается код «33», что соответствует девяти месяцам, «Налоговый период (год)» – 2019.

При заполнении «Раздела 1» в 6-НДФЛ за 3 квартал нужно учитывать следующие особенности:

Раздел 1 оформляется по каждой ставке налога отдельно, кроме строк 060-090. Например, если налог удерживался по ставкам 13% (резиденты) и 30% (нерезиденты), придется заполнить два Раздела 1. Если страниц в Разделе 1 больше одной, показатели строк 060-090 (суммированно по всем ставкам) указываются только на первой из них.

Сумма дохода (строка 020) включает в т.ч. и выплаченные дивиденды, при этом дополнительно их нужно выделить в строке 025. Таким же образом отражается «дивидендный» НДФЛ (включаясь в строку 040, выделяется в строке 045).

Строка 050 – сумма авансовых платежей, которую уплатили работники-иностранцы, приобретающие патент на право работы в РФ.

В строку 080 включают только тот налог, который агент не удержал из «натуральных» доходов или материальной выгоды, по причине отсутствия денежных выплат, из которых можно было бы сделать удержание.

Если один и тот же человек в течение отчетного периода увольнялся и вновь был принят на работу, в строке 060 он учитывается как одно физлицо.

«Раздел 2» формы 6-НДФЛ за 3 квартал (пример заполнения приведен ниже) оформляется с учетом положений ст. 223, 226 НК РФ, в т.ч.:

«Дата фактического получения дохода» (строка 100) – указывается последнее число месяца, за который начислена зарплата. По матпомощи, отпускным и больничным такой датой будет день их выплаты работнику; по «натуральным» доходам – день их передачи; по командировочным – последний день месяца утверждения авансового отчета; по матвыгоде от экономии на процентах – последнее число каждого месяца срока займа.

«Дата удержания налога» по строке 110 – это день, в который доход выплатили физлицу.

«Срок перечисления налога» в строке 120 указывается как следующий день (рабочий) за днем перечисления дохода физлицу; для отпускных и больничных – последний день месяца выплаты физлицу.

Сумма дохода в строке 130 показывается без уменьшения на налоговые вычеты.

«Сумма удержанного налога» в строке 140 отражается независимо от того, был он перечислен в бюджет или нет.

6-НДФЛ за 3 квартал: пример заполнения

Как заполняется форма 6-НДФЛ рассмотрим на примере.

В течение января-сентября 2021 г. в ООО «Спектр» получили доход 10 работников. Из них трое используют стандартный вычет на ребенка (по 1400 руб. в месяц). В апреле в компании выплачены дивиденды учредителю в сумме 40000 руб., а 1 июля одному сотруднику выплатили отпускные – 23700 руб. Применяемая ставка НДФЛ – 13%. Зарплата в компании выплачивается 5 числа. Для удобства приведем все расчетные данные в таблице ниже.

Какие возможны риски, если вы решили не сдавать нулевой отчет

Расчет сдают, только если компания делала выплаты физлицам, облагаемые подоходным налогом. Если же выплат ни в одном месяце расчетного года нет, то и представлять в налоговую инспекцию нулевые отчеты по НДФЛ не требуется.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат нет и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что налогоплательщик не отчитался неправомерно. В этом случае инспекция заблокирует банковские счета компании.

Чтобы правильно отчитаться по НДФЛ, бесплатно используйте инструкцию и образцы от КонсультантПлюс. Эксперты разобрали, как заполнять форму в разных ситуациях.

Можно ли отправить пустой отчет

Расчет заполняется нарастающим итогом с начала года. Перед тем как выяснить в ИФНС, нужно ли сдавать 6-НДФЛ при нулевой отчетности, необходимо проверить, были ли выплаты ранее. То есть если организация выплатила налогооблагаемый доход в 1 или 2 квартале 2021 года, то расчет сдавайте и за 1 квартал, и за полугодие, и за 9 месяцев, и за год. Такие разъяснения дает ФНС в письме №БС-4-11/[email protected] от 23.03.16.

Вместо письма в ИФНС об отсутствии обязанности представлять расчет компания вправе сдать нулевую отчетность 6-НДФЛ. ИФНС в этом случае обязана его принять (письмо ФНС №БС-4-11/[email protected] от 04.05.16).

Как заполнить нулевой 6-НДФЛ

Вот как сдать нулевую отчетность по НДФЛ (правила заполнения):

- На титульном листе указать наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС в которую он представляется.

- Во всех строках разделов 1 и 2, предусматривающих суммовые показатели, проставить «0».

Если в течение года проводились начисления, то организация обязана сдать отчет за 9 месяцев. В первом разделе указываются показатели нарастающим итогом с начала года.

Форма сдачи — бумажная или электронная. На бумаге сдают отчет учреждения с численностью сотрудников 10 человек и меньше. Если в штате более 10 человек, то организация подает отчетную форму в электронном виде (325-ФЗ от 29.09.2019).

Как заполнить 6‑НДФЛ в 2021 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/[email protected] Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются нарастающим итогом с начала года. В разделе 2 — за последние 3 месяца.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/[email protected]).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- За 2021 год — не позднее 02.03.2020

- за I квартал 2021 — до 30.04.2020;

- за полугодие — до 31.07.2020;

- за девять месяцев — до 02.11.2020.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2021 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/[email protected], от 01.07.2016 № БС-4-11/[email protected]).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2021 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2020, 29.02.2020 и 31.03.2020. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.