Источник:

1. Компания рассчиталась с сотрудником в день увольнения 2. Компания рассчиталась с сотрудником за день до увольнения 3. Компания при увольнении удержала отпускные 4. Компания выдала зарплату уволенному работнику с опозданием 5. Компания в день увольнения выдала зарплату и пособие 6. Компания при увольнении выплатила выходное пособие 7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода 8. Несколько сотрудников уволились в первом квартале 9. Сотрудник ушёл в отпуск с последующим увольнением 10. Сотрудник ездил в командировку перед увольнением

Компания рассчиталась с сотрудником в день увольнения

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ).

Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты. Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 совпадают. Налог с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска — это не отпускные. Крайний срок перечисления НДФЛ с этой суммы — день, следующий за выплатой, как и по зарплате. Все три даты в строках 100–120 совпадают. А значит, компенсацию и зарплату отразите в одном блоке строк 100–140.

На примере.

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь — 28 000 руб., удержала с нее НДФЛ — 3640 руб. (28 000 руб. × 13%). Также компания перечислила компенсацию отпуска — 18 000 руб., удержала НДФЛ — 2340 руб. (18 000 руб. × 13%). Дата получения дохода по зарплате — последний рабочий день. То есть 16 июня. По компенсации отпуска — день выплаты. Тоже 16 июня. Крайний срок перечисления — 17 июня. Даты в строках 100–120 совпадают, поэтому компания отразила их вместе. Сумма доходов — 46 000 руб. (28 000 + 18 000), НДФЛ — 5980 руб. (3640 + 2340). Раздел 2 компания заполнила, как в образце 84.

Образец 84. Как заполнить в расчёте выплаты в день увольнения:

Наверх

Основная информация

Все доходы физических лиц должны быть отражены в форме НДФЛ. За работника налоги платит работодатель. Это относится и к моменту увольнения сотрудника. Под налогообложения попадают не все доходы. Например, выходное пособие вносится только при превышении минимального трехмесячного размера средней зарплаты. Основные же доходы, в том числе зарплата и компенсация за отпуск, отражаются в обязательном порядке.

Важно! Отчисления от выплачиваемых сумм должны быть удержаны в день выплаты. Например, если работник увольняется и получает зарплату за отработанный период, то в момент расчета с нее должна быть удержана полная сумма налога. Этот момент является обязательным.

Также стоит обращать внимание на дату выплаты. Если расчет был произведен на следующий день после увольнения, то в графе 110 прописывается именно эта дата. День увольнения в таком случае будет отличаться. Он прописывается в графе 100.

Стоит учесть, что различные ситуации не предусматривают вариант не отражения в 6 НДФЛ выплаты заработной платы. Все данные должны быть внесены верно. Это относится как к расчетам, так и к датировке. Если при проверке налоговый орган обнаружит несоответствие, то к организации могут быть применены штрафные санкции.

Важно! Отчетностью по любому типу НДФЛ занимается работодатель или главный бухгалтер. У них должен иметься соответствующий опыт и навыки. Это связано с тем, что ошибки в таких документах быть не должны. Это относится также к орфографии. Все нормы и правила заполнения отчетности соблюдаются по законодательным основаниям.

Правила заполнения отчетности по форме 6 НДФЛ регламентируются Налоговым кодексом. Здесь есть несколько важных нюансов. Главным считается то, что две формы НДФЛ не являются взаимозаменяемыми, то есть отчетность должна подаваться в зависимости от сроков в 2 НДФЛ и 6 НДФЛ. 2 НДФЛ предоставляется налоговому органу не позднее 1.04 последующего за отчетным периодом года, а 6 НДФЛ должно предоставляться ежеквартально с максимальной датой не позже конца месяца, который следовал за кварталом. Эти сроки не связаны с переводом отчислений, которые после увольнения имеют свои установленные сроки.

Читайте по теме: Компенсация за неиспользованный отпуск при увольнении в 6 НДФЛ

Читайте по теме: Даты получения дохода в 6 НДФЛ при увольнении. Сроки перечисления

Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

На примере

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Зарплата — 26 000 руб., НДФЛ — 3380 руб. (26 000 руб. × 13%). Дата получения дохода по зарплате — 16.06.2016, по компенсации — 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец 85. Как заполнить в расчёте выплаты за день до увольнения:

Наверх

Компания при увольнении удержала отпускные

Сотрудник в первом квартале отгулял отпуск авансом, а во втором квартале увольняется. В день увольнения компания удержала из зарплаты отпускные за дни отдыха, которые сотрудник не отработал.

Сотрудник может отгулять отпуск авансом. Но при увольнении компания вправе удержать отпускные за неотработанные дни отдыха (ст. 137 ТК РФ). НДФЛ с отпускных компания удерживает в момент выплаты. Поэтому, если работник возвращает отпускные, налог нужно пересчитать.

В данном случае НДФЛ не является излишне удержанным, потому что компания верно исчислила его на дату выдачи денег. Кроме того, работник вернёт только ту сумму, которую получил, то есть за минусом НДФЛ. Значит, возвращать работнику налог компания не будет.

Переплата по НДФЛ возникнет у компании. Чтобы ее вернуть, одни налоговики предлагают обращаться с заявлением на возврат. Другие разрешают уменьшить на пересчитанный налог следующий платеж в бюджет. Сделайте так, как рекомендует ваш инспектор.

В периоде, когда компания выдала отпускные, ошибки нет. Поэтому расчёт за предыдущий квартал не уточняйте. В текущем квартале скорректируйте раздел 1 — уменьшите доходы в строке 020 на отпускные. Исчисленный и удержанный НДФЛ отразите за вычетом налога с лишних отпускных (письмо ФНС России от 24.05.16 № БС-4-11/9248).

Что касается зарплаты при увольнении в разделе 2, порядок заполнения зависит от того, возвращает сотрудник отпускные или компания удерживает их сама с последней зарплаты. Если работник вернул деньги в кассу, покажите зарплату в той сумме, в которой начислили. Если компания уменьшает зарплату на отпускные, покажите доход за вычетом удержанной суммы. Из этой же суммы рассчитайте и перечислите НДФЛ.

На примере

Сотрудник увольняется 15 апреля. В этот день компания выдала ему зарплату за апрель. Начисленная зарплата — 18 000 руб. Из этой суммы компания удержала отпускные — 3000 руб. (сумма к начислению).

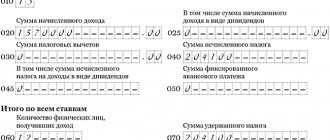

Раздел 1.

В строке 020 за первый квартал компания записала доходы работника с учётом отпускных — 160 000 руб. НДФЛ в строках 040 и 070 — 20 800 руб. (160 000 руб. × 13%). Во втором квартале компания увеличила доходы в строке 020 на зарплату за апрель и уменьшила на удержанные отпускные — 175 000 руб. (160 000 + 18 000 — 3000). НДФЛ — 22 750 руб. (175 000 руб. × 13%).

Раздел 2.

Фактически компания уменьшила начисленную зарплату на отпускные. Поэтому показала в расчёте 15 000 руб. (18 000 — 3000). В строке 140 записала НДФЛ с этой суммы — 1950 руб. (15 000 руб. × 13%). Дата получения дохода — 15.04.2016. Компания заполнила расчёт, как в образце 86.

Образец 86. Как отразить зарплату, из которой компания удержала отпускные:

Наверх

Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

Рассмотрим частную ситуацию, когда сотруднику предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Компания выдала зарплату уволенному работнику с опозданием

Сотрудник уволился. Компания выдала ему зарплату только через несколько дней после увольнения.

При увольнении дата получения дохода в виде зарплаты — последний рабочий день (п. 2 ст. 223 НК РФ). На эту дату компания исчисляет НДФЛ. Не важно, когда компания выдаст деньги. В строку 020 раздела 1 расчёта доходы включайте в том периоде, когда начислили. Но удержать НДФЛ компания сможет только при выплате.

Если компания не удержала НДФЛ в отчётном периоде. Отразите доход в строке 020, а исчисленный налог в строке 040. Удержанный налог не показывайте в строке 070, а также в разделе 2 расчета за полугодие (письмо ФНС России от 16.05.16 № БС-4-11/8609).

Если компания удержала НДФЛ в отчётном периоде. Отразите доход в строке 020, исчисленный НДФЛ — в строке 040, а удержанный — в строке 070. Выплаты отразите в разделе 2. В строке 100 запишите день увольнения работника. В строке 110 — дату выплаты, в строке 120 — следующий рабочий день.

На примере.

Сотрудник уволился 16 мая. В этот день компания начислила ему зарплату за май — 34 000 руб., исчислила НДФЛ — 4420 руб. (34 000 руб. × 13%). Деньги компания перечислила только 1 июня. В этот день удержала и перечислила НДФЛ. Дата получения дохода — 16.05.2016, удержания НДФЛ — 01.06.2016. Компания заполнила расчёт, как в образце 87

Образец 87. Как заполнить расчёт, если компания задержала зарплату при увольнении:

Наверх

Компания в день увольнения выдала зарплату и пособие

Сотрудник принёс больничный лист, а через несколько дней уволился. Компания выдала работнику зарплату и пособие по болезни в один день.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). По пособиям дата получения дохода — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поскольку компания выдала пособие и зарплату в день увольнения, даты в строках 100 совпадают. Налог компания удерживает в день выплаты. Но НДФЛ с зарплаты нужно перечислить не позднее следующего дня. А с пособия — не позднее последнего дня месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Даты в строках 120 не совпадают. Значит, выплаты заполняйте в двух разных блоках строк 100–140.

На примере

Сотрудник уволился 24 мая. В этот день компания выдала работнику зарплату за май — 29 000 руб., НДФЛ — 3770 руб. (29 000 руб. × 13%) и пособие по болезни — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Дата получения дохода и удержания НДФЛ по обеим выплатам — 24.05.2016. Крайний срок перечисления налога с зарплаты — 25.05.2016, с пособия — 31.05.2016. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 88.

Образец 88. Как отразить пособие и зарплату, выданные в день увольнения:

Наверх

Как отразить в 6-НДФЛ выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это отражение в отчете выплаченных дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 июля выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

При расторжении трудового договора работник должен получить от работодателя все причитающиеся ему выплаты в день своего увольнения (ст. 140 ТК РФ). А по итогам квартала работодатель отражает выплаты этому работнику в расчете 6-НДФЛ.

Компания при увольнении выплатила выходное пособие

Сотрудник уволился по соглашению сторон. При увольнении компания выдала выходное пособие.

От НДФЛ освобождены три средних заработка при увольнении (п. 3 ст. 217 НК РФ). Если компания выдала компенсацию в пределах этих сумм, она вправе не отражать их в 6-НДФЛ.

Если компания выдала больше, отражайте в расчёте только сумму, которая превышает три средних заработка. Запишите ее в строке 020 расчёта и строке 130. Дата получения дохода и удержания НДФЛ — день выплаты. Эту дату отразите в строках 100 и 110. А в строке 120 поставьте следующий день.

На примере

Компания уволила сотрудника по соглашению сторон. 20 мая выплатила ему выходное пособие — 90 000 руб. Это на 20 000 руб. выше, чем три средних заработка. Компания удержала НДФЛ с разницы — 2600 руб. (20 000 руб. × 13%). Дата получения дохода — 20.05.2016. Следующий день 21 мая попадает на выходной, поэтому компания отразила в строке 120 ближайший рабочий день — 23.05.2016. Раздел 2 она заполнила, как в образце 89.

Образец 89. Как отразить в расчёте выходное пособие при увольнении:

Наверх

Как заполнить 6-НДФЛ при увольнении

Так как полный расчет с сотрудником производится в последний день работы, то он является датой фактического получения дохода. В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Э то превышение и налог с него включают в отчет.

Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

Сотрудник уволился в последний день квартала — 30 июня. В этот день компания выдала расчёт и удержала НДФЛ.

Дата получения дохода в виде зарплаты — день увольнения (п. 2 ст. 223 НК РФ). А крайний срок перечисления налога — следующий рабочий день (п. 6 ст. 226 НК РФ). Сотрудник уволился в последний день квартала — 30 июня. Значит, крайний срок перечисления НДФЛ пришёлся уже на следующий отчётный период — 1 июля.

В разделе 2 расчёта 6-НДФЛ выплату нужно отражать в том периоде, когда завершена операция. ФНС разъяснила, что операция завершена в том периоде, на который приходится крайний срок уплаты НДФЛ (письмо ФНС России от 24.10.16 № БС-4-11/[email protected]). Значит, раздел 2 заполняйте в отчётности за девять месяцев. При этом отразите зарплату в разделе 1 расчёта за полугодие.

На примере

Компания уволила сотрудника 30 июня. В этот день выдала зарплату — 76 000 руб., исчислила и удержала НДФЛ — 9880 руб. (76 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 30.06.2016. Крайний срок перечисления налога — 01.07.2016. Компания удержала налог во втором квартале, поэтому отразила выплату в разделе 2 расчёта за девять месяцев как в образце 90.

Образец 90. Как заполнить раздел 2, если срок оплаты НДФЛ попадает на следующий квартал:

Наверх

Заполнение 6-НДФЛ при увольнении сотрудника: пример

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на условном примере. 12.10.2019 увольняется сотрудник. Ему начислены:

- зарплата за октябрь — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Увольнение в 6-НДФЛ: пример заполнения 2019

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/[email protected]). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Несколько сотрудников уволились в первом квартале

В марте уволились несколько работников, доходы которых компания отразила в расчёте 6-НДФЛ за первый квартал.

Раздел 1 расчёта компания заполняет нарастающим итогом (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/[email protected]). В том числе строку 060, где считает количество «физиков», которые получили доход в отчётном периоде. Поэтому даже если работники уволились в прошлом квартале и больше не получали доходов, их нужно посчитать в строке 060 расчёта за полугодие.

На примере

В расчёте за первый квартал компания отразила доходы 15 «физиков». В строке 020 записала 600 000 руб., в строке 040 и 070 исчисленный и удержанный НДФЛ с этой суммы — 78 000 руб. (600 000 руб. × 13%). В конце первого квартала 5 сотрудников уволились и больше не получали доходов от компании. За апрель, май и июнь компания выплачивала доходы 10 оставшимся сотрудникам — 450 000 руб., исчислила и удержала НДФЛ — 58 500 руб. (450 000 руб. × 13%).

Доходы и НДФЛ компания отразила нарастающим итогом. В строке 020 — 1 050 000 руб. (600 000 + 450 000), в строках 040 и 070 — 136 500 руб. (78 000 + 58 500). В строке 060 компания посчитала всех «физиков», которым начисляла и выплачивала доходы в течение полугодия. В первом квартале доходы получили 15 работников, во втором 10 сотрудников из этих же 15 человек. Второй раз «физиков» компания не учитывала, но отразила в расчёте уволенных. Раздел 1 расчёта компания заполнила, как в образце 91.

Образец 91. Как отразить в расчёте уволенных сотрудников:

Наверх

Сотрудник ушёл в отпуск с последующим увольнением

Сотрудник ушёл в отпуск с последующим увольнением. Компания выдала ему расчёт и отпускные.

При увольнении сотрудник получает доход по зарплате в последний рабочий день, за который компания начислила деньги (п. 2 ст. 223 НК РФ). Если работник уходит в отпуск с последующим увольнением, датой прекращения договора считается последний день отпуска (ч. 2 ст. 127 ТК РФ). Но компания рассчитывается и выдаёт трудовую книжку перед отпуском (ч. 4 ст. 84.1 ТК РФ). Последний день, за который компания начисляет зарплату, — это последний рабочий день перед отдыхом. Значит, это и есть дата получения дохода.

Не позднее чем за три календарных дня до начала отдыха компания перечисляет отпускные. В этот день работник получает доход. Крайний срок перечисления налога с этой выплаты — последний день месяца, в котором компания выдала деньги (письмо ФНС России от 11.05.16 № БС-3-11/[email protected]). Этот день нужно записать в строке 120.

На примере

Сотрудник ушел в отпуск с последующим увольнением. Последний рабочий день перед отпуском — 20 мая. А дата расторжения трудового договора — 10 июня.

Отпускные. 16 мая компания выдала отпускные — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Крайний срок перечисления НДФЛ с отпускных — 31.05.2016.

Зарплата. Компания рассчиталась с работником в последний рабочий день перед отпуском — 20 мая. Выдала ему зарплату — 58 000 руб., НДФЛ — 7540 руб. (58 000 руб. × 13%). Крайний срок перечисления НДФЛ — 21 мая, выпал на выходной. Поэтому в строке 120 компания записала 23.05.2016.

В разделе 2 компания заполнила выплаты, как в образце 92.

Образец 92. Как заполнить расчёт, если работник уходит в отпуск с последующим увольнением:

Наверх

6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что сотруднику выплачена 12.10.2019 зарплата не только за октябрь, но и за сентябрь в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за июнь;

- во втором — окончательный расчет.