Виды и условия предоставления матпомощи

Действующее законодательство не запрещает работодателю оказывать своим работникам материальную помощь (далее — матпомощь). В пп. 2.2.2.1 раздела 2 ГОСТ Р 52495-2005, утв. пр. Федерального агентства по техническому регулированию и метрологии от 30.12.2005 № 532-ст, содержится определение материальной помощи (далее — матпомощь), как социально-экономической услуги, состоящей в предоставлении клиентам денежных средств, продуктов питания, средств санитарии и т.д.

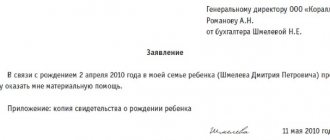

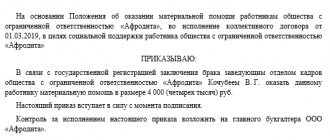

Материальная помощь носит разовый характер и выплачивается по заявлению работника на основании приказа руководителя. Она может быть связана, например:

- с рождением ребенка;

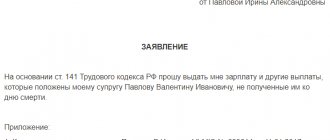

- со смертью работника или члена его семьи;

- с лечением;

- с ущербом, причиненным вследствие стихийного бедствия;

- с выходом на пенсию по инвалидности или по возрасту.

Такие выплаты не включаются в состав оплаты труда, так как не носят стимулирующего или компенсационного характера. Они направлены на поддержку работника в сложной жизненной ситуации.

Материальная помощь. Что это такое?

Строгого определения понятия «материальная помощь» законодательством не установлено. Обобщенно можно сказать, что материальная помощь представляет собой некие дополнительные выплаты в денежном или натуральном выражении работнику по причине его материальных трудностей или определенных жизненных обстоятельств.

Поскольку необходимость и обязательность таких выплат нигде не зафиксирована на законодательном уровне, работодатель решает самостоятельно, имеет ли он возможность и желание воспользоваться таким правом. Случаи, в которых работник может рассчитывать на материальную помощь, ее размеры и периодичность выплат отражают в трудовом или коллективном соглашении.

Материальная помощь оказывается работнику на основании письменного распоряжения директора организации, в котором следует четко прописать размер выплат, чтобы в дальнейшем избежать недоразумений с налоговыми службами при проверке правильности начисления налогов.

Форма 6-НДФЛ

Все лица, которые признаются налоговыми агентами (ст. 226, 226.1 НК), начиная с 01.01.2016 года, обязаны ежеквартально представлять в налоговые органы по месту учета Форму 6-НДФЛ (приказ ФНС № ММВ-7-11/[email protected]).

Расчет составляется нарастающим итогом, причем 1-й раздел формируется нарастающим итогом, а 2-й отражает только те сведения, что соответствуют кварталу периода, за который подаются сведения.

Форма расчета состоит из:

- Титульного листа.

- Раздела 1 «Обобщенные показатели».

- Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Когда размер помощи не превышает 4000 рублей

Отдельно стоит отметить – при освобождении материальной помощи от подоходного налога ведущую роль играет не назначение выплаты, а ее величина. Законодательством оговаривается, что в случае выплаты матпомощи в размере, не превышающем 4000 рублей на одного получающего в году, подоходный налог с такого дохода не удерживается.

Это может быть подарок сотруднику к какому-либо знаменательному событию или юбилею. Случаи, по которым такая помощь оказывается сотрудникам, устанавливаются на усмотрение работодателя и фиксируются в локальных нормативных актах предприятия по труду, коллективным или трудовым соглашением.

4000 рублей – необлагаемая НДФЛ сумма. 1000 рублей – величина превышения необлагаемого лимита, по которой необходимо удержать. Следовательно, сумма НДФЛ по матпомощи составит 130 рублей (1000*13%). Выданная материальная помощь должна быть показана в отчете 6-НДФЛ, поскольку по ней было произведено удержание и перечисление подоходного налога в бюджет.

Особенности учета материальной помощи в НДФЛ

Возможность выдать матпомощь нужно учесть в нормативных актах и документах организации: положении об оплате труда, коллективном договоре и (или) в трудовом договоре с работником.

В НДФЛ матпомощь рассматривается как экономическая выгода, что образует объект налогообложения (ст. 208, 209, 210 НК РФ). Но ее социальный статус позволяет освободить от налогообложения либо отдельные виды матпомощи (ст. 217 НК РФ), либо отдельные суммы в пределах лимита. Например:

- с рождением ребенка — освобождается от налога, но не более 50 000 руб. на ребенка;

- со смертью работника или члена его семьи — освобождается от налога;

- с ущербом, причиненным стихийным бедствием — освобождается от налога;

- с выходом на пенсию по инвалидности или по возрасту — освобождается от налога, но не более 4000 руб.;

- по другим основаниям — освобождается от налога, но не более 4000 руб.

Компания вручила подарок сотруднику в отпуске за свой счёт

Компания вручила сотруднику подарок дороже 4 000 рублей. Работник до конца года находится в отпуске за свой счёт.

Стоимость подарков свыше 4 000 рублей за налоговый период облагается НДФЛ (п. 28 ст. 217 НК РФ). Такие доходы отражайте в расчете 6-НДФЛ.

Доход возник на дату, когда компания вручила презент. Поэтому подарок отразите в расчете за полугодие. В строке 020 запишите всю стоимость подарка. Необлагаемую сумму — 4 000 рублей — запишите как вычет в строке 030. В строке 040 заполните исчисленный налог. Поскольку сотрудник находится в неоплачиваемом отпуске, компания не сможет удержать НДФЛ до конца года. Поэтому отразите этот налог в строке 080.

В разделе 2 ФНС рекомендует показать операцию так. В строках 100 и 110 записать дату выдачи подарка, в строке 120 — следующий день, в строке 130 — размер дохода, а в строке 140 — 0 (письмо от 28.03.16 № БС-4-11/5278). Из кодекса такой порядок не следует. К тому же налоговики доработали программу, поэтому заполняйте расчет так. В строке 100 запишите дату выдачи подарка. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/[email protected]). В строке 130 отразите стоимость подарка, а в строке 140 — ноль.

На примере

Компания 4 мая вручила сотруднику подарок стоимостью 10 000 руб. В этот день исчислила НДФЛ — 780 руб. ((10 000 руб. — 4000 руб.) × 13%). Работник до конца года находится в отпуске за свой счет. Компания не сможет удержать НДФЛ до конца года, поэтому записала его в строку 080. Все сотрудники находятся в отпуске за свой счет. Денежных выплат в течение года не было. Компания заполнила расчет, как в образце 56.

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

Наверх

Как отразить материальную помощь в 6-НДФЛ

В тех случаях, когда сумма матпомощи не подлежит налогообложению, налоговый агент вправе не отражать её в расчете 6-НДФЛ. А в выплатах, которые имеют лимит, нужно указываеть всю сумму матпомощи и приходящийся на неё налоговый вычет.

Дата получения дохода в виде матпомощи — день выплаты денег, либо день передачи доходов в натуральной форме (п. 1 ст. 223 НК РФ).

Поскольку такая выплата обычно производится в межрасчетный период, на основании отдельного платежного документа, то матпомощь в 6-НДФЛ (Раздел 2) отражается отдельными строкам 100, 110 и 120.

Компания вручила подарок дороже 4 000 рублей

Компания выдала сотруднику подарок к юбилею. Презент стоил дороже 4 000 рублей. Компания удержала НДФЛ с ближайшей зарплаты.

Выплаты, которые освобождены от НДФЛ только частично, отражайте в расчете 6-НДФЛ. В том числе подарки дороже 4 000 рублей (п. 28 ст. 217 НК РФ).

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

На примере

Компания 25 мая вручила сотруднику подарок к юбилею стоимостью 15 000 руб. В этот день исчислила НДФЛ — 1 430 руб. ((15 000 руб. — 4000 руб.) × 13%). Налог с подарка компания удержала с зарплаты за май, которую выдала 6 июня. Крайний срок перечисления НДФЛ с подарка — 7 июня.

Помимо подарка компания за полугодие начислила сотрудникам зарплату — 2 340 000 руб., исчислила и удержала НДФЛ — 304 200 руб. (2 340 000 руб. × 13%). В строке 020 компания заполнила подарок и зарплату — 2 355 000 руб. (2 340 000 + 15 000). В строке 030 компания записала необлагаемую сумму — 4 000 руб. В строке 040 и 070 — исчисленный и удержанный НДФЛ — 305 630 руб. (304 200 + 1430).

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

Образец 55. Как заполнить расчет, если компания вручила подарки дороже 4 000 рублей:

Наверх

Отражение материальной помощи в 6-НДФЛ: пример заполнения

Предположим, что 21.07.2017 в связи с тяжелым финансовым положением работника, ему была начислена и выплачена материальная помощь в размере 5000 руб., из которых не облагаются 4000 руб. (п. 28) ст. 217 НК РФ, код вычета 2760 «Материальная помощь, оказываемая работодателями своим работникам» в соотв. с пр. ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected]). В отчете 6-НДФЛ, материальная помощь, 4000 рублей нужно указать в поле суммы налогового вычета.

Шаг 1. В Форме 6-НДФЛ (при отсутствии прочих данных за отчетный период) в графе 020 укажите размер матпомощи.

Шаг 2. В поле 030 впишите величину лимита.

Шаг 3. В поле 100 укажите дату, когда была выдана матпомощь. В поле 110 — когда удержан налог (не может быть раньше предыдущего числа). В поле 120 — дату перечисления налога. В примере 25 января — пятница, поэтому налог перечисляется в понедельник, 28 января.

Итоговая форма 6-НДФЛ будет выглядеть так.

Материальная помощь, отражаемая в отчете

В обязательном порядке отражению в отчете НДФЛ-6 подлежат такие виды матпомощи, выплаченной работникам:

- облагаемая в полном объеме подоходным налогом. Такие суммы отражают по строке 20 отчета;

- необлагаемая полностью или частично материальная помощь, перечисленная в Приложении 2. Суммы такой помощи следует указать в строке 20, а часть, не облагаемую НДФЛ – в строке 30 расчета.

Под действие второго пункта попадают следующие виды выплат:

| Вид материальной помощи | Условия отсутствия налогообложения выплаты |

| Помощь сотрудникам, уходящим на пенсию | Годовой размер выплаты не может превышать 4000 рублей |

| Помощь инвалидам | Годовой размер выплаты не может превышать 4000 рублей |

| Помощь при рождении, усыновлении ребенка, получении права на опеку | Годовой размер выплаты не может превышать 50000 рублей. Обязательное условие – выдача средств не позднее 12 месяцев после наступления события |

Какие особенности учитывать

Налоговая декларация составляется на основании сведений из регистра налогового учета, который должен быть у каждой организации. Такие требования устанавливает ст. 230 Налогового кодекса.

Также см. «Налоговый регистр для 6-НДФЛ».

Заполнять строки, в том числе сумму налоговых вычетов в 6-НДФЛ (030), можно двумя способами (см. таблицу).

| Способ | Пояснение |

| При помощи специальных компьютерных программ | В них все сведения вносят быстро и просто, а многие расчеты происходят автоматически. Документ можно направлять в ИФНС по телекоммуникационным сетям (потребуется наличие ЭП). |

| Вручную | Документы оформляют аккуратно печатными буквами с учетом следующих нюансов: • отсутствие опечаток, ошибок; • разборчивый почерк; • наличие пробелов между словами; • при переносе слов прочерк не ставят. |

Также см. «Рекомендации по заполнению формы 6-НДФЛ».