С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Кто сдает 6-НДФЛ в 2021 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2021 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2021 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

6-НДФЛ: куда сдавать?

Предприниматели и фирмы, будучи налоговыми агентами, подают 6-НДФЛ в инспекцию по месту своего жительства (код 120 для ИП), или учета (код 212 для организации). «Бумажный» вариант расчета допустим для агентов, выплативших доходы максимум 25 физлицам, а остальные отчитываются только электронно.

А куда сдавать 6-НДФЛ по обособленному подразделению организациям, имеющим такие структуры? Ими расчет подается в ИФНС по месту учета каждой «обособки» (код 220).

Такой 6-НДФЛ будет отражать сведения о налоге с доходов сотрудников подразделения, а также с доходов физлиц, с которыми это подразделение заключало гражданско-правовые договоры. Даже если в одной налоговой зарегистрировано сразу несколько подразделений организации, подавать 6-НДФЛ придется отдельно по каждому (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984). В таком расчете указывается КПП обособленного подразделения (письмо УФНС по г.Москве от 29.12.2017 № 13-11/232704).

Применяйте новую форму в 2018 году

С 25 марта 2021 года для отчетности за 2021 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2021 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

https://publication.pravo.gov.ru/Document/View/0001201801250013

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Порядок заполнения 6-НДФЛ: сдаем отчетность правильно

Отметим, что уже упомянутый закон № 325-ФЗ внес еще одно изменение в порядок сдачи расчета 6-НДФЛ. Уменьшился лимит численности, при котором можно сдавать расчет на бумаге. С 2020 года бумажный вариант допустим только для тех, у кого численность персонала меньше 10 человек.

Начиная с отчетности за 1-й квартал 2021 года в расчет 6-НДФЛ внесены глобальные изменения: его объединили со справками 2-НДФЛ.

Как заполнить обновленный расчет по форме 6-НДФЛ, вы увидите в готовом решении «КонсультантПлюс». Еще больше полезных материалов вы найдете, если оформите пробный бесплатный доступ к К+.

За 2021 год расчет следует представлять по старой форме. Она состоит:

- из титульного листа — на нем указываются общая информация о налоговом агенте и контактные данные, проставляется отметка о способе и дате сдачи;

- информационного листа, который содержит обобщенные показатели нарастающим итогом по суммам НДФЛ; также дается разбивка налога по ставкам с выделением суммы дивидендов;

- расчетного листа, который отражает даты получения доходов, дату удержания НДФЛ и крайнюю дату уплаты в бюджет, относящихся только к отчетному кварталу.

Существует так называемый переходящий НДФЛ — когда зарплата или иные виды дохода начисляются сотрудникам в одном периоде, а выплата производится в следующем. В таком случае сумма налога фиксируется только в 1-м разделе 6-НДФЛ за отчетный период, а в разделе 2 отображается уже в следующем, когда налог был фактически удержан.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Бланк расчета и образец его заполнения вы найдете по ссылкам в начале нашей статьи.

При отсутствии начислений и выплат в пользу сотрудников не возникает обязанности уплачивать НДФЛ, поэтому пустую форму можно не сдавать. Однако лучше перестраховаться, тем более что ИФНС нулевую 6-НДФЛ примет. Также в этом случае можно направить налоговикам письмо об отсутствии деятельности.

Если в течение года производилась хотя бы одна выплата, расчет 6-НДФЛ формируется за квартал, в котором она была, и за все последующие. Также в этом случае сдаем 6-НДФЛ за год, так как отчет отображает суммы нарастающим итогом.

Отчетные периоды в 2021 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2021 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2021 году могут переноситься.

Как связаны строка 120 и период, за который формируется 6-НДФЛ

Отчет, составляемый по форме 6-НДФЛ, состоит из 2 разделов, формируемых по разным правилам:

- 1-й отражает нарастающим итогом (с разбивкой по ставкам) осуществленные за период с начала года начисления доходов и вычетов, а также значения налога (исчисленного, удержанного, не удержанного, возвращенного);

- 2-й отведен сведениям за последний квартал периода составления отчетности, позволяющим получить информацию о конкретных суммах налога, которые должны быть уплачены в бюджет не позднее конкретной даты, попадающей в этот квартал.

Для указания этих вот конкретных дат уплаты налога и предназначена строка 120 во 2-м разделе формы 6-НДФЛ. Значение этой строки достаточно велико, поскольку именно она определяет, в каком именно квартале в этом отчете будут отражены данные о выплаченном доходе и удержанном с него НДФЛ. А факт отражения в разделе 2, в свою очередь, повлияет на величину цифры удержанного (или не удержанного) налога, показанную в разделе 1 нарастающим итогом.

Определение срока уплаты для 6-НДФЛ происходит по правилам, различающимся в зависимости от того, какого вида доход выплачивается. Эти правила устанавливают две статьи НК РФ:

- п. 6 ст. 226, относящийся к подавляющему большинству доходов, но в отношении сроков делящий их на 2 вида;

- п. 9 ст. 226.1, применимый к доходам только одного вида (по ценным бумагам), но имеющий несколько вариантов установления даты уплаты НДФЛ.

Посмотреть пример заполнения 6-НДФЛ можно в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Сроки сдачи 6-НДФЛ в 2021 году: таблица

В 2021 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

| Отчетный период | Срок сдачи в 2021 году |

| 2017 год | 2 апреля 2021 года |

| 1 квартал 2021 года | 3 мая 2021 года |

| 2 квартал 2021 года | 31 июля 2021 года |

| 3 квартал 2021 года | 31 октября 2021 года |

| 2018 год | 1 апреля 2021 года |

Далее поясним сроки сдачи 6-НДФЛ за каждый отчетный период более подробно.

6-НДФЛ за 2021 год

В 2021 году нужно сдать годовой расчет 6-НДФЛ за 2021 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2021 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2021 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2021 года

Срок сдачи 6-НДФЛ за 1 квартал 2021 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2021 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2021 года – 03.05.2017. Сдать расчет за 1 квартал 2021 года надо в первый после праздников рабочий день, то есть 3 мая.

6-НДФЛ за 2 квартал 2021 года

За апрель-июнь 2021 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2021 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2021 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2021 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2021 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2021 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

В 2021 году не нужно представлять «нулевой» расчет 6-НДФЛ, если вы не начисляли и не выплачивали доходы, с которых нужно платить налог (Письмо ФНС России от 01.08.2016 N БС-4-11/13984) Рекомендуем уведомить ИФНС о том, что вы не планируете подавать расчет 6-НДФЛ, и объяснить причину. Иначе налоговый орган может приостановить ваши операции по счетам (переводы электронных денежных средств), а также оштрафовать за несданный расчет (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ). Если вы все-таки решите представить «нулевой» расчет 6-НДФЛ, то налоговый орган примет его (Письмо ФНС России от 04.05.2016 N БС-4-11/7928).

Если нарушить сроки сдачи 6-НДФЛ в 2021 году, то к организации или ИП могут применить штрафные санкции или заблокировать счет. Подробнее об этом «Штрафы за несвоевременную сдачу 6-НДФЛ».

Читать также

25.11.2016

Санкции за несвоевременное предоставление отчета

Налоговые агенты, которые не успели вовремя отправить форму, штрафуются с последующей заморозкой банковского счета. Согласно п. 1.2 ст. 126 Налогового кодекса юрлицо или ИП выплачивают 1000 руб. за каждый календарный месяц. Время просрочки отсчитывается с момента после крайней даты передачи 6-НДФЛ – сроки сдачи отчетности-2018 нужно соблюдать и сотрудникам фирмы. Они облагаются денежным штрафом в размере 300-500 рублей.

За календарный 2021 год отчетные бумаги подаются 4 раза. Рекомендуем скачать унифицированный бланк новой формы ниже, чтобы исключить недоразумения со стороны налоговых органов.

Похожие статьи

- 6-НДФЛ за 4 квартал: срок сдачи

- Срок сдачи 2-НДФЛ (с признаком 2) за 2021 год

- Бухгалтерский календарь на 2021 год — сдача отчетности

- Сдача 2-НДФЛ на бумажном носителе

- Декларация 6-НДФЛ в 2018

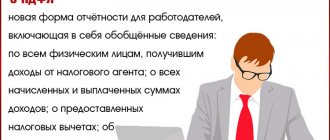

Что показывает форма 6-НДФЛ

6 НДФЛ — это сравнительно новый, обязательный для всех работодателей, отчет, применяемый с 1-го квартала 2021 года.

В него включают информацию о:

- вознаграждениях (доходах) сотрудников;

- начисленном, удержанном и перечисленном НДФЛ;

- сроках назначения, удержания и перечисления налога.

Бланк документа и алгоритм его оформления утвержден приказом ФНС 14.10.2015 № ММВ-7-11/[email protected] Для расчета за 9 месяцев следует брать форму в ред. приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected]

Скачать актуальный бланк 6-НДФЛ можно здесь.