Перечень нарушений

Чтобы заполнить и сдать 6-НДФЛ без ошибки, настоятельно рекомендуем обратиться к письму Налоговой службы России от 01 ноября 2021 года № ГД-4-11/22216. В нём приведён список из 26 нарушений, которые свойственны налоговым агентам. Когда бухгалтер нашла ошибку в 6-НДФЛ – это нередкая ситуация. Но её можно избежать, если быть в курсе опыта коллег, которые тоже допускают ошибки при заполнении 6-НДФЛ и его сдаче.

На конец 2021 года ФНС России выделила следующие ошибки в форме 6-НДФЛ:

| № | Норма НКРФ, которая нарушена | Суть нарушения | Причина нарушения | Как заполняем 6-НДФЛ без ошибок, а также сдаём |

| 1 | ст. 226 ст.226.1 ст. 230 | Сумма начисленного дохода по строке 020 раздела 1 меньше суммы строк «Общая сумма дохода» справок 2-НДФЛ | Несоблюдение контрольных соотношений | Сумма начисленного дохода (стр. 020) по соответствующей ставке (стр. 010) должна соответствовать сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем плательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, представленных по всем плательщикам этим налоговым агентом (соотношение применяют к расчету за год) (письмо ФНС от 10.03.2016 № БС-4-11/3852, п. 3.1). |

| 2 | ст. 226 ст. 226.1 ст. 230 | Строка 025 раздела 1 по соответствующей ставке (стр. 010) не соответствует сумме дохода в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком «1», представленных по всем плательщикам | Несоблюдение контрольных соотношений | Сумма начисленных дивидендов (стр. 025) должна соответствовать доходу в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком «1», представленных по всем плательщикам этим налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений № 2 к ДНП, представленных по всем плательщикам этим налоговым агентом (соотношение применяют к расчету за год) (письмо ФНС от 10.03.2016 № БС-4-11/3852, п. 3.2). |

| 3 | ст. 226 ст. 226.1 ст. 230 | Исчисленный налог по строке 040 раздела 1 меньше суммы строк «Сумма налога исчисленная» справок 2-НДФЛ за прошлый год | Несоблюдение контрольных соотношений | Сумма исчисленного налога (стр. 040) по соответствующей ставке налога (стр. 010) должна соответствовать сумме строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком «1», представленных по всем плательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, представленных по всем плательщикам этим налоговым агентом (соотношение применяют к расчету за год) (письмо ФНС от 10.03.2016 № БС-4-11/3852, п. 3.3). |

| 4 | п. 3 ст. 24 ст.225 ст. 226 | По строке 050 раздела 1 сумма фиксированных авансовых платежей больше исчисленного налога | Несоблюдение контрольных соотношений | Сумма фиксированных авансовых платежей не должна превышать сумму исчисленного налога у плательщика. (письмо ФНС от 10.03.2016 № БС-4-11/3852, п. 1.4) |

| 5 | ст. 226 ст. 226.1 ст. 230 | Завышение или занижение количества физических лиц (стр. 060), получивших доход Подобные ошибки в декларации 6-НДФЛ о несоответствии с количеством справок 2-НДФЛ. | Несоблюдение контрольных соотношений | Значение строки 060 должно соответствовать общему количеству справок 2-НДФЛ с признаком «1» и приложений № 2 к ДНП, представленных по всем плательщикам этим налоговым агентом (соотношение применяют к расчету за год) (письмо ФНС от 10.03.2016 № БС-4-11/3852) |

| 6 | п. 2 ст. 230 | Раздел 1 заполнен не нарастающим итогом | Несоблюдение порядка заполнения расчета | Раздел 1 заполняют нарастающим итогом за первый квартал, полугодие, 9 месяцев и год (п. 3.1 раздела III Порядка заполнения и представления расчета по форме 6-НДФЛ, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450 (далее – Порядок). |

| 7 | п. 2 ст. 230 ст. 217 | По строке 020 указаны доходы, полностью не облагаемые НДФЛ | Несоблюдение разъяснений ФНС России | Необлагаемые доходы показывать не нужно (письмо ФНС от 01.08.2016 № БС-4-11/13984, вопрос № 4) |

| 8 | ст. 223 | Часты ошибки в 6-НДФЛ по строке 070 раздела 1. Это когда показан налог, который будет удержан только в следующем отчетном периоде (например, зарплата за март, выплаченная в апреле) | Несоблюдение разъяснений ФНС России | По строке 070 раздела 1 указывают общую сумму удержанного налога нарастающим итогом с начала налогового периода. Поскольку удержание налога с зарплаты, начисленной за май, но выплаченной в апреле, налоговым агентом должно быть произведено в апреле непосредственно при выплате, то строку 070 за первый квартал 2017 года не заполняют (письмо ФНС от 01.08.2016 № БС-4-11/13984, вопрос № 6). |

| 9 | подп. 1 п. 1 ст. 223 | Доходы в виде пособия по временной нетрудоспособности отражены в том периоде, за который начислено пособие | Несоблюдение разъяснений ФНС России | Дата фактического получения пособий по временной нетрудоспособности – день выплаты дохода, в том числе перечисления на счета плательщика в банках либо по его поручению на счета третьих лиц. Такой доход отражают в том периоде, в котором он выплачен (письмо ФНС от 01.08.2016 № БС-4-11/13984, вопрос № 11). |

| 10 | п. 5 ст. 226 и п. 14 ст. 226.1 | По строке 080 раздела 1 указан налог с зарплаты, которая будет выплачена в следующем отчетном периоде (периоде представления). Это типичные ошибки 6-НДФЛ за 2021 год – то есть, когда срок исполнения обязанности по удержанию и перечислению НДФЛ не наступил. | Несоблюдение разъяснений ФНС России | По строке 080 отражают общую сумму налога, не удержанную налоговым агентом с полученных физлицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме. В случае отражения по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), следует сдать уточненный расчет за соответствующий период (письмо ФНС от 01.08.2016 № БС-4-11/13984, вопрос № 5). |

| 11 | п. 5 ст. 226 | Ошибочное заполнение строки 080 раздела 1 в виде разницы между исчисленным и удержанным налогом | Несоблюдение разъяснений ФНС России. Нарушение порядка заполнения расчета. | По строке 080 раздела 1 отражают общую сумму налога, не удержанную с полученных натуральных доходов и с материальной выгоды, при отсутствии выплаты иных доходов в денежной форме (письмо ФНС от 01.08.2016 № БС-4-11/13984, вопр. № 5). |

| 12 | ст. 126 п. 2 ст. 230 | Заполнение раздела 2 нарастающим итогом | Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России. | В разделе 2 отражают те операции, которые имели место за последние 3 месяца этого периода (письма ФНС от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329, вопр. № 3). |

| 13 | п. 6 ст. 226 | По строкам 100, 110, 120 раздела 2 указаны сроки за пределами отчетного периода | Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России. | В разделе 2 отражают те операции, которые имели место за последние 3 месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает – в другом, её отражают в периоде завершения. При этом операция считается завершенной в том отчетном периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329, вопр. № 3). |

| 14 | п. 6 ст. 226 | Когда неверно отражены сроки перечисления НДФЛ (например, указана дата фактического перечисления налога) – это ошибка в строке 120 6-НДФЛ | Несоблюдение разъяснений ФНС России. | Надо учитывать положения пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ (письмо ФНС от 25.02.2016 № БС-4-11/3058) |

| 15 | п. 2 ст. 223 | Когда по строке 100 при выплате зарплаты указана дата перечисления денег – это ошибка в дате в 6-НДФЛ | Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России. | Дата фактического получения оплаты труда – это последний день месяца, за который начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) (письмо ФНС от 25.02.2016 № БС-4-11/3058) |

| 16 | п. 2 ст. 223 | По строке 100 раздела 2 при выплате премии по итогам работы за год указан последний день месяца, которым датирован приказ о премировании | Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России. | Дата фактического получения премии по итогам работы за год – это день выплаты дохода, в том числе его перечисления дохода на счета плательщика либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ, письмо ФНС России от 06.10.2017 № ГД-4-11/20217). |

| 17 | ст. 231 | По строке 140 раздела 2 удержанный налог указан с учетом суммы НДФЛ, возвращенной налоговым агентом | Несоблюдение Порядка заполнения расчета | В строке 140 указывают обобщенную сумму удержанного налога в указанную в строке 110 дату. То есть, именно ту, которая удержана (п. п. 4.1, 4.2 Порядка). |

| 18 | п. 2 ст. 230 | Дублирование в разделе 2 операций, начатых в одном отчетном периоде, а завершенных в другом | Несоблюдение разъяснений ФНС России | В разделе 2 отражают те операции, которые имели место за последние 3 месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает – в другом, её отражают в периоде завершения (письма ФНС от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/, вопр. № 3). |

| 19 | подп. 2 п. 6 ст. 226 | Не выделены в отдельную группу межрасчетные выплаты (зарплата, отпускные, больничные и т. д.) | Несоблюдение разъяснений ФНС России. Нарушение порядка заполнения расчета. | Блок строк 100 – 140 раздела 2 заполняют по каждому сроку перечисления налога отдельно, если в отношении различных видов доходов с одной датой их фактического получения, есть различные сроки перечисления налога (п. 4.2 приказа ФН от 14.10.2015 № ММВ-7-11/450). |

| 20 | п. 2 ст. 230 | При смене места нахождения организации (обособленного подразделения) отчёт представлен в ИФНС по прежнему месту учета | Несоблюдение разъяснений ФНС России | После постановки на учет в ИФНС по новому месту нахождения организации (обособки) сюда сдают:

При этом КПП указывают, присвоенный по новому месту нахождения (письмо ФНС от 27.12.2016 № БС-4-11/25114). |

| 21 | п. 2 ст. 230 | Представление отчёта на бумаге при численности работников 25 и более человек | Несоблюдение положений НК РФ | При численности получивших доходы в налоговом периоде 25 человек и более, сдают в электронной форме по ТКС |

| 22 | п. 2 ст. 230 | Представление со среднесписочной численностью от 25 человек отчётов за обособленные подразделения на бумаге (при численности обособки до 25 физлиц). | Несоблюдение положений НК РФ | При численности получивших доходы в налоговом периоде 25 человек и более, сдают в электронной форме по ТКС |

| 23 | п. 2 ст. 230 | Организации с несколькими обособками и ведущие деятельность в пределах одного муниципального образования, сдают один отчёт | Несоблюдение порядка заполнения расчета | Отчёт заполняют отдельно по каждому обособленному подразделению, состоящему на учете. Даже если это одна муниципальная территория. По строке «КПП» указывают КПП по месту учета организации по месту нахождения ее обособки (п. 2.2 раздела II Порядка). |

| 24 | п. 2 ст. 230 | Недостоверные данные в части исчисленных сумм НДФЛ (завышен/занижен) | Ошибка при заполнении отчетности | Сдать уточненный расчет (вопр. № 7 из письма ФНС от 21.07.2017 № БС-4-11/14329) |

| 25 | п. 7 ст. 226 | При заполнении ОКТМО ошибка в 6-НДФЛ (так же касается КПП). Расхождения кодов ОКТМО в расчетах и уплаты НДФЛ, влекущие появление необоснованной переплаты и недоимки. | Несоблюдение порядка заполнения расчета | При обнаружении ошибки в части указания КПП или ОКТМО сдают 2 расчета: 1. Уточненный к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов. 2. Первичный с указанием правильного КПП или ОКТМО. (письмо ФНС от 12.08.2016 № ГД-4-11/14772) |

| 26 | п. 2 ст. 230 | Нарушение срока сдачи 6-НДФЛ | Несоблюдение норм НК РФ | Расчет за первый квартал, полугодие, 9 месяцев сдают не позднее последнего дня месяца, следующего за соответствующим периодом. А за год – не позднее 1 апреля следующего года |

Если ошибка в 6-НДФЛ: что делать

Разумеется, есть ошибки в 6-НДФЛ, за которые оштрафуют сразу. В первую очередь, это сведения, которые не соответствуют действительности. Причём это не обязательно ошибка в разделе 1 6-НДФЛ.

Также грозит штраф за нарушение сроков сдачи 6-НДФЛ и за его представление не по той форме (на бумаге/электронно).

Подробнее об этом см. «Штрафы за 6-НДФЛ в 2021 году».

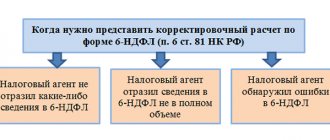

Представьте уточненный расчёт, если обнаружена ошибка в 6-НДФЛ. Когда первыми это сделали налоговики, помогут пояснения в налоговую. Ошибки в 6-НДФЛ надо объяснить и замять перед инспекторами.

Совет

Есть универсальный способ, как проверить 6-НДФЛ на ошибки. Так, если в 6-НДФЛ допущена ошибка, сверьтесь с приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Им утверждены контрольные соотношения показателей этого отчёта.

Читать также

15.05.2018

Разъяснения к 6-НДФЛ

Стоит отметить, что в представленном государственном органом, документе максимально четко изложены допущенные неточности и правильный вариант их дальнейшего исправления.

Что именно прописывается:

- Ссылка на статью Налогового законодательства, по которой произошло нарушение при заполнении установленной формы 6-НДФЛ;

- Подробная информация о допущенной неточности;

- По каким причинам произошла ошибка в заполнении;

- Последним пунктом идет подробное описание правильного оформления для сдачи отчетности по форме 6-НДФЛ.

Какую отчетность предприниматели должны сдавать в ПФР? Узнаете здесь.

Стоит отметить, что наиболее частой ошибкой, которая встречается при сдаче отчетности – это неверное использование представленных пояснений государственной службы.