Обязанность упоминания удержанных из зарплаты сотрудников налогов лежит на бухгалтерском отделе организации. Однако далеко не каждый начинающий финансист знает, как отразить алименты в 6 НДФЛ.

Правила оформления документа регламентируются приказом ФНС РФ от 2015 года. Согласно закону, бумага обязательно должна содержать все выплаты сотрудникам и их заработную плату за отчетный период. Сведения об алиментных отчислениях в финансовом документе указываются в поле 130.

Алименты в 6 НДФЛ: порядок удержания обязательств

Работодатель имеет право удерживать из зарплаты сотрудника средства и перечислять их иным гражданам на основании следующих документов:

- исполнительный лист, переданный работодателю сотрудниками службы судебных приставов;

- добровольное соглашение, составленное между сотрудником организации и иным лицом, имеющим право на получение денежного содержания.

Согласно федеральному закону, при расчете размера алиментных выплат учитываются следующие виды доходов:

- зарплата;

- надбавки и премии;

- отпускные средства;

- пособия по безработице;

- выплаты по больничному листу;

- возмещение средств за питание;

- мотивационные и компенсационные выплаты;

- вознаграждение классному педагогу за руководство школьным классом;

- выплаты медработникам за осуществления приема граждан;

- журналистские, авторские или писательские гонорары;

- выплаты за работу в особо трудных условиях;

- стипендия;

- пенсионные начисления;

- прибыль от предпринимательской деятельности;

- прибыль от сдачи недвижимого имущества в аренду;

- дивиденды от финансовых структур;

- прибыль от реализации объектов авторского права.

Сроки взыскания средств с работника напрямую зависят от документа, являющегося основанием для уплаты алиментов:

- Если основанием выступает исполнительный документ, то работодатель обязуется взыскать необходимую сумму и передать ее получающему лицу не позднее, чем через три дня после выплаты зарплаты или иного дохода.

- Если основание – это добровольное соглашение между гражданами, то сроки выплаты содержания излагаются непосредственно в данном договоре.

Оформление справки 2 НДФЛ

Сегодня данные справки оформляются исключительно на основании применения специализированных программ. В программу вносятся все виды доходов. При этом, на каждый вид дохода устанавливается свой определенный код. От данного аспекта зависит очень многое. Все дело в том, что алгоритм программы создан таким образом, что по указанию кода и суммы дохода, производится процедура отчисления налогов.

Также не следует забывать о налоговых вычетах, которые позволяют снизить базу доходов по отношению к налогам.

Все вычеты также оформляются в кодовом формате. Коды доходов отображаются четырехзначным числом. Коды вычета – трехзначным числом

Обратим ваше внимание на то, что вычеты могут оформить только те люди, которые работают официально. Если же не работаете официально, но получаете какие-то доходы, то вы должны самостоятельно составлять справку 3 НДФЛ

На налоговый вычет также не могут претендовать индивидуальные предприниматели, которые в своей работе используют особые системы налогообложения. Не могут получать вычеты и не резиденты страны.

В итоге: алгоритм внесения алиментов в справку 6 НДФЛ и какие доходы учитывать

Согласно законодательству, вопросом формирования отчетной документации обязан заниматься бухгалтерский отдел компании. Данные сотрудники обязуются самостоятельно высчитывать величину алиментных отчислений и переводить их гражданам, которые указаны в качестве получателей в исполнительном листе от судебных приставов или в договоре между родителями ребенка. Полный перечень заработков, подлежащих учету при подсчете размера алиментных выплат, размещен в постановлении правительства №841 от 1996 года.

Видео по теме

Понравилась статья?

Алименты считаются до или после удержания НДФЛ?

Расчет НДФЛ при удержании алиментов с материальной выгоды. А также если должник пользуется налоговым вычетом, положен ли сотруднику, который уплачивает алиментные выплаты, стандартный налоговый вычет по НДФЛ на ребенка.

По общему правилу, любые удержания из доходов работников, осуществляются после того, как из них были удержаны налоги. Поэтому на вопрос, как удерживаются алименты, с начислением или за минусом НДФЛ, существует однозначный ответ — алименты удерживаются после удержания НДФЛ.

Поэтому перед тем, как определять сумму удержаний за месяц, нужно рассчитать налог на доходы физических лиц с доходов работника.

После расчета суммы налога, получится базовая величина, на ее основании определяется максимальный размер алиментов, что будут удержаны.

Кугейко Анжела Сергеевна 16.05.2019 в 14:09 Здравствуйте, Олег Если Вы не работали, то это не значит, что в этот период платить алименты не нужно.

Их вам насчитают исходя из средней зарплаты по России Желаю Вам удачи и всех благ!

Сенкевич Валерия Александровна 16.05.2019 в 14:09 Здравствуйте! Вы можете предоставлять в суд любые доказательства, которые посчитаете нужными, в т.ч.

и справки. Удачи Вам и всего хорошего!

Колковский Юрий Валерьевич 16.05.2019 в 14:11 Закон предусматривает возможность уменьшение алиментов, если изменилось материальное или семейное положение.

Вычет НДФЛ и алиментов

В зависимости от количества детей сумма алиментных вычетов варьируется:

- четверть месячного дохода на одного ребенка;

- треть дохода на двух детей;

- половина на трех и более.

Указанные величины удерживаются с плательщика алиментов только после того, как вычтен подоходный налог. Иными словами, данный вид социального пособия уплачивается исключительно с «чистого» дохода.

Налоговое законодательство устанавливает максимальную величину алиментов, которая не может превышать 70 % от дохода плательщика.

На практике удержание алиментов осуществляется при выплате основной части зарплаты, то есть во вторую половину месяца. Но если сумма их велика, например, на троих детей, то целесообразно производить расчет дважды в месяц: с аванса и с основной зарплаты.

Отражение алиментов в отчете 6-НДФЛ

Вопрос отражения алиментов касается, как правило, поля 130 отчета 6-НДФЛ. По этой строке отражаются все полученные доходы налогоплательщика, с которых организация удерживает налог.

Для начала разберемся, как именно здесь отражаются доходы. Согласно приказу ФНС, утвердившему данную форму, в этой графе должна быть отражена вся сумма полученных налогоплательщиками доходов без вычета удержанных налогов или предоставленных вычетов. То есть та сумма, которая будет отражена в 2-НДФЛ.

Удержания (в частности, алименты) из доходов физического лица не уменьшают налоговую базу по НДФЛ. Это следует из ст. 210 НК РФ. Соответственно, сначала фирма начислит доход работнику, посчитает налог и потом уже рассчитает алименты. А сотрудник получит на руки сумму за минусом налога и алиментов.

Это значит, что по строке 130 компания отразит ту сумму, которая была начислена, а не выдана на руки работнику.

Если вы подали отчет в инспекцию и указали в строке 130 сумму за вычетом алиментов, то необходимо подать уточненный отчет с правильным полным доходом налогоплательщика. В противном случае велик риск наложения штрафа на компанию за предоставление недостоверных сведений — 500 руб.

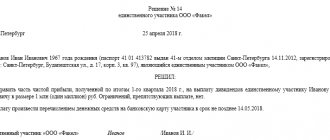

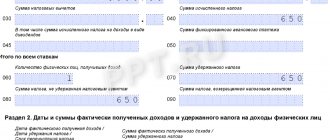

Пример заполнения расчета 6-НДФЛ в случае удержания алиментов

Для наглядности разберем ситуацию с алиментами на примере и посмотрим, как правильно при этом заполнить расчет.

Давайте отразим данную операцию за июль во 2-м разделе 6-НДФЛ:

Это интересно: Как получить алименты без развода

Какими налогами облагаются алименты?

При получении алиментов у многих возникает вопрос, считается ли это доходом и надо ли платить с него налоги?

В Налоговом кодексе в ст. 208 указан перечень доходов физических лиц, облагаемых НДФЛ. Алиментов в списке нет. Следовательно, с точки зрения налогового законодательства, они не являются объектом налогообложения.

Это подтверждает и п. 5 ст. 217 НК РФ, где отмечается, что освобождаются от НДФЛ все алименты: на детей, родителей, супругов.

СПРАВКА! Неустойка, начисленная за алиментную задолженность, так же не облагается налогом.

По своей сути это определенная часть средств, которая все равно потратилась бы на ребенка, если бы родители жили вместе.

Возможно Вам будут

Статус налогоплательщика при перечислении алиментов

Уплата алиментов является не налоговым платежом, который уплачивается в не бюджетную систему.

Минфин разработал правила заполнения платежки только для денежных переводов в бюджет (приказ Минфина России № 107н от 12.11.2013 г.):

- налоги;

- страховые взносы;

- сборы;

- таможенные платежи и др.

В приложении № 5 к приказу этому есть перечень статусов из двухзначных кодов, который требуется занести в поле 101.

Но, так как перевод алиментов — это перевод не в бюджет государства, данные правила в оформлении платежного поручения на него не распространяются, и в статусе плательщика ничего не ставится, поле остается пустым.

В поле «Назначение платежа» в этом случае указывается информация:

- цель платежа — перечисление алиментов;

- объект удержания — с зарплаты ФИО работника;

- ИНН работника;

- за какой период перечисление;

- основание — номер и дата исполнительного листа.

Ндфл алименты

Довольно часто возникает такой вопрос. Согласно ТК РФ работодатель обязан выплачивать заработную плату два раза в месяц. Поэтому хочется с зарплаты за первую половину месяца тоже удерживать алименты. Однако делать это вовсе не обязательно: в ст.109 Семейного Кодекса РФ написано, что удержание алиментов осуществляется ежемесячно. Еще один аргумент в пользу удержания алиментов один раз в месяц: как правило, организации не удерживают НДФЛ с зарплаты за первую половину месяца. Сумма НДФЛ определяется при расчете за весь месяц, с учетом стандартных вычетов. А для расчета алиментов нужно учесть удержанный НДФЛ. Таким образом, работодатель имеет полное право удерживать алименты только по итогам месяца и с аванса алименты не платить.

Об отражении в расчете 6-НДФЛ удержания алиментов: как отразить алименты

Алименты – это денежные средства, которые принудительного (в судебном порядке) удерживаются из доходов физлица на содержание несовершеннолетних детей или других нетрудоспособных родственников.

Расчетный отдел предприятия ежемесячно удерживает с доходов сотрудника, обязанного платить алименты, сумму денежных средств, размер которой был установлен в судебном порядке. Алименты начинают удерживаться из заработной платы физлица с момента поступления в бухгалтерию исполнительного листа, в котором прописаны размеры и сроки взысканий. Постановление правительства РФ No 841 от 18 июля 1996 года содержит перечень всех видов дохода, с которых могут быть удержаны алименты (в том числе оклады, доплаты, премии и прочие выплаты). В статье поговорим об отражении в расчете 6-НДФЛ удержания алиментов.

Это интересно: Ст 81 семейного кодекса РФ размер алиментов

Алименты как вид удержания из заработной платы

Алименты – это вид взыскания денежных средств из всех видов заработка по исполнительным документам. В основном – это удержания у родителей на содержание детей, не достигших совершеннолетия. В исполнительном документе указан период и размер взыскания.

Семейным кодексом определено, что перевод должен быть произведен не позднее трех дней с момента выплаты заработной платы и иных начислений.

Даты получения доходов согласно НК РФ представлены в таблице:

В первой части статьи 137 ТК РФ определены случаи удержаний из заработка физических лиц. Постановлением Правительства РФ № 841 от 18 июля 1996 года утвержден перечень заработков, с которых производятся удержания. К доходам, не подлежащим налогообложению, относятся получаемые налогоплательщиками алименты. Это не касается плательщиков по исполнительным документам.

Из всего вышесказанного можно сделать выводы, что на исчисление НДФЛ взыскания по исполнительным листам не влияют. Ниже представим заполнение второго раздела с учетом начисленных НДФЛ и взысканных алиментов с доходов физических лиц. Пример расчета поможет разобраться в типовых ситуациях.

Основания удержания средств на ребенка

Необходимость выплаты денег на несовершеннолетнего возникает, когда в организацию работодателя алиментщика поступает исполнительный лист. Средства на ребенка могут уплачиваться из зарплаты любого физического лица. Распространена точка зрения, что браться платежи должны из доходов отца, брак которого прекращен. Тем не менее, на сегодняшний день можно встретить все больше алиментообязанных матерей, которые вынуждены выплачивать деньги на маленького человека наравне с мужчинами.

Обязанность по удержанию средств устанавливается решением суда или договором, заключенным между бывшими супругами. Рассчитывать и перечислять деньги нужно в соответствии с этими документами. В них будет указан процент, который полагается взыскивать из дохода плательщика, или точная сумма.

Взимание алиментов работодателем может инициировать судебный пристав, взыскатель и сам сотрудник. Если бухгалтер проигнорирует это законное требование, он будет привлечен к административной или даже к уголовной ответственности. Ввиду этого, финансист или сам работодатель обязаны знать, облагаются ли налогом алименты на ребенка, какова стандартная процедура исчисления платежа, как отражается доход подчиненного в различных справках.

https://www.youtube.com/watch?v=Mfi5tmiuk3k

Заполнение справок и деклараций

2-НДФЛ

Справка по форме 2-НДФЛ представляет собой документ, в котором отражаются доходы физического лица с кодировкой их вида, суммы начисленного и удержанного налога. Из документа можно получить сведения о работодателе и персональные данные сотрудника. Также она является источником информации о налоговых вычетах, если таковые имеются

Важно знать, что если с работника удерживаются алименты, то в справке они никак не отражаются

Нередко ответственные за уплату алиментов родители хотят снизить удерживаемую сумму и предоставляют подложные документы, где указывается меньший уровень дохода. Это является уголовным преступлением и может квалифицироваться как служебный подлог и подделка бланков.

Проверить подлинность документа можно несколькими способами:

- оценить по внешнему виду, изучить особенности печати и подпись главного бухгалтера;

- проверить подлинность сведений посредством обращения в организацию, где был оформлен документ, письменно, по телефону или любым другим доступным способом;

- посредством официального обращения в Пенсионный фонд.

Также проверку можно проводить другими доступными путями, в том числе через личные каналы связи.

6-НДФЛ

Форма 6-НДФЛ сдаётся в налоговую службу ежеквартально для дополнительного контроля за уровнем дохода и начисленного НФДЛ. Выплата алиментов не является основанием, чтобы сокращать общую налоговую базу. То есть с сотрудника сначала удерживается подоходный налог, а затем доля алиментов.

В справке по форме 6-НДФЛ данные операции записываются в поле 2 строке 130 и 140 – это суммы фактического дохода и удержанного налога. То есть строка для внесения данных об алиментах отсутствует. Это говорит о том, что настоящая социальная выплата не указывается в справке по форме 6-НДФЛ.

3-НДФЛ

Налоговый кодекс гласит, что алименты относятся к той категории выплат, которая не облагается подоходным налогом. Следовательно, получатель алиментов при заполнении декларации по форме 3-НДФЛ не указывает данный вид выплаты в качестве дохода. По сути, с них взыскан НДФЛ плательщиком, ведь алименты удерживаются по месту работы только после вычета подоходного взноса.

Tags: бухгалтер, должностная инструкция генерального директора, капитал, налог, НДФЛ, приказ, расход, средство