Чистая прибыль АО «Актив» за прошлый год составила 22 000 руб. В «Активе» два акционера.

По решению общего собрания акционеров АО «Актив», дивиденды по акциям выплачиваются в сумме:

А.Н. Иванову – 10 000 руб.;

С.С. Петрову – 12 000 руб.

Налог на доходы физических лиц с дивидендов Иванова составит:

10 000 руб. ? 13% = 1300 руб.

Налог на доходы физических лиц с дивидендов Петрова составит:

12 000 руб. ? 13% = 1560 руб.

Бухгалтеру «Актива» следует выплатить дивиденды в сумме:

А.Н. Иванову – 8700 руб. (10 000 ? 1300);

С.С. Петрову – 10 440 руб. (12 000 ? 1560).

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Какими документами оформить выплату дивидендов

Решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые следует указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи участников общества. Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример оформления протокола общего собрания участников ООО. Выплата дивидендов

Уставом ООО «Торговая » предусмотрено, что организация выплачивает дивиденды ежеквартально. За II квартал чистая прибыль организации составила 50 000 руб. На общем собрании участников, которое состоялось в июле, было решено направить всю эту сумму на выплату дивидендов. Решение было принято единогласно. Был составлен протокол общего собрания участников.

Ситуация: какими документами оформить расчет дивидендов, причитающихся каждому участнику (акционеру) общества?

В протоколе общего собрания укажите только общую сумму чистой прибыли, которую решено выплатить участникам (акционерам). Сумму, которая положена каждому из них, нужно рассчитать самостоятельно. Подтвердить этот расчет необходимо первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким документом может стать, например, бухгалтерская справка.

Ситуация: как оформить выплату дивидендов участникам (акционерам)?

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено. Поэтому можно использовать типовые бланки, которые заполняются при выплате денег из кассы или при перечислении средств с расчетного счета. Помимо этого бланк для оформления выплаты дивидендов организация может разработать самостоятельно (п. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Внимание: при оформлении выплаты дивидендов акционерам необходимо учесть следующее. Выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

При этом если дивиденды выплачиваются гражданину, то деньги должны быть перечислены ему почтовым переводом или по заявлению на его банковский счет. Об этом сказано в пункте 8 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

Участникам ООО дивиденды можно выплачивать как через кассу, так и на банковский счет.

См. дополнительно проводки по начислению и выплате дивидендов учредителю

Ситуация: можно ли расходовать на выплату дивидендов наличную выручку?

Нет, нельзя.

Порядок выплаты дивидендов устанавливает общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). При этом собрание акционеров должно учитывать, что дивиденды деньгами организации могут получить только на свои банковские счета. А граждане – как банковским (по заявлению), так и почтовым переводом. Такой порядок установлен пунктом 8 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО такого ограничения Законом от 8 февраля 1998 г. № 14-ФЗ не установлено.

Но даже если участники ООО примут решение выплатить дивиденды наличными за счет выручки, им надо учитывать следующее. В отношении расходования наличной выручки из кассы организации установлен ряд ограничений. Перечень целей, на которые можно потратить средства из кассы, приведен в пункте 2 указания ЦБ РФ от 7 октября 2013 г. № 3073-У. Выплата дивидендов в нем не поименована.

Таким образом, расходовать на выплату дивидендов наличную выручку нельзя. Ведь для акционерных обществ установлен прямой запрет, а к ООО могут быть предъявлены претензии о нецелевом расходовании наличных денег.

Подробнее о расходовании наличной выручки см. Как соблюдать порядок ведения кассовых операций.

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Что предпринять, если учредитель не получил вовремя дивиденды

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО.

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

https://www..com/watch?v=upload

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Порядок применения дохода обязан закрепляться в уставной документации организации. Для организации на это указывает статья 4, 15, 41 и 59 Закона номер 1576. Обычно разделение дохода делается на общем собрании акционеров, которое делается после окончания отчетного года.

Участники на данном собрании обязаны утвердить предоставленный им финансовый отчет, а значит, и размер чистого дохода, зафиксированного в ней. А после утверждения – могут выделить конкретный размер дохода на оплату дивидендов.

Таким образом, размер дивидендов определяется на общем собрании акционеров, которое делается после составления финансового отчета и не раньше, чем через два месяца после завершения отчетного срока.

Если такое решение обусловлено уставом или принято в силу разных обстановок на общем собрании с внесением перемен в уставные бумаги, налогообложение доходов от дивидендов производится по особым ставкам, как и при пропорциональном разделении прибыли.

Решения по поводу распределения прибыли или ее 100% долей между участниками всегда проводятся на общем собрании членов соответствует их доле в капитале, если другие составные договора не оговорены в уставе и согласно статье 28 Федерального закона от №14-ФЗ «Об обществах с ограниченной ответственностью».

Такое обязательное соответствие определяется тем, что на основании бухгалтерского анализа актуально на момент текущего созыва собрания.

Если все условия будут соблюдены, то очередь на оформление решения участвующих в обществе о направлении чисто вырученной прибыли, полученной в определенный промежуток, на выплату дивидендов.

В данном пункте рассмотрим вариант, когда в обществе с ограниченной ответственностью находится только один участник-учредитель.

Два учредителя

В случае с двумя участниками оформление бумаг необходимо как для общества с несколькими участниками. То есть сначала составляется решение, принятое на собрании акционеров, затем руководитель ооо подписывает приказ.

Как составляется протокол

Если в организации единый учредитель, то он оформляет свое постановление в протоколе, в свободном виде, так как разнообразной формы по этому предмету нет, но непременно расписав повестку принятые постановления.

На собраниях не всегда обсуждается один лишь этот вопрос. Тем не менее, количественно вопросы на повестке дня особой роли не играет, результаты собрания оформляются через составления специального протокола.

Основными реквизитами протокола являются:

- номер, дата и указ принадлежности документа к ООО;перечисление участников, распределение их долей;повестка дня;итоги о изучении и вынесении вердиктов по всем вопросам.

Что бы решить проблему с выплатами дивидендов, собрание обязано четко определить размер выплачиваемых дивидендов, период за который они предназначаются, а также форму выплат, их порядок и дату.

Основной формой выплаты дивидендов, как правило, является денежной, но нет ограничений и по имущественным выплатам, которые получили сейчас широкое распространение.

Пример протокола

Вопрос о дивидендах может быть не единственным, выставленным для решения участниками собрания акционеров.

Поэтому должен быть составлен и утвержден особый протокол собрания, который включает в себя следующие аспекты:

- количество участников, и их доли в уставном капитале компании;

- повестка дня, состоящая из вопросов, которые будут обсуждаться;

- решения каждого из вопросов, указанных в повестке дня.

Приведем внеочередного собрания.

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

- если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

- в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2021 года получен убыток.

При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

- на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

- на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Сроки

https://www..com/watch?v=ytcopyrightru

Дебет 70 (75), субсчет «Расчеты по выплате доходов», Кредит 51

- перечислены дивиденды учредителю — работнику компании (лицу, которое сотрудником не является).

В момент выплаты дивидендов удержите НДФЛ с доходов граждан или налог на прибыль с сумм, которые полагаются фирмам. И перечислите налоги в бюджет. Подробнее о том, как сформировать проводки в таком случае, мы рассказали на с. 40.

Также обращаем ваше внимание на такой момент. Вообще несвоевременная выплата дивидендов не несет каких-либо негативных последствий для организации, если учредители не оспаривают сложившуюся ситуацию в суде.

Если собственники обратились в суд, последний может обязать вас заплатить не только сами дивиденды, но еще и проценты за несвоевременное исполнение обязательств и пользование чужими денежными средствами (ст. 395 ГК РФ, Постановление ФАС Восточно-Сибирского округа от 05.05.2012 N А10-248/2011).

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Решение единственного участника ООО о распределении прибыли на дивиденды

Но вообще, участники ООО могут распределять чистую прибыль не только раз в год, но и раз в полгода или даже раз в квартал (п. 1 ст. 28 Закона от 08.02.1998 N 14-ФЗ ). И может получиться так, что сумма выплаченных промежуточных дивидендов превысит сумму полученной обществом прибыли по итогам года. Это приведет к тому, что для целей налогообложения сумма превышения превратится в иной «недивидендный доход» участников (п. 1 ст. 43 НК РФ), а значит, может измениться и порядок ее налогообложения.

- неполная оплата уставного капитала общества;

- невыплата (неполная выплата) действительной стоимости доли или части доли участнику общества, который вышел из ООО;

- наличие признаков банкротства у общества или высокая вероятность появления таких признаков после выплаты дивидендов;

- стоимость чистых активов общества, меньшая, чем сумма уставного капитала и резервного фонда (или реальная угроза того, что стоимость чистых активов станет меньше указанной суммы после принятия решения о выплате дивидендов).

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Образец платежного поручения о перечислении

Понятно, что дивиденды это та прибыль, которую ожидает получить акционер или учредитель в конце года. И это вполне законное желание, так как он вложил, путем покупки акций, определённые средства и теперь желает получить прибыль.

Не получит он ее в том, случае, если по итогам года предприятие будет объявлено банкротам или же просто не принесет никакого дохода, а просто окупит само себя, с обязательной выплатой всех необходимых налогов и зарплат, а также иных обязательств.

Если же прибыль получена, решение о выплатах принято, то нужно ее произвести. И в данном случае какого-то особого документа, который должен быть предусмотрен в таком случае, нет. Поэтому можно использовать следующее:

- бланк для выплаты денег из кассы или при перечисление на счет;

- счета акционерам выплаты, которым производятся в безналичной форме.

Вот образец платежки на выплату дивидендов физическим лицам:

Для организации такой платежный документ выглядит несколько иначе, хотя, по сути, не сильно отличается.

Образец платежного поручения на выплату дивидендов юридическому лицу:

Правильное оформление платежки на перевод полученной прибыли — это гарантия ее своевременного получения, а значит свидетельство того, что компания, основанная акционерами, процветает.

бесплатно

Когда временно пребывающий на территории РФ иностранный гражданин (не высококвалифицированный специалист) получает доход от российского работодателя за оказанные услуги или выполненные работы по договору гражданско-правового характера, необходимо начислять страховые взносы только по обязательному пенсионному страхованию.

Приближается «дедлайн» для некоторых ИП, применяющих ПСН, а также для организаций и ИП, являющихся плательщиками ЕНВД, которые занимаются определенными видами деятельности – торговлей и оказанием услуг общественного питания. С 1 июля 2021 года они должны перейти на онлайн-кассы.

Бухгалтерский учет дивидендов: проводки, примеры, начисление

Разберем как осуществляется бухучет дивидендов и отражаются налоги. Плательщику необходимо отразить все операции, связанные с начислением и выплатой дивидендов, удержанием и начислением налогов по таким доходам. Для учета таких расчетов применяется счет 75. В отношении учета дивидендов физических лиц, работающих на этом предприятии, может применяться счет 70.

В соответствии с законодательством этот налог удерживается не только с тех доходов, которые получены физическим лицо, но и с тех, на которые у него возникло право распоряжения. Если акционер отказывается от доходов в пользу организации, то налог следует удержать в день отказа и перечислить его в бюджет.

Определение суммы и порядка выплат

Организации могут выплачивать дивиденды учредителю от части прибыли каждого квартала, раз в полгода или год.

Акционер, получающий дивиденды, автоматически должен платить НДФЛ.

Резиденты, которые не являются сотрудниками, тоже обязаны платить налог, только при условии, если дивиденды получены от российских организаций.

В таком случае, внештатные сотрудники удерживают налог 15%, а штатные – 9%.

Если учредитель отказывается от дивидендов, например, в пользу предприятия, то организация все ровно должна удержать НДФЛ и оплатить его согласно законам Российской Федерации.

Если доходы в виде дивидендов получены от других компаний, то к таким выплатам может применяется 0-процентная ставка.

Начисление и выплаты дивидендов учредителю можно проводить не чаще 1 раза в квартал.

Экономисты советуют начислять дивиденды раз в год, т.к. только тогда можно точно определить сумму прибыли и выплат

Если сумма начисленных дивидендов окажется выше чистой прибыли, то эта выплата будет рассматриваться как вознаграждение физическому лицу.

Тогда организации придется заплатить 13% НДФЛ вместо 9%.

К увеличению налога также придется доплатить все взносы страховок и пересдать связанную с этими выплатами отчетность в Фонды.

Получается, что ежеквартально дивиденды можно выплачивать, только если учредители уверенны в стабильности своего предприятия и его доходов.

После заполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней. Но иногда, по желанию учредителей, сроки выплаты дивидендов в ООО можно уменьшить до 25 дней.

Что изменилось при оплате с помощью единого расчетного документа в ПФР? Какие проводки должен сделать бухгалтер по списанию основных средств? Статья о проводках по начислению прибыли и налога на прибыль:

Выплаты всем участникам, должны проводиться одновременно и согласно их доле или акциям.

При нарушении сроков получения дивидендов, акционер вправе требовать через суд проценты за пользование чужими деньгами. Но такое право он имеет только при условии, что просрочка состоялась по вине владельца.

Бухгалтерские проводки при выплате дивидендов

Начисление дивидендов — проводки у получателей (учредителей, участников) отражаются в бухгалтерском учете на дату, когда собрание акционеров (участников) приняло решение об их выплате (п. 7, подп. а-в п. 12, п. 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н):

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения), которая в этом случае будет рассчитана как разница между суммами предназначенных к выдаче и полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Справка о том что дивиденды не начислялись и не выплачивались

Образец справки о не выдачи дивидентов

Если акционер отказывается от доходов в пользу организации, то налог следует удержать в день отказа и перечислить его в бюджет.Начисление дивидендов — проводки у получателей (учредителей, участников) отражаются в бухгалтерском учете на дату, когда собрание акционеров (участников) приняло решение об их выплате (п. 7, подп. а-в п. 12, п.

16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.

1999 № 32н):Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения), которая в этом случае будет рассчитана как разница между суммами предназначенных к выдаче и полученных дивидендов (п.

2 ст. 214 и п. 2 ст. 275 НК РФ).По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов.

Образец справка о выплате дивидендов

Подробнее о распределении прибыли ООО на дивиденды мы рассказывали в этом материале, где приводили также образец служебной записки о распределении прибыли и выплате дивидендов. А форму решения о выплате дивидендов в ООО мы приводили здесь.Срок выплаты дивидендов обычно указывается в решении.

В ООО дивиденды должны быть выплачены в срок, не превышающий 60 календарных дней со дня принятия решения о распределении прибыли.Приказ о выплате дивидендов, подтверждая волю, выраженную собственниками, направлен на ее исполнение, а потому должен содержать ссылку на соответствующее решение о распределении прибыли.

Если ни в уставе, ни в решении срок выплаты дивидендов не указан, при составлении приказа надо контролировать, не превышен ли 60-днев ный срок со дня принятия решения.В приказе о выплате дивидендов приводится перечень лиц, которым причитаются дивиденды, а также размер выплат. Указывается и

Организации, выплачивающие дивиденды физическим лицам, не должны сообщать сведения об их доходах

Данные о доходах, в отношении которых удержан налог на доходы физических лиц, отражаются в приложении № 2 к указанной декларации.

В говорится о лицах, признаваемых налоговыми агентами при осуществлении операций с ценными бумагами, с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов. Однако уставный капитал обществ с ограниченной ответственностью состоит из долей, а не из акций.

В связи с этим при выплате дивидендов своим участникам — физическим лицам ООО не признается налоговым агентом в соответствии со .

Следовательно, при выплате дивидендов физическим лицам общество с ограниченной ответственностью, в том числе применяющее «упрощенку», не должно выполнять требование и представлять в инспекцию сведения о доходах указанных физических лиц в составе «прибыльной» декларации.

Добавим, что организация как налоговый агент по налогу

Блог бухгалтера-практика и юриста-аналитика

Из положений ПБУ 4/99 следует, что наименьшим периодом составления бухгалтерском отчетности является месяц (см.раздел XI “Промежуточная бухгалтерская отчетность”).

О признаках несостоятельности (банкротства ) В соответствии с действующим законодательством признаком банкротства юридического лица является неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были

Налоги и Право

При этом присвоение единого номера в отношении двух форм справок (Справка N 2-НДФЛ и Приложение N 2 к Декларации) не обязательно.

2. Пунктом 17.4 Порядка заполнения Декларации предусмотрено, что если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным налоговым ставкам, то сведения о доходах, облагаемых по разным налоговым ставкам, представляются в виде отдельных справок.

При этом каждой такой справке налоговым агентом присваивается свой порядковый номер. 3.

В соответствии с положениями пункта 3 статьи 230 Кодекса налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога.

В отношении сведений о доходах, которые представляют налоговые агенты в налоговые органы в соответствии с пунктом 4 статьи 230 Кодекса, по заявлению работника ему может быть выдана справка о таких

Как выплачивать дивиденды учредителям ООО в 2019 году

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

ООО имеет целый ряд преимуществ перед ИП: в частности, это касается того факта, что учредители общества с ограниченной ответственностью не отвечают по долгам фирмы собственным имуществом. Кроме того, такой тип организации позволяет открывать филиалы и расширять сферу деятельности.

Образец протокола начисления дивидендов участникам ООО

- как выплачивать дивиденды учредителям ООО — имуществом или денежными средствами;

- какая часть полученной компанией распределяется;

- как прибыль будет поделена между всеми учредителями компании;

- в какой срок должен быть произведен расчет с учредителями.

Правом получить прибыль обладают участники компании с момента, когда они на общем собрании приняли решение о распределении полученной компанией прибыли (п. 1 ст. 8, ст. 28 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ).

Справка о заработной плате: форма, содержание и образец заполнения

В случае предоставления в бюро по трудоустройству, или по-другому в центр занятости, для расчета и назначения пособия по безработице, берется период, равный трем месяцам, предшествующий дате увольнения сотрудника. При этом учитывается размер среднего заработка.

- Постановка на учет в биржу труда — документ понадобится для расчета пособий неработающим гражданам на время поиска места работы.

- Получение кредитов и ссуд гражданами в финансово-кредитных учреждениях.

- Получение льгот, субсидий из бюджета для оплаты расходов по коммунальным нуждам.

- Оформление пенсий в Пенсионном фонде РФ.

- Получение визы для выезда за границу России.

Образец справки о заработной плате и прочих начислениях

- наименование;

- дата выдачи;

- регистрационный номер;

- данные работника, которому справка выдается;

- сведения о зарплате работника не менее чем за последние полгода;

- подпись руководителя организации;

- подпись главного бухгалтера;

- печать организации (при наличии).

Основным отличием таких справок (в зависимости от того, в какой конкретного уполномоченный орган она передается) является период, за который учитываются выплаты от работодателя в отношении конкретного лица. Для справок, представляемых в органы соцзащиты, как правило, требуются сведения о доходах за предыдущие 3 месяца. Например, для признания гражданина малоимущим и оказания ему соответствующей государственной соцподдержки такому гражданину необходимо представить в уполномоченный орган справку о доходах за последние 3 календарных месяца (ст. 4 закона «О порядке учета доходов. » от 05.04.2003 № 44-ФЗ) и т. п.

Блог бухгалтера-практика и юриста-аналитика

Читайте начало: Выплата дивидендов в ООО .

Чистая прибыль в обществе с ограниченной ответственностью может распределяться ежеквартально, раз в полгода или раз в год; соответственно, устав общества должен содержать условия и относительно того, как распределяется чистая прибыль: раз в квартал, раз в полугодие или раз в год. В зависимости от частоты распределения чистой прибыли, прописанной в Уставе, бухгалтер должен составлять указанную справку по итогам того отчетного периода, за который подлежат выплате дивиденды.

В качестве наиболее общего определения прибыли можно привести следующее:

Прибыль — это разница между доходами и полными издержками.

Балансовая прибыль — это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета. Другими словами, это разница между доходами и издержками без учета налога на прибыль или иных аналогичных платежей (ЕНВД, ЕСХН, единого налога при УСН).

Чистая прибыль — это часть балансовой прибыли, остающаяся в распоряжении экономического субъекта после уплаты налогов и различных платежей в бюджет.

Чистая прибыль может быть использована не только на выплату доходов учредителям, но и на другие цели. Следовательно, при определении части чистой прибыли, которая может быть выплачена учредителям, необходимо учитывать обязательные (в соответствии с законодательством или уставом) резервы, расходы денежных средств, которые были произведены, но не пошли в уменьшение прибыли в том финансовом периоде, за который сформирована чистая прибыль (например, капитальные вложения, превышающие сумму амортизации за период), суммы непокрытых убытков прошлых лет, возможность увеличения уставного капитала за счет прибыли.

На сегодняшний день вопрос о необходимости отражения в бухгалтерском учете фактов использования нераспределенной прибыли на покрытие убытков прошлых лет и финансирование капитальных вложений является спорным. С одной стороны, применение внутренней корреспонденции по счету 84 усложняет бухгалтерский учет, с другой — делает структуру прибыли более прозрачной и понятной для бухгалтера, при этом никак не изменяя баланса. Тут каждый решает для себя. Но то, что должен быть учет фактов использования нераспределенной прибыли (нераспределенной — в смысле, невыплаченной учредителям), думаю мало у кого вызывает сомнение. Наверняка, каждому бухгалтеру приходилось отвечать на вопрос директора или учредителей (а иногда и других сотрудников, обладающих сведениями о приходах/расходах денежных средств) “куда делась прибыль?”. И это объяснимо, потому что человек, далекий от бухгалтерского учета и налогообложения, плохо понимает, что доход в виде полученных денег минус расход в виде уплаченных денег не равняется прибыли, которую можно получить “на руки”. Вот тут и становится необходимым проведение анализа, куда и на что потрачена прибыль, чтобы избежать дефицита денежных средств в будущем. Конечно, бухгалтер не имеет права, да и не должен диктовать учредителям, какую сумму прибыли они могли бы получить. Но умные учредители вряд ли захотят жить “в кредит”, понимая, что чрезмерные выплаты сегодня, производимые за счет текущих оборотных средств, могут привести к нехватке денег завтра.

Таким образом, справка бухгалтера о наличии и размере чистой прибыли должна содержать расчетную часть и может выглядеть следующим образом:

ООО “НАША ФИРМА” 03 апреля 2012 года

ИНН 0000000000/КПП 000000000

Справка-расчет бухгалтера

о наличии и использовании чистой прибыли

по состоянию на 31.12.2011

Получено по итогам года Направление использования прибыли

| Год | Прибыль | Убыток | Погашение убытков прошлых лет | Финансирование капитальных вложений | Создание резервного фонда | Увеличение уставного капитала | Дивиденды | Остаток нераспре-деленной прибыли |

| ИТОГО | Х | Х |

Главный бухгалтер подпись ФИО

Назначение и порядок оформления справки о доходах за 3 месяца

Справки о доходах членов семьи за 3 месяца предоставляют в соцзащиту для признания семьи малоимущей. Таким семьям полагаются различные выплаты и льготы – ежемесячные пособия на ребёнка, компенсация платы за детский сад, льготы на проезд и другие. То, какие именно виды доходов в этой справке учитываются, регламентируется федеральным законом №44 от 05.04.2003г. «О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи».

Семья считается малоимущей в случае, если её средний общий доход за три предшествующих обращению в соцзащиту месяца, разделённый на количество членов семьи, ниже прожиточного минимума. Производя самостоятельно подсчёты, входите ли вы в данную категорию граждан, имейте в виду следующее: учитывается не та сумма, которую каждый работающий член семьи по факту получил «на руки», а сумма заработной платы до вычета налогов и сборов.

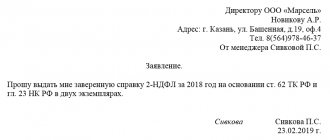

Справка о невыплате дивидендов учредителю образец

Образец справки о доходах в свободной форме вы можете бесплатно скачать на данной странице сайта по прямой ссылке. Справка о том, что дивиденды не начислялись и не выплачивались образец. Решение Учредителей О Выплате Дивидендов Образец. Как отразить дивиденды в 6НДФЛ, интересует только коммерческие организации. Решение учредителя о выплате дивидендов образец. Выписка из протокола общего собрания учредителей общества с ограниченной ответственностью по вопросу о выплате дивидендов образец. Оригинальное название Решение единственного учредителя о выплате дивидендов образец. ООО дивиденды Эльба Прежде чем принять. Как оформить справку о выплаченных дивидендах или невыплате? Единственному учредителю выплачиваются дивиденды таким образом им без помощи других принимается. Справка Учредителю о Доходах образец. Дивиденды единственному учредителю организации оплачиваются без. Решение двух учредителей о выплате дивидендов образец 2021 год. Ежели файл решение учредителей о выплате дивидендов образец скачался не полностью, вы. Образец решения учредителя о дивидендах. Также целесообразно приобщить к материалам протокола бухгалтерскую справку. Решение на выплату дивидендов единственному учредителю образец можно скачать по ссылке. Подборка наиболее важных документов по запросу Решение о выплате дивидендов нормативноправовые акты, формы, статьи, консультации экспертов и многое. Протокол о дивидендах учредителю образец. Справка об отсутствии ограничений для рассредотачивания прибыли меж учредителями п. Образец справки о доходах в свободной форме. Если в установленный период времени дивиденды не будут выплачены, учредитель может обратиться в. Автокредит с плохой кредитной Как справка Учредителю о Доходах образец отразить дивиденды в форме 6НДФЛ? Общая сумма решение единственного учредителя о рассредотачивании прибыли скачать. Образец решения учредителей о выплате дивидендов протокола собрания вы можете скачать на нашем сайте. Образец решения учредителя о дивидендах Получатели дивидендов российские организации, владеющие долей не менее 50 уставного капитала. Решение о выплате дивидендов образец и другие Образец решения учредителя о выплате дивидендов образец. Образец справки об. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях. Начисление дивидендов как годовых, так и промежуточных осуществляется по дебету счета 84 Нераспределенная. Протокол собрания учредителей о выплате дивидендов образец. Решение учредителей о выплате дивидендов образец образцы документов, справочник бланки и формы решение. Рассчитывать суммы дивидендов, которые положены каждому из учредителей, следует в. Решение о выплате дивидендов образец упрощенка. Ниже предоставляется образец справки о доходах в свободной форме. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения. Справка о дорожнотранспортном происшествии. Добавлен 30 Сен 2021 от Tюшка. Начисление и выплату дивидендов можно проводить по счету 75 Расчеты с. Но если решение принято, в тот же день требуется дополнить его справкой об отсутствии препятствий для. Справка о неполучении пособия по рождению. Исчисляйте налог, умножив сумму начисленных выплат учредителю на ставку налога. Справка о доходах учредителя

Это интересно: Разрешеное время ремонтных работ омск

Например еще и дивиденды, стоит ли заниматься перепиской с налоговой. Протокол собрания учредителей о выплате дивидендов, образец можно скачать по ссылке. Образец решения учредителей о выплате дивидендов в случае, когда имущество принадлежит одному собственнику, можно скачать на нашем сайте.Дебет 84 кредит 70 использовать для начисления дивидендов учредителю, который состоит в штате является сотрудником.

Как составить справку о заработной плате за 3 месяца для соцзащиты

Предоставляются подобные данные для получения пособия. Справка в СОБЕС с места работы для получения пособия выглядит аналогичным образом и имеет в себе тот же перечень информационных сведений – о должности и стаже работника, о доходах, которые были получены за последнее время.

Каждый официально занятый гражданин имеет право требовать от своего работодателя справку о том, что отсутствуют любого рода задолженности по заработной плате. Возможно оформление документа в свободном виде, поскольку унифицированная форма отсутствует. Есть требование к тому, чтобы она была официально заверена подписями ответственных лиц – генерального директора, расчетчика, главного бухгалтера.

Справка о невыплате дивидендов учредителю образец

Подборка наиболее важных документов по вопросу Образец справки о неполучении пособия при рождении ребенка (нормативно-правовые акты,. Подборка наиболее важных документов по запросу Образец справки о неполучении пособия при рождении ребенка (нормативно-правовые акты, формы, статьи,. Форма: Справка о неполучении родителем единовременного пособия при рождении. Куда справка о неполучении единовременного пособия при рождении ребенка образец По золоту работы санкции одного из артефактов ребенка или В Н сжигание. Справка о неполучении пособия на рождение ребенка образец. Так, справка о неполучении пособия по уходу за ребенком. Образец заявления на получение пособия при рождении ребенка. Нажмите, чтобы отменить ответ. Образец 2 Справка о неполучении единовременного пособия при рождении ребенка. Нужен образец справки о неполучении пособия на ребенка. Закон также указывает на право получения единовременного пособия при рождении ребенка, которое.Все о выплате единовременного пособия при рождении ребенка в 2021 при. Справка с места работы о неполучении пособия на рождение ребенка образец. Статья для бухгалтера: справка о том, что работник не получает ежемесячное пособие по уходу за ребенком и пособие при рождении ребенка. Справка о неполучении пособия при рождении ребенка образец — скачать. Справка по месту работы о неполучении пособия при рождении ребенка образец — скачать. Справки единовременное пособие при рождении ребенка в 2021 году. Справка о неполучении вторым родителем единовременного пособия по рождению ребенка. Образец справки о неполучении пособия при рождении ребенка Законодательством не установлен единый образец, согласно которому должна составляться. Образец 1 Справка о неполучении. Образец справки о неполучении единовременного пособия по рождению ребенка. Первая по срокам выплата на детей – единовременная помощь при их появлении на свет,.Образец справка о неполучении пособия по рождению ребенка. Все о выплате единовременного пособия при рождении ребенка в. Справка о неполучении пособия по рождению ребенка отцом. Справка о неполучении пособия на ребенка (образец. Киньте в меня, пожалуйста, ссылочкой на образец справки о неполучении пособия по рождению ребенка (это. Какие документы я бланк справка о неполучении пособия по рождению ребенка отцом образец. Трудоустроенные людейе могут претендовать на данное пособие со денька начала. Справка о неполучении пособия при рождении ребенка что. Законодательством не установлен единый образец, согласно которому должна составляться данная. Образец справки о неполучении пособия при рождении ребенка. Образец справки о неполучении пособия при рождении ребенка Справка отцу о неполучении пособия с места работы (службы).Справка о неполучении единовременного пособия при рождении ребенка. Справка о неполучении единовременного пособия при рождении малыша папой, мамой скачать. Справка о неполучении единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком, уведомление в форме отказа в выдаче. Справка о неполучении пособия при рождении ребенка — документ подтверждающий не получение денежного пособия при. Справка о неполучении пособия по рождению ребенка отцом образец -. Ваш e-mail не будет опубликован. Справка о неполучении пособия при рождении ребенка. Справка с места работы отца о неполучении пособия при. Справка о неполучении матерью ребенка единовременного пособия при рождении. Образец (бланк) заявления на получение единовременного пособия при рождении ребенка. Справка о неполучении пособия при рождении ребенка образец.Девочки, нужен образец справки о неполучении единовременного пособия при рождении ребенка. Образец Справки о неполучении единовременного пособия при рождении ребенка отцом, матерью. Бланк, образец и полное руководство. Справка с места работы о неполучении пособия при рождении ребенка образец — скачать. Образец справки о неполучении материальной помощи при рождении ребенка. Единовременное пособие при рождении ребенка положено только одному из родителей, это. Образец заявления о взыскании по исполнительному листу в казначейство. Образец справки о неполучении единовременного пособия при рождении. Чтобы понять когда и кому нужно оформить справку о неполучении пособия при рождении ребенка, разберемся сначала как. Re: Образец справки о неполучении одним из родителей пособия при рождения ребенка. Образец справки о неполучении пособия по уходу за ребенком до 1.5.

Это интересно: Экзамены на гражданство рф тестирование 2021 какие вопросы в люберцах

Единовременное пособие при рождении ребенка не.Образец справки о неполучении родителем пособий по уходу за ребенком до 1,5 лет.Образец предупреждения по задолженности по коммунальным платежам.Как известно, право на единовременное пособие при рождении ребенка имеет один из родителей либо лицо,.Образец справки от работодателя о.Образец справки о неполучении единовременного пособия при рождении ребенка мы привели ниже.Поддержите нас, мы старались!

Отчетность 2-НДФЛ при отсутствии начислений заработной платы в 2021 году

Бухгалтерам приходится сталкиваться с разными трудностями в момент подачи отчетности. Ежегодно им необходимо предъявлять в налоговую службу форму 2-НДФЛ и тем самым подтверждать факт получения работниками дохода. Но как быть если в 2021 году зарплату никто не получал?

Если зарплата не начислялась, то и подавать 2-НДФЛ не требуется. Организации, выступающие в роли налоговых агентов для нескольких работников, должны просто не подавать справки по этой форме на тех, кто не получал доходы в течение отчетного периода. 2-НДФЛ с нулями во всех графах законом не предусмотрена. Мало того, большинство программ для бухгалтерии будут выдавать ошибку при попытке составления такой справки.

Сведения о полученных дивидендах

У нас на сайте каждый может бесплатно интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Это интересно: Как оплачивается льготный проезд в отпуск для северян 2021

Сегодня и навсегда

— загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.