Что относится к НМА

В составе нематериальных активов при определенных условиях можно учесть объекты интеллектуальной собственности (результаты интеллектуальной деятельности). В частности:

- изобретения, промышленные образцы, полезные модели;

- компьютерные программы, сайты в Интернете;

- товарные знаки и знаки обслуживания;

- секреты производства (ноу-хау);

- селекционные достижения (например, на выращенный сорт растений или выведенную породу животных).

Кроме того, в составе нематериальных активов можно учесть деловую репутацию организации.

Об этом сказано в пункте 4 ПБУ 14/2007.

К нематериальным активам предприятия нельзя отнести:

- организационные расходы;

- интеллектуальные и деловые качества персонала, его квалификацию и способность к труду.

Такие правила установлены пунктом 4 ПБУ 14/2007.

Условия для отнесения к НМА

Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном выполнении следующих условий:

- организация является обладателем исключительных прав на объект нематериального актива. При этом существование самого объекта и исключительные права на него должны быть подтверждены документально;

- организация имеет право на получение экономических выгод от использования объекта;

- срок использования объекта превышает 12 месяцев, и организация не предполагает его дальнейшую перепродажу, по крайней мере, в течение 12 месяцев;

- первоначальная (фактическая) стоимость может быть достоверно определена.

Об этом сказано в пункте 3 ПБУ 14/2007.

Более подробно условия признания объектов интеллектуальной собственности в качестве нематериальных активов представлены в таблице.

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива не выполняются (например, если организация не получила патент на изобретение или срок полезного использования объекта менее 12 месяцев), то его стоимость можно учесть в составе:

- расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

- расходов будущих периодов;

- текущих расходов.

Правила учета НМА

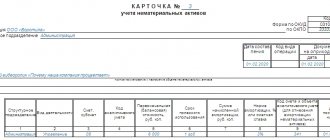

Единицей измерения НМА является инвентарный объект. Под этим термином понимается совокупность всех прав, связанных с покупкой одного актива. В состав объекта могут входить права на совокупность объектов.

Объекты фиксируются на счете 04 «Нематериальные активы». В учете должна быть указана их первоначальная стоимость. Несколько сложнее ситуация обстоит с амортизацией. Ее, в отношении некоторых активов, нельзя отражать на счете 05 «Амортизация НА». Начисления указываются в графе кредит счета 4 «Нематериальные активы». Поступление в предприятие объектов отражается в дебете по счету 04. Корреспонденцией будет счет 08 «Вложения во внеоборотные активы».

Права на созданный объект

Если организация создала объект интеллектуальной собственности своими силами, то исключительные права на него нужно подтвердить документально. Большинство объектов интеллектуальной собственности (результаты интеллектуальной деятельности) должны быть зарегистрированы в Роспатенте или Госкомиссии по испытанию и охране селекционных достижений. Документами, подтверждающими исключительные права на созданный объект, являются:

- свидетельство на товарный знак (знак обслуживания) (ст. 1480 и 1481 ГК РФ);

- свидетельство об исключительном праве на наименование места происхождения товара (п. 2 ст. 1518 и ст. 1530 ГК РФ);

- патент на изобретение, промышленный образец, полезную модель (ст. 1353 и 1354 ГК РФ);

- патент на селекционное достижение (ст. 1414 и 1415 ГК РФ).

Если организация получила необходимые охранные документы, созданный объект интеллектуальной собственности можно учесть в составе нематериальных активов.

Некоторые объекты интеллектуальной собственности регистрируются в добровольном порядке, например исключительное право на компьютерную программу (ст. 1262 ГК РФ).

Права на переданный объект

Помимо создания объектов интеллектуальной собственности своими силами, организация может получить права на них:

- по договору (лицензионному или об отчуждении исключительного права) (ст. 1233 ГК РФ);

- в бездоговорном порядке на основании закона (например, при реорганизации, обращении взыскания на имущество правообладателя) (ст. 1241 ГК РФ).

В каждом из этих случаев организация приобретает права на использование объекта интеллектуальной собственности. Эти права могут быть исключительными или неисключительными.

В зависимости от вида договора организация может получить на объект интеллектуальной собственности все исключительные права или только часть из них.

Чтобы передать все права на объект интеллектуальной собственности, заключается договор об отчуждении исключительных прав. В этом случае организация становится единственной, кто может использовать полученный объект интеллектуальной собственности. Об этом сказано в статье 1234 Гражданского кодекса РФ.

Если передается часть исключительных прав на результат интеллектуальной деятельности, заключается лицензионный договор. Лицензионный договор может быть двух видов:

- простая (неисключительная) лицензия;

- исключительная лицензия.

В первом случае первоначальный обладатель исключительного права (лицензиар) оставляет за собой право выдавать лицензии другим лицам. То есть пользоваться данным результатом интеллектуальной деятельности (средством индивидуализации) могут и другие организации. Во втором случае организация является единственной, кто использует объект в рамках переданных ей прав. Такие правила установлены в статье 1236 Гражданского кодекса РФ.

Например, по заказу организации разработана программа для управленческого учета. По договору организации принадлежат исключительные права на использование программы в своей хозяйственной деятельности, а разработчику – исключительные права на ее модификацию. В такой ситуации разработчик не вправе предоставлять компьютерную программу в пользование другим лицам, а организация – заключать договоры на модификацию компьютерной программы с другими разработчиками.

Объект интеллектуальной собственности можно учесть в составе нематериальных активов компании, только если организации принадлежат все исключительные права (например, если был заключен договор об отчуждении исключительного права или организация стала правообладателем после реорганизации). Это следует из положений пунктов 38 и 39 ПБУ 14/2007. Чтобы включить полученный объект в состав нематериальных активов, необходимо иметь документы, подтверждающие исключительные права. Например, это может быть:

- договор об отчуждении исключительных прав;

- передаточный акт (при реорганизации в форме преобразования, слиянии или присоединении) или разделительный баланс (при разделении или выделении организации) (ст. 58 ГК РФ).

Договор должен быть зарегистрирован в Роспатенте (Госкомиссии по испытанию и охране селекционных достижений) в тех случаях, когда был зарегистрирован сам результат интеллектуальной деятельности (п. 2 ст. 1232, п. 7 ст. 1452, п. 5 ст. 1262 ГК РФ).

Если на объект интеллектуальной собственности получена только часть исключительных прав, то такой объект признается нематериальным активом, полученным в пользование. Поскольку объекты интеллектуальной собственности, полученные в пользование, не приходуются на баланс организации, по ним необходимо вести забалансовый учет. Такой порядок следует из пунктов 38 и 39 ПБУ 14/2007.

Стоимость объектов нематериальных активов предприятия, учитываемых на балансе, погашайте путем начисления амортизации (п. 23 ПБУ 14/2007).

Инвентаризация основных средств и нематериальных активов

Осуществляется инвентаризация основных средств и нематериальных активов на основании распоряжения руководителя фирмы или при проверке налоговых органов. Для этого создается специальная комиссия. В ходе инвентаризации проверяется:

- наличие и правильность заполнения первичной документации по вводу и эксплуатации;

- состояние карточек и других регистров аналитического учета;

- правильность отражения первичной стоимости объектов;

- корректность отражения данных о движении ОС и НМА на счетах.

При выявлении неучтенных ОС их относят к внереализационной прибыли, полученной в натуральном виде. Если выявляется недостача НМА или ОС, то необходимо установить виновных сотрудников. Когда таковые не установлены или судом был вынесен отказ в возмещении убытков, то недостача списывается на издержки производства или уменьшение фондов.

Нематериальные активы — это имущество, не имеющее физической формы, но представляющее для предприятия Кроме того, они, как и основные средства, направлены на получение прибыли в ходе финансовой деятельности. Бухгалтерский учет этой группы средств несколько отличается от сбора информации об остальном имуществе. С особенностями его организации и строением самих активов познакомимся в этой статье.

НИОКР

Затраты на приобретение (создание) объекта интеллектуальной собственности отразите в составе НИОКР, если одновременно выполняются следующие условия:

- объект был разработан собственными силами организации или по ее заказу;

- работы по созданию объекта можно отнести к научно-исследовательской или научно-технической деятельности. Критерии такой деятельности определены в статье 2 Закона от 23 августа 1996 г. № 127-ФЗ;

- результат НИОКР не подлежит правовой охране или правовая охрана не оформлена надлежащим образом (например, если на изобретение не нужно получать патент или организация по каким-то причинам не стала патентовать свое изобретение).

Это следует из абзаца 2 пункта 1 и пункта 2 ПБУ 17/02.

Расходы будущих периодов

Если стоимость объекта интеллектуальной собственности нельзя отразить в составе расходов на НИОКР, то затраты на его создание (приобретение) включите либо в состав расходов будущих периодов, либо в состав текущих расходов. Затраты на приобретение (создание) объекта интеллектуальной собственности, который будет использоваться в нескольких отчетных периодах, учитывайте как расходы будущих периодов. Например, так поступайте, если при покупке прав на использование объекта интеллектуальной собственности организация единовременно заплатила фиксированную сумму. Если это условие не выполняется, затраты на приобретение (создание) объекта интеллектуальной собственности учитывайте в составе текущих расходов. Например, так поступайте, если за использование объекта интеллектуальной собственности организация перечисляет периодические платежи. Такой порядок следует из пункта 18 ПБУ 10/99.

Затраты на приобретение (создание) объекта интеллектуальной собственности, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно. Например, единовременный разовый платеж за использование объекта интеллектуальной собственности организация может списывать равномерно в течение периода, на который он получен. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 18 ПБУ 10/99 и пунктах 7 и 8 ПБУ 1/2008.

Пример отражения в бухучете расходов на приобретение части исключительных прав на использование запатентованного изобретения. За использование запатентованного изобретения организация единовременно платит фиксированную сумму

В январе 2021 года ООО «Альфа» заключило с ООО «Производственная » (патентообладатель) лицензионный договор. По договору организация получает часть исключительных прав на использование запатентованного изобретения в течение 2 лет (24 месяцев) – с 1 февраля 2021 года по 31 января 2021 года.

По условиям договора в январе 2021 года «Мастеру» выплачивается вознаграждение в виде фиксированного разового платежа в размере 169 920 руб., в том числе НДС – 25 920 руб.

В учетной политике «Альфы» определено, что расходы будущих периодов списываются на текущие расходы равномерно в течение периода, к которому они относятся. В данном случае – в течение срока действия лицензионного договора.

В бухучете бухгалтер «Альфы» сделал следующие записи.

В январе 2021 года:

Дебет 012 – 169 920 руб. – учтена стоимость нематериального актива, полученного в пользование;

Дебет 97 Кредит 60 – 144 000 руб. (169 920 руб. – 25 920 руб.) – начислено вознаграждение по лицензионному договору;

Дебет 19 Кредит 60 – 25 920 руб. – учтен НДС с вознаграждения по лицензионному договору;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 25 920 руб. – принят к вычету НДС с вознаграждения по лицензионному договору;

Дебет 60 Кредит 51 – 169 920 руб. – перечислено вознаграждение по лицензионному договору.

Ежемесячно с февраля 2021 года бухгалтер списывает (пропорционально количеству календарных дней) часть вознаграждения по лицензионному договору, учтенного в составе расходов будущих периодов.

В феврале 2021 года:

Дебет 20 Кредит 97 – 5713 руб. (144 000 руб. : 731 дн. × 29 дн.) – списана часть вознаграждения по лицензионному договору, ранее учтенного в составе расходов будущих периодов.

В марте 2021 года:

Дебет 20 Кредит 97 – 6107 руб. (144 000 руб. : 731 дн. × 31 дн.) – списана часть вознаграждения по лицензионному договору, ранее учтенного в составе расходов будущих периодов.

Аналогичные проводки по списанию вознаграждения по лицензионному договору, учтенного в составе расходов будущих периодов, бухгалтер делал по январь 2021 года (включительно).

В январе 2021 года по окончании срока действия лицензионного договора бухгалтер списал стоимость нематериального актива, приобретенного в пользование:

Кредит 012 – 169 920 руб. – списана стоимость нематериального актива, полученного в пользование.

Пример отражения в бухучете расходов на приобретение части исключительных прав на использование запатентованного изобретения. За использование запатентованного изобретения организация перечисляет ежемесячные лицензионные платежи

В январе 2021 года ООО «Альфа» заключило с ООО «Производственная » (патентообладатель) лицензионный договор. По договору организация получает часть исключительных прав на использование запатентованного изобретения в течение 2 лет (24 месяцев) – с 1 февраля 2021 года по 31 января 2021 года.

Согласно договору, стоимость нематериального актива, полученного в пользование, составляет 169 920 руб. По условиям договора «Мастеру» ежемесячно выплачивается вознаграждение в сумме 7080 руб., в том числе НДС – 1080 руб.

В учете «Альфы» сделаны следующие записи.

В январе 2021 года:

Дебет 012 – 169 920 руб. – учтена стоимость нематериального актива, полученного в пользование.

Ежемесячно с февраля 2021 года по январь 2021 года бухгалтер делает проводки:

Дебет 20 Кредит 60 – 6000 руб. (7080 руб. – 1080 руб.) – начислено вознаграждение по лицензионному договору;

Дебет 19 Кредит 60 – 1080 руб. – учтен НДС с вознаграждения по лицензионному договору;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1080 руб. – принят к вычету НДС с вознаграждения по лицензионному договору;

Дебет 60 Кредит 51 – 7080 руб. – перечислено вознаграждение по лицензионному договору.

В январе 2021 года по окончании срока действия лицензионного договора стоимость нематериального актива, приобретенного в пользование, бухгалтер списал:

Кредит 012 – 169 920 руб. – списана стоимость нематериального актива, полученного в пользование.

1

Учет основных средств и нематериальных активов. Учет производственных запасов, малоценных и быстроизнашивающихся предметов.

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

- правильное оформление документов и своевременное отражение в учете;

- достоверное определение результатов от реализации и прочего выбытия ОС;

- полное определение затрат;

- контроль за сохранностью ОС.

Основные средства оцениваются по первоначальной, восстановительной, остаточной стоимости, балансовой, ликвидационной стоимости. Первоначальной стоимостью ОС, приобретенных за плату признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС.

Учет основных средств. Фактические затраты на приобретение, сооружение и изготовление ОС:

- 1. сумм, уплачиваемых организацией в соответствии с договором поставки, купли-продажи;

- 2. сумм, уплачиваемых организациям за осуществление работ по договору строительного подряда и иным договорам;

- 3. сумм за информационные и консультационные услуги, связанные с приобретением ОС;

- 4. регистрационных сборов, государственных пошлин и др. аналогичных платежей, произведенных в связи с приобретением прав на объект ОС;

- 5. таможенных пошлин и иных платежей и др.

Восстановительная стоимость – это сумма затрат на воспроизводство ОС на момент оценки, т.е. сколько стоит приобрести такой же или аналогичны. Остаточная стоимость – реальная стоимость объекта на конкретный момент эксплуатации. Балансовая стоимость – это стоимость, по которой объекты ОС отражены в балансе. Ликвидационная стоимость – это стоимость, по которой списанный объект можно реализовать, или стоимость, которая относится на убытки при ликвидации ОС. Амортизация – процесс постепенного перенесения стоимости ОС по мере их износа на производимый продукт или услуги, в целях возмещения их стоимости и накопления денежных средств для последующего полного восстановления. Амортизируются ОС стоимостью свыше 20 тыс. руб.

Существует 4 способа начисления амортизации:

- 1. линейный;

- 2. способ уменьшаемого остатка;

- 3. споcоб списания стоимости по сумме чисел лет срока полезного использования;

- 4. способ списания стоимости пропорционально объему продукции.

Объекты ОС выбывают из организации в результате:

- продажи (реализации) объекта другому юридическому или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов ОС в виде вклада в уставный капитал других организаций; ликвидации при авариях, стихийных бедствиях и иных ЧС;

- передачи по договорам мены, дарения объектов ОС; списания объектов ОС, ранее сданных в аренду с правом выкупа и др.

Для определения целесообразности и непригодности объектов ОС к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создана постоянно действующая комиссия. Результаты принятого комиссией решения оформляются актом на списание ОС. Акт утверждается руководителем организации. На основании оформленных актов на списание ОС в инвентарной карточке производится отметка о выбытии объекта.

Учет нематериальных активов. Нематериальны активы – это стоимость объектов, которые не имеют материальную форму, не обладают физическими свойствами, но обеспечивают предприятию возможность получать доход в течение длительного времени, имеют надлежаще оформленные документы, подтверждающие существование самого актива и исключительного права на результаты интеллектуальной деятельности, имеют длительный срок полезного использования, обладают возможностью идентификации, не предназначены для перепродажи НМА принимаются к бухгалтерскому учету по первоначальной стоимости. Дополнительные расходы увеличивают первоначальную стоимость НМА. Амортизация начисляется исходя из первоначальной стоимости НМА и срока его полезного использования. Срок полезного использования НМА определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования НМА производится исходя из: срока действия патента и ожидаемого срока использования этого объекта. По НМА, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет. В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам НМА на начало и конец отчетного года, стоимость списания и прироста, иные случаи движения НМА.

Материально-производственные запасы. МПЗ – это активы, используемые при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд в течение периода не превышающего 12 месяцев или обычный производственный цикл, а также предназначены для перепродажи. Основными задачами учета МПЗ являются: 1. Формирование фактической себестоимости запасов. 2. Правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов. 3. Контроль за сохранностью запасов в местах хранения и на всех этапах их движения. 4. Контроль за соблюдением установленных организацией норм запасов. 5. Своевременное выявление ненужных и излишних запасов. 6. Проведение анализа эффективности использования запасов.

Все операции по движению запасов должны оформляться первичными документами, которые должны быть надлежащим образом оформлены. МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Материалы – это один из видов МПЗ. При приемке материалы подвергаются тщательной проверке. Материалы должны приходоваться в соответствующих единицах измерения. Приемные акты и приходные ордера должны составляться в день поступления соответствующих материалов на склад или в другие места хранения.

Недостачи и порча учитываются в следующем порядке: – Сумма недостачи и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на договорную цену поставщика. – недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости.

Списываются израсходованный материал на основании фактического или нормативного расхода по акту на списание материалов и относятся на затраты. Учет операций по движению материалов ведется в «карточках учета материалов». Записи ведутся материально-ответственным лицом на основании первичных приходно-расходных документов в день совершения хозяйственных операции. Учет вспомогательных материалов. Для упаковки и оформления лекарств в процессе их изготовления и отпуска, для внутриаптечной заготовки и фасовки для обработки рецептурной посуды, поддержки санитарного режима в аптеках используются: этикетки, пробки, капсулы и другие материалы. Оприходование и учет вспомогательных материалов производится также как и других материалов. Списываются израсходованные ВМ по «справке о нормативном расходе материалов» АП-53.

Если выдача ВМ происходит по мере текущей необходимости, то материально-ответственному лицу, необходимо вести ведомости выдачи ВМ по наименованию, количеству, цене, сумме. Бухгалтер в конце месяца подсчитывает общий расход и составляет акт на списание. Учет лекарственного и растительного сырья. Принимаемое по закупочной цене от населения лекарственное растительное сырье оформляют приемной квитанцией ф. АП-4, которую составляют в трех экземплярах. Эта квитанция является бланком строгой отчетности. Один экземпляр квитанции остается у лица, принявшего сырье, и в конце месяца прилагается к отчету аптеки. Второй экземпляр предъявляется лицом, сдавшим сырье, в кассу, где ему выплачивают заготовительную стоимость сырья. При этом квитанция остается в кассе. Третий экземпляр остается у лица, сдавшего сырье.

При реализации ЛС, должен быть составлен «Акт о переводе ЛС в товар», на основании которого ЛС из группы ценностей Сырье переводится в Товар. Учет санитарной спецодежды. Санитарно-специальная одежда выдается работникам в порядке, установленным коллективным договором на основе типовых отраслевых норм бесплатной выдачи специальной одежды. Аптечные учреждения обязаны обеспечивать своих работников халатами, колпачками и др. Выдача работникам и возврат сан-спец одежды должны отражаться в личных карточках. В ней записывается Ф.И.. работника, что было выдано, основание для выдачи, срок носки, дату выдачи и роспись получившего. Спецодежда, выданная работникам, является собственностью организации и подлежит возврату. Спецодежду можно учитывать либо как основные средства либо в составе МПЗ. Это зависит от срока ее использования. Стоимость спецодежды, учетной как материалы списываются на себестоимость сразу. Стоимость спецодежды, учтенной как основные средства, амортизируются, если их стоимость свыше 10 тыс. руб, а если она меньше 10 тыс. руб. ее можно списать на затраты сразу при передаче в эксплуатацию.

4. Учет товаров.

Ассортимент, количество и качество, порядок и сроки отгрузки и другие условия поставки определяются договорами поставки. Для получения товара от транспортной организации или поставщика уполномоченному лицу выдается доверенность установленного образца. Все организации при продаже обязаны предоставить покупателю счет-фактуру, которые выписываются в двух экземплярах. Поставщик регистрирует счета – фактуры в «Книге продаж». После этого счета-фактуры заносятся в «Журнал регистрации счетов-фактур», подшиваются к нему и хранятся в течение полных 3 лет с даты выдачи. Покупатель – полученные счета-фактуры регистрирует в «книге покупок» после чего также регистрируются и подшиваются в «Журнале регистрации счетов-фактур» и хранятся полные три года. Основной вид расхода товара в аптеке – это реализация за наличный и безналичный расчет. Для учета стоимости экстемпоральной рецептуры используется рецептурный журнал АП-65 или квитанции на заказное изготовление АП-59. При таксировке экстемпоральных рецептов требуется выделить стоимость медикаментов, очищенной воды, тарифа за изготовление. Необходимо из общей реализации выделить ЛС, отпущенные со скидкой или бесплатно. Все эти показатели отражаются в журнале учета рецептуры АП-71. Для обобщения данных по льготному отпуску составляется «Сводный реестр рецептов на льготный отпуск ЛС» форма №АП-9.

Другой вид производственной деятельности – лабораторные и фасовочные работы. Их учет ведется в «Журнале учета лабораторных и фасовочных работ». По итогам за месяц этого журнала составляется «Справка о дооценке или уценке по лабораторно-фасовочным работам, реализации работ и услуг». Эти данные отражаются и в товарном отчете отдела. К производственной деятельности относится и изготовление очищенной воды, которая используется для изготовления ЛС. Ее стоимость отражается отдельной строкой в квитанции на заказанное лекарство и в «Журнале учета оптового отпуска и расчетов с покупателями. По итогам за месяц эти данные отражаются в справке АП-12 и товарном отчете. Затраты аптеки по производственной деятельности покрываются за счет взимания тарифа, который учитывается в тех же документах, где отражается стоимость изготовленных лекарств. Все расчеты по продаже товаров населению проводятся с использованием ККТ, поэтому основными документами подтверждающими факт реализации товаров населению являются кассовые документы. При отпуске ЛС необходимо выделить продажи с НДС 10% и 18%.

Тара – это вид МПЗ, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей. Тара принимается к бухгалтерскому учету по фактической себестоимости, которая слагается из всех расходов по ее покупке и доставке или затрат на ее изготовление. Приемка тары от поставщиков и покупателей, отпуск тары на сторону, а также перемещение тары внутри организации оформляются такими же первичными документами, как по учету материалов. Тара пришедшая в негодность вследствие естественного износа, поломки или порчи, оформляется соответствующим актом. Акт составляется комиссией. Движение тары оформляется в «Карточке складского учета материалов» по каждому наименованию, номенклатурному номеру в количественном выражении. В конце месяца материально-ответственные лица, оформляя товарный отчет ТОРГ-29, составляют и «Отчет по таре» ТОРГ-30.

Учет движения основных средств, нематериальных активов. Первичная документация. Учет основных средства.

Условия отнесения к ОС:

- 1. срок полезного использования более 12 мес.

- 2. объект предназначен для использования в производстве продукции, выполнении работ и оказания услуг

- 3. организация не предполагает последующую перепродажу

- 4. объект способен приносит экономическую выгоду в будущем

- 5. стоимость свыше 40000 по вновь приобретенным объектам, до 2012 – 20000

Особенности учета основных средств.

ОС оцениваются по первичной, остаточной и восстановленной стоимости. Первичная стоимость – стоимость первоначально приобретенного оборудования. Остаточная стоимость – разница первоначальной стоимости и накопленной амортизации. Восстановленная стоимость – возникает в результате переоценки ОС, т.е. дооценки.

Особенности учета поступления ОС – все фактические затраты, связанные с приобретением ОС за вычетом НДС:

- стоимость ОС

- транспортные услуги

- информационно-консультативные услуги

- вознаграждения, уплаченные посреднической организацией, через которую приобретен объект ОС.

- таможенные пошлины и сборы

Затраты учитываются на счете 08 субсчет 4. После принятия к учету общая – по 08 счету списывается на счет 01 (ОС). Учет приобретения ОС по договору купли-продажи.

Первичные документы для учета основных средств: 1. акт о приемки – передачи объекта ОС, кроме зданий и сооружений: ФОРМА № ОС – 1 2. акт о приемки – сдачи отремонтированных, реконструированных, модернизирующих объектов ОС: ФОРМА № ОС – 3 3. накладная по внутренним помещениям объекта ОС: ФОРМА № ОС – 2 4. инвентарная карточка учета объекта ОС: ФОРМА № ОС – 6 5. инвентарная карточка группового учета объекта ОС: ФОРМА № ОС – 6а 6. инвентарная книга учета объекта ОС: ФОРМА № ОС – 6б 7. акт о приемки или поступлении оборудования: ФОРМА № ОС – 14

Акт ФОРМЫ № ОС – 1 применяется для оформления и учета операции приема, передачи объектов ОС в организации или между ними. Акт вместе с технической документацией передается в бухгалтерию, которая на основании этого документа открывает соответствующую инвентарную карточку. Прием законченных работ по реконструкции оборудования оформляется ФОРМОЙ № ОС – 3. Для оформления учета ОС внутри организации используется накладная ОС-2 и акт ОС-14. По объектный учет ОС ведется бухгалтерией на инвентарных карточках ОС – 6, которые открываются на единичный объект или на группу объектов. Инвентарные карточки группируются в карточки по разделам и подразделам.

Алгоритм: 1. приобретено оборудование в сумме фактических затрат: дебит вложение во внеоборотные активы (08.4) кредит расчет с поставщиками (60.1) 2. отражен НДС по приобретенному оборудованию: Д – НДС по приобретенной ценности (19.1) К – 60.1 3. оплачивание счета поставщика: Д60.1К51 Расчетные счета 51 4. приняты к учету ОС: Д01К08.4 Вложения во внеоборотные активы 08 4. Приобретение объектов основных средств 5. приняты к вычету из бюджета НДС: Д68.2К19.1

Учет приобретения ОС по договору-дарения Согласно ГК РФ ст. 575: дарение между коммерческими организациями разрешено в пределах 5 минимальных размерах оплаты труда (МРОТ – 4600). При поступлении ОС по договору-дарения ОС оцениваются по рыночной стоимости и признаются в качестве доходов будущих периодов (98.2). По мере начисления амортизации доходы будущих периодов списываются в доходы отчетного периода, с которого платится налог на прибыль 20%.

Алгоритм: 1. поступило оборудование по договору-дарения: Д08.4К98.2 2. принято к учету ОС: Д01К08.4 3. начислена амортизация: Д44К02 Расходы на продажу 44 Амортизация основных средств 02 4. по мере начисления амортизации доходы будущих периодов списываются в состав прочих доходов организации: Д98.2К91.1

Учет поступления ОС в качестве вклада в установной капитал ОС отражаются в оценке согласованной с учредителями, т.е. по договорной цене. Операции, связанные с инвестициями, НДС не облагаются.

Алгоритм: 1. создана организация: Д75.1К80 Расчеты с учредителями 75 1. Расчеты по вкладам в уставный (складочный) капитал Уставный капитал 80 2. внесены ОС учредителями в счет погашения задолженности: Д08.4К75.1 3. принятие к учету: Д01К08.4

Учет амортизации основных средств Амортизация начисляется с первого числа месяца следующего за месяцем принятия к учету. Прекращение начисления – с первого числа месяца следующего за месяцем выбытия ОС. Амортизация не начисляется: 1. по объектам ОС некоммерческих организаций. По ним на забалансовом счете производится обобщение информации о сумме износа, начисляемого линейным способом 2. по объектам, полученным в аренду 3. по объектам природопользования Приостанавливается по объектам, находящимся в стадии ремонта и реконструкции более 12 мес.; если оборудование отправлено на консервацию.

Способы начисления амортизации: 1. линейный – метод равномерного списания 2. уменьшаемого остатка – ускоренная амортизация 3. способ списания стоимости по сумме чисел, лет, срока полезного использования 4. способ списания стоимости пропорционально объему продукции или работ

Применение одного из способов производится в течение всего срока полезного использования объектов ОС. Годовая сумма амортизации (ГСА) – какую сумму от первоначальной стоимости составляет амортизированные начисления за год: ГСА = стоимость ОС*ГНА Годовая норма амортизации (ГНА) – определяет сколько % в год должно быть начислено амортизации от срока полезного использования: ГНА = 100% / количество лет или СПИ в годах

Способы начисления амортизации: 1. линейный ГСА определяется исходя из первоначальной стоимости и НА определяемой и СПИ. Первоначальная стоимость = 150 т.р. СПИ = 5 лет

| Период | ГСА | Сумма накопленной амортизации | Остаточная стоимость |

| 1 | 30 | 30 | 120 = 150-30 |

| 2 | 30 | 60 | 90 |

| 3 | 30 | 90 | 60 |

| 4 | 30 | 120 | 30 |

| 5 | 30 | 150 | 0 |

ГНА = 100% / 5 =20% ГСА = 150*20% / 100% 2. уменьшаемого остатка ГСА определяется исходя из первоначальной стоимости на начало отчетного периода; ГНА исходя из СПИ и коэффициента ускорения (законодательно: максимальное значение = 3) Первоначальная стоимость = 150 т.р. СПИ = 5 лет Коэффициент ускорения: 2

| Период | ГСА | Сумма накопленной амортизации | Остаточная стоимость |

| 1 | 60 | 60 | 90 |

| 2 | 36 | 96 | 54 = 150-96 |

| 3 | 21,6 | 117,6 | 32,4 |

| 4 | 12,96 | 130,56 | 19,44 |

| 5 | 19,44 | 150 | 0 |

1-4 года – первый интервал 2 = 90*20%*2 3 = 54*20%*2 4 = 32,4*20%*2 ГНА = 100% / 5 =20% ГСА = 150*20%*2(коэффициент ускорения) / 100% С т.з. налогового законодательства в данном способы разрешено комбинировать способы начисления амортизации: Весь СПИ / 2 временных интервала : 1 = 80% от СПИ, а 2 = 20% Во время первого интервала используется ускоренная амортизация. В начале 2 остаточная стоимость из 1 принимается за первичную и списывается пропорционально количеству месяцев, оставшаяся до окончания СПИ. 5 год: 19,44 * 12 месяцев / 12 месяцев = 19,44 Этот метод обязательно используется для автомобилей, приобретенные организацией стоимость свыше 450000.

3. способ списания стоимости по сумме чисел, лет, срока полезного использования ГСА определяется исходя из первичной стоимости и соотношения: Количество лет, остающиеся в эксплуатации, до конца СПИ / сумма чисел лет СПИ Первоначальная стоимость = 150 т.р. СПИ = 5 лет

| Период | ГСА | Сумма накопленной амортизации | Остаточная стоимость |

| 1 | 50 | 50 | 100 |

| 2 | 40 | 90 | 60 |

| 3 | 30 | 120 | 30 |

| 4 | 20 | 140 | 10 |

| 5 | 10 | 150 | 0 |

1 = 150*5 лет / 15 лет 2 = 50*4 / 15 3 = 60*3 / 15 4 = 30*2 / 15 5 = 20*1 / 15 4. способ списания стоимости пропорционально объему продукции или работ ГСА определяется исходя из натурального показателя объема продукции или работ в отчетном периоде и соотношения: Первоначальная стоимость ОС / общее количество П или Р, которое предполагается произвести за весь СПИ Первоначальная стоимость = 150 т.р. 1 = 250 ед.П 2 = 300 3 = 200 4 = 150 5 = 100 За вест СПИ = 1000 ед П.

| Период | ГСА | Сумма накопленной амортизации | Остаточная стоимость |

| 1 | 37,5 | 37,5 | 112,5 |

| 2 | 45 | 82,5 | 67,5 |

| 3 | 30 | 112,5 | 37,5 |

| 4 | 22,5 | 135 | 15 |

| 5 | 15 | 150 | 0 |

1 = 250*150 / 1000 2 = 300*150 / 1000 3 = 200*150 / 1000 4 = 150*150 / 1000 5 = 100*150 /1000 Организации с сезонным характером работы, грузоперевозки.

Учет выбытия основных средств При выбытии ОС используется счет 91 Прочие доходы и расходы 91 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов По Д91.2 – отражаются все затраты, связанные с реализацией ОС: остаточная стоимость ОС транспортные расходы расходы по демонтажу оборудования информационо-консультативные услуги НДС от реализации К 91.1 – отражаются доходы от реализации. Разница между доходами и расходами – счет 91.1. Счет 91.1 корреспондирует только со счетом прибыли и убытки – 99. Доходы > расходы – Д 91.9К99 Доходы < расходы- Д99К91.9 По 01.1 отражается первоначальная стоимость ОС остающихся по балансу 01.2 – выбытых с баланса 01.3 – сданных в аренду

Учет нематериальных активов

Условия отнесения к НМА: 1. отсутствие материально-вещественных структур 2. объект способен приносить экономическую выгоду в будущем 3. организация имеет право на получение экономических выгод, т.е. имеет надлежаще оформленные документы, подтверждающие существование самого актива + право данной организации на результаты интеллектуальной деятельности 4. возможность идентификации, т.е. отделение объекта от других 5. объект предназначен для использования в течение длительного времени 6. организацией не предполагается продажа объектов 12 мес. 7. первоначальная стоимость может быть достоверна определена. Личные качества не НМА.

Учет приобретения НМА. Д 08.5 учитывает все фактические затраты связанные с приобретением НМА. Алгоритм: 1. получен НМА в сумме фактических затрат: Д08.5К60.1 Вложения во внеоборотные активы 08 5. Приобретение нематериальных активов Расчеты с поставщиками и подрядчиками 60 2. отражен НДС: Д19.2К60.1 Налог на добавленную стоимость по приобретенным ценностям 19.2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. оплачен счет поставщика: Д60.1К51 4. отражена государственная регистрация по переходу права собственности на НМА: Д08.5К76 Расчеты с разными дебиторами и кредиторами 76 5. перечислена государственная регистрация НМА: Д76К51 6. приняты к учету НМА: Д04К08 Нематериальные активы 04 7. приняты к вычету НДС: Д68.2К19.1 Расчеты по налогам и сборам 68 Налог на добавленную стоимость по приобретенным ценностям 19.1. Налог на добавленную стоимость при приобретении основных средств

НМА: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель – объекты интеллектуальной собственности.

Условия отнесения к изобретению: 1. абсолютная новизна 2. производственная применимость 3. высокий технический уровень 4. патентоспособность Охранительный документ – патент (20 лет).

Промышленный образец: 1. уровень технической разработки ниже 2. конструктивное выполнение Охранительный документ – свидетельство (5 лет, но можно продлить на 3 года). Полезная модель: 1. дизайн объекта

Охранительный документ – патент (10 лет, но можно продлить на 5 лет). исключительное право автора на использования программы для ЭВМ и базы данных. Счет 97 Расходы будущих периодов 97 исключительное право автора на товарный знак, знак обслуживания, фирменное название, наименование места происхождения товара (это средства индивидуализации юридических или физических лиц) Охранительный документ – патент, перерегистрация каждые 10 лет. исключительное право патентообладателя на селекционное достижение Охранительный документ – патент (30 – 40 лет). произведения науки, искусства, литературы. Исключительные авторские права не передаются. Вещественные – наоборот. владение ноу-хау – секретная формула или процесс или информация в отношении промышленного, коммерческого и научного опыта.

Не относятся к НМА: 1. интеллектуальные, деловые качества персонала и их квалификация и способность к труду 2. расходы, связанные с образованием юридического лица (организационные расходы)

Учет амортизации НМА 2 способа начисления : 1. счет 05 – для любых объектов НМА. Д44,20К05 Амортизация нематериальных активов 05

Расходы на продажу 44 2. не использование счета 05 – в обязательном порядке при начислении амортизации по «+» деловой репутации в течение 20 лет линейным способом + объекты НМА, по которым исключительные права должны быть пролонгированы. Д44,20К04 Нематериальные активы 04

Способы начисления амортизации: 1. линейный – метод равномерного списания 2. уменьшаемого остатка – ускоренная амортизация 3. способ списания стоимости пропорционально объему продукции или работ

Учет «+» и «-» деловой репутации. «+» и «-» деловая репутация возникает в результате приобретения всей организации целиком. «+»деловая репутация – превышение рыночной стоимости покупаемого объекта над балансовой.

!!! Приобретена фирма – 2 млн. 360 т.р. По передаточному акту получено имущество:Оборудование = 1 млн Товары = 400 т.р. Материалы = 160 т.р. Краткосрочные финансовые вложения = 200 т.р. Всего = 1760 1. получено имущество по передаточному акту : балансовой стоимости: Д01К76 – 1 Расчеты с разными дебиторами и кредиторами 76 товары: Д41К76 – 400 материалы: Д10К76 – 160 краткосрочные финансовые вложения: Д58.3К76 – 200 Финансовые вложения 58 3. Предоставленные займы Д01,41,10,58.3К76 – 1760 2. перечислено с расчетного счета: Д76К51 – 2360 3. отражен НДС по приобретенному имуществу: Д19К76 – 360 4. выявлен «+» результат от превышения рыночной стоимости над балансовой 2360-1760-360 = 240 Д08.5К76 – 240 Вложения во внеоборотные активы 08. 5. Приобретение нематериальных активов В течение 20 лет линейным способом «+» деловая репутация списывается в себестоимость услуг: Д44,20К04 – 1 ( 240/ 240 мес = 1000) «-» деловая репутация – возникает в результате покупки организации ниже балансовой стоимости. Часть имущества полученное бесплатно учитывается в виде доходов будущих периодов.

!! Приобретена фирма – 1777 + НДС. По передаточному акту получено имущество: Оборудование – 1 млн Товары – 300 Сырье и материалы – 120 Незавершенное строительство (08.3) – 200 1. получено имущество по передаточному акту : Д 01,41, 10, 08.3 К 76 – 1620 2. оплачен счет: Д76К51 – 1777 3. отражен НДС: 1777*18 / 118 = 270. Д19К76 – 270 4. выявлена «-» деловая репутация, которая не НМА, а доход будущего периода: Д76К98.1 – (120) Списывается в доходы отчетного периода ежемесячно в течение 20 лет доходы будущих периодов: Д98.1К91.1 – 500