Когда работодатель выплачивает декабрьскую зарплату

Данные о выплаченном работникам доходе и об удержанном с него налоге раскрываются работодателем в отчете по форме 6-НДФЛ. Бланк состоит из титульного листа и двух разделов. Расчет предоставляется в контролирующий орган ежеквартально. С первого квартала 2021 г. бланк и правила заполнения регулируются приказом ФНС № ЕД-7-11/[email protected] от 15.10.2020.

Организации практикуют несколько вариантов выплаты заработной платы за последний месяц:

- в декабре, что формально является авансом;

- 31 числа;

- в январе следующего года.

В зависимости от дня перевода денежных средств и срока уплаты налога разделы 1 и 2 в форме будут заполнены по-разному. Вне зависимости от срока фактической выплаты зарплаты датой начисления дохода является 31.12.2020. Дата удержания исчисленного налога — день выплаты денежных средств, срок перечисления — следующий рабочий день.

Эксперты КонсультантПлюс разобрали, как правильно заполнять 6-НДФЛ по новым правилам, которые начнут действовать с 2021 года. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Конкретные примеры отражения декабрьской зарплаты в 6-НДФЛ

Пример. В организации пять человек. Стандартные вычеты им не положены. Ежемесячно за всех сотрудников бухгалтер начисляет доход 150 000 руб. НДФЛ – 19 500 руб. Зарплату за декабрь 2019 года выплатили 30 декабря.

Декабрьскую зарплату 2021 года бухгалтер включил в раздел 1.

Раздел 2 можно заполнить двумя способами. Отличаются они датой получения дохода в строке 100.

Способ 1. Дата получения дохода – день выплаты зарплаты

Однако в отдельных разъяснениях представители ФНС указывают, что дата удержания НДФЛ не может предшествовать дате возникновения дохода, поэтому в строке 100 не 31 декабря, а день выплаты зарплаты

Способ 2. Дата получения дохода – последний день месяца

По НК дата получения дохода по зарплате всегда последний день месяца. По ТК РФ организация обязана в данном случае начислить и выплатить зарплату заранее, поэтому в строке 110 указана более ранняя дата, чем в строке 100

Оба способа заполнения раздела 2 в составе годового 6-НДФЛ допустимы, и ИФНС обязана принять расчет. Однако при втором способе дата удержания налога раньше, чем дата получения дохода, поэтому инспекция может потребовать пояснения.

Пример. В организации пять человек. Стандартные вычеты им не положены. Ежемесячно за всех сотрудников бухгалтер начисляет доход 150 000 руб. НДФЛ – 19 500 руб. Зарплату за декабрь 2019 года выплатили 31 декабря.

Раздел 1 нужно заполнить, как в предыдущем примере. В разделе 2 за 2021 год зарплату, выплаченную 31 декабря, не показывайте. Этот доход нужно включить а раздел 2 расчета за I квартал 2021.

Читать также

17.06.2017

Как заполнить отчет, если деньги выплачены в декабре

В случае перечисления зарплаты авансом выплата отражается в обоих разделах формы за 2021 г. Допустим, работодатель выплатил доход 30.12.2020 в сумме 800 000 рублей. Отчисления в размере 104 000 рублей перечислены в инспекцию в тот же день. Отчет 6-НДФЛ, если зарплата в декабре выплачена раньше 31 числа, выглядит так:

Если плата за последний месяц переведена сотрудникам 31.12, то эта выплата попадет в отчет за 2021 г. и за первый квартал 2021 г. Так происходит в результате того, что срок уплаты налоговых отчислений переносится на 11.01.2021. Вот образец, как заполнить 6-НДФЛ, если заработную плату выдали 31 декабря 2021 года за текущий период:

Раздел 2 расчета остается незаполненным, так как срок перечисления налога на доходы приходится на первый квартал 2021 г., и показатели за последний календарный месяц будут отражены в отчете за этот период следующим образом:

Сроки выплаты декабрьской зарплаты в 2019 году

Как заполнить 6-НДФЛ по итогам 2021 года? Это зависит от того, когда вы выплатили зарплату – в декабре 2021 или январе 2021 года. Если срок выплаты зарплаты по итогам месяца вы установили с 1-го по 8-е число, выдать зарплату за декабрь нужно накануне праздников (ч. 8 ст. 136 ТК). Если срок с 9-го по 15-е число, выдавать зарплату заранее не нужно.

Подробнее об этом см. “Даты выплаты декабрьской зарплаты по ТК РФ“.

Как заполнить расчет, если деньги перечислены в первом квартале

При выплате декабрьской зарплаты в январе суммы дохода и обязательных платежей попадут в расчет за 2021 г. и за 1 квартал 2021 г. Предположим, что руководство приняло решение провести оплату труда 11.01.2021 в сумме 800 000 рублей. Отчисления в размере 104 000 рублей перечислены в инспекцию в тот же день. Срок перечисления по законодательству — 12.01.2021. В отчете за четвертый квартал заполнены только строки 020 и 040 первого раздела.

Показатели перечисленного дохода попадают в расчет за первый квартал 2021 г. и заполнить его необходимо в новой форме.

Резюмируем, как заполнить 6-НДФЛ и 2-НДФЛ, если налог за декабрь перечислен в январе 2021 г.:

- В расчете за первый квартал налог показывается в любом случае.

- В отчете за 2021 г. заполняется только строка 040.

- Справка 2-НДФЛ подается по итогам налогового периода, где отражается НДФЛ нарастающим итогом за январь-декабрь.

Может случиться так, что расчет с персоналом осуществляется продукцией или иным «товарным» способом. Исчисление и отражение отчислений в отчете, если доход декабря в натуральной форме удержан в январе, аналогичны денежным расчетам с сотрудниками.

Зарплата за декабрь выдана в январе

Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Налоговый агент удерживает налог в день фактической выплаты дохода и перечисляет его не позднее следующего рабочего дня (п. 4, 6 ст. 226 НК РФ).

Что это значит?

Например, заработная плата, начисленная за декабрь 2021 года, будет выплачена 11 января 2021 года. Сумма НДФЛ с этой зарплаты отражается в расчете 6-НДФЛ за 2021 год только по строке 040 и не отражается по строкам 070 и 080. При этом декабрьский НДФЛ должен быть отражен в расчете за I квартал 2021 года следующим образом:

- по строке 070 раздела 1;

- по строке 100 указывается 31.12.2020;

- по строке 110 — 11.01.2021;

- по строке 120 — 12.01.2021;

- по строкам 130 и 140 — соответствующие суммовые показатели.

То есть при выплате зарплаты за декабрь 11 января 2021 года НДФЛ должен быть удержан именно в январе, перечислен в бюджет не позднее 12 января 2021 года.

Общее правило: если налоговый агент производит операцию в одном периоде, а завершает ее в другом периоде, то в расчете 6-НДФЛ операция отражается в том периоде, в котором она завершена. Момент завершения операции относится к периоду, в котором наступает срок перечисления НДФЛ.

Заполнение 6-НДФЛ за 2021 год

При заполнении расчета 6-НДФЛ за 2021 год эта выплата и НДФЛ по ней отражаются следующим образом:

- в строке 020 раздела 1 указывается сумма начисленного дохода, то есть сумма зарплаты за декабрь 2021 года;

- в строке 040 раздела 1 – сумма исчисленного НДФЛ с зарплаты за декабрь 2021 года.

Остальные строки в этом расчете не заполняются.

В расчете 6-НДФЛ за 1-й квартал 2021 года НДФЛ отражаются следующим образом:

- по строке 070 раздела 1 указывается сумма удержанного НДФЛ;

- по строке 100 – дата фактического получения дохода, т.е. 31.12.2019;

- по строке 110 раздела 2 – дата удержания НДФЛ, т.е. 10.01.2020;

- по строке 120 раздела 2 – дата, не позднее которой должна быть перечислена сумма налога, т.е. 13.01.2020;

Это соответствует Порядку заполнения расчета 6-НДФЛ, который утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected], а также разъяснениям ФНС России, представленным в письмах от 29.11.2016 № БС-4-11/[email protected], от 01.07.2016 № БС-4-11/[email protected]

6-НДФЛ и зарплата за декабрь

Как отражать в 6-НДФЛ зарплату за декабрь, зависит от того, когда вы ее выплатили: в декабре 2021 года или в январе 2021-го. Рассмотрим каждую из ситуаций. Досконально разъяснять правила заполнения расчета не станем, о них вы можете прочесть в многочисленных материалах нашей рубрики «Расчет 6-НДФЛ». Говорить будем кратко и по делу.

Начнем с того, что в обоих случаях начисление зарплаты (строка 020) и НДФЛ (строка 040) нужно отразить в расчете за 2021 год. А вот дальше будут различия.

6-НДФЛ, если зарплата за декабрь выдана в январе (допустим, 11.01.2021)

В расчете за 2021 год в части декабрьского НДФЛ не заполняйте:

- строку 070 — в ней отражается только НДФЛ, удержанный на отчетную дату, т. е. на 31.12.2020;

ОБРАТИТЕ ВНИМАНИЕ! После удержания НДФЛ в январе подавать уточненку за 2021 год не нужно (письмо ФНС от 01.07.2016 № БС-4-11/[email protected]). Это отличие 6-НДФЛ от 2-НДФЛ, по которой требуется корректировка.

- строку 080 — здесь отражают налог, удержать который не будет возможности;

ОБРАТИТЕ ВНИМАНИЕ! На эту сумму нужно отправить налоговикам справки 2-НДФЛ с признаком 2.

- раздел 2 — его заполняют по сроку уплаты НДФЛ, а он приходится уже на 2021 год.

Кстати, с отчетности за 1 квартал 2021 года действует новая форма 6-НДФЛ, и в ней сведения об НДФЛ к уплате отражаются по-новому:

- не во втором разделе, а в первом;

- в более кратком виде: только срок перечисления и сумма налога (даты фактического получения дохода и удержания НДФЛ, а также сумму дохода больше приводить не нужно).

То есть в данном случае в разд. 1 расчета за 1-й квартал 2021 года нужно указать:

Эксперты КонсультантПлюс уже дали комментарии к порядку заполнения новой формы 6-НДФЛ с 2021 года и подготовили заполненный образец. Посмотреть материалы вы можете, получив пробный доступ к К+. Это бесплатно.

6-НДФЛ, если зарплата за декабрь выдана 31.12.2020

В расчете за 2021 год:

- покажите удержание НДФЛ по строке 070;

- в разделе 2 выплату зарплаты не показывайте.

Поскольку срок уплаты НДФЛ в бюджет попадает на первый рабочий день 2021 года (11.01.2021), выплату нужно включить в расчет уже в 1 квартале 2021 года:

ОБРАТИТЕ ВНИМАНИЕ! Так нужно поступить даже в том случае, если НДФЛ вы уплатили сразу же в декабре (письма ФНС от 01.11.2017 № ГД-4-11/[email protected], от 25.02.2016 № БС-4-11/[email protected]).

6-НДФЛ, если зарплата за декабрь выдана до 31.12.2020

Вообще, при более ранней выдаче зарплаты удерживать из нее НДФЛ неправильно. В этом случае она считается авансом декабря, а налог подлежит удержанию при выплате аванса за январь (см., например, письмо Минфина от 03.10.2017 № 03-04-06/64400).

В то же время чиновники обещали не штрафовать за такое преждевременное перечисление НДФЛ. Поэтому если вы удержали налог при выплате, например, 30 декабря, заполняйте раздел 2 в расчете за 2020 год:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда платить зарплату перед Новым годом

В нормативах ФНС указано, должен ли декабрь попадать в 6-НДФЛ за 1 квартал, — да, обязательно включайте декабрьские начисления в отчет.

ВАЖНО!

Обратите внимание, что ФНС России приказом №ЕД-7-11/[email protected] от 15.10.2020 утвердила новую форму 6-НДФЛ, которая действует с отчетности за 1-й квартал 2021 года. Правила ее заполнения изменились.

Многие работодатели перед новогодними праздниками думают над вопросом, когда выплатить работникам зарплату за вторую половину декабря:

- в январе;

- в декабре.

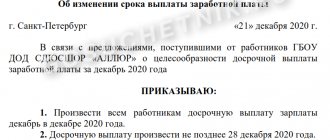

Чаще всего руководство склоняется ко второму варианту. Во-первых, чтобы не оставить работников без денег перед праздниками, во-вторых, чтобы не нарушить требования трудового законодательства о сроках оплаты труда (два раза в месяц с интервалом не более 15 дней). Если в трудовом договоре написано, что день зарплаты, к примеру, 5-е число каждого месяца, то при совпадении этой даты с выходным или праздником работодатель обязан рассчитаться накануне, в последний рабочий день перед этой датой. В случае с 5 января такой последний рабочий день выпадает на декабрь, и других вариантов не существует. Оформляют такой перенос сроков приказом по организации.

ВАЖНО!

Даже если зарплата в декабре, в 6-НДФЛ отражаем начисление налога по факту. До окончания месяца исчислять НДФЛ запрещено (письмо Минфина №03-04-06/64400 от 03.10.2017).

Когда выплачивать зарплату за декабрь 2020

Для организаций, которые в качестве дня выплаты зарплаты установили дату в период с 1 по 10 число следующего месяца, возникает сложность с выплатой зарплаты за декабрь 2021 года. Период с 1 по 10 января нерабочий по общероссийскому производственному календарю, поэтому возникает вопрос: когда выплачивать зарплату за декабрь 2020 года?

Кроме того, необходимо учитывать, что в ряде регионов по распоряжению местных властей 31 декабря 2021 года объявлен выходным днем для госслужащих и дана рекомендация коммерческим работникам также сделать этот день выходным.

Для организаций, в которых 31.12.2020 г. объявлен выходным, оптимальным сроком выплаты зарплаты является 30 декабря 2021 г. В организациях, где 31.12.2020 г. не стали делать выходным, логично выплатить зарплату именно 31 декабря 2021 года.

Если в организации срок выплаты установлен датой после 10 января, то выплачивать зарплату за декабрь в декабре не следует.

Если произвести выплату позже 10-го января (для организаций, где срок выплаты установлен с 1 по 10), то будут нарушены:

- Нормы сроков выплаты зарплаты, установленные в организации;

- Ст. 136 ТК РФ: «…При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня…»

Зарплату выплатили в декабре

Если организация полностью рассчиталась со своими сотрудниками за декабрь в последний рабочий день (в 2021 году это 30 декабря во многих регионах, но 31.12 на федеральном уровне), НДФЛ удержать и перечислить в бюджет она не имеет права. Зарплата становится доходом налогоплательщика только в последний день отработанного месяца (ст. 223 НК РФ). Налогоплательщику необходимо показывать в 6-НДФЛ декабрьский НДФЛ, удержанный в январе: 31.12 — последний рабочий день, и удержать НДФЛ разрешается в этот день, а вот перечислить его по статье 230 НК РФ уже на следующий рабочий день — 11.01.2021.

Если 31 декабря является выходным днем, срок переносится не как с оплатой труда — на последний рабочий день перед этим, — а на первый будний день следующего месяца. Раньше последней даты удерживать НДФЛ категорически нельзя (письмо ФНС №БС-3-11/2169 от 16.05.2016).

Эксперты КонсультантПлюс разобрали на примерах, как отразить в бухучете декабрьскую зарплату. Используйте эти инструкции бесплатно.