Понятие и организация бухгалтерского учета в РФ

Организация бухгалтерского учета – это совокупность системообразующих элементов и условий учетного процесса, необходимых для формирования полных и достоверных сведений о хозяйственной деятельности предприятия.

С целью соблюдения законодательства при выполнении хозяйственных операций, на каждом предприятии должен быть организован бухгалтерский учет. Ответственность за это несет руководитель организации.

В зависимости от объема работы руководитель может выбирать ту или иную форму бухгалтерской работы:

- Утвердить в организационной структуре подразделение «Бухгалтерия», возглавляемое главным бухгалтером;

- Ввести в штатное расписание должность бухгалтера в единственном лице;

- Передать на договорных условиях ведение бухгалтерского учета централизованной бухгалтерии, консалтинговой фирме или бухгалтеру специалисту;

- Вести бухгалтерский учет лично.

Основные принципы построения бухгалтерского учета определяются законодательством РФ по бухгалтерскому учету. Регулирование бухгалтерского учета в масштабах страны заключается в разработке и утверждении нормативных документов для всех предприятий на территории Российской Федерации:

- Федеральный закон о бухгалтерском учете;

- Планов счетов бухгалтерского учета и инструкции по применению;

- Положения (стандарты) по бухгалтерскому учету;

- Другие нормативные акты и методические указания по вопросам бухгалтерского учета.

Зачем необходимо нормативно-правовое регулирование бухгалтерского учета?

Правовое регулирование бухгалтерского учета позволяет государству установить ряд норм и правил, соблюдение которых является обязательным для всех лиц, занимающихся хозяйственной деятельностью.

Общее методологическое нормативное регулирование бухгалтерского учета в РФ осуществляется российским правительством, которое разрабатывает и утверждает правила документирования и отражения в учете различных хозяйственных операций.

В соответствии с п. «р» ст. 71 Конституции России бухучет находится в ведении государства. Методологическое регулирование бухучета возложено российским правительством на Министерство финансов. Регулирование отдельных аспектов ведения бухучета рядом федеральных законов возложено на таких регуляторов, как Центробанк, ФСФР и др., в пределах норм, установленных Минфином. Регулирование бухучета осуществляется путем принятия различных законов, постановлений и различных нормативных актов.

Документы, регламентирующие организацию бухгалтерского учета

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011г.;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом №34н от 29.07.1998г. (с изм. от 29.03.2017г.);

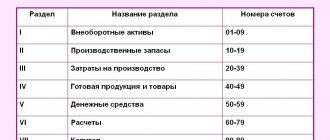

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом №94н от 31.10.2000г. (с изм. от 08.11.2010г.);

- «Положение по бухгалтерскому учёту долгосрочных инвестиций» (утв. письмом Минфина РФ от 30.12.1993 № 160);

- Гражданский кодекс РФ;

- Учетная политика организации.

Особую группу нормативных документов министерство финансов РФ, регламентирующих порядок ведения учета по отдельным участкам образует стандарты:

- Положения по бухгалтерскому учету (ПБУ). Они разрабатываются с учетом основных положений международных стандартов бухгалтерского учета.

Перечень действующих ПБУ, принятых Министерством финансов РФ

- ПБУ 1/2008 Учетная политика организации, утв. приказом Минфина России от 06.10.2008 N 106н;

- ПБУ 2/2008 Учет договоров строительного подряда, утв. приказом Минфина России от 24.10.2008 N 116н;

- ПБУ 3/2006 Учет активов и обязательств в иностранной валюте, утв. приказом Минфина России от 27.11.2006 N 154н;

- ПБУ 4/99 Бухгалтерская отчетность организации, утв. приказом Минфина России от 06.07.1999 N 43н;

- ПБУ 5/01 Учет материально-производственных запасов, утв. приказом Минфина России от 09.06.2001 N 44н;

- ПБУ 6/01 Учет основных средств, утв. приказом Минфина России от 30.03.2001 N 26н;

- ПБУ 7/98 События после отчетной даты, утв. приказом Минфина России от 25.11.1998 N 56н;

- ПБУ 8/2010 Оценочные обязательства, условные обязательства и активы, утв. приказом Минфина России от 13.12.2010 N 167н;

- ПБУ 9/99 Доходы организации, утв. приказом Минфина России от 06.05.1999 N 32н;

- ПБУ 10/99 Расходы организации, утв. приказом Минфина России от 06.05.1999 N 33н;

- ПБУ 11/2008 Информация о связанных сторонах, утв. приказом Минфина России от 29.04.2008 N 48н;

- ПБУ 12/2010 Информация по сегментам, утв. приказом Минфина России от 08.11.2010 N 143н;

- ПБУ 13/2000 Учет государственной помощи, утв. приказом Минфина России от 16.10.2000 N 92н;

- ПБУ 14/2007 Учет нематериальных активов, утв. приказом Минфина России от 27.12.2007 N 153н;

- ПБУ 15/2008 Учет расходов по займам и кредитам, утв. приказом Минфина России от 06.10.2008 N 107н;

- ПБУ 16/02 Информация по прекращаемой деятельности, утв. приказом Минфина России от 02.07.2002 N 66н;

- ПБУ 17/02 Учет расходов на НИОКР и технологические работы, утв. приказом Минфина России от 19.11.2002 N 115н;

- ПБУ 18/02 Учет расчетов по налогу на прибыль организаций, утв. приказом Минфина России от 19.11.2002 N 114н;

- ПБУ 19/02 Учет финансовых вложений, утв. приказом Минфина России от 10.12.2002 N 126н;

- ПБУ 20/03 Информация об участии в совместной деятельности, утв. приказом Минфина России от 24.11.2003 N 105н;

- ПБУ 21/2008 Изменение оценочных значений, утв. приказом Минфина России от 06.10.2008 N 106н;

- ПБУ 22/2010 Исправление ошибок в бух. учете и отчетности, утв. приказом Минфина России от 28.06.2010 N 63н;

- ПБУ 23/2011 Отчет о движении денежных средств, утв. приказом Минфина России от 02.02.2011 N 11н;

- ПБУ 24/2011 Учет затрат на освоение природных ресурсов, утв. приказом Минфина России от 06.10.2011 N 125н;

Понятие и особенности системы регулирования

Существует 4 уровня законодательных актов, разделяемые по уровню важности и приоритетности:

- ФЗ «О бухучете».

- Положение по осуществлению бухучета.

- План счетов бухучета, Положение о документообороте.

- Инструкции и указания относительно использования положений бухучета.

Какой статус и порядок применения положений и отраслевых стандартов бухгалтерского учета?

Общее руководство бухучетом – ответственность Правительства РФ. Каждая компания на основании существующих норм должна самостоятельно определить учетную политику. Различные ее положения могут отличаться в зависимости от нужд компании или конкретной отрасли производства. Однако пункты, которые вводит сама организация, не должны противоречить принятым законам. На данный момент в РФ проводится реформа бухучета. Основы ведения учета приводятся в соответствие с международными стандартами. Реформа касается таких направлений, как:

- Улучшение норм регулирования, которые позволяют эффективно выявлять нарушения и исполнять положения закона.

- Основание адекватных стандартов.

- Формирование методических предписаний: инструкции, комментарии и прочее.

- Создание образовательной системы (к примеру, повышение квалификации).

- Приведение законов в соответствии с нормами.

Одна из задач реформирования – сохранение стабильности системы нормативного регулирования.

Как формируется учетная политика организации, если ведение учета объектов по стандартам бухгалтерского учета приводит к недостоверному представлению сведений в отчетности?

Федеральный закон РФ о бухгалтерском учете

Основным законодательным актом регулирующим ведения бухгалтерского учета является федеральный закон «О бухгалтерском учете», N 402-ФЗ от 06.12.2011. Закон о бухгалтерском учете регулирует следующие вопросы:

- Определяет объекты и основные требования к ведению бухгалтерского учета;

- Раскрывает основные понятия, используемые в законодательном регулировании бухгалтерского учета;

- Устанавливает права и обязанности должностных лиц предприятия, а также ответственность за нарушение требований законодательства о бухгалтерском учете;

- Определяет основные задачи бухгалтерского учета, требования к оформлению и ведению первичных бухгалтерских документов и учетных регистров бухгалтерского учета;

- Устанавливает сроки и общие требования к проведению инвентаризации имущества и обязательств предприятия;

- Устанавливает сроки, общие требования и порядок представления бухгалтерской отчетности;

Законодательная база

Федеральный закон РФ о бухгалтерском учёте является той необходимой вехой, на которой строится вся система учёта страны. Он обеспечивает не только необходимую законодательную базу для эффективного ведения финансового учёта разной степени значимости в нашей стране, но и помогает решать споры, которые могут возникать.

В нём подробно описаны и рассмотрены чёткие определения бухгалтерской учётности, как она должна вестись, в каких рамках закона ей позволено быть, а также прописаны основные требования к документации, отчётности. Также им непосредственно регулируется сама система бухгалтерского учёта как процесса.

Положение о бухгалтерском учете и отчетности РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом №34н от 29.07.1998г. устанавливает порядок организации и ведения бухгалтерского учета, составление и представление бухгалтерской отчетности юридическими лицами. Оно разработано на основе закона «О бухгалтерском учете» и уточняет применение отдельных требований закона. Положение имеет вторичный характер по отношению к закону «О бухгалтерском учете» и является основой для всех нормативных документов, разрабатываемых министерством финансов РФ. Положение устанавливает возможности выбора из двух или нескольких вариантов отражения отдельных хозяйственных операций. Например, предприятие может выбрать способ ведения и форму бухгалтерского учета, метод оценки материалов, способы начисления амортизации объектов основных средств и объектов нематериальных активов и т.д. Для того, чтобы бухгалтерский учет на предприятие соответствовал требованиям положения необходимо обеспечить постоянное наблюдение за состоянием законодательной и нормативной базы.

Как построена система нормативного регулирования бухгалтерского учета в России?

Система нормативного регулирования бухгалтерского учета имеет свою иерархию (руководящие документы приведены по убыванию значимости):

- Закон № 402-ФЗ.

- Положение по ведению бухучета и отчетности, утвержденное приказом Министерства финансов России от 29.07.1998 № 34н.

- План счетов и ФСБУ/ПБУ, а также положение о документах и документообороте в бухучете, утвержденное Министерством финансов СССР 29.07.1983 № 105. К настоящему времени приняты два ФСБУ. С 2021 года начнет применяться ФСБУ 5/2019 «Запасы» (он заменит ПБУ 5/01), а с 2022 станет обязательным ФСБУ 25/2018 по учету аренды.

Порядок учета МПЗ по новому ФСБУ 5/2019 существенно отличается от действующего. Перестроить учет с 2021 года вам поможет аналитический материал от КонсультантПлюс. Получить пробный доступ к системе можно бесплатно. - Инструкции и методики, а также локальные регулирующие документы.

При помощи четко прописанных правил фискальные органы могут контролировать степень их соблюдения и привлекать к ответственности нарушителей.

В формировании правил ведения и организации бухучета в России за основу берется информация из Программы реформирования бухучета в соответствии с международными стандартами финотчетности, утвержденной правительственным постановлением от 06.03.1998 № 283.

Система нормативно-правовых актов, регулирующих бухгалтерский учет

Сначала давайте посмотрим, какими нормативными актами нужно руководствоваться при организации и ведении учета и составлении отчетности (Статьи 3, 5 Закона от 21.11.1996 N 129-ФЗ). Для наглядности мы построили из них пирамиду, расположив НПА по их юридической силе от вершины пирамиды (большая юридическая сила) к основанию (меньшая юридическая сила).

План счетов бухгалтерского учета и формы бухгалтерской отчетности, рекомендованные Минфином, содержат лишь технические вопросы ведения бухучета и составления отчетности (Пункт 2 ст. 5 Закона от 21.11.1996 N 129-ФЗ). Правил самого учета в них нет.

А вот разъяснения (письма) Минфина по вопросам регулирования бухучета нормативными правовыми актами не являются (Пункт 2 Правил, утв. Постановлением Правительства РФ от 13.08.1997 N 1009). Поэтому решайте самостоятельно, учитывать выраженную в них позицию контролирующего органа или нет. Кстати, если у вас есть сомнения, как проводить ту или иную операцию, вы можете попробовать сделать официальный запрос в Минфин России. Но, как правило, оттуда приходит отписка типа «в компетенцию Министерства финансов не входит консультирование коммерческих организаций по вопросам бухгалтерского учета» или «обращения организаций по оценке конкретных хозяйственных ситуаций в Министерстве финансов не рассматриваются». С другой стороны, если вы встречаете минфиновское письмо, хотя и адресованное не вам, но со стопроцентно вашей ситуацией и с выгодным для вас ответом, то используйте его. Например, по мнению Минфина России, организации-продавцу на период регистрации перехода права собственности на недвижимость, переданную покупателю, надо отразить выбытие объекта из состава ОС. Для этого объект можно учитывать на счете 45 «Товары отгруженные», отдельный субсчет «Переданные объекты недвижимости» (Письмо Минфина России от 22.03.2011 N 07-02-10/20). А это означает, что налог на имущество по этому объекту в период регистрации можно будет не платить. Кстати, с этим согласен и ВАС РФ (Постановление Президиума ВАС РФ от 29.03.2011 N 16400/10). Что касается международных стандартов отчетности (МСФО), то на сегодняшний день они уже вошли в действующую систему регулирования российского бухучета. Минфин России придал им официальный статус, издав Приказ о введении в действие МСФО и разъяснений МСФО (Приказ Минфина России от 25.11.2011 N 160н; п. п. 7, 23 Постановления Правительства РФ от 25.02.2011 N 107). Но составлять отчетность по международным стандартам в обязательном порядке должны не все — пока это только кредитные и страховые компании, а с 2015 г. к ним присоединятся компании, ценные бумаги которых обращаются на фондовых рынках других стран. А обычные организации применяют правила международных стандартов, если российскими ПБУ способ учета какой-либо операции не установлен (Пункт 7 ПБУ 1/2008).

Какими документами представлен второй уровень?

Что касается официальной актовой документации РФ, касающейся бухгалтерского учёта, то следующий её уровень состоит из системы нормативных положений по бух. учёту. Что же это значит?

Эту часть документов называют нормативной, потому что именно в ней прописаны основные нормы функционирования бухгалтерии как таковой. В них содержится очень важная информация следующего содержания:

- правила ведения непосредственно бухгалтерского учёта;

- правила подачи бухгалтерской информации по различным объектам бухгалтерского учёта;

- подаётся обязательный перечень необходимой информации, которая должна быть показана в бухгалтерской отчётности;

- закреплённые международные стандарты бухгалтерского учёта.

Можно сказать, что документы этого уровня призваны более доступным способом разъяснять правовое основание федерального закона о бух. учёте в РФ, который принят на наивысшем уровне и не всегда может быть понятен новичкам в сфере бухгалтерии.

Документы четвёртого уровня регулирования

Документация, принадлежащая к этой категории, не настолько значительна в масштабе своего действия, но от этого она не становится менее важной для общей системы бухгалтерского учёта РФ. Она являет собой непосредственно рабочие документы организаций, которые занимаются бухгалтерским учётом.

В них прописаны основные рабочие положения и правила работы с бухгалтерской учётностью и проведением отчётности любым из способов, которые на данное время предлагает Министерство финансов РФ.

Естественно, они предназначены исключительно для внутреннего пользования на предприятиях, потому что утверждаются непосредственным руководителем конкретной организации.