Какую роль играет учет

Каждая компания стремится получать максимальную прибыль. Но добиться наилучшего результата невозможно без эффективного и понятного распределения финансовых потоков. С этой целью формируют специальную систему, которая обеспечивает точный учет хозяйственных операций, фиксацию денежных потоков и товарно-материальных ценностей.

Результаты правильной организации бухгалтерского учета таковы:

- оптимизация расходов;

- контроль денежных потоков компании;

- извлечение максимальной эффективности при распределении средств;

- проще анализировать отчетность.

Вести бухгалтерский учет обязаны все виды хозяйствующих субъектов, за исключением коммерсантов. Они учитывают доходы и расходы несколько иными методами, которые предусмотрены законом.

Также см. «Профстандарт бухгалтера: как и зачем его применять».

Об основных принципах и правилах

- Обязательное ведение учета на основании первичных документах, образцы которых находятся в открытом доступе. Если формы отсутствуют, то их может утвердить сам руководитель.

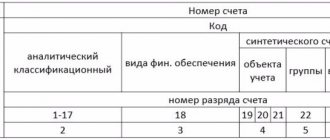

- Применение стандартного плана счетов, который представляет собой систематизированный набор данных, синтетических и аналитических.

- Проведение инвентаризаций для того, чтобы установить соответствие между документальными и реальными данными. Руководитель выпускает специальный акт, в котором утверждает сроки проведения процедуры и ее порядок.

- Ведение отдельного учета по хозяйственным операциям и имуществу, обязательствам у партнеров. Он организуется постоянно, с момента открытия и до того, как компания проходит ликвидацию. При этом используется так называемый метод двойной записи.

- Проведение бухгалтерской регистрации. Информация, принятая к учету, должна накапливаться и регистрироваться в специальных системах хранения.

- Имущества, обязательства и затраты требуют отдельного учета.

- Использование русского языка вместе с российской валютой.

- Проведение оценки имущества в денежном выражении.

Порядок действий

В средних и крупных организациях рассматриваемая процедура запуска механизма бухгалтерского учета происходит так:

- Определяют структурное звено и его сотрудников, которые будут заниматься учетными вопросами, а также контролировать документооборот с контрагентами и поставщиками, начислять зарплату и др. Здесь же должен быть определен круг задач, которые будут стоять перед главбухом.

- Ответственное лицо формирует правила учетной политики, порядок документирования, рабочий план счетов, механизм подготовки бухгалтерской отчетности и др.

- Начинается своевременное и правильное оформление документов и отчетности для предъявления в контролирующие органы (ИФНС, Росстат).

Также см. «Для чего нужна учетная политика организации».

Требования к ведению бухучета прописаны в Федеральном законе о нем № 402-ФЗ. К основным из них относят:

- учет хозяйственных операций в рублях;

- отдельный учет имущества, принадлежащего организации;

- ведение двойной записи на основании утвержденного плана счетов;

- составление отчетности на русском языке, и т. д.

Вести учет фирма должна с момента регистрации до записи в ЕГРЮЛ о своей ликвидации. В противном случае грозит наложение крупного штрафа или дисквалификация должностных лиц.

Пример

Конкурсный управляющий Банка обратился в суд с заявлением о привлечении главного бухгалтера к субсидиарной ответственности.

Суды пришли к выводу, что Гайовишина И.А., являвшаяся главным бухгалтером обладала всеми полномочиями и фактической возможностью давать Банку обязательные для исполнения указания или иным образом определять его действия, в связи с чем являются контролирующими Банк лицами.

Главным бухгалтером были одобрены ряд сделок по выдаче кредитов заемщикам, фактически неспособным исполнить обязательства, не имея о них минимально необходимой и достоверной информации, что подтверждается отсутствием справок 2-НДФЛ, отчетности по форме 3-НДФЛ.

Судьи подчеркнули, что Гайовишина И.А. имела реальные возможности для надлежащего исполнения обязательств, а именно получения информации и ее проверки для принятия взвешенного и обоснованного решения. Обладая информацией о реальном состоянии Банка и качестве активов, она не могла не осознавать, что совершение вышеприведенных сделок и операций заведомо повлечет причинение Банку ущерба и его дальнейшее банкротство.

Требование о привлечении к субсидиарной ответственности было удовлетворено, поскольку главный бухгалтер банка, действуя неразумно, игнорируя требования действующего законодательства и внутренних положений банка, приняли решение о предоставлении кредитов физическим и юридическим лицам, фактически неспособным исполнить обязательства, что повлекло невозможность возврата выданных денежных средств и, соответственно, причинение ущерба банку (Постановление АС Московского округа от 01.11.2018 г. №А40-133945/2010, Определением ВС РФ от 27.02.2019 г. №305-ЭС18-26229 было отказано в передаче дела в Судебную коллегию по экономическим спорам ВС РФ).

Еще одним доводом факта причинения вреда главным бухгалтером бюджету является совокупность следующих факторов (п.3 письма ФНС РФ от 09.01.2018 г. №СА-4-18/):

а) изменение уровня материального состояния физического лица и (или) связанных с ним лиц (в том числе членов семьи) в сторону улучшения в период, который может быть связан с совершением преступления (в том числе до и после непосредственного совершения налогового преступления), выразившееся в денежной (наличные, безналичные и электронные денежные средства в рублях и (или) в иностранной валюте) и (или) натуральной форме (движимое и недвижимое имущество, имущественные права, документарные и бездокументарные ценные бумаги и др.);

Например, главный бухгалтер купил себе дорогую недвижимость или автомобиль представительского класса в тот период, когда занижал налоги компании.

б) превышение (в том числе систематическое) расходов физического лица и (или) связанных с ним лиц (в том числе членов семьи) над официально установленными доходами в период, который может быть связан с совершением преступления либо после совершения налогового преступления;

Например, у главного бухгалтера (членов его семьи)в период неуплаты налогов расходы во много раз превышали официальные доходы.

в) наличие существенных активов у лица и связанных с ним лиц (в том числе членов семьи) при отсутствии обоснования и доказывания источников их происхождения;

Например, по приобретенной недвижимости главный бухгалтер не может доказать источники ее приобретения.

г) прямое либо косвенное (путем создания схемы по распределению выгоды и убытков) направление средств юридического лица на обезличенного выгодоприобретателя (фиктивные юридические лица, подставные физические лица, структуры в иностранных юрисдикциях с осложненным либо невозможным к прослеживанию дальнейшим направлением движения денежных средств и др.);

Например, средства компании выводили на подставные компании или физических лиц, а также на иностранные компании.

д) любой иной прямой или косвенный финансовый (материальный) интерес, выгода, бонус, иные привилегии и преимущества, которые физическое лицо получило непосредственно или через третьих лиц, их размер.

Например, у главного бухгалтера был личный мотив занизить налоги компании для того, чтобы получить бонусы от компании.

Такую информацию налоговики получают из органов ГИБДД, Росреестра и ЗАГСов.

Кто несет ответственность за ведение бухгалтерского учета и его организацию

Понятия «организация» и «ведение» бухучета нужно разделять. За первое целиком отвечает глава компании, за второе – он же и частично главбух. Законодательство РФ говорит о том, что ведение бухгалтерского учета и хранение его документов должен организовывать руководитель предприятия.

Минфин: ответственность за организацию бухгалтерского учета несет глава предприятия (п. 6 приказа № 34н от 29.07.1998 г.).

На практике функции по ведению бухучета обычно передают главному бухгалтеру. Для этого руководитель выполняет ряд определенных формальностей:

- документально оформляет систему бухучета (издает соответствующее распоряжение);

- определяет список обязанностей главбуха и включает их в должностную инструкцию этого специалиста;

- устанавливает необходимую технику (компьютеры, программное обеспечение и т. д.);

- организовывает рабочий процесс.

Также см. «Должностная инструкция для главного бухгалтера».

Главный бухгалтер обязан:

- грамотно сформировать учетную политику с учетом специфики компании;

- вовремя сдавать бух. Отчетность, куда нужно;

- вести учет денежных средств на предприятии и др.

Таким образом, главбух несет ответственность за бухгалтерский учет, в первую очередь, в соответствии с законодательством, а потом уже – согласно условиям трудового контракта.

Также см. «Самые распространенные бухгалтерские нарушения».

«Внешняя» ответственность бухгалтера перед кредиторами

Если при банкротстве компании кредиторы не получают свои средства в полном объеме, то они имеют право взыскать остаток задолженности с тех, кто управлял бизнесом.

В законе от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве») определено понятие «контролирующих должника лиц» (КДЛ). В перечень возможных КДЛ входит и главный бухгалтер (пп. 3 п. 2 ст. 61.10 закона № 127-ФЗ).

Но на практике, конечно, в первую очередь долги компании взыскивают с ее владельцев и директора. Главный бухгалтер может оказаться «под ударом», если, например, будет доказано его непосредственное участие в «схемах» по выводу активов перед банкротством.

Но не все кредиторы дожидаются, когда пройдет процедура банкротства. Налоговики иногда пытаются взыскать долги перед бюджетом с владельцев и других ответственных лиц работающих компаний.

Одно из таких дел дошло до уровня Конституционного Суда РФ. Причем в качестве виновного лица здесь выступал именно специалист, отвечающий за учет. Сотрудники ИФНС пытались взыскать с бухгалтера ООО «Темп» Ахмадеевой Г.Г. несколько миллионов рублей задолженности организации по налогам.

В целом КС РФ защитил права ответственных лиц (постановление от 08.12.2017 № 39-П) и постановил, что в общем случае взыскивать с них долги работающих компаний нельзя. Но если инспектора докажут, что целью работы компании было только уклонение от налогов, то имущество всех контролирующих организацию лиц может оказаться под угрозой.

Отдельно нужно сказать об ответственности «первых лиц» компании перед кредитными организациями. Банки нередко при выдаче кредитов требуют личное поручительство руководства. Обычно речь идет о владельцах бизнеса и директоре, но иногда в этот список может попасть и главный бухгалтер.

При банкротстве кредиторы могут взыскать долги в течение 10 лет после нарушения (ст. 61.14 закона № 127-ФЗ). Во всех остальных случаях применяется «стандартный» срок исковой давности – три года.

Как накажут за серьезные нарушения

Бухгалтерский учет имеет большое значение для компании, его нужно вести с соблюдением всех требований нормативно-правовой документации. Если допущена серьезная ошибка, нарушителя привлекается к ответственности.

К сожалению, законодательство не разграничивает наказание для руководителя и главного бухгалтера. Все зависит от того, кто по факту занимается организацией и ведением бухучета.

К грубым нарушениям относят (ст. 15.11 КоАП РФ):

- искажение в бухгалтерской отчетности показателя (погрешность превышает 10%);

- занижение налогов на сумму от 10% из-за искажений в бухучете;

- отражение в бухгалтерском регистре ложного факта;

- отчетность составлена не на основании данных учетных регистров;

- ведение счетов в обход применяемых регистров;

- когда нет в наличии «первички», отчетности, регистров, заключения аудитора, в то время, как срок их хранения по закону не истек.

В перечисленных случаях ответственность руководителя за ведение бухгалтерского учета – это штраф 5000 – 10 000 рублей. Причем главный бухгалтер отвечает по этой же самой норме.

За повторное нарушение требований к бухучету наказание жестче:

- взыскание от 10 000 до 20 000 руб.;

- или дисквалификация до 2-х лет.

Также см. «Что изменится в 2021 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

Читать также

13.04.2018

Наказание после увольнения

При выявлении преступлений главбуха после его ухода с работы, его все равно наказывают. В этом случае идут в судебный орган и подают иск на протяжении 12 месяцев с даты выявления конкретного правонарушения.

Отсчет срока в один год начинают со дня выявления, а не совершения главбухом преступного деяния. В этой ситуации в суд предоставляют факты и документированные доказательства того, что преступление было выявлено в конкретный день.

Сроки давности

Согласно ст. 4.5 КоАП РФ, срок давности применения разнообразных административных мер наказания не превышает 2 месяцев с даты их назначения. Такой период времени для уголовных преступлений подробно прописан в ст. УК РФ.

Срок привлечения главных бухгалтеров к уголовной ответственности равен таким показателям:

- 2 года — за легкие правонарушения;

- 6 лет — за совершение различных преступлений средней тяжести;

- 10 лет — при осуществлении тяжких противоправных деяний;

- 15 лет — за совершение особо тяжких преступлений.

Статья 78 Уголовного кодекса РФ «Освобождение от уголовной ответственности в связи с истечением сроков давности»

Статья 4.5 Кодекса РФ об административных правонарушениях «Давность привлечения к административной ответственности»

Читать так же: Индексация алиментов

Кто обязан вести бухучет

В соответствии с нормами стат. 6 Закона № 402-ФЗ от 06.12.11 г. обязанность ведения бухгалтерского учета возлагается на всех хозяйствующих субъектов. Исключения предусмотрены для:

- ИП или частнопрактикующих лиц – при условии учета доходно-расходных операций по нормам законодательства или контроля физпоказателей (облагаемых объектов), характерных для отдельных видов коммерческой деятельности.

- ОП (обособленных подразделений) зарубежных компаний – при условии учета такими представительствами или филиалами, а также иными видами ОП доходно-расходных операций, облагаемых объектов по законодательным требованиям.

Ведение бухучета начинается еще «на старте» открытия бизнеса, то есть с даты официальной горегистрации в контрольных органах, и продолжается вплоть до момента прекращения хоздеятельности в результате закрытия или ликвидации. При этом субъект должен быть исключен из Единого Реестра (ЕГРЮЛ или ЕГРИП).

При организации бухучета некоторые компании вправе использовать упрощенные методики. Такие способы, в том числе включают в себя составление упрощенной финансовой отчетности. Указанная норма распространяется на следующие типы бизнеса:

- Субъекты, относящиеся по принятым критериям к СМП.

- Различные НКО.

- Юрлица со статусом участников инновационного проекта «Сколково».

Не вправе использовать упрощенные способы организации бухучета:

- ЖК и ЖСК.

- Юрлица, обязанные проводить ежегодный аудит финотчетности.

- Потребительские кредитные кооперативы, включая сельскохозяйственные.

- Государственные учреждения.

- Адвокатские бюро, консультации, а также коллегии.

- МФО.

- Нотариальные палаты.

- Юридические консультации.

Следовательно, большинство фирм обязаны вести бухучет непосредственно с момента создания. За несоблюдение этого нормативного требования фирмам грозят серьезные последствия в виде взыскания штрафов и дисквалификации должностных лиц. Подробнее о санкциях мы расскажем ниже, а сейчас узнаем, кто именно из работников должен отвечать за корректную организацию и ведение учета.