Приказ ФНС России от 16.07.2020 № ЕД-7-2/448 с 30 августа 2021 года утвердил новый порядок электронного документооборота с налоговой. Разбираем его основные положения и что изменилось в ЭДО с ИФНС, УФНС и ФНС.

Также смотрите:

- Новый регламент 2021 электронного документооборота с ПФР по персучёту

- Вступаем в эпоху ЭДО

Что регулирует

Приказ от 16.07.2020 № ЕД-7-2/448 утвердил порядок:

- направления и получения документов, предусмотренных Налоговым кодексом РФ и используемых налоговыми органами;

- представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи (ТКС).

Одновременно признаны утратившими силу:

- приказ ФНС от 29.12.2010 № ММВ-7-8/781 с Порядком передачи акта совместной сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по ТКС;

- приказ ФНС от 17.02.2011 № ММВ-7-2/168 с Порядком направления требования о представлении документов (информации) и порядка представления их по требованию налогового органа в электронном виде по ТКС;

- приказ ФНС от 07.11.2011 № ММВ-7-6/735 с Порядком представления заявлений, уведомлений и запросов в электронном виде для целей учета в налоговых органах организаций и физлиц;

- приказ ФНС от 15.04.2015 № ММВ-7-2/149 с Порядком направления документов, используемых налоговыми органами;

- ряд норм федеральных законов и подзаконных актов.

Если быть точнее, то новый приказ по сути объединил в один документ положения перечисленных актов.

Опись документов в налоговую: бланк

При подаче документов по запросу налоговиков субъект обязан предоставить в региональное отделение ИФНС установленный пакет документов, передача которых сопровождается реестром (описью).

Опись в налоговую – это сопровождающий документ, написание которого законодательство возлагает на налогоплательщика. Документ является обязательным приложением к документам, в нем указанным. Стандартизированный бланк описи в налоговую не утвержден, поэтому налогоплательщик может использовать опись, составленную в свободной форме, либо бланк, рекомендованный к использованию в отделении налоговой инспекции по месту предоставления декларации.

В то же время, предусмотренная возможность составлять сопровождающий реестр в свободной форме, не означает, что к его содержанию законодательство не предъявляет никаких требований. Наличие описи (реестра) для передачи документов в налоговую регламентируют ряд нормативных актов, в числе которых Приложение № к Приказу ФНС РФ№ ММВ-7-2/[email protected] от 07.11.2018 года «Об утверждении форм документов…». Данным приказом в составе документов, передаваемых в ИФНС регламентировано наличие сопроводительной описи. Это может быть отдельно прилагаемый бланк описи документов в налоговую или опись, приведенная в тексте сопроводительного письма.

Общие правила

Для обмена документами в налоговой по ТКС нужно применять усиленную квалифицированную электронную подпись (УКЭП):

В процессе электронного взаимодействия при направлении и получении документов также фигурируют следующие технологические электронные документы:

- подтверждение даты отправки;

- квитанция о приеме;

- уведомление об отказе в приеме;

- извещение о получении (формируется на каждый документ и технологический электронный документ);

- информационное сообщение о представительстве в налоговых отношениях (в случае подписания представителем плательщика).

Участники электронного взаимодействия обязаны обеспечивать хранение:

- всех отправленных и принятых документов и технологических электронных документов (кроме извещения о получении электронного документа) с УКЭП;

- квалифицированных сертификатов ключей проверки электронной подписи.

Не реже 1 раза в сутки нужно проверять поступление документов.

Дата направления документа в электронной форме по ТКС – это дата, зафиксированная в подтверждении даты отправки.

При получении квитанции о приеме электронного документа дата его получения – дата принятия, указанная в квитанции о приеме.

Добавьте документы

Нажмите Загрузить и добавьте истребуемые документы.

Если они в формате xml с электронной подписью, выберите:

- «из СБИС» — для загрузки документов, которые хранятся в личном кабинете. Воспользуйтесь фильтром, чтобы отобрать нужные. Отметьте флагом файлы и нажмите «Добавить отмеченные».

- «с диска» — если файлы выгружены из другой учетной системы (например, 1С). Отметьте необходимые документы в формате *.xml и подписи к ним в формате *.sgn или *.p7s.

Если документы были оформлены в бумажном виде, заверены печатью организации и подписаны вручную, выберите:

- «скан» — если у вас еще нет отсканированных документов.

- «с диска» — чтобы загрузить уже отсканированные документы. Отметьте файлы и нажмите «Загрузить». Выберите «В один документ» или «В разные».

Требования к загружаемым файлам

- Размер файла после сжатия и шифрования — не более 60 Мб, общий размер комплекта — не более 72 Мб.

- Скан в формате *.jpg, *.png, *.tif, *.pdf — черно-белое изображение с разрешением не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета.

- Имя прикладываемого файла — не более 100 символов.

При загрузке файлов, которые не входят в список утвержденных документов, будет сформировано неформализованное письмо.

Для каждого отсканированного документа заполните все обязательные поля. Если у вас включено распознавание ответов на требование, СБИС автоматически укажет их тип и реквизиты. Проверьте данные.

Направление документа по ТКС

Включает в общем случае следующие этапы:

| 1 | Отправитель формирует документ в электронной форме, подписывает его УКЭП и направляет по ТКС оператору ЭДО. При этом отправитель фиксирует дату отправки. |

| 2 | Оператор ЭДО в течение 1 часа направляет отправителю извещение о получении электронного документа и не позднее следующего рабочего дня – подтверждение даты отправки. Отправитель, получив подтверждение даты отправки, в течение 1 часа направляет оператору извещение о получении электронного документа. |

| 3 | Оператор ЭДО не позднее следующего рабочего дня после дня передачи ему отправителем документа направляет получателю документ и подтверждение даты отправки, подписанное УКЭП оператора. Получатель, получив документ и подтверждение даты отправки, в течение 1 часа направляет оператору 2 соответствующих извещения о получении электронного документа. |

| 4 | При получении документа и отсутствии оснований для отказа в его приеме получатель формирует квитанцию о приеме, подписывает ее УКЭП и направляет оператору. Квитанцию о приеме получатель направляет отправителю по ТКС в течение 6 рабочих дней со дня отправки документа отправителем. |

| 5 | Оператор ЭДО, получив квитанцию о приеме или уведомление об отказе, в течение 1 часа направляет получателю извещение о получении электронного документа. Оператор ЭДО не позднее следующего рабочего дня после передачи ему квитанции о приеме или уведомления об отказе в приеме направляет квитанцию о приеме или уведомление об отказе в приеме отправителю. Отправитель, получив квитанцию о приеме или уведомление об отказе, в течение 1 часа направляет оператору извещение о получении электронного документа. |

При наличии оснований для отказа в приеме документа получатель формирует уведомление об этом, подписывает его УКЭП и передает оператору для направления отправителю.

Основаниями для отказа могут быть (исчерпывающий перечень):

- ошибочное направление получателю;

- отсутствие (несоответствие) УКЭП отправителя;

- направление документа не по утвержденному ФНС России формату.

При получении уведомления об отказе в приеме отправитель устраняет указанные в нём ошибки и повторяет процедуру направления документа.

Если отправитель не получил от получателя квитанцию о приеме, он направляет получателю документ на бумажном носителе. Но есть исключение. Это когда налоговый орган не получил от плательщика, обязанного сдать электронно налоговую декларацию (расчет), электронную квитанцию о приеме:

- требования о представлении документов;

- требования о представлении пояснений;

- и/или уведомления о вызове в налоговый орган.

Перечисленные документы ИФНС не направляет на бумаге.

Читать также

07.02.2020

Получение требований по новым правилам

С 1 июля 2021 года: 1) При поступлении требования в адрес налогоплательщика на нашу компанию мы в любом случае подтверждаем его получение и отправляем квитанцию-подтверждение в ФНС. 2) Отправка квитанции-подтверждения осуществляется в течение 6 дней с даты поступления требования в наш адрес. 3) Ответственность за непредставление необходимой для налогового контроля информации несет налогоплательщик в соответствии с нормами НК РФ. С 01 января 2017 года: Налоговые инспекции прекратили прием пояснений на бумаге по требованиям, поступившим в электронном виде. В случае если инспектор принял у Вас пояснение на бумаге, оно считается непредоставленным.

Как получать требования через уполномоченного представителя

Для того, чтобы получать требования через уполномоченного представителя, необходимо оформить доверенность на электронную сдачу отчетности и сдать любой отчет в электронном виде налоговую инспекцию.

Правила оформления и структура

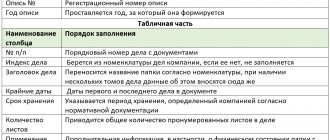

Утвержденного бланка не существует, поэтому опись для налоговой составляется в произвольной форме. Бумаги нумеруются, сшиваются, заверяются подписью руководителя и печатью.

Прошивка должна позволять:

- свободно считывать текст, реквизиты, даты, визы, резолюции, иные надписи, печати, штампы и отметки;

- изучать и копировать каждый лист без механического разрушения прошивки.

С бумагами сшивается и опись, в ней указываются:

- наименование ИФНС;

- номер и дата требования;

- название организации (ФИО ИП), ИНН;

- заглавие;

- порядковый номер, наименование каждого направляемого документа, его статус (оригинал, копия), номер и дата (если есть), количество листов;

- общее количество приложений и листов;

- подпись уполномоченного лица и печать.

Если документ составляет индивидуальный предприниматель, который работает без печати, делается соответствующая пометка.

| ИП Семенов С.А. ИНН 6154977400184 Приложение к сопроводительному письму от 02.03.2020 года N 604 ИП Семенов С.А. (ИНН/6154977400184) Опись документов, представляемых по требованию ИФНС по г. Таганрогу от 25.02.2020 N 118 № п/п | Наименование документа | Количество страниц | Номера страниц |

| 1 | Пояснения к декларации УСН | 2 | 3-4 |

| 2 | Копия письма ООО «Марка» об уточнении платежа №276 от 25.12.2019 | 1 | 3 |

| 3 | Копия платежного поручения №254 от 24.12.2019 | 1 | 4 |

| 4 | Копия счета №376 от 02.12.2019 | 1 | 5 |

| ИТОГО: | 5 |

Индивидуальный предприниматель

Семенов С.А. Семенов

Примечание: работает без печати

Перечень составляется на бланке предприятия в двух экземплярах, один передается в инспекцию вместе с сопроводительным письмом, другой — с отметкой о принятии — остается у налогоплательщика.

При отправке почтой следует перечислить содержимое на бланке 107 для ценного письма, в двух экземплярах. В этом случае отправление сразу не запечатывают — работник почты проверяет соответствие вложения реестру, заверяет бланк подписью и штампом, один экземпляр вкладывает в письмо, а второй возвращает отправителю.