С 2021 года законодатели меняют бланк

ФНС опубликовала приказ от 28.08.2020 № ЕД-7-11/[email protected], который изменил правила и образец заполнения 3-НДФЛ по итогам 2021 года. Это значит, что отчет за текущий год придется заполнять по-новому, приказ вступает в силу 01.01.2021.

ВАЖНО!

Для отчетности за 2021 год используйте новый бланк!

Основные изменения в декларации 3-НДФЛ:

- из титульного листа формы исключено поле «Зарегистрирована за №»;

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета» разделен на два пункта: в первом налогоплательщики указывают сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с п. 7 статьи 227 НК РФ) или возврату из бюджета; во втором — сведения об авансовом платеже, уплачиваемом в соответствии с п. 7 статьи 227 НК РФ;

- введено приложение к разделу 1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц»;

- добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 статьи 227 НК РФ».

ВАЖНО!

Поменяют штрихкоды на всех страницах, из-за чего старый бланк больше не примут. С 2021 года декларацию придется заполнять с нуля.

В прошлом году изменились правила нумерации корректировок. Новая формулировка звучит так: обеспечивается сквозная нумерация, где «номер корректировки» для первичной декларации принимает значение «0—», для уточненных деклараций номер указывается последовательно («1—», «2—», «3—» и так далее). Не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить следует только необходимые лично вам:

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, и вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ, декларация пригодится, чтобы получить налоговый вычет. По закону, каждый гражданин вправе вернуть часть ранее уплаченного государству налога на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета разрешено в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет. В этом случае правила, как правильно заполнить декларацию 3-НДФЛ, таковы:

- При продаже квартиры или машины, которые были в собственности менее 3 лет, заполните титульный лист, листы А, Д2 и разделы 1 и 2 декларации 3-НДФЛ.

- Для выплаты налога со сдачи квартиры в аренду заполните только титульный лист, лист А и разделы 1 и 2.

- При покупке квартиры, чтобы получить налоговый вычет, заполните титульный лист, листы А, Д1 и разделы 1 и 2. Такие же страницы заполните для возврата НДФЛ при оплате ипотечного кредита.

- Получить налоговый вычет на оплату образования или лечения можно, заполнив титульный лист, листы А, Е1, разделы 1 и 2.

- Для получения вычета при уплате дополнительных страховых взносов на накопительную пенсию или при затратах по договорам на негосударственное пенсионное обеспечение и добровольного пенсионного страхования или страхования жизни заполните титульный лист, листы А, Е2, разделы 1 и 2.

Как заполнять 3-НДФЛ для разных ситуаций

С 2021 года налоговикам запретили исправлять ошибки в формах! Чтобы с первого раза сдать документ в налоговую и быстро получить вычет, используйте инструкции КонсультантПлюс (вот бесплатный доступ):

- вычет на лечение себя или ребенка;

- вычет на квартиру;

- вычет с процентов по ипотеке;

- при продаже недвижимости.

, чтобы прочитать.

Расширенный список кодов доходов для заполнения

Их станет 17 (было 10). Вот таблица обновленных кодов:

| Код | Наименование |

| 01 | Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 03 | Доход от продажи иного имущества (за исключением ценных бумаг) |

| 04 | Доход от операций с ценными бумагами |

| 05 | Доход от сдачи имущества в аренду (наем) |

| 06 | Доходы в денежной и натуральной формах, полученные в порядке дарения |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 08 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе частично |

| 09 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 10 | Иные доходы |

| 11 | Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 12 | Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 13 | Доход от продажи транспортных средств |

| 14 | Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства и авторов изобретений, полезных моделей и промышленных образцов |

| 15 | Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе |

| 16 | Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе |

| 17 | Доход в виде денежного эквивалента недвижимого имущества и(или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084) |

Другие изменения:

- новый формат записи номера телефона;

- в строке 030 придется указывать способ приобретения жилого дома;

- дополнительная строка, чтобы указывать социальный вычет на приобретение лекарств.

Кто обязан сдавать

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ, рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как обязан отчитаться перед ФНС:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для таких видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях передают в ФНС лично, по почте или заполняют документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то обратитесь в ФНС или подготовьте отчет онлайн, воспользовавшись специальными подсказками. Пошаговая инструкция, как самостоятельно и бесплатно заполнить 3-НДФЛ онлайн, приведена далее.

Как рассчитать сумму налоговых вычетов в 3 НДФЛ

Строка 040 это сумма налоговых вычетов в декларации 3-НДФЛ (второй раздел). Значение, которые нужно поставить в это поле, выводится по объемной формуле:

Таким образом, в этом поле отражается сумма по всем заявляемым вычетам:

- стандартным;

- имущественным;

- социальным и т.д

Обратите внимание, что согласно формуле вычеты, уже предоставленные работодателем, также учитываются в стр.040. Сумма возмещенного таким образом НДФЛ учитывается в стр.080.

Важно!

Если вы отчитываетесь по доходам, НДФЛ по которым 13%, ставьте в этом поле «0».

Подробный расчет по каждой категории вычета в отдельности проводят в предназначенных для этого Приложениях 3, 5-8.

Где взять бланк налоговой декларации 3-НДФЛ

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный приказом ФНС России от 03.10.2018 № ММВ-7-11/[email protected] (ред. приказа от 07.10.2019 № ММВ-7-11/[email protected]). Этим же приказом установлен порядок заполнения 3-НДФЛ.

ВАЖНО!

С 01.01.2020 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2021, год. Если вы заполните старый бланк по доходам, полученным в 2021 году, представители ФНС его попросту не примут.

Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2021 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2021 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 – 81 120 = 147 680 руб.

В 2021 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2021 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2021 год, заявление на возврат НДФЛ, подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 – 127 000) Лахтина Е. Б. вернет по итогам 2021 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Как заполнить 3-НДФЛ в 2021 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, и произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Вот подробная пошаговая инструкция по заполнению декларации 3-НДФЛ в 2021 году за 2021 (2019 — прошедший год).

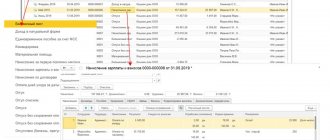

Наглядный образец заполнения 3-НДФЛ

Разберем на конкретной ситуации образец заполнения новой формы бланка справки 3-НДФЛ. Для примера оформим декларацию на получение профессионального налогового вычета за 2021 год.

Морская Наталья Александровна в 2021 году трудилась в ООО «ППТ» по договору авторского заказа. По п. 3 ст. 221 НК РФ, работнице положен профессиональный налоговый вычет. Размер вычета невозможно подтвердить документально, поэтому сумма рассчитана по нормативу — 20% от суммы налогооблагаемого дохода.

За 2021 год Морская Н.А. получила доход в сумме 620 000 рублей. Заказчик по договору авторского заказа вычеты не предоставлял. Сумма вычета — 124 000 (620 000 × 20%) рублей. Сумма НДФЛ к возврату — 16 120 рублей.

Декларация заполняется так:

Где брать справку 3-НДФЛ

Начнем с азов. 3-НДФЛ — это не справка, а налоговая декларация. Документ, который составляет и сдает налоговикам плательщик налога (НДФЛ). То есть если у вас возник вопрос, где взять 3-НДФЛ для физических лиц, скорее всего, вы и есть плательщик НДФЛ, а потому составить и сдать форму должны сами.

Обратите внимание! Налоговая примет декларацию только на актуальном бланке. Бланк для отчета за 2021 год обновлен приказом ФНС РФ от 07.10.2019 № ММВ-7-11/[email protected] Скачать его можно здесь. В этой же статье вы найдете подсказки и образец заполнения формуляра.

В рамках отношений по уплате в бюджет НДФЛ существуют еще так называемые налоговые агенты. Это те, кто по закону удерживает из положенных выплат НДФЛ в момент расчетов с вами. Самый популярный пример налогового агента — ваш работодатель. Он сразу удерживает из вашей зарплаты налог и сам перечисляет его в бюджет. Кроме того, налоговый агент еще и отчитывается ежегодно по выплаченным вам суммам и удержанному с них налогу. Такой отчет налогового агента называется справкой 2-НДФЛ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как раз справку о доходах и удержанном налоге и можно взять у работодателя (или у того, кто выплачивал вам доход, например, по гражданскому договору). Справка понадобится, чтобы доказать налоговикам, что по вашим рабочим доходам НДФЛ уже уплачен. Кстати, в этой же справке налоговый агент покажет и положенные вам вычеты, которые он уже учел при расчете НДФЛ.

Необходимость сдавать 3-НДФЛ самостоятельно появляется в двух случаях:

- В течение завершившегося года были доходы, с которых у источника налог не удерживался (соответственно, по ним нет уплаты в бюджет от налогового агента и нет 2-НДФЛ).

- В прошедшем году было право на получение вычетов, а налоговые агенты эти вычеты не учитывали. То есть налог переплачен, и его можно вернуть через налоговую инспекцию. Для этого налоговикам и нужно показать всю историю с доходами и вычетами за год, заполнив декларацию 3-НДФЛ.