Увольнение — окончание трудовых отношений между работником и работодателем. В результате этого действия работник прекращает выполнять свои обязанности в организации, а работодатель перестаёт оплачивать труд уволившемуся работнику, трудовой договор расторгается.

Отношения и порядок их прекращения (увольнение) между сотрудником и работодателем определены в Законе «О занятости населения в РФ » и Трудовом Кодексе РФ.

Трудовое законодательство предусматривает следующие основные мотивы увольнения:

- Инициатором выступает работник (увольнение по собственному желанию).

- Инициатором является работодатель (увольнение за несоблюдение требований работодателя, ликвидация предприятия, сокращение штатов и т.п.).

- По общему решению работника и работодателя (по соглашению сторон).

Процедура увольнения и окончательный расчёт сотрудника с работодателем зависит от причин расторжения трудового договора.

Увольнение: как оформляется

Прекратить трудовые отношения с сотрудником возможно только при наличии документов, подтверждающих основание для процедуры увольнения:

- Заявление сотрудника (увольнение по собственному решению).

- Соглашение между сотрудником и работодателем, если увольнение происходит по обоюдному согласию.

- Уведомление о прекращении трудовых отношениях, если истёк срок заключения срочного договора.

Далее работодатель обязан:

- Издать приказ об увольнении сотрудника, в нём обязательно указывается дата и основание.

- К приказу оформить записку-расчёт с указанием количества дней неиспользованного отпуска и всех причитающихся выплат при окончательном расчёте.

- Сделать необходимые записи в трудовой книжке увольняющегося сотрудника.

- Выдать трудовую книжку.

- Рассчитаться с увольняющимся сотрудником.

- Выдать справки 2НДФЛ, 182н, СЗВМ-СТАЖ.

День выплаты в случае увольнения

В трудовом законодательстве четко указано время произведения окончательного расчета с сотрудником. При этом он должен получить все причитающиеся ему суммы. Исключение составляют только средства, полагающиеся увольняемому работнику по больничному листу. Они должны быть перечислены ему в течение 10 дней с момента получения надлежащим образом оформленного листа временной нетрудоспособности. Все остальные суммы должны быть ему перечислены в последний рабочий день.

Относительно срока уплаты ндфл с компенсации при увольнении в 2017 году следует учесть ряд нюансов. В соответствии с п. 6 ст.226 НК РФ предприятие в общем порядке должно производить налоговые выплаты не позднее следующего дня после получения работником причитающихся ему сумм. Однако при выплате ему пособия в связи с временной нетрудоспособностью, а также оплате отпуска, соответствующие перечисления должны быть произведены не позднее последнего дня в текущем месяце.

Следует отметить еще одну немаловажную деталь. На практике предприятия могут производить перечисление НДФЛ раньше фактического получения денег сотрудниками. Несмотря на сложившееся предубеждение, специалисты отмечают, что это не является нарушением законодательства. В соответствии со ст.45 НК РФ, если средства были направлены по правильному счету, то налог считается уплаченным и у предприятия отсутствует задолженность по нему. Поэтому досрочная оплата НДФЛ не является основанием для привлечения налогового агента к ответственности по ст.123 НК РФ.

Однако, во избежание возникновения спорных ситуаций, при отсутствии острой необходимости в досрочной оплате НДФЛ, не стоит производить его оплату до дня получения средств в банковской организации для перечисления заработной платы.

Увольнение: окончательный расчёт

В последний рабочий день (день увольнения) необходимо оформить окончательный расчёт и выплатить все причитающиеся работнику суммы.

Как правило, это:

- Заработная плата (оклад, премии, надбавки, доплаты за совмещение и прочее), начисленная за отработанное время.

- Компенсация отпуска при увольнении (НДФЛ облагается).

- Компенсационные выплаты по основанию увольнения.

К компенсационным выплатам по основанию увольнения относятся:

- Выходное пособие по сокращению штатов.

- Выходное пособие при увольнении на пенсию по инвалидности.

- Пособие по сокращению штатов на время поиска нового рабочего места.

- Компенсации руководителю, его заместителям, главному бухгалтеру при прекращении трудового контракта.

В день увольнения необходимо перечислить всю начисленную сумму за минусом подоходного налога (исчисленного по Налоговому Кодексу РФ) на лицевой счёт работника или выдать её в кассе предприятия.

Работодатель не имеет права задерживать выплату (даже если обходной лист не подписан).

Окончательный расчет работника при увольнении

С подавшим заявление на увольнение сотрудником организация обязуется полностью рассчитаться в последний день его трудового периода. Получается, с наступлением указанной даты, сотрудник получает оплату труда за текущий месяц, невыплаченную ранее, а также полагающиеся ему:

- премиальные выплаты;

- компенсации и т.д.

Если работник уходит в другое место, ему полагается выдача средств

Если говорить по-простому, получается, что последние, выплачивающиеся ему средства, выдаются скопом, одной большой суммой. Однако содержат в себе несколько разных платежей, причитающихся увольняющемуся физическому лицу.

Данный порядок установлен ТК РФ в статье под номером 140. Если он не будет строго соблюдаться, то за задержание средств при увольнении сотрудника фирму полагается оштрафовать на 50 тысяч рублей согласно Кодексу административных правонарушений. Помимо административной ответственности, злостный неплательщик-работодатель рискует попасть под уголовную ответственность

Статья 140 ТК РФ в редакции от 31.12.2017

Однако имеется одно исключение, касающееся временных сроков, предоставленных для совершения окончательного расчета. Если в день, указанный в приказе как дата увольнения, сотрудник не появляется на рабочем месте и не получает трудовую книжку или деньги наличными, то компания имеет право на перенос времени выдачи. Если такая ситуация произойдет, завершение финансовых отношений между фирмой и сотрудником произойдет сразу же, как только уволившийся работник явится в компанию за получением средств и документов, или же на день, следующий за этим.

Возможность добавления дополнительного дня также оговорена законодательно в Трудовом Кодексе Российской Федерации в статье под номером 140. Согласно ей, предоставление данного дня требуется для различных целей, например, переоформления сумм ввиду получения больничных отчислений.

Увольнение: НДФЛ

Бухгалтер предприятия со всех причитающихся сумм начисляет и удерживает НДФЛ при увольнении.

Налогом на доходы физических лиц облагаются:

- Заработная плата (премии, надбавки, оплата по тарифу или окладу, доплаты за замещение и подобное).

- Компенсация за дни неиспользованного отпуск.

Внимание:

- Компенсации, связанные с увольнением и предусмотренные трудовым или коллективным договором, не облагаются НДФЛ, если они не превышают трёхкратный размер среднемесячного заработка (для работников Крайнего Севера и приравненных к ним районов — шестикратный размер).

- Суммы, превышающие трёхкратный (шестикратный) размер среднемесячного заработка облагаются налогом в установленном порядке.

- Этот порядок удержания НДФЛ общий для всех, не зависит от должности увольняющегося сотрудника.

Важно: удержанный НДФЛ при увольнении должен быть уплачен в бюджет не позднее дня, следующего за днём увольнения (окончательного расчёта).

Регламент внесения налога на физлиц

В 2021 году срок уплаты НДФЛ при увольнении сотрудника несколько изменился. Теперь налог на доходы перечисляют не позже следующих суток после дня получения расчёта. Не имеют значения способ и вид выплат: доначисленный заработок, компенсация отпуска, листок нетрудоспособности. Действия администрации предприятия с НДФЛ при увольнении следующие:

- Определить величину налога с полагающейся работнику суммы.

- Удержать сбор при выдаче окончательного расчёта.

- Заполнить платёжное поручение и перечислить деньги в бюджет через соответствующую инспекцию ФНС в день получения сотрудником, пожелавшим уволиться, причитающихся ему средств. Сделать это можно и в течение следующих суток.

- На финише налогового периода (календарного года) заполнить декларацию формы 2-НДФЛ и отразить в ней удержанную с уволенного работника сумму. В соответствии с НК и ст. 229, документ поступает в инспекцию с марта до конца апреля.

Задержать выдачу сотруднику полного расчёта сверх одного дня возможно, но только по его собственному желанию или вине, например, если в силу каких-то обстоятельств уволенный гражданин не пришёл за получением денег. Причитающиеся работнику средства депонируются, окончательная оплата происходит в день фактического обращения сотрудника.

Налоговое законодательство определяет общие сроки перечисления сборов в бюджет. И не имеет значения, каким способом гражданин получил расчёт: лично в руки, на карточку, неденежными средствами. При одновременном трудоустройстве в головной компании и структурном подразделении по увольняемому с обоих мест работнику налог платится раздельно по каждому участку. А также дважды происходит отчёт в инспекцию по одному человеку.

Ниже приведена актуализированная по срокам уплаты НДФЛ при увольнении работника матрица, которая наглядно указывает на даты начисления, удержания и проплаты налога по разным видам дохода. В таблице имеются ссылки на нормативный документ.

| Форма прибытка | Когда рассчитывается сбор — ст. 223 НК | Время вычитания — п. 4 ст. 226 НК РФ | Срок внесения в бюджет — п. 6 ст. 226 НК |

| З/плата и установленные нормативом премии | Месяц отработки, конечный день | Число выплаты | Не позднее следующих за выдачей суммы суток |

| Непроизводственные поощрения | Дата получения премии | То же | ―″― |

| Увольнение — компенсация за оставшиеся дни отдыха и зарплата | Последний рабочий день | ―″― | ―″― |

| Субсидии по нетрудоспособности и отпускные | При выдаче наличными или переводом на карточку | ―″― | Не позднее конечного числа месяца выплаты |

Сроки перечисления НДФЛ при увольнении обязательно увязываются с датами получки и платежа иных вознаграждений. Из матрицы видно, что в части пособий и отпускных по налогу можно рассчитаться не сразу, а до конца текущего месяца.

Увольнение: справка 2 НДФЛ

После всех необходимых расчётов выдаётся справка НДФЛ при увольнении. В ней отражаются все начисления текущего календарного года по месяцам, облагаемые подоходным налогом. В справке 2 НДФЛ при увольнении должны быть учтены начисления окончательного расчёта. Они отражаются следующим образом:

- заработная плата с кодом 2000;

- премии с кодом 2002;

- компенсация за неиспользованный отпуск — 4800;

- компенсационные выплаты в сумме превышения трёхкратного (шестикратного) среднемесячного заработка — 4800;

Справки 2 НДФЛ по уволенным подаются в ИФНС по окончании календарного года.

Срок уплаты НДФЛ с последней зарплаты увольняющегося сотрудника

Исходя из норм действующего законодательства, днем получения дохода гражданина считается последний день месяца. Однако такое толкование не может быть применено в случае увольнения, так как редко какой сотрудник увольняется по окончании месяца.

В таком случае, согласно п.2 ст.223 НК РФ, датой получения прибыли работником считается последний день, когда он выполнял свои трудовые обязанности. А в соответствии с п.4 ст.226 данного кодекса перечисление НДФЛ должно происходить в день фактического получения дохода гражданина или не позднее следующего дня, если расчет производится через кассу.

Соответственно перечисление НДФЛ не привязано к календарному месяцу. Налоговые отчисления проводятся один раз в месяц, но непосредственно после получения сотрудниками предприятия заработной платы. Таким образом, если доход гражданам начисляется или вручается 15 числа, то и НДФЛ переводится в этот же день.

Однако на практике часто случаются ситуации, когда сотрудник по каким-либо причинам не смог получить зарплату своевременно. Эту ситуацию необходимо рассматривать отдельно, так как именно она вызывает больше всего вопросов. Чаще всего такие ситуации происходят, если сотрудник находится на больничном или в отпуске, хотя бывают и иные причины для этого.

С такой ситуацией сталкиваются и при окончательном расчете с сотрудником после расторжения трудового договора. Как в таком случае производится выплата ндфл при увольнении сотрудника, если он своевременно не явился за расчетными?

Согласно указанным выше нормам, бухгалтер должен произвести налоговые перечисления в день получения в банке средств для выплаты зарплаты. Необходимо ли в такой ситуации писать заявление на возврат уплаченных налогов, а потом вновь производить перечисления после вручения увольняемому сотруднику расчета?

В действующем законодательстве не предусмотрено такой процедуры. Если сотрудник, в том числе увольняемый, не смог своевременно получить выплаты, они депонируются. То есть с точки зрения законодательства заработная плата считается полученной гражданином с отсрочкой. Таким образом, датой перечисления ндфл при увольнении в 2021г является время получения средств на такую выплату в банковской организации. Сотрудник, в свою очередь, вышедший на работу для окончательного расчета, получает положенную сумму за вычетом НДФЛ. Тот факт, что увольняемый работник позже положенного времени получает окончательный расчет, никак не влияет на предприятие и его налоговые отчисления.

Таким образом, когда платить ндфл при увольнении зависит от фактической даты получения средств для выплаты заработной платы.

Оформление 6 НДФЛ при увольнении

Работодатель в день увольнения производит окончательный расчёт с увольняемым. Это событие отражается в отчёте по форме 6 НДФЛ следующим образом.

Во втором разделе отчёта записывается:

- по строке 100 — день окончательного расчёта с работником (в идеале — день увольнения);

- по строке 110 — дата исчисления (удержания) подоходного налога (совпадает с датой по строке 100);

- по строке 120 — дата, следующая за днём удержания налога (день, который следует за днём увольнения).

В отчёте 6 НДФЛ указываются только доходы, с которых взимается подоходный налог. Компенсационные выплаты, с которых не удерживается НДФЛ, в отчёте не отражается.

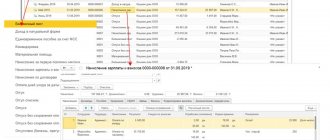

Пример: Иванов И.И. увольняется 26 апреля. В день увольнения ему начислили:

30000 руб. — оплата по окладу за отработанные в апреле дни.

10000 руб. — компенсация за неиспользованный отпуск.

15000 руб. — выходное пособие (не облагается подоходным налогом).

С начисленных сумм удержан подоходный налог по ставке 13% — (30000+10000)*13% = 5200 руб.

На руки Иванов И.И. получил (30000+10000+15000)-5200=49800 руб.

В форме 6 НДФЛ отражается так:

Строка 100 — 26.04.2017, строка 130 — 40000 руб.

Строка 110 — 26.04.2017, строка 140 — 5200 руб.

Строка 120 — 27.04.2017.

Срок уплаты НДФЛ в 2017 году: таблица для юридических лиц

Для удобства приведем сводную таблицу по перечисления НДФЛ, которые должны выполнять все юридические лица.

| Вид облагаемого НДФЛ дохода | Срок перечисления в бюджет в 2021 г. |

| Заработная плата. | Не позднее дня, который следует за днем выплаты. |

| Производственные премии. | |

| Непроизводственные премии. | |

| Заработная плата при увольнении. | |

| Компенсация отпуска при увольнении. | |

| Отпускные. | Не позднее последнего числа месяца, в котором выплачен такой доход. |

| Пособия по временной нетрудоспособности (в том числе по уходу за больным ребенком). | |

| Суточные сверхлимита. | Не позднее дня, который следует за днем выплаты дохода. |

| Неподтвержденные командировочные расходы. | |

| Доходы полученные в натуральной форме. | |

| Материальная выгода от экономии на процентах. |