Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Внимание! Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как расчетно платежная ведомость по форме 49. Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности. Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

Это тоже важно знать:

Серая зарплата: судебная практика, есть ли смысл судиться, ответственность работодателя

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

При утере необходимо оформить приказ о создании комиссии для расследования происшествия. В нее входят работники бухгалтерии, кадровый отдел и т.д. Комиссия должна запросить объяснительные записки у всех сторон, которые несли ответственность за хранение. Проведя расследование, составляется акт. В нем указываются причины, которые привели к утере ведомости и рекомендации по мероприятиям для ее восстановления.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-39-66

Задать вопрос

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

Это тоже важно знать:

Что такое пособие по безработице и как его получить

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Какие документы оформляются на ее основе

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а — предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а — после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- Расходный кассовый ордер — выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты — составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение — оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

Вам будет интересно:

Невыплата заработной платы: что говорит закон, сроки выплаты, действия работника, ответственность работодателя

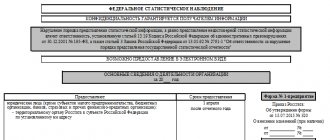

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

Вам будет интересно:

Районный коэффициент по регионам России в 2021 году: что это, на какие выплаты влияет, таблица

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить. Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Что содержит платежная ведомость

Ведомость на выдачу заработной платы, установленного образца, состоит из следующих частей:

Титульный лист. В него включено:

- название предприятия,

- срок выплаты заработной платы,

- фамилия и инициалы руководителя предприятия, дающего разрешение на выплату зарплаты

- фамилия и инициалы бухгалтера, несущего ответственность за правильность выплат.

- Далее идет таблица, в которую включены следующие графы:

- № п.п.;

- номер табеля или личной карточки каждого работающего;

- фамилия имя отчество работника, которые записываются полностью, чтобы не возникало недоразумений, в случае, если на предприятии работает несколько человек с одинаковыми фамилиями и инициалами;

- графа с указанием суммы, которая должна быть выплачена;

- незаполненная графа, в которой работник должен расписаться за полученную сумму;

Графа «Примечания»:

- Кассиром записывается вид документа, который был востребован дополнительно, при выдаче денежной суммы, например, паспорт или доверенность.

- Величина полной задепонированной суммы и величина полной суммы, предназначенной к выплате.

- Проставляется номер и дата расходно-кассового ордера в конце ведомости.

После того, как все денежные суммы будут выплачены, кассир подводит итог и подписывает ведомость.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу.

Виды ведомостей для начисления и выплаты зарплаты

Каждое предприятие или ИП могут самостоятельно выбрать документ, который станет основным в вопросе денежных отношений с работником. Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге. Некоторые работодатели предпочитают составлять отдельную ведомость на каждого сотрудника, чтобы сохранить коммерческую тайну о денежном вознаграждении каждого работника. Это необходимо для того, чтобы не возникало разногласий в коллективе.

Это тоже важно знать:

Непрерывный стаж после увольнения по собственному желанию: значение и выгода

Но оформление индивидуальной ведомости по заработной плате – это трудоемко и затратно, потому что для отчетности перед проверяющими инстанциями каждый документ должен быть приложен в отчет не в электронном виде, а в бумажном. Вот и представьте, сколько средств вам придется потратить, чтобы только начислить зарплату для каждого работника. Также стоит учесть отпускные, авансы и больничные.

Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге.

Поэтому были приняты общие ведомости по заработной плате. Отличие лишь в форме, которую использует предприятие:

- Ведомость для начисления на всех сотрудников.

- Ведомость для выдачи заработной платы на всех сотрудников.

- Унифицированный бланк, где одновременно производится расчет и выдача денег.

Какую форму выбрать, решать вам.

Бухгалтерские проводки

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |