Порядок выдачи матпомощи

В своих внутренних документах компания прописывает условия и документы, необходимые для получения материальной поддержки. Но даже если в регламенте компании нет конкретной жизненной ситуации, компания все равно может оказать помощь и поддержать.

Четко прописанного порядка выдачи материальной помощи законом не установлено. Каждый работодатель самостоятельно утверждает данный порядок.

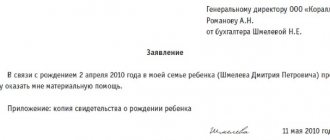

Исходя из практики, можем сказать, что для получения матпомощи изначально пишут заявление на имя руководителя компании. Потому что только он принимает решение о необходимости оказания материальной поддержки сотруднику. Исключение составляет ситуация, когда в материальной помощи нуждается сам генеральный директор. В этом случае решение принимают собственники компании или члены совета директоров.

В каких случаях материальная поддержка положена по закону

Она не является обязанностью работодателя, это лишь его право. Такие выплаты носят единовременный характер. Основанием для выдачи денег выступает соответствующий приказ.

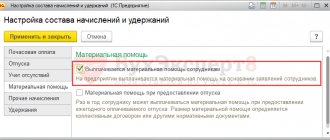

Перечень ситуаций, когда служащий может получить поддержку, указывают в локальных документах предприятия и в трудовом договоре. Обычно руководитель издает Положение о материальной помощи, в котором перечисляет ситуации, когда работнику будет оказана финансовая поддержка. Также в документе прописывают порядок выделения помощи и т.д.

Чаще всего денежную поддержку оказывают работнику в связи:

- с лечением;

- со смертью близкого родственника;

- со смертью самого сотрудника;

- с ущербом, причиненным чрезвычайной ситуацией;

- с вступлением в брак;

- с рождением ребенка.

Как составить приказ на материальную помощь

В данной статье будем разбирать ситуацию, когда в материальной помощи нуждается сотрудник.

Любое решение руководителя оформляют распорядительным документом – приказом или распоряжением. Выплату материальной помощи тоже проводят на основании утвержденного приказа.

Конечно, в маленьких компаниях с небольшим оборотом можно обойтись одобрительной резолюцией директора на заявлении работника. Однако в большинстве случаев лучше оформить решение приказом о выплате материальной помощи.

Форма приказа не установлена. Поэтому можете использовать свою, которой принято оформлять решения руководства.

Далеерассмотрим образец приказа о выплате материальной помощи работнику.

Приказ о выплате материальной помощи — источники правового регулирования

Среди юридически значимых документов, на которые необходимо опираться при издании приказа о выплате материальной помощи, можно выделить следующие:

- Трудовой кодекс (далее — ТК);

- ведомственные нормативные акты в отношении различных категорий работников (муниципальных служащих, работников культуры, педагогических работников и т. д.);

- коллективный договор, заключенный между предприятием и его трудовым коллективом (при наличии);

- инструкцию по делопроизводству в организации;

- порядок или положение об оказании материальной помощи сотрудникам.

В частности, трудовым законодательством (ст. 8 ТК) установлены право и обязанность работодателя (за исключением случаев, когда таковым является физическое, то есть не имеющее статуса ИП, лицо) издавать по вопросам труда локальные правовые акты. В ст. 135 ТК установлены правила формирования заработной платы, порядок фиксации дополнительных гарантий работнику и выплаты надбавок. При этом коллективный договор ст. 40 ТК определяет как акт, регулирующий социально-трудовые отношения, что допускает возможность установления материальной помощи работникам именно как социальной помощи, а не в качестве стимулирующей выплаты в виде надбавки к зарплате.

Можно ли учесть материальную помощь сотруднику в расходах по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Пример приказа об оказании матпомощи

В связи с тем, что утвержденной формы приказа нет, его составляют в произвольной форме. Нужно использовать бланк, который использует компания как элемент кадрового документооборота.

Как и в любом приказе, в документе на оказание матпомощи нужно указать основание или причину. Например:

“в связи со вступлением в брак/в связи с тяжелым материальным положением/в связи с рождением ребенка/” и т.д.

Не забудьте указать в приказе основные реквизиты:

- наименование работодателя с указанием организационно-правовой формы;

- место, номер, дату регистрации приказа;

- ссылку на локальный или нормативный документ;

- основание для оказания помощи;

- должность и Ф.И.О. сотрудника, которому назначена матподдержка;

- размер и сроки выплаты;

- приложение – подтверждающие документы.

Причину для указания в приказе берут из заявления работника.

Чтобы не осталось вопросов, мы подготовили приказ о выплате материальной помощи, образец которого вы можете скачать и заполнять при выдаче матпомощи своим работникам.

Содержание и образец приказа о выдаче материальной помощи

Исходя из источников правового регулирования, касающихся издания приказа о материальной помощи и ее выплаты в целом, а также сложившейся практике социально-трудовых правоотношений данный правовой акт организации должен содержать в себе:

- наименование организации или индивидуального предпринимателя, издающего приказ;

- реквизиты документа (место подписания, дата издания, идентификационный номер в соответствии с номенклатурой дел и правилами делопроизводства);

- основания издания приказа — перечень документов, в соответствии с которыми было принято решение о выделении помощи (в том числе регулирующих вопросы осуществления данной выплаты);

- обстоятельства, в связи с которыми осуществляется социальная помощь сотруднику (рождение ребенка, регистрация брака, смерть члена семьи, болезнь и др.);

- занимаемая сотрудником должность, точное место его работы (филиал, структурное подразделение), Ф. И. О.;

- точный размер оказываемой помощи, указываемый в российских рублях;

- указания для бухгалтерии (начисление, порядок и сроки выплаты и т. п.);

- перечень приложений к приказу;

- иные сведения в соответствии внутренними правилами и конкретными обстоятельствами (возложение контроля исполнения, порядок вступления в силу и др.).

Законодательно установленной формы данного документа нет, что может вызывать сложности при отсутствии практики его издания. На нашем сайте вы можете бесплатно приказа на материальную помощь, который поможет избежать распространенных ошибок.

Как еще можно оформить материальную помощь

Если в компании предусмотрена выплата материальной помощи при уходе сотрудника в отпуск, здесь может и не быть приказа о назначении материальной поддержки. Во внутреннем акте можно предусмотреть, что основание для выплаты материальной помощи к отпуску – приказ о предоставлении ежегодного отпуска сроком не менее 14 календарных дней.

Также можно указать периодичность выплат. То есть, например, выплату к отпуску работник может получить только 1 раз в календарный год. Если работник не отгулял в текущем году свой положенный отпуск, он теряет право на доплату. Тем самым, еще и стимулируют своих трудоголиков, как положено отдыхать.

Работодатель может решить выплатить всем работникам материальную помощь независимо от их финансового состояния. Законом это не запрещено. Сейчас очень актуально оказание помощи на приобретение лекарств на профилактику и лечение ОРВИ, средств индивидуальной защиты.

Все компании обязаны обеспечить своих работников СИЗ на рабочем месте. Однако в период бушующей пандемии коронавируса, необходимо защищать себя и вне работы. Это можно организовать выдачей материальной помощи в денежной форме или в натуральной (маски, перчатки, дезинфицирующие средства).

Материальная помощь

Приказ составляется на основании заявления сотрудника на материальную помощь. Ситуаций, при которых необходима материальная помощь, может быть много, например:

- беременность, роды работницы либо супруги работника;

- брак;

- болезнь, травма;

- восстановление после тяжелого лечения, необходимость в особом дорогостоящем питании, санаторно-курортном лечении;

- форс-мажорные обстоятельства, стихийные или иные бедствия.

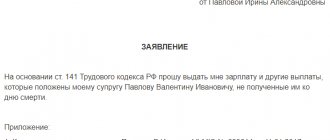

Кстати говоря! Материальная помощь единовременно может оказываться и бывшим сотрудникам фирмы по тем же причинам.

Подтверждать основания выплаты могут копии следующих документов:

- содержащих расходы на лечение, покупку лекарств, в том числе и назначение врача (ст. 217 ТК РФ, п. 10-1, 28-5);

- свидетельства о смерти;

- справки, свидетельства, аналогичных документов, подтверждающих форс-мажорные обстоятельства, бедствия;

- свидетельства о браке;

- свидетельства о рождении ребенка, медицинской справки о беременности.

Если матпомощь оказывается в связи с уходом в отпуск, отдельное заявление не составляется.

При издании приказа об оказании матпомощи единовременного характера следует помнить, что правило «любая материальная помощь свыше 4000 рублей облагается НДФЛ» не работает для некоторых видов таких выплат (ст. 217 ТК РФ), в частности, если речь идет о стихийных бедствиях, ЧП, медицинских проблемах. При этом выплата общей суммы, указанной в приказе, несколькими частями не нарушает ее «единовременности», а вот несколько сумм, выданных по нескольким приказам со ссылкой на одну и ту же причину, – нарушают.

На практике фискальными органами первая такая выплата признается единовременной, а последующие — уже нет. С них нужно уплатить налог на доходы.

Нельзя оформлять приказом на единовременную матпомощь выплаты за хорошую работу, премии, тем более регулярные. Такие выплаты инспекторы при проверке признают наградой за труд и потребуют уплатить налог на доходы и взносы в фонды.

К сведению! Согласно ст. 40 ТК РФ, социальные выплаты, в том числе и материальная помощь, могут отражаться в колдоговоре.

Оказание материальной помощи прописывается в ведомственных и межведомственных НА (при наличии) некоторых категорий работников: педагогов, работников культуры и др. Имеет место и издание отдельных ЛНА фирмы, отражающих порядок оказания единовременной материальной помощи.

Приказ о материальной помощи: образец в свободной форме

Для приказа об оказании материальной помощи образец не установлен на законодательном уровне, поэтому его можно издавать в свободной форме. В него нужно внести следующие обязательные реквизиты:

- Полное наименование организации.

- Наименование распорядительного документа.

- Дата и номер документа.

- Преамбула, в которой излагаются правовые основы предоставления материальной помощи.

- Текст приказа, в котором говорится о том, кто получает материальную помощь и указывается ее сумма.

- Дата и подпись руководителя.

Оригинал приказа на выдачу матпомощи относится к приказам по личному составу, он регистрируется в соответствующей книге и хранится в течение 75 лет, если издан до 2003 г., и 50 лет – если издан позднее. В бухгалтерию предоставляется его копия для начисления работнику необходимой суммы. Выплаченная материальная помощь не уменьшает налогооблагаемую базу для расчета налога на прибыль (п. 23 ст. 270 НК РФ).

Документы и основания для составления приказа об оказании и выдаче помощи

Перечень оснований и порядок выделения помощи должны определяться положением, действующим в организации. При этом заинтересованному работнику потребуется подать заявление с просьбой оказать необходимую помощь, а также документы, подтверждающие факты, которые легли в его основу.

Причина подобной бюрократической проволочки не в отсутствии доверия к работнику, а в требованиях ст. 217, 422 НК РФ, которые определяют перечень ситуаций, когда налог (страховые взносы) с подобных выплат не взимается. Например, при рождении ребенка согласно п. 8 ст. 217 НК РФ администрация организации может без начисления НДФЛ выплатить работнику до 50 000 руб.

Что касается непосредственно приказа, перечислим документы, при наличии которых процесс его подготовки значительно упростится. Это:

- общее положение в организации;

- заявление работника;

- документ, подтверждающий причину обращения работника за помощью;

- решение руководителя (резолюция) по конкретному вопросу.

Подчеркнем, что это желательные, но не обязательные документы, представление которых требуется согласно ТК РФ или нормативным актам. Тем не менее если на их основе планируется освобождение от уплаты НДФЛ или взносов в ФСС, грамотное соблюдение процедуры — в интересах как работника, так и администрации организации.

Решение об использовании чистой прибыли принимают акционеры

Учредители организации (участники и акционеры) могут направить часть чистой прибыли на выплату материальной помощи. Такое решение учредителей должно быть оформлено документально.

К сведению Материальная помощь – это выплата, производимая организацией в пользу физических лиц. В том числе, сотрудников, их родственников и посторонних людей. Выплата материальной помощи может быть связана с трудной жизненной ситуацией, рождением ребенка, смертью члена семьи. Также матпомощь может быть выдана к отпуску, профессиональному празднику и т.д.

Если в организации один учредитель, то выделение части прибыли на выплату матпомощи оформляется решением единственного учредителя (п. 3 ст. 47 Федерального закона от 26.12.1995 №208-ФЗ, ст. 39 Федерального закона от 08.02.1998 №14-ФЗ).

Если учредителей несколько, то нужно составить протокол общего собрания участников (акционеров) (ст. 63 Федерального закона от 26.12.1995 №208-ФЗ, п. 6 ст. 37 Федерального закона от 08.02.1998 №14-ФЗ).

Когда денежные средства выделены, руководитель организации может принимать решение о выплате материальной помощи, руководствуясь обстоятельствами (п. 2 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ, подп. 4 п. 3 ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ) (подробнее об этом см., «Оформляем материальную помощь сотруднику»).

Премия и материальная помощь к Новому году

В преддверии праздников многие работодатели поощряют своих сотрудников.Опубликовано в журнале «Бухгалтерские вести» №45 от 4 декабря 2012 года

Автор: Ирина Сидорова, финансовый консультант

Рассмотрим, как правильно отразить в бухгалтерском и налоговом учете выдачу премии и материальной помощи к Новому году.

Премия к Новому году

Система премирования на предприятиях устанавливается коллективными договорами, соглашениями, локальными нормативными актами (ст. 135 Трудового кодекса РФ). Обязательная разработка и утверждение положения о премировании нормами ТК РФ не оговаривается. Однако контролеры часто в обоснование расходов на выплату премий требуют наличия у компании именно положения о премировании (см. Письма Минфина РФ от 05.02.08 №03-03-06/1/81 и от 27.11.07 №03-03-06/1/827).

Налог на прибыль. Порядок учета премий при расчете налога на прибыль установлен в ст. 255, а также в п. 21 и п. 22 ст. 270 Налогового кодекса РФ.

Премия уменьшает налоговую базу по налогу на прибыль, если она предусмотрена трудовым или коллективным договором и выплачивается за производственные результаты деятельности работника (п. 2 ст. 255 НК РФ). Иными словами, если премия является выплатой стимулирующего характера, ее сумма учитывается в расходах для цели исчисления налога на прибыль.

Некоторые виды премий в состав расходов на оплату труда не включаются. Это премии, которые:

• не предусмотрены трудовым договором (п. 21 ст. 270 НК РФ);

• выплачиваются за счет средств специального назначения (например, за счет нераспределенной прибыли прошлых лет) или целевых поступлений (п. 22 ст.270 НК РФ);

• не поощряют работника за производственные результаты, а носят социальный характер.

Премию, приуроченную к новогоднему празднику, не следует включать в состав расходов, уменьшающих налоговую базу по налогу на прибыль. Такой точки зрения придерживаются контролеры, например, в Письме Минфина РФ от 17.10.06 №03-05-02-04/157. Целесообразнее в трудовом или коллективном договоре обозначить такую выплату, как премию «по итогам года за высокие производственные результаты». Такая премия налогооблагаемую прибыль уменьшит.

Налог на доходы физических лиц. Нормы п. 1 ст. 210 НК РФ требуют облагать НДФЛ все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. НДФЛ не облагаются лишь доходы, поименованные в ст. 217 НК РФ. Следовательно, любые премии, выплачиваемые работникам, облагаются НДФЛ. Организация обязана исчислить сумму налога, удержать ее из дохода работника и перечислить в бюджетную систему РФ (ст. 226 НК РФ).

Страховые взносы. Все выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, облагаются обязательными страховыми взносами (п. 1 ст. 7 Федерального закона от 24.07.09 №212-ФЗ).

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний начисляются на выплаты и иные вознаграждения, выплачиваемые работнику в рамках трудовых отношений (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утв. Постановлением Правительства РФ от 02.03.00 №184).

Материальная помощь к празднику

Материальную помощь работодатель может оказывать, а может и не оказывать, поскольку матпомощь не является законодательно обязательной. Такая выплата призвана поддержать работника финансово в связи с определенным произошедшим событием. Материальная помощь может быть приурочена к праздникам. Условия, случаи и порядок предоставления работникам материальной помощи фиксируются в трудовом или коллективном договоре. Выплата материальной помощи производится на основании приказа. При этом если в трудовом или коллективном договоре прописаны условия выплаты материальной помощи, то приказ содержит ссылку на такие условия.

Налог на прибыль. Расходы в виде сумм материальной помощи, предоставляемой работникам, не учитываются в расходах для целей налогообложения прибыли организаций (п. 23 ст. 270 НК РФ, Письмо Минфина РФ от 22.02.11 №03-03-06/4/12).

Налог на доходы физических лиц. Материальная помощь в сумме, не превышающей 4000 руб. за налоговый период, не облагается НДФЛ (п. 28 ст. 217 НК РФ).

Страховые взносы. Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам (ч. 1 ст. 7 Федерального закона от 24.07.09 №212-ФЗ). Суммы, не подлежащие обложению страховыми взносами, перечислены в ст. 9 Федерального закона от 24.07.09 №212-ФЗ. Перечень выплат, не облагаемых страховыми взносами, содержит и суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период (п. 11 ст. 9).

То есть страховые взносы придется начислить только ту часть материальной помощи, которая превышает 4000 руб. в год.

Взносы от несчастных случаев на производстве и профессиональных заболеваний следует исчислить только с суммы материальной помощи, которую оказывает работодатель работнику, превышающей 4000 руб. за расчетный период (подп. 10 п. 1 ст. 20.2 Федерального закона от 24.07.98 №125-ФЗ).

Бухгалтерский учет премии и материальной помощи

Если премия или материальная помощь рассматривается организацией, как часть оплаты труда (например, выплата материальной помощи предусмотрена в Положении об оплате труда), то начисление таких сумм производится по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Если премию и материальную помощь в составе оплаты труда не рассматривать, то ее начисление производится по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

Если на предприятии есть решение общего собрания учредителей (участников) о направлении части нераспределённой прибыли на выплату премии и (или) материальной помощи, то при начислении премии (материальной помощи) дебетуется счет 84 «Нераспределенная прибыль (непокрытый убыток)». Если в организации отсутствует решение учредителей (участников) о расходовании нераспределенной прибыли на выплату материальной помощи, то ее сумму включают в состав прочих расходов и учитывают по дебету счета 91 «Прочие доходы и расходы».

Типовые бухгалтерские записи для начисления и выплаты премии.

Дт84 (91)- Кт70 (73) – начислена премия работнику организации;

Дт70 (73)- Кт68 – удержан НДФЛ;

Дт84 (91)- Кт69 – начислены страховые взносы;

Дт70 (73)- Кт50 – премия выплачена из кассы.

Типовые бухгалтерские записи для начисления и выплаты материальной помощи.

Дт84 (91)- Кт70 (73) – материальная помощь начислена работнику организации;

Дт70 (73)- Кт68 субсчет «Расчеты по налогу на доходы физических лиц» – удержан налог на доходы из суммы материальной помощи, превышающей 4 000 рублей в год;

Дт84- Кт69 – начислены страховые взносы и взносы от НС и ПЗ с суммы материальной помощи, превышающей 4 000 рублей;

Дт70 (73)- Кт50-1 – выплачена материальная помощь из кассы организации.

Финансы Все теги

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!