Какой бланк применять при заполнении декларации по ЕНВД за 1 квартал 2021 года? Был ли утвержден новый бланк или применяется старый? Ответим на вопросы и приведем ссылки на скачивание бланка по ЕНВД в новом формате. Заметим, что порядок заполнения новой формы декларации также обновлен. Если появятся вопросы – обращайтесь к экспертам на форум в тему “Заполнение нового бланка декларации по ЕНВД в 2021 году“.

Когда отчитываться

Декларацию по ЕНВД нужно сдавать в ИФНС не позже 20-го числа месяца, следующего за истекшим кварталом. Это предусматривает пункт 3 статьи 346.32 Налогового кодекса РФ.

Если последний срок сдачи декларации выпадает на выходной, его переносят на ближайший понедельник (п. 7 ст. 6.1 НК РФ). В апреле 2018 года такие переносы не понадобятся. Ведь крайний срок сдачи декларации по ЕНВД за 1 квартал 2021 года – 20 апреля 2021 года (пятница).

Если не сдать декларацию по ЕНВД за 1 квартал 2021 года или представить документ с опозданием, компанию или ИП могут оштрафовать. Размер штрафа — 5% от суммы налога, которая подлежит уплате на основании декларации. При этом общая сумма штрафа не может быть больше 30% от суммы налога и меньше 1000 руб. (ст. 119 НК РФ).

Налоговая декларация по ЕНВД в 2021 году. На что обратить внимание?

Отправить эту статью на мою почту

ЕНВД (Единый налог на вмененный доход) является добровольным и максимально простым режимом налогообложения: один налог заменяет собой целый ряд других налогов (НДС, НДФЛ, на прибыль, на имущество); не требуется нанимать бухгалтера, формула расчета крайне проста.

Настроим вашу 1С. Работаем с 2000 года. Входим в ТОП-10 партнеров «1С». Подробнее →

Организации и индивидуальные предприниматели, применяющие систему налогообложения ЕНВД должны предоставлять ежеквартально (не позднее 20-го числа месяца, следующего за отчетным кварталом) в ФНС (Федеральную налоговую службу) по фактическому месту осуществления предпринимательской деятельности (или по месту его нахождения в случае, когда точное место нельзя определить) налоговую декларацию и в соответствии с ней оплачивать налог. Форма налоговой декларации по ЕНВД и порядок ее заполнения определяются ФНС России.

Для плательщиков ЕНВД в 2021 года внесены значимые изменения, касающиеся их деятельности:

Изменен коэффициент-дефлятор К1;

Продлено действие ЕНВД;

Предусмотрен налоговый вычет для предпринимателей, использующих онлайн-кассы;

Обновлён бланк налоговой декларации по ЕНВД.

НОВОЕ ЗНАЧЕНИЕ К1

Напомним формулу расчета ЕНВД.

• БД — зависящая от вида деятельности базовая доходность. Под ней подразумевается величина, установленная законодательством, определяющая сумму прибыли от деятельности предпринимателя, получаемую с помощью единицы физического показателя;

• ФП — физический показатель (торговая площадь, количество работников и т.п.);

• К1 — коэффициент-дефлятор, устанавливается законодательством в отдельности на каждый год;

• К2 — вариативный коэффициент, имеет значение 1 или меньше, устанавливается в законном порядке местными властями и зависит от вида деятельности.

Коэффициент-дефлятор К1 является корректирующим, его применяют, чтобы приблизить к уровню потребительских цен на товары (работы, услуги) прошедшего года вмененный доход, т.е. нужен для учета показателей инфляции. На 2021 год размер К1 был равен 1,798, в 2018 году это значение выросло на 3,4% и составляет 1,868. Таким образом, возрастает сумма, отчисляемая плательщиками ЕНВД в 2018 году.

ПРОДЛЕНА ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ ЕНВД

Отмену ЕНВД решено отсрочить. Срок применения ЕНВД увеличен еще на 3 года. Ранее была установлена крайняя дата 31.12.17 г., теперь она перенесена на 31.12.20 г.

НАЛОГОВЫЙ ВЫЧЕТ ЗА ОНЛАЙН-КАССУ ДЛЯ ИП

В связи с необходимостью установки онлайн касса для ИП в 2018 году, для тех, кто находится на ЕНВД (кроме тех, которые работают в области розничной торговли и общепита и ИП без работников), принят закон, позволяющий уменьшить величину налога на совокупность расходов, связанных с покупкой и внедрением онлайн-кассы на предприятии. К таким расходам относится стоимость кассы, фискального накопителя, программного обеспечения, расходы на модернизацию сопутствующей техники и другие доп. затраты. Сумма предлагаемой компенсации не более 18 000 руб. на каждую ККТ.

ОБНОВЛЁН БЛАНК НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕНВД

Налоговая декларация по ЕНВД в 2021 году изменена, утверждена новая форма. Значительных изменений она не претерпела, в ней так же остался титульный лист и три раздела, изменения коснулись штрих кодов, убраны строки КБК, убраны коды ОКУН, появились строки для включения взносов за себя, обновлены некоторые формулировки и формула. В электронные декларации также внесены эти поправки.

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Новый бланк декларации

За I квартал 2021 года организации и ИП на ЕНВД должны сдавать декларацию по «вмененке» новой форме. Также изменился электронный форма декларации, необходимый для сдачи декларации по ЕНВД в электронном виде. Появился и новый порядок заполнения декларации.

Поправки связаны с тем, что с 1 января 2021 года предприниматели получили право уменьшать ЕНВД на стоимость онлайн-касс. Максимальная сумма такого вычета составляет 18 000 руб. на каждый кассовый аппарат (Федеральный закон от 27 ноября 2021 г. № 349-ФЗ). Соответственно, для отражения этого вычета предусмотрены специальные строки.

Также в новом бланке декларации по ЕНВД появился новый раздел 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники уменьшающая сумму единого налога на вмененный доход за налоговый период».

Напомним, что к затратам на покупку онлайн ККТ можно отнести:

- покупку аппарата;

- фискального накопителя;

- программного обеспечения;

- оплату сопутствующих работ и услуг (например, по настройке кассы и т. п.).

На ЕНВД не нужно обращаться в ИФНС за вычетом по онлайн кассе. Достаточно заявить его в декларации. В связи с этой возможностью, её бланк скорректирован. Подробнее об этом см. «Поправки по ЕНВД с 2021 года».

Налоговая декларация ЕНВД

Главная / Налоговые декларации

Нулевая декларация по ЕНВД

Мнение Минфина по данному поводу однозначно: главой 26.3 НК РФ представление «нулевых» деклараций по ЕНВД не предусмотрено (письмо Минфина от 03.07.2012 № 03-11-06/3/43).

Отсутствие хозяйственной деятельности на вмененном режиме является основанием для снятия с учета по ЕНВД в порядке, установленном действующим законодательством.

Если же налогоплательщик не снимался с учета по ЕНВД, то остановка предпринимательской деятельности, даже если физический показатель отсутствует, является основанием для уплаты вмененного налога и подачи полноценной (не нулевой) отчетности.

При этом налог исчисляется исходя из размера физ. показателя, отраженного в отчетности за предыдущий период, в котором деятельность еще велась (письмо Минфина от 24.10.2014 № 03-11-09/53916).

Неисполнение обязательств по уплате налога повлечет взыскание недоимки по ЕНВД, а также начисление штрафов и пеней.

Тем не менее, существуют разъяснения ФНС, опубликованные на официальном сайте налоговой службы 19.09.2016 (https://www.nalog.ru/rn32/news/activities_fts/6167481/), основанные на решении ВАС РФ, согласно которым представление нулевой декларации возможно.

Такая ситуация возникает, если прекращено пользование или владение имуществом, без которого невозможно осуществление вмененной деятельности. В рассматриваемом прецеденте – расторжение арендодателем договора аренды торговой площади.

Но, если налогоплательщик все-таки примет решение представить нулевую декларацию, с большой долей вероятности отстаивать свою позицию придется в судебном порядке.

Следовательно, если хозяйствующий субъект не хочет нести дополнительных расходов по уплате налога и сдавать лишнюю отчетность в случаях, когда деятельность по каким-либо причинам была приостановлена или прекращена совсем, самый надежный способ избежать претензий со стороны контролирующих органов – подать заявление о снятии с учета по ЕНВД.

Штраф за несвоевременную сдачу декларации

Если налогоплательщик вовремя не сдал декларацию, то санкции составят от 5% до 30% от суммы невыплаченного налога, отраженного в отчете, за каждый полный или неполный месяц просрочки, но не меньше 1 000 руб.

При этом если сам вмененный налог уплачен своевременно, то неподача декларации в установленный срок приведет к штрафу в размере 1 000 руб.

Ответственность за задержку отчета по ЕНВД, налагаемая на руководителя юрлица КоАП РФ, может составить от 300 до 500 руб.

Более того, если крайний срок представления декларации превышен более чем на 10 рабочих дней, контролирующие органы могут приостановить операции по расчетному счету хозяйствующего субъекта.

Программы и сервисы для подготовки отчета

Декларацию по ЕНВД можно подготовить с помощью следующего программного обеспечения и онлайн-сервисов:

| Название ПО | Сайт |

| «Налогоплательщик ЮЛ» (бесплатная программа от ФНС) | https://www.nalog.ru/rn77/program/5961229/ |

| «Налогоплательщик ПРО» | https://online.nalogypro.ru |

| «Бухсофт» | https://online.buhsoft.ru |

| «1С» | 1c.ru |

| «Контур.Бухгалтерия» | https://www.b-kontur.ru/lp/envd |

| «Небо» | nebopro.ru |

| «Мое дело» | https://www.moedelo.org/landingpage/reporting-ednvd/ |

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Образец декларации УСН «доходы минус расходы»

- Пояснительная записка к налоговой декларации по ЕНВД

- Образец заполнения декларации ЕНВД для ИП

- Образец заполнения декларации УСН «доходы»

- Налоговая декларация УСН в 2021 году

- Образец заполнения декларации ЕСХН для ООО

- Образец заполнения декларации ЕСХН для ИП

- Нулевая декларация УСН в 2021 году

Обсуждение: 3 комментария

- andrey:

20.04.2018 в 13:43Новая декларация енвд уже утверждена?

Ответить

Алексей:

23.04.2018 в 03:34

Здравствуйте. Нет еще, сдавали по старой форме (Письмо Минфина от 20.02.2018 № СД-4-3/[email protected]).

Ответить

10.01.2019 в 19:21

Здравствуйте, подскажите в новой форме декларации, в 4 разделе если не покупались ККТ нужно везде проставить прочерки или можно вообще не заполнять?

Ответить

Оставить комментарий Отменить ответ

Как заполнять новый раздел 4

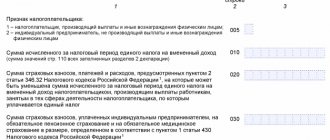

Вот как заполнять новый раздел 4 в составе новой формы декларации по ЕНВД в 2021 году:

- по строке 010 – наименование модели контрольно-кассовой техники;

- по строке 020 – заводской номер контрольно-кассовой техники;

- по строке 030 – регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

- по строке 040 – дата регистрации контрольно-кассовой техники в налоговом органе;

- по строке 050 – сумма произведенных расходов по приобретению контрольно-кассовой техники, не может превышать 18 000 рублей;

- ч случае недостаточности строк, имеющих код 010, 020, 030, 040, 050 следует заполнить необходимое количество листов раздела 4 Декларации.

Читать также

19.07.2016

Письмо от 25.07.2018 № СД-4-3/[email protected]

Федеральная налоговая служба по вопросу о порядке применения положений пункта 2.2 статьи 346.32 Налогового кодекса Российской Федерации (далее – Кодекс), введенного в действие Федеральным законом от 27.11.2017 № 349-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 349-ФЗ), предусматривающих возможность индивидуальным предпринимателям (далее – ИП), уплачивающим единый налог на вмененный доход для отдельных видов деятельности (далее – единый налог, ЕНВД), уменьшить сумму единого налога на сумму расходов по приобретению контрольно-кассовой техники (далее – ККТ), сообщает следующее.

В соответствии с пунктом 2.2. статьи 346.32 Кодекса ИП вправе уменьшить сумму единого налога, исчисленную с учетом пункта 2.1 статьи 346.32 Кодекса, на сумму расходов по приобретению ККТ, включенной в реестр ККТ, для использования при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой единым налогом, в размере не более 18 000 рублей на каждый экземпляр ККТ при условии регистрации указанной ККТ в налоговых органах с 1 февраля 2021 года до 1 июля 2021 года, если иное не предусмотрено абзацем вторым настоящего пункта.

Согласно абзацу второму пункта 2.2. статьи 346.32 Кодекса ИП, осуществляющие предпринимательскую деятельность, предусмотренную подпунктами 6 — 9 пункта 2 статьи 346.26 Кодекса, и имеющие работников, с которыми заключены трудовые договоры на дату регистрации ККТ, в отношении которой производится уменьшение суммы налога, вправе уменьшить сумму единого налога на сумму расходов, указанную в абзаце первом данного пункта, при условии регистрации соответствующей контрольно-кассовой техники с 1 февраля 2021 года до 1 июля 2021 года.

В целях реализации указанных положений Кодекса приказом Федеральной налоговой службы от 26.06.2018 № ММВ-7-3/[email protected] «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме» (далее – Приказ) утверждена новая форма налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (на регистрации в Минюсте России).

В соответствии с пунктом 3 статьи 346.32 Кодекса налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

В целях реализации права налогоплательщиков на уменьшение суммы единого налога на сумму расходов по приобретению ККТ и до вступления в силу Приказа, ФНС России рекомендует использовать прилагаемую к настоящему письму форму налоговой декларации, начиная со сдачи налоговой отчетности за налоговый период – 3 квартал 2018 года.

Уточненные налоговые декларации налогоплательщикам надлежит представлять по той форме, по которой были представлены первоначальные декларации.

В связи с использованием в одном налоговом периоде двух форм налоговых деклараций, имеющих один КНД с различным составом показателей, УФНС России по субъектам Российской Федерации поручается обратить особое внимание нижестоящих налоговых органов на регистрацию деклараций, поступающих на бумажном носителе, так как в этом случае при их регистрации следует осуществить корректный выбор одного из двух шаблонов (старая и новая форма).

Для регистрации рекомендуемой формы декларации, представленной на бумажном носителе, необходимо:

— учитывать, что по данному КНД за 3 квартал 2021 года действуют две формы;

— учитывать штрих-код титульного листа;

— учитывать соответствие шаблона титульному листу.

УФНС России по субъектам Российской Федерации поручается довести данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Приложение на 34 л.

Действительный государственный советник Российской Федерации 3 класса Д.С. Сатин

Приложение zip (235 кб)

Загрузить

Раздел 4 декларации

Строки 010-050 Раздела 4 нужно заполнить по каждому экземпляру ККТ, приобретенному для ЕНВД-деятельности и поставленному на учет в налоговых органах в установленные сроки.

Продолжим наш первоначальный пример. По его условиям ИП Кулешова Н.А. 17.07.2018 зарегистрировала в налоговых органах кассовый аппарат. Расходы на покупку кассы и ее подключение составили 12 480 руб. В разделе 4 для получения ККТ-вычета предпринимателем был заполнен один блок строк 010-050:

Сумма расходов по приобретению кассы уменьшает ЕНВД-налог и отражается в разделе 2 декларации.