Расчеты с подотчетными лицами

Актуально на: 21 августа 2021 г.

Лица, которые получили от организации деньги под отчет и должны в ее интересах произвести расходы или приобрести имущество, именуются подотчетными лицами. Это, например, работники, отправляемые в командировку, или сотрудники, приобретающие для своего работодателя ТМЦ. Хотя подотчетником не обязательно должен быть работник организации: деньги под отчет могут быть выданы, например, лицу, которое выполняет работы по ГПД.

Для упорядочения расчетов с подотчетными лицами организация может разрабатывать Положение о расчетах с подотчетными лицами или иной аналогичный документ. Может также утверждаться перечень лиц, которые имеют право получать деньги под отчет. Как правило, для этого издается приказ, форму которого мы приводили в отдельном материале.

Основанием для выдачи денег под отчет может быть распорядительный документ юрлица (скажем, приказ) или письменное заявление подотчетника (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У). Подробнее об основаниях для выдачи денег под отчет, мы рассказывали в нашей консультации, где приводили также образец соответствующего приказа.

Синтетический учет с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами» (Приказ Минфина от 31.10.2000 № 94н). Подробнее о типовых бухгалтерских записях по учету расчетов с подотчетными лицами мы рассказывали .

В настоящее время особый интерес представляет порядок применения ККТ при расчетах с подотчетными лицами. Подробнее об этом расскажем в нашем материале.

Выдача подотчетнику и возврат им денег: применять ли ККТ

Напомним, что ККТ в общем случае применяется всеми организациями и ИП при проведении ими расчетов. А нужно ли использовать ККТ при выдаче денег подотчетному лицу или при возврате им подотчетных средств?

Напомним, что расчеты – это прием (получение) и выплата денежных средств наличными деньгами или в безналичном порядке за товары, работы, услуги, в т.ч. в виде предварительной оплаты или авансов (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ). Казалось бы, при выдаче денег под отчет или при возврате подотчетниками неизрасходованного аванса производятся расчеты. Нужно ли применять в таком случае ККТ?

По мнению московского Управления ФНС, выдача наличных из кассы под отчет по существу не является расчетом в смысле, заложенным в понятие «расчеты» Федеральным законом от 22.05.2003 № 54-ФЗ. Следовательно, применять ККТ в этом случае не нужно (Письмо УФНС по г. Москве от 14.06.2018 № 17-26/2/[email protected]). Высказанная региональными налоговиками позиция была подтверждена федеральным налоговым ведомством в более позднем письме (Письмо ФНС от 29.06.2018 № 17-15/[email protected]).

Распространив логику на возврат денег подотчетником, применять ККТ при принятии от подотчетного лица неизрасходованных средств работодатель также не должен.

О применении ККТ при расчетах через подотчетное лицо

А что делать организации, которая выдала деньги под отчет, и этот подотчетник приобрел товары или услуги? Должна ли организация, за счет которой был произведен расчет, в момент оплаты выдавать чек с признаком «расход»?

Налоговое ведомство полагает, что если подотчетник не предъявил доверенность, подтверждающую, что он действует от имени организации, будет считаться, что операция произведена с физическим лицом. Следовательно, ни подотчетник, ни организация, выдавшая ему деньги, выдавать чек ККТ не должны. Применять ККТ должен только продавец товаров, работ или услуг.

И даже в случае, когда подотчетник предъявляет доверенность и считается, что расчет производится между организациями, применяться должна только одна единица ККТ и формироваться будет только один кассовый чек. Чек ККТ, как и в предыдущем случае, выдает (направляет) продавец (Письмо ФНС от 10.08.2018 № АС-4-20/[email protected]).

Обращаем внимание, что с 01.07.2019 обязательным реквизитом чека при расчетах между организациями (ИП) станет в том числе наименование покупателя (клиента) (наименование организации, Ф.И.О. ИП) (пп. «д» п. 15 ст. 1, п. 2 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ). Чек, сформированный после указанной даты, позволит идентифицировать обеих сторон расчетов. В связи с этим необходимости использовать ККТ одновременно продавцом и покупателем тем более не возникнет.

Памятка Для Подотчетника В 2021 Году

Обоснование позиции: По общему правилу факт оплаты товаров (работ, услуг) наличными денежными средствами и (или) с использованием платежных карт должен подтверждаться предоставляемыми подотчетными лицами чеками ККТ (п. 2 ст. 1.2, п. 2 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ, далее — Закон N 54-ФЗ). С 01.07.2021 состав реквизитов кассового чека или БСО, формируемого в случае осуществления расчетов между организациями и (или) ИП с использованием наличных денег либо с предъявлением электронных средств платежа, дополнен новыми реквизитами (п. 6.1 ст. 4.7 Закона N 54-ФЗ), в частности: — наименование покупателя (клиента) (наименование организации или фамилия, имя, отчество (при наличии) ИП); — ИНН покупателя (клиента). Согласно разъяснениям Минфина России именно указание данных реквизитов в кассовом чеке позволит оформить расчет одним чеком с идентификацией обеих сторон в качестве организаций (письма Минфина России от 24.10.2021 N 03-01-15/76387, от 19.10.2021 N 03-01-15/75371, от 01.10.2021 N 03-01-15/70143, от 11.09.2021 N 03-01-15/65032 и N 03-01-15/65050 и пр.). При этом, если продавцом достоверно не установлен статус лица как подотчетного (например, что могло быть достигнуто предъявлением подотчетным лицом доверенности), то ККТ продавцу следует применять в порядке, предусмотренном для расчета с покупателем — физическим лицом. Вместе с тем, если подотчетное лицо представило в оправдание понесенных расходов кассовый чек без указания реквизитов, предусмотренных п. 6.1 ст. 4.7 Закона N 54-ФЗ, необходимо исходить из следующего. Из положений п. 1 ст. 252 НК РФ в системной взаимосвязи с нормами ст. 313 НК РФ, а также ст. 9 Федерального закона от 06.12.2021 N 402-ФЗ «О бухгалтерском учете» следует, что документами, подтверждающими произведенные на территории РФ расходы, являются, в частности, первичные учетные документы, которыми оформляются все факты хозяйственной жизни. При этом нормы главы 25 НК РФ не устанавливают конкретного перечня документов, подтверждающих те или иные расходы (письма Минфина России от 29.08.2021 N 03-03-06/1/55280, от 15.08.2021 N 03-07-08/52318). Из обосновывающих расходы надлежащим образом оформленных документов четко и определенно должно прослеживаться, какие расходы были произведены (письма Минфина России от 26.03.2021 N 03-03-06/2/20469, от 21.03.2021 N 03-03-07/19097) и присутствовать их связь с деятельностью, направленной на получение дохода (письмо Минфина России от 26.03.2021 N 03-03-07/20466). Кассовый чек подтверждает факт расчетов, но не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности (письма Минфина России от 30.04.2021 N 03-03-06/1/32212, от 18.02.2021 N 03-03-06/1/10344). По нашему мнению, основанием для признания расходов на приобретение подотчетным лицом ТМЦ (оказанным ему услугам) будет являться утвержденный руководителем организации надлежащим образом оформленный авансовый отчет с приложенными к нему имеющимися у подотчетного лица документами, подтверждающими фактическое осуществление затрат (например, кассовый чек). Представители ФНС России в ответ на вопрос налогоплательщика о возможности учесть расходы, если кассовый чек (БСО) подотчетному лицу организации (ИП) был выдан как физическому лицу, т.е. без указания реквизитов, предусмотренных п. 6.1 ст. 4.7 Законом N 54-ФЗ, разъяснили: «Да, можно. Кассовый чек, выданный физическому лицу, в том числе подотчетному, является первичным документом, на основании которого организация (ИП) может учесть расходы» (материал опубликован 19.07.2021 в разделе «Часто задаваемые вопросы» на официальном сайте ФНС России, размещен в Системе ГАРАНТ в соответствии с письмом ФНС России от 09.04.2021 N 12-3-06/0008).

Рекомендуем прочесть: Отпуск С 04 06 2021 Года Каким Месяцем Начислить И Оплатить Налоги

С 01.07.2021 появились новые реквизиты в кассовом чеке. При покупке товаров подотчетными лицами продавцы не соблюдают обязательные новые реквизиты. Как следует поступить в данном случае?

Рекомендуем также ознакомиться с материалами: — Вопрос: Сотрудник организации находится в командировке (служебной поездке), рассчитывается наличными за проживание и приобретает товарно-материальные ценности. В чеке ККМ за проживание и ТМЦ должны быть указаны ИНН и наименование организации? На основании какого документа подотчетного лица происходит идентификация организации как клиента (в настоящее время оформляется приказ о командировке)? Может ли кассовый чек, в котором отсутствуют наименование и ИНН предприятия-покупателя, служить документальным подтверждением признаваемых расходов? (ответ службы Правового консалтинга ГАРАНТ, июль 2021 г.) — Памятка «Как проверить документы, подтверждающие факт оплаты подотчетными лицами товаров, работ и услуг».

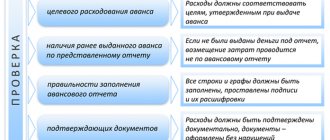

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

Новые правила выдачи денег подотчет

Выдавать подотчетные деньги можно без заявлений. Сотрудник также вправе получить новый подотчет до того, как отчитался за предыдущий. Это главные изменения в работе с подотчетными суммами, которые действуют уже с 19 августа 2021 г.

Банк России изменил порядок ведения кассовых операций указанием от 19.06.17 № 4416-У. Кассовую книгу с 19 августа может вести любой сотрудник бухгалтерии, а не только кассир (п. 4.6 Порядка). Чтобы воспользоваться поправкой, внесите изменения в должностную инструкцию сотрудника, которому поручите вести кассовую книгу. Установите работнику доплату, ее достаточно согласовать в дополнительном соглашении к трудовому договору (ч. 2 ст. 151 и ст. 72 ТК РФ). Вносить изменения в штатное расписание не требуется.

Кассовые документы с 19 августа можно оформлять на основании фискальных документов (п. 4.1 Порядка). «Приходники» и «расходники» допустимо оформлять электронно (п. 5 и 6 Порядка). Но для этого потребуется усиленная квалифицированная подпись. Печатать квитанции «приходников» необязательно, их можно отправлять на электронную почту тому, кто вносит деньги.

Но в случае с «расходниками» электронная подпись должна быть и у получателя денежных средств. На практике у «физиков» ее часто нет, поэтому они не смогут заверить документ подобным способом. Тогда безопаснее оформлять расходный кассовый ордер привычным способом на бумаге

Выдать деньги под отчет можно либо по заявлению сотрудника, либо на основании распорядительного документа (п. 6.3 Порядка, утв. указанием ЦБ РФ от 11.03.14 № 3210-У, далее — Порядок). Это может быть приказ, распоряжение или другой документ. Например, приказ о направлении сотрудника в командировку. Раньше выдать деньги под отчет можно было только на основании заявления сотрудника.

Требования к составу документа прежние. И в заявлении, и в распоряжении пишите сумму и срок, на который компания выдает деньги под отчет. Завизировать документ должен руководитель. Если выдать деньги под отчет без заявления или распорядительного документа, налоговики могут посчитать, что раз нет документов, нет и подотчетных. Тогда их сумму прибавят к остатку по кассовой книге, и если сальдо будет выше лимита, посчитают, что он превышен. Инспекторы штрафуют за это нарушение до 50 000 руб. (ст. 15.1 КоАП РФ). Отсутствие заявления нарушает порядок выдачи наличных, а не ведения кассовых операций, и за это нельзя штрафовать.

Главное, чтобы и в заявлениях, и в распорядительных документах на выдачу денег под отчет была сумма наличных денег, срок, на который выдаются наличные деньги, подпись руководителя и дата. Форма заявления и распорядительного документа — произвольная. Составлять их безопаснее и когда выдаете деньги под отчет на зарплатные карты. Иначе есть риск, что налоговики и банк могут решить, что это не подотчетные, а другие доходы, и потребовать с них НДФЛ.

Сотруднику можно выдать новую сумму под отчет в любой момент. Выдать деньги можно, даже если сотрудник не отчитался по предыдущему авансу (п. 6.3 Порядка).

Срок отчета остался прежним. Сотрудник обязан отчитаться по подотчетным суммам в течение трех рабочих дней после окончания срока, на который выдавались деньги (п. 6.3 Порядка). На какой период выдать деньги, вы определяете сами. Можно установить разные сроки в зависимости от должности сотрудника. Исключение — подотчет на командировку, за него сотрудник должен отчитаться в течение трех рабочих дней после того, как вернулся из служебной поездки.

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

| Правила выдачи денег под отчет | с 13 октября | Приказ для выдачи денег под отчет составляли для каждого подотчетника | Деньги можно выдать на основании одного приказа. Выдавать подотчет наличными можно любым из двух способов — по заявлению работника или по распорядительному документу. Правило действует с 19 августа. | Письмо от 13 октября 2021 года № 29-1-1-ОЭ/24158) |

| Минфин уточнил, можно ли выдать подотчетные работнику на карту | с 19 августа 2021 года | Компания вправе выдать сотруднику деньги под отчет на зарплатную карту. Порядок расчетов с подотчетными лицами пропишите в учетной политике. Чтобы уменьшить риск налоговых претензий, в платежном поручении укажите, что перечисляете подотчетные суммы. Получите от сотрудника документы, подтверждающие оплату банковской картой, например кассовые чеки, банковскую выписку по карте и т. п. Такие рекомендации Минфин России давал в более раннем письме — от 25.08.14 № 03-11-11/42288. | письмо Минфина России от 21.07.17 № 09-01-07/46781 | |

| ЦБ назвал 6 обязательных реквизитов для приказа на подотчетные | с 19 августа 2021 года | К приказу на подотчетные не было требований, так как выдать наличные можно было только по заявлению сотрудника. | Оформляйте приказ или другой распорядительный документ на каждую выдачу наличных, на которую нет заявления работника. Выдавать подотчетные деньги только по расходному ордеру нельзя. Проверьте, чтобы в приказе были шесть обязательных реквизитов — без них инспекторы моугт решить, что никакой выдачи наличных под отчет не было, и оштрафуют на 50 000 руб. за нарушение кассового порядка: 1. ФИО лица, которому выдаете деньги под отчет 2. Сумма к выдаче 3. На какой срок выдается наличность 4. Подпись руководителя 5. Дата 6. Регистрационный номер приказа. | Письмо ЦБ РФ от 06.09.17 № 29-1-1-ОЭ/20642 |

| Правила выдачи денег под отчет | с 19 августа 2021 года | Деньги под отчет выдают, если закрыт ранее полученный аванс | Выдавать деньги можно, даже если работник не погасил предыдущий подотчет. Требование о закрытии ранее выданного аванса убрали. | Указание ЦБ от 19 июня 2021 № 4416-У |

| Порядок оформления кассовой книги | с 19 августа 2021 года | Записи в кассовой книге ведет кассир | Кассовую книгу сможет вести не только кассир, но и другие уполномоченные лица | Указание ЦБ от 19 июня 2021 № 4416-У |

| Порядок оформления приходных и расходных кассовых ордеров | с 19 августа 2021 года | На приходниках и расходниках, в кассовой книге ставят подписи | Подписи ставят только на бумажных документах. Для электронных кассовых ордеров и кассовой книги предусмотрены электронные подписи | Указание ЦБ от 19 июня 2021 № 4416-У |

| Порядок ведения кассовых операций | с 19 августа 2021 года | Все кассовые операции оформляют приходными и расходными кассовыми ордерами при их совершении. Приходники допустимо оформлять на общую сумму на основании контрольной ленты ККТ и БСО | И приходники, и расходники можно будет оформлять по окончании ведения кассовых операций на основании фискальных документов. Речь идет о документах, предусмотренных Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» | Указание ЦБ от 19 июня 2021 № 4416-У |

| Утверждены сроки перехода на онлайн кассы | Первый этап перехода — с 1 февраля 2021 года | Не было понятно, с какого числа начинать применять онлайн ККТ | С 1 февраля 2021 года зарегистрировать можно только новые ККТ. С 1 июля 2021 года старая техника должна быть заменена на новую. | Федеральным законом от 03.07.2016 № 290-ФЗ |

| Вмененщики и предприниматели на патенте могут перейти на онлайн-кассы позднее | Переход для ЕНВД и патента — с 1 июля 2021 года | Не было понятно, как переходить на онлайн ККТ тем, кому было разрешено вообще не применять ККТ | все льготы по неприменению ККТ отменяются, на ЕНВД и патенте нужно перейти на онлайн ККТ с 1 июля 2021 года | Пункт 7 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ |

| Некоторые виды деятельности освобождены от онлайн-касс | С 1 февраля 2021 года | Перечень освобожденных видов деятельности был меньше | Не применять какие-либо ККТ можно тем, кто: — продает газеты, мороженое, билеты на проезд в транспорте, овощи и фрукты (вразвал в сезон); — обеспечивает питанием учащихся в учебных заведениях; — торгует на розничных рынках, ярмарках; — занимается мелкими бытовыми услугами: ремонтом обуви, металлоремонтом, изготовлением ключей, присмотром и уходом за детьми, престарелыми, инвалидами; — торгует продовольственными и непродовольственными товарами в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков; — продает из автоцистерн квас, молоко, растительное масло, живую рыбу, керосин; — принимает от населения стеклопосуду и утильсырье; — реализует изделия народных художественных промыслов; — занимается вспашкой огородов и распиловкой дров; — оказывает услуги носильщиков на вокзалах. Предприниматели при сдаче в аренду жилых помещений, принадлежащих им на праве собственности, также освобождены от использования касс. | Статья 1 Федерального закона от 03.07.2016 № 290-ФЗ |

| Порядок оформления приходных и расходных кассовых ордеров уточнят (проект) | По истечении 10 дней после официального опубликования Указания (ожидается с 1 июля 2021 года) | При внесении денег вносителю выдают корешок приходного кассового ордера | Если приходник оформлен электронно, квитанцию вносителю по его просьбе можно направлять на электронную почту | Указание «О внесении изменений в Указание Банка России от 11.03.14 № 3210-У (находится на регистрации в Минюсте). |

| Бумажные БСО отменены | С 1 июля 2021 года | До 1 июля 2021 года компании и ИП, оказывающие услуги населению, смогут применять БСО в прежнем порядке. То есть бланки можно заполнять от руки или распечатывать с помощью автоматизированных систем | Правила выдачи бланков строгой отчетности существенно изменятся. Продавцам понадобится отправлять данные о выданных БСО в электронном виде в налоговую. Порядок передачи БСО в налоговую будет таким же, как и при отправке кассовых чеков | Федеральный закон от 03.07.2016 № 290-ФЗ |

>Разбираемся с новыми правилами для подотчета

Какие требования устанавливаются для кассовой работы

Указание Банка России от 05.10.2020 № 5587-У предусмотрело, в частности, что организации и предприниматели могут вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работников.

Автоматические устройства, конструкция которых предусматривает прием или выдачу банкнот, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков, перечень которых установлен Положением Банка России от 29.01.2018 г. № 630-П.

Введен запрет для кассира выдавать денежные купюры, которые содержат повреждения, в том числе:

- загрязнение поверхности лицевой или оборотной сторон, приводящее к снижению яркости изображения на 8 % и более;

- посторонние надписи, состоящие из двух и более знаков или символов;

- посторонние рисунки, оттиски штампа;

- контрастные пятна диаметром 5 мм и более.

Если банкнота Банка России содержит одно и более из указанных повреждений, а также иные, указанные в пункте 2.9 Положения Банка России от 29.01.2018 г. № 630-П, их следует сдать в банк.

Уточняется, что по расходному кассовому ордеру надо выдавать из кассы организации наличные деньги, необходимые для проведения кассовых операций, не только обособленному подразделению, но также для загрузки автоматического устройства.

Ранее по теме:

«Обособки» освободят от кассовых книг

ИФНС вправе истребовать кассовые документы и оштрафовать за непредставление

Какие изменения нужно учитывать в 2019 году

Законодательное реформирование положений бухгалтерского учета касательно выдачи денежных средств подотчет в бюджетных учреждениях началось еще в 2021 году. Согласно приказу Минфина от 01.07.2013 № 65н, был произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (КОСГУ). Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2021 году ЦБ внес изменения в подотчет, приняв нормативно-правового акт от 19.06.2017 № 4416-У, который внес существенные поправки к указаниям ЦБ РФ от 11.03.2014 № 3210-У. Главные модификации коснулись пункта 6.3.

Новые правила подотчета:

- получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859);

- для выдачи денег сотрудники не должны предоставлять заявление. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- выдача требуемых сумм может осуществляться и при наличии задолженности по подотчетным деньгам, выданным ранее.

Таким образом, с 19 августа стало проще выдавать подотчетные суммы.

Что изменилось в алгоритме выдачи средств подотчет

Новые правила подотчета 2021 представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя учреждения в произвольной форме.

- Подотчетные лица, изменения 2021 года утвердили данное нововведение, теперь могут иметь задолженность по ранее выданным авансам. Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

ВАЖНО! Если руководство бюджетной организации хочет обезопасить себя от невозврата, можно утвердить запрет на выдачу денежных средств при наличии у работника действующей задолженности. Для этого утверждается Положение о расчетах с подотчетными лицами.

Изменения по подотчетным суммам в 2021 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений. Однако, если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выданная ему наличная сумма не может превышать 100 000 рублей по одному контракту.

Приказ на выдачу подотчетных сумм 2021 образец

Чтобы выдать деньги подотчет, нужно составить приказ. Посмотрите, как оформить приказ на выдачу подотчетных сумм в 2021 году, скачайте подробный образец, и узнайте, как еще можно оформить выдачу подотчетных сумм, а также как оформить выдачу денег сразу нескольким сотрудникам.

Приказ о подотчетных лицах в 2021 году

Выдать деньги под отчет в 2021 году компания может на основании одного из двух документов:

- Заявление сотрудника;

- Приказ (распоряжение) директора.

Важно! Фирма самостоятельно выбирает какой документ использовать. Это решение лучше закрепить в локальном акте. Можно остановится на обоих документах – но четко определить, когда и какой из них составляется.

Требования к приказу о выдаче денег в подотчет в 2018 установлены следующие:

- Должна быть указана выдаваемая сумма;

- Должен быть указан срок, на который выдаются деньги;

- Руководитель фирмы должен заверить документ подписью.

Приказ можно оформить на фирменном бланке, но это исключительно на усмотрение компании. В законе такой обязанности нет.

Важно! Сотрудник должен в течение 3 рабочих дней отчитаться по выданным денежным средствам.

Посмотрите образец приказа о выдаче денег в подотчет (образец 2018).

Приказ на выдачу подотчетных сумм: образец 2021 года для командировки

Чтобы выдать деньги в подотчет в 2021 году, необязательно составлять отдельный документ. Фирма может упростить документооборот, включая информацию о выдаче денежных средств в подотчет в другие приказы. Например, информацию о подотчете можно указать в приказе о командировке, указав это после данных о поездке.

Посмотрите ниже образец приказа о направлении в командировку и о выдаче денег в подотчет в 2021 году.

Когда использовать заявление на выдачу денег в подотчет

Компания сама вправе решить использовать ли заявление на выдачу денег в подотчет или нет. Заявление удобно использовать в случаях, если требуется выдать определенную сумму денег на определенную цель, например, покупка офисной техники.

Требования к заявлению те же, что и к приказу:

- Должна быть указана выдаваемая сумма;

- Должен быть указан срок, на который выдаются деньги;

- Руководитель фирмы должен заверить документ подписью.

Посмотрите ниже образец заявления на выдачу денежных средств.

Приказ о подотчетных лицах: один на всех физлиц

Компания вправе оформить приказ о подотчетных лицах в 2021 году, указав там сразу несколько сотрудников. Об этом праве ЦБ РФ впервые указал в своем письме Письмо ЦБ РФ от 13.10.17 № 29-1-1-ОЭ/24158.

Если фирма решит составить такой единый приказ на подотчетных лиц, то имейте ввиду следующие обязательные моменты:

- Укажите ФИО сотрудников, которым выдаются деньги;

- Выдаваемые сумму и срок, на который выдаются эти деньги нужно указать для каждого сотрудника отдельно.

Почему это нужно обязательно сделать? Кассир будет оформлять расходный кассовый ордер на каждого сотрудника отдельно, поэтому он должен видеть, какую сумму кому выдавать.

Авансовый отчет каждый сотрудник будет составлять самостоятельно, поэтому в приказе должен быть установлен четкий срок для каждого работника, чтобы не было нарушения 3-х дневного срока.

Посмотрите образец приказа на подотчетных лиц в 2021 году.

Приказ на выдачу подотчетных сумм на зарплатные карты: образец в 2021 году

Не все фирмы имеют и ведут кассу. В этом случае можно выдавать деньги в подотчет на зарплатные карты сотрудникам. Но этот момент необходимо закрепить в локальном акте фирмы, например, в учетной политики. Достаточно включить следующую фразу «Подотчетные суммы компания выдает либо через кассу, либо перечисляет на зарплатные карты сотрудников»

При этом безопаснее составить аналогичный приказ на выдачу в подотчет или заявление сотрудника с визой директора. Если этого не сделать, то есть риск, что налоговики и банк могут решить, что это не подотчетные, а другие доходы, и потребовать с них НДФЛ.

Образец приказа на выдачу денег в подотчет на зарплатные карты в 2018 году смотрите ниже.

Приказ о выдаче в подотчет руководителю

Чтобы выдать денежные средства подотчет генеральному директору, ему необходимо составить заявление (приказ в данном случае не подходит).

При этом заявление директора будет отличаться от заявления рядового сотрудника:

- Директор составляет заявление на имя компании, а не на имя директора;

- Вместо фразы «прошу выдать» следует указать «необходимо выдать»;

- В конце директор ставит свою подпись, которая одновременно и разрешает выдать деньги под отчет.

Образец заявления на возмещение расходов в 2021 году

Если сотрудник потратил собственные денежные средства на цели фирмы, то компания должна ему эти деньги возместить. В данном случае сотрудник должен составит заявление, которое будет являться основанием для компенсации расходов работника. При этом, указывать, что это суммы являются подотчетными уже не надо, потому что эта выдача денег уже не будет являться подотчетом.

Посмотрите образец заявления на компенсацию расходов сотрудника в 2021 году.

Ответственность за отсутствие приказа или заявления

Прямой нормы, по которой компания могут привлечь к ответственности за отсутствие приказа на выдачу подотчет нет. Налоговики могут попытаться наложить штраф в размере 50 тыс. руб. по ст. 15.1 КоАП РФ, как за нарушение работы с наличными денежными средствами.

Однако, по мнению суда отсутствие заявление или приказа это нарушение порядка выдачи наличных денежных средств, а не нарушение порядка ведения кассовых операций. А за это нет штрафов (см., например, постановление Седьмого арбитражного апелляционного суда от 18.03.2014 № А03-14372/2013).

Источник: https://www.RNK.ru/article/215726-prikaz-na-vydachu-podotchetnyh-summ-2018-obrazets

Как оформить авансовый отчет в 2021 году с учетом последних изменений?

Правила, по которым оформляют авансовые отчеты, приведены:

- в указании Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У;

- постановлении Правительства РФ от 13.10.2008 № 749 (его часто еще называют положением о командировках);

- законе «Об электронной подписи» от 06.04.2011 № 63-ФЗ;

- вышеуказанном постановлении Госкомстата РФ от 01.08.2001 № 55 (его нормы сегодня стоит рассматривать в качестве рекомендаций).

Правила, установленные этими нормативно-правовыми актами (НПА), представим в таблице:

| Вопросы по заполнению авансового отчета | Ответы | Нормы НПА |

| Сколько нужно экземпляров отчета? | Один | Абз. 2 указаний к постановлению № 55 |

| В какие сроки оформляется отчет? | 3 рабочих дня, отсчитываемых от даты:

| Абз. 2 п. 6.3 указания № 3210-У |

| В какой форме составляют отчет? | В бумажной или электронной | П. 1 ст. закона № 402-ФЗ |

| Чья обязанность оформить отчет — подотчетника или бухгалтера? | Подотчетника | Абз. 2 п. 6.3 указания № 3210-У |

| Бухгалтера и подотчетника | Абз. 2 указаний к постановлению № 55 | |

| Как показать истраченные суммы? | В отчет вносят перечень подтверждающей первички и соответствующие суммы трат. Документы — приложения к авансовому отчету нумеруют в той же последовательности, в которой они занесены в отчет | Абз. 4 указаний к постановлению № 55 |

| Что должен сделать бухгалтер? |

| Абз. 5 указаний к постановлению № 55, абз. 2 п. 6.3 указания № 3210-У |

| Кем утверждается отчет? | Руководителем или уполномоченным работником | Абз. 7 указаний к постановлению № 55 |

| Руководителем | Абз. 2 п. 6.3 указания № 3210-У | |

| Разрешается ли использовать электронную подпись? | Разрешается, но она должна быть у всех подписантов отчета | Ст. 6 закона 63-ФЗ |

Посмотреть, как оформляется авансовый отчет, можно .

Что касается новшеств, то непосредственно по заполнению авансового отчета их нет. Однако с 19.08.2017 обновились правила выдачи подотчетных денег и оформления кассовых бланков (указание Банка России от 19.06.2017 № 4416-У).

Подробности — в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Что из себя представляет авансовый отчет?

Авансовым отчетом называют документ, подтверждающий расходование выданных работнику средств, потраченных им на нужды предприятия (или ИП). В нем подотчетник указывает:

- полученную сумму;

- цели, на которые она взята;

- расходы, на которые потрачена;

- оставшуюся или перерасходованную сумму.

В качестве подтверждения осуществленных трат к отчету прикладывают первичные документы по каждой расходной хозоперации.

Унифицированный вариант форм отчета под названием «АО-1», утвержденный постановлением Госкомстата РФ от 01.08.2001 № 55, с 2013 года перестал быть обязательным. А потому вы можете утвердить собственный бланк, главное — предусмотреть в нем все реквизиты, упомянутые в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Но даже несмотря на такую возможность, многие продолжают работать на бланке АО-1, поскольку он привычен и удобен.

АО-1 можно здесь.

Авансовый отчет: что можно принять к учету

Выдача средств организацией лицу, находящемуся с ней в трудовых отношениях, — стандартная бизнес-практика. Деньги, которые компания при участии бухгалтерии передает под отчет, сопровождаются документацией, подтверждающей их целевое использование. Документы тщательно рассматриваются контролирующими органами. Главный вопрос, волнующий сотрудников, ответственных за авансовый отчет: как бухгалтеров, так и подотчетных лиц — что можно принять к учету? Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными. Сотрудник, чьим «рукам» доверены подотчетные средства, постоянно вынужден думать, как собрать документы, подтверждающие его расходы, а бухгалтерия — проверять представленные бумаги и чеки построчно. В целом, для денег, выдаваемых авансом, действуют следующие правила:

- Денежные средства выдаются на хозяйственно-операционные нужды и командировочные расходы.

- Основание для выдачи средств — распоряжение руководителя. Руководитель принимает решение после представления подотчетным лицом заявления.

- После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы.

- Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки. Такой датой считается дата, указанная в обратном билете или путевом листе, если работник пользуется автомобилем.

- Если работник получает денежные средства на хозяйственные нужды, то представить авансовый отчет он должен в сроки, установленные специальным распоряжением руководителя организации. Как правило, такое распоряжение оформляется в виде приложения к учетной политике организации.

- Работники организации должны быть ознакомлены со всеми распорядительными документами, касающимися порядка выдачи денег под отчет и представления авансовых отчетов, подтверждающих расходы.

Какие документы официально принимают в качестве обоснования расходов?

Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся. По существующей сложившейся практике налоговых проверок, оправдательными документами являются:

- чек ККТ;

- пассажирские билеты, посадочный талон;

- товарные чеки/накладные;

- квитанции, бланки строгой отчетности (БСО) и иные формы, на основании которых можно сделать вывод об обоснованности расходов.

На практике по каждому пункту списка у бухгалтера могут возникнуть определенные требования, а у подотчетных лиц вопросы.

Приведем несколько примеров

- Составленные на иностранном языке документы необходимо переводить на русский. Переводу подлежит не вся информация, указанная в документе, а только та, которая имеет существенное значение для учета.

- Можно ли в авансовом отчете указывать даты, которые выпадают на выходные дни или праздники? Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке. Если рассматриваются дни, когда приобретаются товарно-материальные ценности или работнику оказываются какие-либо услуги, то могут возникнуть вопросы, связанные с привлечением работника к выполнению трудовых обязанностей в выходные дни. Порядок работы в выходные дни установлен Трудовым Кодексом РФ и контролируется трудовой инспекцией. Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы. Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник.

- Организация самостоятельно может разработать форму авансового отчета и утвердить ее в учетной политике. Обязательное применение унифицированной формы АО-1 отменено с 2013 года. На практике многие продолжают пользоваться старым «проверенным» бланком, который имеет две стороны (утвержден постановлением Госкомстата России от 01.08.2001 N 55). Первая сторона (титульная) заполняется подотчетным лицом и бухгалтером, утверждается руководителем. Вторая (оборотная) сторона заполняется подотчетным лицом и подтверждается его подписью. На второй стороне в свободных строках подотчетное лицо перечисляет все документы, которые прикладывает в подтверждение расходов.

- Если средства выдавались не в виде наличности (из кассы), а по корпоративной карте на специально открытый для таких операций счет, процедура заполнения авансового отчета не меняется. Законодательство не ограничивает размер сумм, которые может выдавать организация в подотчет, они могут быть весьма значительными, но учитывать в авансовом отчете необходимо и самые небольшие выданные суммы. При этом необходимо помнить о законодательно установленных нормах по наличным расчетам между юридическими лицами и индивидуальными предпринимателями — не более 100 тысяч рублей по одному договору. Если нужно закупить товары, материалы большими партиями, подотчетному лицу необходимо заранее позаботиться о согласовании с контрагентами заключение договоров на каждую партию, не превышающую указанный лимит расчетов наличными. На безналичные расчеты это ограничение не распространяется. Ограничения по выдаче сумм в подотчет на практике устанавливаются корпоративными правилами, которые определяются во внутренних политиках компании.

Кассовые и товарные чеки — как их принимать?

Чаще всего сложности у подотчетных сотрудников возникают с кассовыми чеками — из магазинов, пунктов продажи билетов на общественный транспорт, автозаправок (если нужно перемещаться по делам фирмы на машине). Если к кассовым чекам приложены другие документы (накладные/товарные чеки), то проблем не возникнет, и их можно принимать к учету. К авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, но и факт их получения. Кассовый чек подтверждает только факт оплаты, поэтому его недостаточно для подтверждения факта приобретения товаров (работ, услуг). Положением о ККТ определено, что кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов. В настоящий момент применение кассовой техники претерпевает существенные изменения. Переход на новый порядок, современный и технологичный, позволит передавать сведения о каждой покупке в режиме on-line в налоговую инспекцию, а покупателям получать и сохранять кассовые чеки на своих мобильных устройствах. 1 июля 2021 года старый порядок прекратит свое действие. При этом у предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года. Таким образом, до середины 2021 года будут действовать два порядка оформления кассовых чеков: на старых аппаратах и новых. Следуя прежнему порядку, необходимо проверять наличие следующих обязательных реквизитов на кассовых чеках:

- наименование организации;

- ИНН;

- заводской номер ККТ;

- порядковый номер чека;

- дата и время покупки (оказания услуги);

- стоимость покупки (услуги);

- признак фискального режима.

По новым правилам обязательные реквизиты кассового чека будут проверяться автоматически в формате, установленном налоговиками. Это значительно облегчит контроль подтверждающих оплату документов. Обязательным элементом нового кассового чека является QR-код, благодаря которому любой покупатель может проверить легальность осуществляемой покупки. Необходимо помнить, что в отдельных случаях разрешено выдавать не кассовый чек, а бланк строгой отчетности (БСО). Кассовый чек и бланк строгой отчетности должны содержать, за исключением случаев, установленных законом, следующие обязательные реквизиты:

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя , выданных ему, — возврат расхода;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты — чеков ККМ, квитанции к приходному кассовому ордеру (смотрите письмо ФНС от 25.06.2013 N ЕД-4-3/[email protected]). Вместе с тем частью 2 ст. 9 Закона N 402-ФЗ определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Товарные накладные, которые представляются к отчету, необходимо составлять от имени организации, а не физлица-работника, иначе расходы по ним будет сложно отнести к затратам компании. В 2016 году Верховный Суд РФ указал (определение ВС РФ от 09.03.2016 № 302-КГ16-450), что первичные документы признаются оформленными с нарушениями требований закона и не принимаются к учету в случаях:

- отсутствия в них сведений, необходимых для идентификации лиц, их подписавших;

- когда наименование купленных товаров указано нечетко (например, «хозяйственные расходы, канцелярские товары, бытовая химия, стройматериалы, расходы, детские новогодние подарки»);

- отсутствует дата составления;

- не заполнены графы «количество», «цена товара»;

- отсутствует подпись продавца.

Если выполненная операция, облагается НДС, то к документам приобретения товаров, работ, услуг должны быть приложены счета-фактуры. Вид и содержание счетов-фактур регламентируют ст.169 НК и постановление Правительства РФ №914 (от 2 февраля 2000).

Командировка: что можно учесть?

Документы, которыми подтверждаются расходы командировочных работников, как правило, включают:

- билеты в обе стороны на авиа-, ж/д, автобусный транспорт, кассовые чеки о выдаче постельного белья;

- подтверждения расходов на проезд до вокзалов/аэропортов, находящихся за пределами городов, в труднодоступных районах;

- документы из места проживания — гостиничные счета, бланки строгой отчетности или кассовые чеки;

- страховые полисы на поездку;

- документы об оплате других сборов, связанных с поездкой;

- документы об оплате получения виз.

В подтверждение оплаты пользования легковым такси выдается кассовый чек или квитанция в форме бланка строгой отчетности. Указанная квитанция должна содержать обязательные реквизиты:

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

В квитанции на оплату пользования легковым такси допускается размещение дополнительных реквизитов, учитывающих особые условия осуществления перевозок пассажиров и багажа легковыми такси. Таким образом, водитель легкового такси обязан выдать пассажиру по окончании поездки либо кассовый чек, отпечатанный контрольно-кассовой техникой, либо квитанцию в форме бланка строгой отчетности, которая должна содержать установленные реквизиты.

Подведем итоги

Авансовый отчет проверяется бухгалтерией на целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления. Проверенный авансовый отчет утверждается руководителем организации или иным лицом, имеющим соответствующие полномочия. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке. С какими сложностями можно столкнуться, заполняя авансовый отчет, что можно принять к учету и как оформлять документы, всегда готовы рассказать сотрудники BDO Unicon Outsourcing. В компании можно получить весь спектр консультаций и профессиональных услуг по кадровому учету и расчетам с сотрудниками.

Новый список документов для авансового отчета в 2021 году

Скажите работникам, чтобы они называли адрес электронной почты компании, чтобы собирать все чеки в одном месте. Удобнее всего завести под них отдельный почтовый ящик. В авансовом отчете можно будет указать “электронный чек”.

Электронные чеки

С 1 июля 2021 года типографские БСО станут запрещены. После этой даты бланки необходимо будет печатать только через онлайн-кассу в фискальном режиме (ст. 1.1, п. 2 ст. 2 Закона № 54-ФЗ, п. 8 ст. 7 Закона № 290-ФЗ). Фактически такой бланк будет мало отличаться от обычного онлайн-чека. Данные о нем так же автоматически попадут в ИФНС. Вывод: с 1 июля 2021 года от продавцов нужно требовать онлайн-чек или распечатанный на кассе БСО.

А вот для командировочных расходов существуют особые условия авансового отчета. Согласно п. 26 Положения, утвержденного Постановлением Правительства РФ от 13.10.2021 № 749, сотрудник отчитаться по ним обязан в течение 3-х рабочих дней со дня возвращения.

Но ЦБ внес изменения в подотчет. Теперь подотчетные можно выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам. Однако это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке должен передать в бухгалтерию.

Необходим ли отчет за полученную сумму

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Подотчетными лицами могут выступать любые работники предприятия

Расчетный период в формуле — это любое количество дней, но не более 92 суток. За какой именно период будет считать поступления, компания решает самостоятельно. Расчет можно произвести даже за один операционный день.

Рассчитывать лимит нужно по формулам, которые привел Центробанк в своих Указаниях. Формул две, компания выбирает сама, которая из них соответствует характеру ее работы с наличными деньгами — поступают они в кассу или выдаются из нее:

Правила расчета лимита

Чтобы рассчитанный предел вступил в действие, его необходимо закрепить отдельным распоряжением руководства. Для этого генеральный директор должен издать приказ. Унифицированной формы для такого распоряжения не предусмотрено. Поэтому оформите распоряжение по общим правилам.

Рекомендуем прочесть: Код Номера Объекта В Декларации По Налогу На Имущество 2021

На сегодня приказ о подотчетных лицах не имеет единого стандартного образца, обязательного к применению, так что организации и предприятия имеют полное право писать его в произвольном виде или по шаблону, разработанному внутри фирмы и утвержденному в ее учетной политике. При этом как любой другой распорядительный документ, он должен включать в себя ряд определенных данных, в частности:

Наличие приказа о подотчетных лицах не носит строго обязательного характера, тем не менее, если на предприятии используется практика передачи средств сотрудникам под отчет (а без этого деятельность любой организации практически нереальна) лучше запастись этим документом. Иначе в результате внезапной проверки налоговой службой или трудовой инспекцией, не исключены санкции со стороны контролирующих структур в виде штрафа, который может быть наложен как на само юридическое лицо, так и на его руководителя.

Можно ли обойтись без приказа

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

По данному вопросу мы придерживаемся следующей позиции: Кассовый чек, выданный подотчетному лицу, является первичным документом, на основании которого организация может учесть расходы, даже если не указаны реквизиты, предусмотренные п. 6.1 ст. 4.7 Закона N 54-ФЗ.