Кто обязан прилагать пояснения к бухгалтерской отчетности

Пояснительная записка обязательна в составе годовой отчетности всех организаций, ведущих бухгалтерский учет в полном объеме.

Исключение – организации, имеющие право на упрощенный учет:

- малые предприятия;

- некоммерческие организации;

- участники проекта «Сколково».

Такие субъекты вправе отчитываться по сокращенному составу бухгалтерских форм и предоставлять пояснения не обязаны, либо представляют их только в отношении самой важной информации, без которой невозможна оценка финансового состояния компании.

Кто должен включать пояснительные записки в годовой отчёт

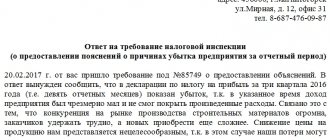

Такой документ потребуется всем предприятиям и организациям, сдающим бухгалтерскую отчётность. В записке отображается информация, которую не получается включить в другие формы отчётности. При этом нужно учитывать факт, что рассматриваемые сведения представляют интерес не только для налоговых органов, но и для учредителей и кредиторов предприятия. Например, если налог на полученную прибыль в новом отчётном периоде оказался заметно ниже, чем в предыдущем. Чтобы избежать правовых последствий и возможных претензий со стороны ФНС, причины этого события можно изложить в пояснительной записке к составленной отчётности.

Какие данные включаются в состав пояснений к бухгалтерской отчетности в 2021 году

Пояснительная записка должна отражать сведения об учетной политике, т.к. ее положения устанавливают правила учета на предприятии. Дополнительные данные, не включаемые в основные отчеты, помогают оценить финансовое состояние субъекта и причины сложившейся ситуации на конкретную дату.

ПБУ 4/99 определяет содержание пояснений к балансу и отчету о финансовых результатах:

- данные на начало и конец года, а также движение нематериальных активов, основных средств, дебиторской и кредиторской задолженностей, финансовых вложений и капитала;

- состав доходов и расходов;

- состав резервов;

- чрезвычайные факты хозяйственной жизни и их последствия;

- условные факты хозяйственной жизни, события после отчетной даты и др.

Порядок оформления пояснительных записок

Здесь нужно отметить, что унифицированного шаблона для оформления этого документа нет, поэтому каждая компания разрабатывает свой шаблон такой записки. Однако есть ряд моментов, которые обязательно отображаются при заполнении.

Читать так же: НДФЛ при продаже квартиры

Структурирование документа

Здесь указываются разделы, включённые в пояснительную записку. Они утверждаются руководителем организации, и могут располагаться в произвольном порядке. Например, так:

- Общие сведения;

- Учётная политика;

- Сравнительный анализ показателей;

- Оценка и анализ баланса;

- Пояснения по статьям отчёта;

- Сведения о совместной деятельности с другими предприятиями;

- Данные по отдельным сегментам бизнеса и региональным отделениям;

- Сведения по операциям с аффилированными лицами;

- Данные о незавершившихся судебных разбирательствах и спорах с ФНС;

- Данные о господдержке и спонсорской помощи.

Исходные данные

Сюда можно отнести:

- Информацию о коммерческой деятельности субъекта;

- Аналитические данные по статьям доходов и расходов;

- Оценки текущей финансовой ситуации;

- Важные замечания и расшифровки значимой информации.

Дополнительно можно отметить финансово-экономическую устойчивость, степень возможных рисков, финансовую самостоятельность.

Образец оформления

Пояснительная записка к балансу образец

Аналитика

Здесь даётся оценка объективности указанных сведений с пояснениями. Например:

- Насколько подробны указанные сведения;

- Все ли факторы, влияющие на финансовую отчётность, отмечены;

- Обозначены ли изменения материально-финансового положения;

- Насколько точна оценка деловой активности предприятия;

- Определены ли ключевые моменты коммерческой деятельности;

- Актуальность аналитики для финансового итога.

Кому интересны пояснения к бухгалтерской отчетности

Разъяснение показателей финансовых отчетов необходимо достаточно широкому кругу заинтересованных в этом лиц, в т.ч.:

| Заинтересованные лица | Причина |

| Органы госконтроля (в т.ч. ИФНС) | Объяснение динамики показателей, расшифровка статей |

| Собственники | Пояснение финансового результата |

| Кредиторы | Оценка готовности организации-должника погасить долг |

| Инвесторы | Оценка стабильности организации и ее инвестиционной привлекательности |

По какой форме составляется пояснительная записка за 2019 год

П. 4 приказа Минфина России от 02.07.2010 № 66н предусматривает предоставление пояснений в табличной или текстовой форме. Эти способы могут быть совмещены. Организация самостоятельно решает, какие данные требуют пояснения, но должна учесть рекомендуемые бланки из приложения № 3 к Приказу № 66н.

Документ, как правило, составляется по такому плану:

- Сведения об организации: местонахождение; вид деятельности; информация о руководителях, об учредителях и аффилированных лицах и т.д.

- Данные об учетной политике: способы оценки продукции, МПЗ; методы начисления амортизации, сведения об изменении положении учетной политики в течение года, если таковые имели место.

- Финансовые показатели за отчетный год: выручка и затраты в разрезе видов деятельности; возможна расшифровка крупных доходных и расходных операций.

- Собственно пояснения к отдельным статьям баланса.

Специфика деятельности компании в каждом конкретном случае определяет, какие показатели следует исключить, а какие – добавить.

Пояснительная записка к бухгалтерской отчетности — образец в 2020 году

Пояснения к бухгалтерскому балансу могут быть оформлены следующим образом:

| Пояснения к бухгалтерской (финансовой) отчетности ООО «Хлебозавод №3» за 2021 год 1. Общие сведения Общество с ограниченной ответственностью (ООО) «Хлебозавод №3» зарегистрировано ИФНС № 18 по Москве 02.09.2012, ОГРН 1117711111111, ИНН 7711123456, КПП 771101001; юридический адрес: г. Москва, ул. Ленина, дом 155. 1.1. Уставный капитал: 1 800 000 (один миллион восемьсот тысяч) рублей (полностью оплачен). 1.2. Учредители и аффилированные лица организации:

1.3. Основной вид деятельности организации по ОКВЭД: 10.71.1 — Производство хлеба и хлебобулочных изделий недлительного хранения. 1.4. Численность сотрудников на 31 декабря 2021 года – 77 человек. 1.5. Филиалы, представительства и иные обособленные подразделения отсутствуют. 2. Основные положения учетной политики Учетная политика ООО «Хлебозавод №3» утверждена приказом генерального директора Саушкина О.Н. от 28.12.2018 № 162. 2.1. Применяется нелинейный метод амортизации. Переоценка объектов основных средств не проводится. 2.2. Финансовый результат от реализации продукции и товаров определяется по отгрузке. 2.3. Оценка МПЗ и готовой продукции осуществляется по фактической себестоимости. 2.4. Списание МПЗ в производство осуществляется по средней стоимости. 3. Финансовые показатели Общим собранием учредителей 17.02.2020 утверждена финансовая отчетность за 2021 год. Бухгалтерская (финансовая) отчетность ООО «Хлебозавод № 3» за 2021 год сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности. 3.1. Чистая прибыль по итогам 2021 года составила 5 841 600 руб. Выплата дивидендов учредителям в соответствии с их долями в уставном капитале произведена 20.02.2020. 3.2. Выручка за 2021 год, рублей:

3.3. Затраты на производство и реализацию продукции в 2021 году, рублей:

4. Расшифровка статей бухгалтерского баланса на 31.12.2019 4.1. Объекты основных средств: Наименование | На 31.12.2018 | Изменение | На 31.12.2019 | ||||

| Первоначальная стоимость | Амортизация | Поступило | Выбыло | Начислено амортизации | Первоначальная стоимость | Амортизация | |

| Основные средства всего, в том числе: | 1 300 300 | 1 001100 | 2 192 100 | 45 200 | 341 100 | 3 447 200 | 1 342 200 |

| Здания | 900 100 | 800 800 | 1 200 600 | — | 200 300 | 2 100 700 | 1 001 100 |

| Оборудование | 400 200 | 200 300 | 90900 | 45 200 | 90700 | 445 900 | 291 000 |

| Транспортные средства | — | — | 900 600 | — | 50 100 | 900 600 | 50 100 |

4.2. МПЗ

| Наименование | На 31.12.2018 | Изменение | На 31.12.2019 | |

| Себестоимость | Поступило | Выбыло | Себестоимость | |

| МПЗ всего, в том числе: | 846200 | 79600 800 | 79 806 500 | 640500 |

| Сырье | 820 400 | 36 500 100 | 36 680 000 | 640 500 |

| Готовая продукция | 25 800 | 43 100 700 | 43 126 500 | — |

4.3. Дебиторская задолженность

| Вид | На 31.12.2018 | Изменение | На 31.12.2019 | |||||

| Учтено по условиям договора | Резерв | Поступление | Выбытие | Учтено по условиям договора | Резерв | |||

| Погашено | Списано | Восстановлено резерва | ||||||

| Дебиторская задолженность всего, в т.ч. | 18 100 500 | — | 76 701 700 | 68 601 100 | 27 700 | — | 26 173 400 | — |

| по расчетам с поставщиками | 2900 300 | — | 1 500 400 | 2 300 600 | 1 300 | — | 2 098 800 | — |

| по расчетам с покупателями | 15200 200 | — | 75 201300 | 66 300 500 | 26 400 | — | 24 074 600 | — |

4.4. Кредиторская задолженность

| Вид | На 31.12.2018 | Изменение | На 31.12.2019 | |||||

| Учтено по условиям договора | Резерв | Поступление | Выбытие | Учтено по условиям договора | Резерв | |||

| Погашено | Списано | Восстановлено резерва | ||||||

| Кредиторская задолженность всего, в т.ч. | 33 547 400 | — | 47 900 300 | 49 800 600 | 45 900 | — | 31 601 200 | — |

| Краткосрочная всего, в т.ч.: | 23 600 700 | — | 47 900 300 | 46 200 400 | — | — | 25 300 600 | — |

| по расчетам с поставщиками | 22 100 500 | — | 38 300 100 | 36 500 100 | — | — | 23 900 500 | — |

| по расчетам с бюджетом | 1 500 200 | — | 9 600 200 | 9 700 300 | — | — | 1 400 100 | — |

| Долгосрочная всего, в т.ч.: | 9 946 700 | — | — | 3 600 200 | 45 900 | — | 6 300 600 | — |

| по расчетам с поставщиками | 45 900 | — | — | — | 45 900 | — | — | — |

| по кредитам, займам | 9 900 800 | — | — | 3 600 200 | — | — | 6 300 600 | — |

4.5. Оплата труда

Кредиторская и дебиторская задолженность по оплате труда на 31.12.2019 отсутствует.

Среднесписочная численность сотрудников на 31.12.2019 — 77 человек.

Генеральный директор ООО «Хлебозавод № 3» Саушкин О.Н. Саушкин

22.02.2020

Что указывается в документе

Кратко пройдёмся по основным пунктам.

Данные хозяйствующего субъекта

- Полное наименование;

- Организационно-правовая форма управления;

- Юридический адрес и фактическое местоположение;

- Информация о лицензиях: дата выдачи и сроки действия;

- Информация о количестве сотрудников, работавших в отчётный период;

- Учредители и уставной капитал предприятия;

- Реквизиты юр.лица;

- Общая сумма налогов, выплаченных по итогам года.

Учётная политика

- Порядок учёта активов и обязательств;

- Необходимость внесения изменений;

- Прогнозируемые последствия;

- Пометка о том, что данные бухгалтерской отчётности скорректированы.

Активы и обязательства

Этот раздел включает несколько подпунктов.

Базовые средства:

- Изначальная оценка и перерасчёт с учётом амортизации на начало и конец отчётного периода;

- Период полезной эксплуатации;

- Методология определения амортизации и способ отображения этих сведений в бухгалтерском учёте;

- Сведения об обороте базовых средств: зачисление на баланс, списание и пр.;

- Имущество, проходящее госрегистрацию, но уже находящееся в эксплуатации;

- Собственные виды основных средств на начало и конец подотчетного периода;

- Арендованные/заёмные базовые средства в подотчётном периоде;

- Объекты с непогашаемой стоимостью;

- Активы, предусматривающие исполнение обязательств в неденежном эквиваленте;

- Объекты, учтенные в качестве нераспределенной прибыли.

Производственно-материальный запас

- Методология оценки по каждому виду;

- Возможные последствия при изменении методики оценки;

- Величина и оборот запасов.

Заёмные средства

- Наличие займов, кредитов, векселей и облигаций, с указанием вида, величины задолженности и сроков погашения;

- Размер ставки за использование заёмных средств;

- Финансовые затраты по заемным средствам, включенным в текущие расходы.

Капиталовложения

- Оценка каждого вида инвестирования;

- Стоимость ЦБ и иных инвестиций, обремененных залогом;

- Сведения о передаче ценных бумаг иным лицам;

- Оценка долговых обязательств;

- Величина резерва, выделенного под обесценивание активов.

Инвестиции и обязательства в иностранной валюте

- Разность курсов валют, отнесённых к финансовому результату и учтенную иным способом;

- Официальный курс, диктуемый ЦентроБанком на момент подачи бухгалтерской отчётности.

Пояснительная записка к балансу

Аналитическая оценка баланса и динамики

Кратковременные перспективы:

- Прогноз ликвидности — критической, абсолютной, текущей;

- Обеспечение собственными активами;

- Вероятность восстановления кредитоспособности;

- Рентабельность;

- Финансовая деятельность — активность, устойчивость, зависимость.

Читать так же: Бухгалтерский учет расчетов с подрядчиками

Текущая кредитоспособность:

- Объём денежной массы в кассе и на расчётных счетах;

- Убытки;

- Имеющаяся кредиторская и дебиторская задолженность;

- Займы и кредиты, не погашенные в установленный срок;

- Задолженность перед бюджетом: наличие или отсутствие;

- Штрафы — уплаченные и непогашенные;

- Аналитическая оценка положения ценных бумаг компании на фондовом рынке.

Долгосрочные перспективы:

- Зависимость от внешних инвестиций;

- Источники финансирования.

Прибыль и убытки предприятия

- Объём продаж товаров или оказанных услуг;

- Производственные расходы;

- Имеющиеся резервы;

- Иные статьи доходов и расходов;

- Непреодолимые обстоятельства, влияющие на коммерческую деятельность и их последствия.

Пояснения по существенным статьям бухучёта

Этот раздел заполняется в случаях, когда имеется существенная информация, не отображённая в бухгалтерской отчётности.

Бизнес-активность

- Рынок реализации, включая экспортные поставки продукции;

- Репутация компании в коммерческой сфере;

- Обязательность исполнения плановых показателей и обеспечение их стабильного роста;

- Результативность использования собственных ресурсов.

Изменение вступительного остатка

- Причины изменения: реорганизация, новые требования учёта и пр.;

- Величина текущих изменений.

Аффилированные лица

- Полный перечень таких лиц;

- Критерии, относящие физлицо или предприятие к аффилированным лицам;

- Характер партнерских взаимоотношений;

- Совместные операции, с указанием цен по каждому виду;

- Доля активов, принадлежащих аффилированным лицам.

Условные факторы

- Характеристика обязательств и сроки исполнения;

- Имеющиеся неопределенности;

- Выделенные резервы;

- Возможные последствия.

Партнёрские отношения

- Договоры простых товариществ;

- Цели партнерства;

- Вклад компании в совместную деятельность;

- Объём и стоимость обобщённых активов;

- Полученная прибыль или понесённые убытки;

- Данные об объединённых активах и проведённых операциях.

Отчёт по сегментам компании

- Полный перечень сегментов: дочерние фирмы, зависимые общества, союзы, ассоциации;

- Объём выручки от продаж сторонним покупателям и между сегментами;

- Финансовый результат;

- Общие величины активов и обязательств;

- Объём капиталовложений в основные средства и нематериальные активы, включая амортизационные отчисления;

- Доля чистой прибыли и финансовых затрат по итогам совместной деятельности.

События, произошедшие после даты подачи отчёта

- Причины, повлекшие за собой данные события.

- Вероятные последствия.

Господдержка

- Объём выделенных средств;

- Целевое назначение;

- Формы государственной поддержки;

- Отчёт о выполненных и невыполненных обязательствах.

Экологическая составляющая

- Деятельность компании, оказывающая негативное влияние на окружающую среду;

- Мероприятия, проводимые для охраны окружающей среды, и объём выделяемых на это средств.

Раскрытие информации

- Число выпущенных акций: оплаченных полностью, частично, неоплаченных;

- Номинальная стоимость ценных бумаг, принадлежащих эмитенту и дочерним предприятиям.

При повторной эмиссии указывается:

- Причина;

- Дата эмиссии;

- Условия размещения;

- Количество ценных бумаг;

- Объём полученных инвестиций.

Сведения, включаемые в отчёт на основании ПБУ 18/02

- Условный расход/доход по налогу на прибыль;

- Разницы, спровоцировавшие корректировку условного дохода/расхода;

- Величина налоговых обязательств;

- Причины изменения тарифа налогообложения;

- Объём налоговых активов и обязательств.

Прекращение коммерческой деятельности

- Описание предпринимательской деятельности, которая будет прекращена;

- Дата прекращения;

- Общая стоимость активов и обязательств компании;

- Отчёт о движении денежных средств;

- Суммы расходов и доходов до уплаты налогов;

- Прибыль и убытки, связанные с выбытием активов.

Читать так же: Как составить график отпусков

Иные показатели

- Сведения, отражающие эффективность деятельности компании;

- Конкурентоспособность товаров и услуг на рынке;

- Платёжеспособность, кредитная политика и история;

- Информация об имуществе, находящемся в залоге или доверительном управлении.