Бухгалтерский баланс изменения 2013:

Прежде всего, надо отметить, что, заполняя баланс за 2013 год, нужно опираться на Закон «О бухгалтерском учете» №402 от 06.12.2011.

Главное изменения – это то, что бухгалтерский баланс с 2013 года нужно сдавать только один раз в году: годовой баланс за 2013 год – до конца марта 2014 года (не позднее 3-х месяцев после окончания отчетного года). Промежуточные отчеты в течение года сдавать больше нет необходимости.

Еще одно важное изменение заключается в том, что с 1 января 2013 г. бухгалтерский учет должны были вести все организации на любой системе налогообложения. Соответственно, все организации должны заполнить и сдать бухгалтерский баланс за 2013 год. Это изменение не коснулось индивидуальных предпринимателей, ИП по-прежнему вести бухучет и сдавать бухгалтерскую отчетность не нужно.

За 2013 год нужно заполнить 2 экземпляра бухгалтерского баланса: один для налоговой инспекции, другой для Государственного комитета статистики.

Для малых предприятий были сделаны некоторые упрощения, для них разработана специальная сокращенная бухгалтерская отчетность малых предприятий, включаяющая бухгалтерский баланс и отчет о финансовых результатах. В данных формах информация указывается в сокращенном, свернутом виде.

При заполнении баланса за 2013 года нужно воспользоваться формой, утвержденной Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.12).

Разработанная форма бухгалтерского баланса не является обязательной к применению, организация может менять типовую форму в зависимости от своих нужд, сохраняя при этом необходимый набор обязательных реквизитов. Бланки измененных форм должны быть утверждены руководством и отражены в учетной политике организации.

Баланс-2013: что рекомендует Минфин России («Новая бухгалтерия», № 03, 2014 г.)

Каждый год специалисты финансового ведомства выпускают рекомендации аудиторам по проведению аудита годовой бухгалтерской отчетности. Не стал исключением и этот год. В письме от 29.01.2014 № 07-04-18/01 Минфин России рассказал, на какие моменты должны обращать внимание ревизоры. Рекомендации финансистов будут полезны и бухгалтерам, так как позволят избежать ошибок при составлении годовой бухгалтерской отчетности.

Основные средства

В отношении учета основных средств Минфин России рассмотрел четыре важных вопроса.

Объект приобретен за счет заемных средств

По общему правилу, проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, включаются в стоимость этого актива (п. 5 ПБУ 15/2008 «Учет расходов по займам и кредитам»). А как быть с процентами, если кредит взят на погашение долгового обязательства, которое предназначалось для приобретения основных средств?

Проиллюстрируем ситуацию на примере. Компания, являющаяся инвестором-застройщиком, строит торговый центр. В январе 2013 г. получен кредит в размере 10 млн руб. под 10% годовых. Кредит взят на три года с возможностью досрочного погашения. Вся сумма направлена в 2013 г. подрядчикам. Проценты в размере 1 млн руб. включены в стоимость инвестиционного актива (дебет счета 08 «Вложения во внеоборотные активы»).

В январе 2014 г. у компании появилась возможность взять кредит у другого банка, но уже под 8% годовых. Понятно желание компании перекредитоваться, что она и делает, взяв в кредит те же 10 млн руб. на те же три года (до 31 декабря 2021 г.). Полученный кредит полностью направлен на погашение первого кредита. Строительство завершилось 31 декабря 2014 г. В стоимость инвестиционного актива в 2014 г. было включено 800 000 руб.

Можно ли считать второй кредит израсходованным на приобретение, сооружение и (или) изготовление инвестиционного актива? Формально, если говорить о прямом, непосредственном расходовании, нельзя. А вот с точки зрения экономического содержания, экономической взаимосвязи фактов хозяйственной жизни, по-видимому, можно полагать, что второй кредит использован на цели строительства. Значит ли это, что, руководствуясь требованием отражать факты хозяйственной жизни исходя из приоритета экономического содержания и условий хозяйствования перед правовой формой (п. 6 ПБУ 1/2008 «Учетная политика организации»), можно включать проценты по второму кредиту в стоимость инвестиционного актива?

С одной стороны, ни один общий принцип не может отменить конкретную норму, если ее буквальный смысл однозначен. Кроме того, принцип приоритета содержания перед формой должен применяться не изолированно, а в совокупности с другими требованиями — принципами, перечисленными в п. 6 ПБУ 1/2008, одним из которых является большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности). А этот принцип говорит в пользу того, что в спорных, неоднозначных ситуациях, когда есть аргументы и за капитализацию расходов, и за их единовременное признание, предпочтение должно отдаваться немедленному списанию расходов.

С другой стороны — включение процентов по второму кредиту в стоимость актива не увеличивает его стоимость и не улучшает финансовый результат деятельности организации по сравнению с тем, как если бы в отсутствие рефинансирования капитализировались проценты по первоначальным заемным средствам. То есть в целом требование осмотрительности соблюдается и, соответственно, интересы пользователей бухгалтерской (финансовой) отчетности не страдают.

В Рекомендациях Минфин России отметил, что ПБУ 15/2008 не содержит положений, ограничивающих включение в стоимость инвестиционного актива процентов за пользование заемными (кредитными) средствами, полученными в целях рефинансирования (перекредитования) займов (кредитов), ранее использованных на приобретение, сооружение и (или) изготовление этого инвестиционного актива. То есть финансисты разрешают включить в первоначальную стоимость актива проценты по второму кредиту, полученному для перекредитования.

Мы рекомендуем при включении в стоимость инвестиционного актива процентов по заемным средствам, использованным для рефинансирования (перекредитования) заемных средств, использованных для приобретения, сооружения или изготовления инвестиционных активов, раскрывать это обстоятельство в пояснениях к балансу и отчету о финансовых результатах.

Модернизация и реконструкция объекта

Рассматривая условия увеличения первоначальной стоимости объекта основных средств на сумму затрат по его модернизации и реконструкции, Минфин России указывает, что таким основанием может быть, в частности, увеличение оставшегося срока полезного использования объекта при неизменности всех других показателей функционирования (мощности, качества применения и т.п.). В основе этого указания лежит принцип отражения и представления фактов хозяйственной жизни исходя из приоритета экономического содержания перед правовой формой (п. 6 ПБУ 1/2008). А экономической целью и содержанием дополнительных капитальных вложений в основные средства является улучшение их функционирования, которое должно проявиться в изменении хотя бы одного из его параметров. Поэтому если неизменными остаются все остальные показатели функционирования, то должен увеличиться срок полезного использования.

Учесть эту рекомендацию финансистов должны в первую очередь те организации, в учетной политике которых написано, что и в бухгалтерском учете срок полезного использования основных средств устанавливается в соответствии с постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы» (далее — постановление). Предположим, при принятии к учету объекта основных средств по нему был установлен предельный для его амортизационной группы срок полезного использования. Тогда для целей налогообложения он не может быть увеличен организационно-распорядительным документом по организации, поскольку это запрещает делать п. 1 ст. 258 НК РФ, и в налоговом законодательстве нет требования приоритета содержания перед формой. А в бухгалтерском учете все наоборот: нет ограничения на увеличение срока полезного использования и есть указанное требование, которое должно соблюдаться, особенно в тех ситуациях, когда нет однозначных норм или есть выбор из нескольких норм.

Соблюдение этого принципа, как указано в п. 6 ПБУ 1/2008, должна обеспечивать именно учетная политика организации. Поэтому в учетной политике организаций, определяющих срок полезного использования основных средств по постановлению, должно быть сказано, что это правило не распространяется на случаи, когда данное постановление не позволяет реализовать нормативно установленные требования к бухгалтерской учетной политике, например в случае необходимости увеличения срока полезного использования основных средств сверх предельного для целей налогообложения.

Переоценка

Финансисты обратили внимание на два момента. Во-первых, Минфин напоминает, что переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта (п. 46 Методических указаний по учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н). Цитируя эту норму, чиновники как бы предостерегают от применения другого возможного метода переоценки, при котором сумма накопленной амортизации не переоценивается, а вычитается из валовой балансовой стоимости актива, после чего нетто-величина пересчитывается до переоцененной стоимости актива (подп. «b» п. 35 МСФО (IAS) 16 «Основные средства»).

Во-вторых, отмечается, что в случае проведения в отчетном периоде переоценок основных средств по состоянию на 31 декабря сравнительные данные за периоды, предшествующие отчетному, не изменяются. Тем самым предлагается при подготовке годовой бухгалтерской (финансовой) отчетности применять п. 17, 18 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». Согласно этим нормам, несмотря на то что впервые проводимая переоценка является изменением учетной политики, на ее результаты не распространяется правило о ретроспективном отражении последствий изменения учетной политики.

Согласно п. 3 ПБУ 21/2008 «Изменение оценочных значений» изменение способа оценки активов и обязательств не является изменением оценочного значения. При этом ПБУ 1/2008 не содержит никаких исключений из общего порядка отражения последствий изменения учетной политики в части оценки основных средств. Это значит, что при проведении первой переоценки основных средств, означающей переход от оценки их по исторической стоимости (по фактическим затратам) к оценке по текущей рыночной (переоцененной) стоимости (то есть изменение учетной политики), приводимые в отчетности данные предыдущих лет должны быть ретроспективно пересчитаны таким образом, как если бы они тоже были сформированы по новому способу оценки (п. 15 ПБУ 1/2008).

Согласно п. 25 ПБУ 4/99 «Бухгалтерская отчетность организации» в пояснениях должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил в соответствии с п. 6 ПБУ 4/99. Кроме того, в рассматриваемых Рекомендациях Минфин акцентирует, что в аудиторском заключении должно быть указано, в соответствии с какими установленными правилами составлена бухгалтерская отчетность. Например: «в соответствии с российскими правилами составления бухгалтерской отчетности», «в соответствии с международными стандартами финансовой отчетности».

Следовательно, если отсутствие ретроспективного отражения результатов первой переоценки не обусловлено невозможностью получения достаточно надежных данных (п. 15, 22 ПБУ 1/2008), то на основании п. 25 ПБУ 4/99 оно должно быть раскрыто в финансовой отчетности как отступление от установленных правил ее составления. Если отчетность подлежит аудиторской проверке, то обоснованность отступления будет оцениваться аудитором в соответствии с п. 2 Федерального стандарта аудиторской деятельности (ФСАД 2/2010) «Модифицированное мнение в аудиторском заключении» (утв. приказом Минфина России от 20.05.2010 № 46н).

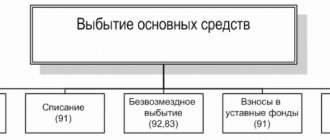

Списание основных средств

Как отмечает Минфин России, в случае, если объект основных средств признан организацией непригодным для дальнейшего использования или продажи и в связи с этим не способен приносить экономические выгоды (доход) в будущем, он подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01 «Учет основных средств»). При этом остаточная стоимость указанного объекта списывается на прочие расходы организации.

Лучше понять смысл этой рекомендации помогает письмо Минфина России от 27.01.2012 № 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2011 год». В нем подчеркивалось, что списание объекта с бухгалтерского учета осуществляется при прекращении действия хотя бы одного условия принятия актива к бухгалтерскому учету в качестве основных средств. Одним из таких условий как раз и является способность объекта приносить организации экономические выгоды (доход) в будущем (подп. «г» п. 4 ПБУ 6/01). Соответственно, при утрате объектом основных средств такой способности он должен быть списан с учета независимо от его фактического выбытия.

В бухгалтерском учете списание ОС, непригодного для дальнейшего использования или перепродажи, выглядит так:

- при использовании для определения остаточной стоимости субсчета «Выбытие основных средств» счета 01 «Основные средства» он должен тут же «закрываться», списываться на дебет счета 91 «Прочие доходы и расходы». В противном случае отсутствует факт списания основных средств с учета. Перенесение на этот субсчет первоначальной стоимости и амортизации является сугубо транзитной, технической проводкой, не влияющей на показатели бухгалтерской отчетности и потому даже не имеющей права называться «операцией» (п. 8 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее — Закон № 402-ФЗ);

- при списании с бухгалтерского учета основных средств до их фактического выбытия, в случае получения при последующей ликвидации ОС материальных ценностей они приходуются в корреспонденции с кредитом счета 91, то есть результаты выбытия основных средств в этом случае отразятся в бухгалтерском учете развернуто: по дебету счета 91 — расходы в виде остаточной стоимости списываемого основного средства (а затем — и расходы по ликвидации), по кредиту счета 91 — доходы в виде полученных ценностей.

В то же время, если указанные расходы и доходы будут иметь место в одном и том же году, в годовой бухгалтерской (финансовой) отчетности они вполне могут быть отражены свернуто, если не являются существенными для характеристики финансового положения организации (п. 34 ПБУ 4/99, п. 18.2, 21 ПБУ 9/99 «Доходы организации»).

К сведению

Основное средство должно быть не только признано не способным приносить организации экономические выгоды (доходы) в установленном порядке, но и фактически выведено из эксплуатации. Что касается ОС с длительным сроком демонтажа, то они подлежат списанию с бухгалтерского учета в периоде принятия руководством решения о демонтаже, независимо от периода окончания демонтажа. Основанием для списания будет документ, однозначно свидетельствующий о фактическом выводе объекта ОС из эксплуатации (например, акт о переводе объекта ОС на ликвидацию). Такое мнение высказывается в принятом фондом НРБУ БМЦ Разъяснении Р-12/2013- КпТ «Порядок списания основных средств при ликвидации с учетом длительного срока демонтажа».

В комментируемых Рекомендациях Минфин России рассмотрел ситуацию, когда объект признан организацией непригодным для дальнейшего использования или продажи.

Теперь предположим, что он пригоден для продажи. Нужно ли в бухгалтерском балансе ОС, по которым принято решение о продаже, переводить со счета «Основные средства» на какой-то другой? Если да, то на какой? На счет 41 «Товары» — нельзя. Такое мнение высказал Минфин в письме от 02.03.2010 № 03-05-05-01/04. Таким образом, в бухгалтерском учете объект остается в составе основных средств, и в силу отсылки в ст. 374 НК РФ к правилам именно бухгалтерского учета продолжает облагаться (если облагался до этого) налогом на имущество.

Что же касается бухгалтерской (финансовой) отчетности, то, по нашему мнению, надо учитывать главное требование, предъявляемое к бухгалтерской (финансовой) отчетности Законом № 402-ФЗ. А именно — отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Допустим, организация отражает ОС, по которым принято решение о продаже, на счете «Основные средства». Пользователь видит эти объекты в составе ОС и предполагает, что они будут приносить доход, генерировать денежные потоки в течение срока полезного использования. Но ведь на самом деле это не так — ОС будет продано, доходы будут получены единовременно и относится они будут не к доходам по обычным видам деятельности, а к прочим. Это значит, пользователь получит искаженную картину. Поэтому лучше будет показать такие ОС обособленно в составе оборотных активов по группе статей «Запасы» или «Прочие оборотные активы».

К такому же выводу придем, обратившись на основании п. 7 ПБУ 1/2008 к МСФО (IAS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» (подп. «b» п. 1, п. 3, 6, 38, приложение А). Отметим, что классифицировать актив как предназначенный для продажи можно только при выполнении условий, предусмотренных п. 7 и 8 указанного МСФО:

— актив готов к немедленной продаже в его текущем состоянии;

— принято решение о продаже и ведутся поиски покупателя.

Внимание!

Налоговики могут не согласиться со списанием выведенного из эксплуатации, но неликвидированного объекта, со счета 01. Ведь при этом объект «выводится» из-под налога на имущество.

Финансовые вложения

В Рекомендациях финансисты рассмотрели вопрос о применении п. 20 ПБУ 19/02 «Учет финансовых вложений». Согласно этой норме финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. При этом под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг (п. 13 ПБУ 19/02).

Представим ситуацию. Материнская организация владеет 900 акциями дочернего ОАО, что составляет 90% от общего числа выпущенных акций. Эти акции материнская компания одним пакетом, предположим, приобрела на рынке, или получила в качестве вклада в уставный капитал, или оплатила при учреждении дочернего общества и продавать не собирается. Первоначальная стоимость пакета акций, по которой он принят к бухгалтерскому учету, — 900 000 руб., то есть стоимость одной акции составляет 1000 руб. (900 000 руб. : 900 акций).

Оставшиеся 10% (100 шт.) акций дочернего ОАО, принадлежащие другим акционерам (не материнской компании), обращаются на организованном рынке ценных бумаг.

31 декабря на Московской бирже был продан пакет в десять акций за 7000 руб., то есть по цене 700 руб. за акцию. Должна ли материнская компания в соответствии с п. 13, 20 ПБУ 19/02 снизить балансовую стоимость акций дочернего ОАО (Дебет 91 Кредит 58) на 270 000 руб. [900 000 руб. – ( х 900 акций)], уменьшив на эту величину в балансе стоимость финансовых вложений, в отчете о финансовых результатах — чистую прибыль и в отчете об изменениях капитала — стоимость чистых активов? Или она может не делать этого, полагая на основе приоритета экономического содержания перед правовой формой, что цена сделки с пакетом в десять акций, составляющим менее 1% уставного капитала, не отражает действительную рыночную стоимость принадлежащего материнской компании пакета в 900 акций, составляющего 90% уставного капитала, поскольку не учитывает так называемую плату за контроль, которая обязательно увеличила бы цену сделки, если бы продавался пакет в 51% общего числа акций, или даже, скажем, только блокирующий пакет акций, или иной пакет, представляющий определенные дополнительные права согласно Федеральному закону от 26.12.95 № 208-ФЗ «Об акционерных обществах»?

Применительно к подобным ситуациям Минфин России констатировал: ПБУ 19/02 не ставит использование рыночных цен ценных бумаг для корректировки их оценки на предыдущую отчетную дату в зависимость от общего количества этих ценных бумаг, являющихся предметом сделок, а также от соотношения указанного количества с количеством ценных бумаг, которым владеет организация. То есть в приведенном примере материнская компания обязана провести ухудшающую ее бухгалтерскую (финансовую) отчетность переоценку финансовых вложений в дочернее ОАО.

Тем не менее на практике у материнской компании остается возможность поступить иначе — представить в отчетности финансовые вложения в дочернее ОАО по их первоначальной стоимости, раскрыв в ней в соответствии с п. 25 ПБУ 4/99 факт отступления от установленных правил ее составления. А аудиторы, руководствуясь этими правилами и своим профессиональным суждением, оценят, действительно ли соблюдение норм ПБУ 19/02 сделало бы отчетность менее достоверной, чем она стала при отступлении от них (п. 2 ФСАД 2/2010).

Запасы

В Рекомендациях финансисты высказали два интересных подхода по учету материально-производственных запасов.

Цель определяет счет

Первая рекомендация Минфина России, касающаяся группы статей «Запасы», служит еще одним хорошим уроком того, как всем знакомые нормы начинают в новых условиях выявлять давно заложенный в них, но до поры до времени не воспринимавшийся смысл.

Как напомнил Минфин России, в соответствии с п. 2 ПБУ 5/01 «Учет материально-производственных запасов» к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Поскольку сырье, материалы и тому подобные активы, используемые для создания внеоборотных активов компании, не удовлетворяют указанным характеристикам, они не могут быть признаны частью МПЗ организации.

И действительно, все перечисленные здесь сферы использования активов, относимых к запасам, — производство, продажа, управление — являются обычными видами деятельности, как они определяются в ПБУ 9/99 и ПБУ 10/99 «Расходы организации». Приведем пример. Допустим, компания не занимается строительством, то есть строительство для нее не обычный вид деятельности. Поэтому если у нее, например, лежат на складе кирпичи, предназначенные частично для ремонта, а частично — для капитального строительства, то первая часть — это запасы, а вторая — не запасы. И если назначение какой-либо из частей изменится, то изменится и их квалификация для целей бухгалтерской отчетности. Скажем, если из-за недостатка средств на строительство предназначенные для него материалы решено будет продать, тогда они могут считаться запасами и отражаться в балансе в соответствующей группе статей.

А где же тогда отражать в балансе те кирпичи, которые предполагается использовать для строительства? Ответ напрашивается сам собой: в той части баланса, где представлено все то, что еще не стало, но станет в результате строительства основными средствами, то есть в составе внеоборотных активов. Именно такую рекомендацию и дает Минфин России. Конкретизируя ее, скажем, что это должна быть группа статей «Основные средства» (а не «Прочие внеоборотные активы»), в которой при необходимости выделяется статья «Незавершенное строительство».

Если цена ниже себестоимости

Во второй рекомендации Минфина России указывается, что при наличии договора на продажу готовой продукции по цене ниже себестоимости в бухгалтерском учете на разницу между себестоимостью продукции и договорной ценой ее будущей реализации должен быть создан резерв под снижение стоимости МПЗ. Это делается проводкой: Дебет 91 Кредит 14. В балансе эта продукция должна быть представлена согласно п. 35 ПБУ 4/99 по стоимости за вычетом резерва.

Отметим, что сформулированное Минфином России условие создания указанного резерва и снижения на его величину стоимости продукции в балансе является самым что ни на есть минимальным. Потому что и без наличия заключенных договоров, при существовании на конец отчетного периода одной лишь высокой (более 50%) вероятности продажи готовой продукции по цене ниже себестоимости, все указанные действия должны быть выполнены организацией, чтобы не вводить пользователей отчетности в заблуждение относительно величины ожидаемых денежных потоков. Ведь по умолчанию пользователь полагает, что как минимум свою себестоимость каждый представленный в отчетности актив уж точно возместит.

Более того, в описанных ситуациях должен быть создан резерв под снижение стоимости не только готовой продукции, но и тех материально-производственных запасов, из которых она изготавливается (п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н). Соответственно, и они должны быть представлены в балансе не по номинальной учетной, а по уменьшенной на сумму резерва стоимости.

Расходы будущих периодов

Проблема отражения в бухгалтерском учете расходов будущих периодов возникла в 2011 г., и за три года по ней уже, казалось бы, все возможное сказано. Но Минфин России решил еще раз к ней вернуться.

Исходя из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, и ряда иных нормативных правовых актов по бухгалтерскому учету, на счете 97 могут быть отражены существенно различающиеся по характеру затраты, произведенные компанией в данном отчетном периоде, но относящиеся к будущим отчетным периодам.

Главное, на что указывает Минфин России, это необходимость в соответствии п. 11 ПБУ 4/99 обособленного раскрытия в балансе информации по счету 97, то есть по отдельной строке «В том числе» данных о существенных затратах, учтенных на конец года на счете 97. Напомним, что в соответствии со структурой баланса, предписанной п. 20 ПБУ 4/99, это должна быть статья в группе статей «Запасы».

В то же время следует отметить, что согласно п. 7 ст. 5 Закона № 402-ФЗ расходы будущих периодов могут быть представлены в балансе только в случаях, установленных стандартами по бухгалтерскому учету, к которым действующий План счетов, как известно, не относится (п. 2 ст. 5 прежнего закона «О бухгалтерском учете», письмо Минфина России от 15.03.2001 № 16-00-13/05). Этими случаями являются п. 39 ПБУ 14/2007 «Учет нематериальных активов» и п. 16, 21 ПБУ 2/2008 «Учет договоров строительного подряда»).

Дебиторская задолженность, прочие оборотные активы

Минфин России рекомендует признанный в бухгалтерском учете согласно ПБУ 2/2008 актив «Не предъявленная к оплате начисленная выручка» в бухгалтерском балансе отражать в составе оборотных активов как отдельный показатель, детализирующий группу статей «Дебиторская задолженность». Необходимость такой рекомендации связана с тем, что в ПБУ 2/2008 не сказано, по какой группе статей бухгалтерского баланса отражается расчетная сумма выручки, начисляемая подрядной организацией согласно п. 17 ПБУ 2/2008 ежеквартально до того, как у нее согласно договору возникнет право предъявления ее заказчику для оплаты.

Более того, в п. 26 ПБУ 2/2008 говорится, что при выставлении заказчику счетов на оплату промежуточных или полностью завершенных работ не предъявленная к оплате начисленная выручка списывается на дебиторскую задолженность (то есть проводкой: Дебет 62 Кредит 46). Из этой формулировки можно предположить, что и в бухгалтерском балансе сумма, учтенная по дебету счета 46, показывается не в составе дебиторской задолженности (поскольку лишь потом на нее списывается), а в составе прочих оборотных активов.

Поэтому общий посыл, заключающийся в рекомендации Минфина России, значение которой выходит за пределы конкретной ситуации, состоит в том, что не надо засорять группы статей «Прочие», при малейшей возможности перемещая из них данные в те группы статей, в которых они должны находиться в соответствии с п. 20 ПБУ 4/99 или в которых соответствующие объекты учета будут отражены в дальнейшем после их «трансформации» при определенных условиях. Особенно это важно, когда речь идет о существенных суммах, потому что в составе «Прочих» таковых быть не должно (письмо Минфина России от 24.01.2011 № 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год»).

Оценочные обязательства

Согласно п. 20 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» в случае недостаточности суммы признанного оценочного обязательства затраты организации по погашению обязательства отражаются в бухгалтерском учете организации в общем порядке. Учитывая изложенное, указывает Минфин, в случае превышения суммы, исчисленной в отчетном периоде для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, над суммой признанного оценочного обязательства сумма указанного превышения относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива. То есть на примере отпусков Минфин России разъясняет, что значит «в общем порядке». Это значит, что затраты относятся на те же счета бухгалтерского учета и статьи бухгалтерской (финансовой) отчетности, где данные затраты отражались бы и без создания под данный вид затрат оценочных обязательств. Поэтому если, скажем, работник идет в отпуск «авансом», то связанные с отпуском начисления отражаются не по дебету счета 96, а по дебету счетов учета затрат или прочих расходов или когда этот работник участвует в капитальном строительстве — на счете 08.

При этом напомним, что перечень «отпускных» затрат, под которые должны формироваться оценочные обязательства, не сводится к затратам на выплату отпускных — к таким затратам относятся и формально «не гарантированные», но на практике с высокой (более 50%) вероятностью выплачиваемые доплаты к отпускам, предусмотренные коллективными или трудовыми договорами или локальными нормативными актами.

Также не следует забывать и о других видах затрат, подлежащих оценочному резервированию, значительная часть которых приведена в приложении 1 к ПБУ 1/2008: выплата премий по итогам годам, гарантийный ремонт, затраты, связанные с реорганизацией, с судебными исками, с отказом от убыточных договоров или нарушением технических регламентов и т.п.

Отчет о движении денежных средств

Минфин России рекомендует при формировании отчета о движении денежных средств (ОДДС) в разделе «Денежные потоки от текущих операций» платежи по оплате труда работников отражать в сумме, включающей среди прочего суммы, подлежащие удержанию из оплаты труда работников (например, суммы начисленного НДФЛ, платежи по исполнительным листам).

Тем самым подчеркивается, что суммы НДФЛ, подлежащие удержанию и перечислению в бюджет организацией как налоговым агентом на основании ст. 226 НК РФ, являются для организации «собственным» расходом и «собственным» денежным потоком (платежом), а не налоговым платежом.

К сведению

К суммам, которые отражаются в ОДДС свернуто в случаях, когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам, относятся, к примеру, косвенные налоги в составе поступлений от покупателей и заказчиков, платежи поставщикам и подрядчикам, платежи в бюджетную систему РФ или возмещение из нее (подп. «б» п. 16 ПБУ 23/2011 «Отчет о движении денежных средств»).

Такая же ситуация, как с НДФЛ, и с суммами, удерживаемыми российской организацией в качестве налогового агента из доходов иностранной организации в соответствии со ст. 310 НК РФ, а также при выплате любым лицам доходов от долевого участия в других организациях (п. 3 ст. 275 НК РФ). В обоих этих случаях в ОДДС вся сумма «ушедших» от организации денежных средств показывается как единый платеж независимо от того, что часть из них «ушла» в бюджет.

Иная ситуация с денежными средствами, перечисляемыми организацией в бюджет как налоговым агентом по НДС (ст. 161 НК РФ). Они не отражаются в отчете о движении денежных средств в качестве денежных потоков (платежей) налогового агента, так как не являются его «собственным» расходом, а исходно возникли как платеж, предназначенный бюджету. Ведь до того, как сумма налога была перечислена в бюджет, на нее (можно сказать, именно с этой целью) была увеличена согласно п. 1 ст. 168 НК РФ продажная цена товара (работ, услуг), местом реализации которых признается территория РФ. Чего не происходит (не должно происходить) при определении величины дохода физического лица и иностранной организации от источников в РФ — НК РФ не требует увеличивать эти доходы на сумму налога.

Это различие между суммами, удерживаемыми налоговым агентом по НДФЛ и налогу на прибыль, с одной стороны, и по НДС — с другой, косвенно проявляется и в порядке представления их в балансе:

- кредиторская задолженность по зарплате, перед иностранной организацией и по дивидендам (являющаяся согласно п. 6 ПБУ 10/99 расходом) отражается в полной сумме, включающей сумму налога, подлежащую удержанию, то есть развернуто — Дебет 20 (84) Кредит 70, 60, 75, Дебет 70, 60, 75, Кредит 68 (п. 34 ПБУ 4/99);

- в то время как «агентский» НДС не входит в состав кредиторской задолженности (расхода) — Дебет 20 Кредит 60, Дебет 19 Кредит 68.

Причем полагаем, что сумма НДС, перечисленная налоговым агентом в бюджет, не должна отражаться в ОДДС и в случае, когда она, не будучи указанной в цене договора, уплачивается налоговым агентом «за свой счет». Как отметил Президиум ВАС РФ, это обстоятельство не меняет природу удержанного налога, обязанностей и прав налогового агента (постановление от 18.05.2010 № 16907/09).

Таким образом, в отчете о движении денежных средств организации — налогового агента «агентские» в бюджет показываются:

- суммы НДФЛ — по строке 4112 «в связи с оплатой труда» (а не по строке 4129 «прочие платежи»);

- суммы налога, удержанного с иностранных организаций, и дивидендов — по тем же строкам, что и сумма платежа этим организациям, акционерам, участникам (а не по строкам 4129, 4229, 4329 «прочие платежи»;

- НДС, перечисленный агентом, учитывается в составе свернутых сумм НДС в целом.

Бухгалтерский баланс форма 1 образец заполнения за 2013 год

Порядок заполнения бухгалтерского баланса за 2013 год не изменился, по-прежнему нужно указывать данные за 3 последовательных года: отчетный и два предыдущих. В качестве примера заполнения формы 1 можно воспользоваться представленным у нас на сайте образцом заполнения баланса, который можно найти в этой статье.

Баланс форма 1 скачать актуальный бланк за 2013 год:[wpdm_file id=219]

Наряду с балансом за 2013 нужно также предоставить отчет о финансовых результатах, отчет об изменениях капитала форма 3 и отчет о движении денежных средств форма 4.