Ошибки в расчетах с подотчетными могут привести к штрафам за кассовые нарушения, а также доначислениям НДФЛ и взносов. Поэтому важно правильно оформить выдачу денег под отчет и не допустить ошибок при заполнении авансового отчета. Смотрите образец заполнения авансового отчета в 2021 году, к которому у проверяющих не будет вопросов.

[td]Как нельзя выдавать деньги под отчет

Когда заполнение авансового отчета обязательно

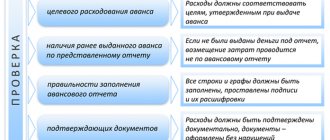

Авансовый отчет – это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Документ необходим, чтобы подтвердить целевой расход денег.

Авансовый отчет составляют и сдают в бухгалтерию подотчетные лица, которым выдали аванс на нужды организации или ИП. Срок, в течение которого работник обязан отчитаться перед своим работодателем, составляет три рабочих дней с даты:

- истечения указанного в заявлении о выдаче денег под отчет срока предоставления сумм;

- выхода человека на работу в случае, когда срок истек в период болезни или отпуска;

- возвращения из командировки.

Обратите внимание: предприниматель вправе снять деньги с расчетного счета и потратить на любые цели — как для своей деятельности, так и для личных нужд. Оформлять авансовый отчет о потраченных суммах ему не нужно.

***

Итак, мы выяснили, что авансовый отчет используется для подтверждения того, что подотчетные средства были израсходованы по назначению. Документ частично заполняется работником и передается в бухгалтерию. Последняя, проводя документ, должна проставить на нем номер. Нумерация ведется таким образом, чтобы это было удобно самому хозяйствующему субъекту.

Похожие статьи

- Образец авансового отчета по командировке

- Номер платежного поручения

- Авансовый отчет по командировке 2016-2017 года (образец)

- Как правильно заполнить авансовый отчет — образец?

Авансовый отчет: бланк 2021

Официального бланка авансового отчета 2021 года, который обязателен для всех, нет. Форму авансового отчета можно разработать самостоятельно с учетом особенностей работы компании. Но удобнее использовать унифицированный авансовый отчет на бланке АО-1 (код по ОКУД 0302001). Форма утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна содержать следующие сведения:

- о сумме выданных под отчет средств;

- о подотчетном лице (Ф. И. О., должность, структурное подразделение);

- о предыдущем авансе (остаток, перерасход);

- о назначении аванса;

- бухгалтерские записи и другие.

Какую бы форму вы не решили использовать, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

Форма авансового отчета 2021 года[/td]

Форму авансового отчета заполняют работники, которым компания выделила средства авансом. Авансовый отчет должен отвечать на следующие вопросы:

- имеется ли перерасход средств;

- своевременно ли была предоставлена документация (чеки, справки, квитанции);

- имеется ли у ответственных за расход авансовых средств лиц задолженность перед предприятием;

- требуется ли высчитывать определенное количество материальных средств у подотчетных работников из зарплаты в счет погашения авансовой задолженности.

Как заполнить авансовый отчет в 2021 году

Документ составляют в одном экземпляре. На основании утвержденного отчета бухгалтерия списывает подотчетные суммы на расходы, сотрудник вносит в кассу неизрасходованный аванс, а также бухгалтерия выдает сотруднику сумму перерасхода по расходному кассовому ордеру.

Авансовый отчет состоит из лицевой и оборотной сторон, а также расписки. Документ оформляют подотчетник и бухгалтер: каждый из них заполняет свою часть.

Лицевую сторону

авансового отчета заполняет сотрудник, но можно сделать это за него. Следует указать название компании, номер отчета, дату, фамилию и инициалы подотчетного лица, его структурное подразделение и табельный номер, должность, а также назначение аванса.

Также в авансовом отчете есть таблица, в которой указывают сведения о предыдущем авансе, полученных деньгах, расходах и остатке. Если аванс выдан в иностранной валюте, сумму указывают в строке 1а в двух валютах.

На оборотной стороне

авансового отчета сотрудник перечисляет подтверждающие документы (квитанции, транспортные документы, кассовые и товарные чеки и т.д.), и соответствующие суммы затрат.

После проверки авансового отчета заполняют таблицу «Бухгалтерская запись». Указывают корреспондирующие счета, суммы. Ставят отметку о проверке отчета.

Цифрами и прописью указывают сумму, в которой отчет утверждают. Далее ставят подписи и расшифровки подписей бухгалтера и главбуха, а также сумму остатка или перерасхода (если есть) и реквизиты приходных (расходных) документов, по которым средства вносятся/выдаются.

Заполнять документ можно как на бумаге, так и в электронной форме. Но если компания оформляет авансовые отчеты в электронном виде, то потребуется их распечатать, чтобы сотрудники поставили свои подписи.

Сотрудники должны прикладывать к авансовому отчету документы, подтверждающие расходы. Документы нужны для подтверждения и обоснования расходов при расчете налога на прибыль. Безопаснее перед заполнением авансового отчета сформировать подтверждающие документы в хронологическом порядке, проверить корректность их оформления и пронумеровать.

Оформление авансового отчета по командировке — пример в 1С 8.3

В результате внесения данных о суточных и авиабилетах по приведенному выше алгоритму получается авансовый отчет, образец которого вы можете .

Специфика деятельности некоторых бюджетных учреждений связана с необходимостью отсылать большое количество писем, телеграмм. Вариантов отправки корреспонденции несколько. Каждая организация выбирает наиболее удобный для себя способ, в зависимости от которого отражение операций по оплате почтовых услуг в бухгалтерском учете имеет свои особенности. В статье рассмотрена специфика отправки корреспонденции разными способами, а также порядок отражения указанных операций в бухучете. Ю. Васильев Можно выделить несколько вариантов оплаты отправки корреспонденции бюджетными учреждениями:

– оплата почтовых услуг через подотчетное лицо; – использование франкировальных (маркировальных) машин при оплате почтовых услуг; – оплата почтовых услуг с применением авансовой книжки.

Рассмотрим, как, применяя тот или иной метод отправки корреспонденции, данные операции следует отражать в бухгалтерском учете.

Оплата почтовых услуг через подотчетных лиц

Порядок оплаты почтовых отправлений через подотчетных лиц предельно прост и не отличается от обычного порядка оплаты через данных лиц приобретения хозяйственных материалов. Приказом руководителя назначается лицо, ответственное за получение денежных средств из кассы учреждения на оплату услуг почты по отправке корреспонденции. С ним заключается договор о материальной ответственности, типовая форма которого утверждена Постановлением Министерства труда и социального развития РФ от 31.12.2002 № 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности».

Для получения денежных средств из кассы учреждения следует написать заявление и указать в нем, что денежные средства из кассы берутся для оплаты почтовых расходов. Достаточно часто бухгалтеры бюджетных учреждений задают вопрос: на какой срок подотчетному лицу выдаются денежные средства из кассы учреждения? Как указано в п. 11 Порядка ведения кассовых операций в РФ, утвержденного Письмом ЦБ РФ от 04.10.1993 № 18, учреждения вправе выдавать наличные денежные средства под отчет на оплату хозяйственно-операционных расходов (в их перечень входят и расходы на оплату услуг связи) уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности учреждения, в размерах и на сроки, определяемые руководителями предприятий. Таким образом, если денежные средства в подотчет выдаются на оплату почтовых услуг филиала или подведомственного учреждения, то срок их выдачи ограничивается приказом руководителя. Как правило, такой срок составляет месяц. Подотчетное лицо в начале месяца получает из кассы учреждения денежные средства и в конце месяца отчитывается за них. Однако возможны иные варианты, например неделя. При получении денежных средств для оплаты почтовых услуг головной организацией срок их выдачи также утверждается приказом руководителя, хотя об этом в названном письме прямо не говорится. Срок выдачи денежных средств в оплату почтовых услуг может составлять три дня, неделю, месяц и др.

Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию Авансовый отчет (ф. 0504049). К нему прилагаются документы, подтверждающие произведенные расходы, обычно это контрольнокассовый чек, квитанции, накладные. Если почтовые отправления являются регистрируемыми (заказные, с объявленной ценностью, обыкновенные), что на практике бывает наиболее часто, то к контрольно-кассовому чеку прикрепляются квитанция, опись вложения. Согласно Правилам оказания услуг почтовой связи, утвержденным Постановлением Правительства РФ от 15.04.2005 № 221, в квитанции отражается вид и категория почтового отправления (почтового перевода), фамилия адресата (наименование юридического лица), наименование объекта почтовой связи места назначения, номер почтового отправления (почтового перевода). В описи вложения указывается перечень документов, вложенных в отправленное письмо (бандероль).

В соответствии с Приказом Минфина РФ от 08.12.2006 № 168н «Об утверждении бюджетной классификации» расходы по почтовым услугам учитываются по подстатье 221 «Услуги связи» ЭКР.

В бухгалтерском учете операции по выдаче в подотчет сумм на оплату почтовых расходов отражаются следующими бухгалтерскими записями:

– выдана из кассы в подотчет сумма денежных средств на оплату почтовых расходов:

Дебет счета 208 04 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи»

Кредит счета 201 04 610 «Выбытия из кассы»

– подотчетное лицо отчиталось за произведенные расходы:

Дебет счета 401 01 211 «Расходы на услуги связи»

Дебет счетов 201 05 510 «Поступления денежных документов» (в случае приобретения подотчетным лицом марок и конвертов для отправки корреспонденции), 208 04 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи»

– возвращен неизрасходованный остаток подотчетной суммы:

Дебет счета 201 04 510 «Поступления в кассу»

Кредит счета208 04 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи»

Оказание почтовых услуг с применением франкировальных машин

Почтовые услуги по отправке корреспонденции могут быть оказаны учреждениям с использованием франкировальной или маркировальной машин. По своей функциональной направленности они отличаются друг от друга незначительно. Что такое франкировальная (маркировальная) машина и каковы ее функциональные характеристики?

Франкировальная машина (маркировальная машина) – машина, предназначенная для нанесения на письменную корреспонденцию государственных знаков почтовой оплаты, подтверждающих оплату услуг почтовой связи, даты приема данной корреспонденции и другой информации. Сумма почтового сбора и дата отправления устанавливаются экспедитором на наборном механизме маркировального барабана, очередной номер отправления набирается автоматически. С помощью маркировальной машины ведется учет почтовых расходов для безналичных расчетов с организациями связи.

Для расчетов с помощью франкировальной (маркировальной) машины организация заключает с почтовым отделением договор на ее обслуживание. Однако одного договора для использования в работе франкировальной машины недостаточно. Необходимо получить разрешение на ее применение. Согласно Приказу Министерства информационных технологий и связи РФ от 29.09.2006 № 127 «Об утверждении административного регламента федеральной службы по надзору в сфере связи по исполнению государственной функции по выдаче разрешений на применение франкировальных машин» (далее – Административный регламент) государственная услуга по оформлению разрешения предоставляется на основании письменного заявления в территориальный орган Россвязьнадзора. Заявление может быть направлено по почте или доставлено заявителем непосредственно в территориальный орган Россвязьнадзора, на территории осуществления полномочий которого предполагается использовать франкировальную машину.

В заявлении указываются (п. 6.3 Административного регламента):

– полное наименование юридического лица (ФИО индивидуального предпринимателя), его место нахождения (место жительства) и почтовый адрес, ИНН (для филиала дополнительно КПП), телефон, факс;

– наименование модели (серии) франкировальной машины; – место установки франкировальной машины; – возможные дата и время проведения проверки.

К заявлению прилагаются:

– копия технического паспорта франкировальной машины; – нотариально заверенная копия свидетельства о постановке владельца франкировальной машины на учет в налоговом органе; – копия договора с организацией федеральной почтовой связи (филиалом организации) на оказание услуг почтовой связи с использованием франкировальной машины (для организаций федеральной почтовой связи (их филиалов), являющихся владельцами франкировальных машин, представлять договор на оказание услуг почтовой связи не требуется); – копии сертификатов соответствия; – оттиск клише франкировальной машины.

После представления всех вышеперечисленных документов в течение 30 дней со дня регистрации заявления о выдаче разрешения Россвязьнадзор выдает разрешение. Срок его действия не ограничен. Плата за рассмотрение заявлений и выдачу разрешений с заявителей не взимается. При утрате разрешения или его порче оформляется новое.

Маркировальные машины могут:

1) суммировать произведенные организацией почтовые расходы;

2) вычитать почтовые расходы из исходной суммы, установленной на счетчике кассового механизма.

Наиболее удобный для бюджетных организаций вариант (особенно при оплате почтовых расходов за счет бюджетных средств) – суммирование произведенных почтовой организацией расходов. В этом случае можно избежать уплаты авансовых платежей. Работник почтового отделения ежемесячно снимает показания счетчика франкировальной машины. По показаниям счетчика на начало и конец месяца выставляется счет (счет-фактура), к которому прилагается акт выполненных работ. В бухгалтерском учете данные операции будут отражены следующим образом:

– на сумму отправленной корреспонденции:

Дебет счета 401 01 221 «Расходы на услуги связи»

Кредит счета 302 04 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи»

– на сумму произведенной оплаты:

Дебет счета 302 04 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи»

Кредит счетов 304 05 221 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате услуг связи», 201 01 610 «Выбытия денежных средств учреждения с банковских счетов»

В случае если маркировальная машина вычитает почтовые расходы из исходной суммы, установленной на счетчике кассового механизма, организация должна перечислить на счет почтового отделения некоторую сумму денежных средств, которая является авансом. Технический работник почтового отделения «загружает» в машину показатели, эквивалентные сумме произведенной оплаты. Штампуя конверт для отправки, оператор (работник организации) указывает сумму отправки, которая вычитается из остатка той, что занесена в память машины, и проставляется на конверте или липкой наклейке. Когда показания счетчика кассового механизма достигнут нуля, маркировальная машина автоматически выключается. Иными словами, машина перестает работать, если вся внесенная на счет почтового учреждения сумма израсходована.

В этом случае в бухгалтерском учете операции по оплате почтовых расходов будут отражаться следующими записями:

– на сумму авансового платежа:

Дебет счета 206 04 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи»

Кредит счетов 201 01 610 «Выбытия денежных средств учреждения с банковских счетов», 304 05 221 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате услуг связи»

– зачет аванса на сумму оказанных учреждению в течение месяца почтовых услуг:

Дебет счета 302 04 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи»

Кредит счета 206 04 660 «Уменьшение дебиторской задолженности по выданным авансам за услуги связи»

Обратите внимание: Постановлением Правительства РФ от 23.02.2007 № 126 «О мерах по реализации Федерального закона «О федеральном бюджете на 2007 год» не ограничен размер авансового платежа при совершении расчетов с поставщиками и подрядчиками за счет бюджетных средств. Напомним, что в прошлом году он также составлял 100% от стоимости заключенных договоров (контрактов) (п. 37 Постановления Правительства РФ от 22.02.2006 № 101 «О мерах по реализации Федерального закона «О федеральном бюджете на 2006 год»).

Пример 1.

Бюджетное учреждение осуществляет расчеты с почтовым отделением связи с помощью франкировальной машины, которая суммирует произведенные почтовые отправления. В конце месяца бюджетному учреждению выставлены счет на сумму 3 562 руб. (в том числе НДС – 543,36 руб.) и акт выполненных работ с реестром произведенных отправлений. Оплата почтовых расходов производится за счет бюджетных средств.

В бухгалтерском учете будут сделаны следующие записи:

| Дебет | Кредит | Сумма, руб. | |

| Начислены расходы за оказанные почтовые услуги | 1 401 01 221 | 1 302 04 730 | 3 562 |

| Произведена оплата почтовых расходов | 1 302 04 830 | 1 304 05 221 | 3 562 |

Оплата почтовых услуг с использованием авансовой книжки

Оплата почтовых услуг может производиться не только с помощью подотчетных лиц, франкировальных (маркировальных) машин, но и с использованием авансовой книжки. Организация заключает с почтовым отделением договор, предметом которого являются расчеты за почтовые услуги с помощью авансовой книжки. Затем приобретается авансовая книжка, которая хранится не в кассе учреждения, а в почтовом отделении. Организация перечисляет денежные средства на счет почтового отделения в качестве аванса в счет последующей отправки телеграмм и писем. Сведения об оплате заносятся в авансовую книжку организации. По мере отправки корреспонденции авансовая книжка расходуется.

Практика показывает, что при оплате почтовых услуг с использованием авансовой книжки у бухгалтеров возникают затруднения в отражении операций по оплате почтовых расходов и приобретению авансовой книжки. Является ли авансовая книжка денежным документом или ее можно отразить в учете как материальный запас? Как в бухгалтерском учете отражается пополнение авансовой книжки?

По мнению автора, авансовая книжка не является денежным документом, поэтому при ее приобретении не следует использовать счет 201 05 000 «Денежные документы». Авансовая книжка – это печатная продукция, следовательно, ее приобретение, в соответствии с п. 66 Инструкции № 25н, следует отражать так:

– оприходована в учете приобретенная авансовая книжка:

Дебет счета 105 06 340 «Увеличение стоимости прочих материальных запасов»

Кредит счета 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

– оплачена стоимость авансовой книжки:

Дебет счета 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит счетов 201 01 610 «Выбытия денежных средств учреждения с банковских счетов», 304 05 340 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по приобретению материальных запасов»

Что касается перечисления денежных средств в оплату почтовых услуг, то на практике могут применяться следующие варианты отражения данной операции:

– перечислены денежные средства почтовому отделению:

Дебет счета 302 04 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи»

Кредит счетов 201 01 610 «Выбытия денежных средств учреждения с банковских счетов», 304 05 221 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате услуг связи»

– на сумму пополнения авансовой книжки:

Дебет счета 201 05 510 «Поступление денежных документов»

Кредит счета 302 04 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи»

– расход авансовой книжки:

Дебет счета 208 04 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи»

Кредит счета201 05 610 «Выбытие денежных документов»

– отчет подотчетного лица за отправленную корреспонденцию:

Дебет счета 401 01 221 «Расходы на услуги связи»

Кредит счета208 04 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи»

Однако последний способ отражения бухгалтерских записей не совсем верен, поскольку:

– за оказанные услуги по отправке корреспонденции отчитывается почтовое отделение, которое не является подотчетным лицом организации;

– пополнение авансовой книжки некорректно рассматривать как поступление денежных документов, поскольку фактически денежные документы не приобретаются. Авансовая книжка в данном случае – способ контроля перечисленного аванса, и его расходование;

– использование счета 302 04 000 «Расчеты с поставщиками и подрядчиками по оплате услуг связи» при оплате аванса противоречит методологии бюджетного учета, изложенной в Инструкции № 25н.

По мнению автора, в бухгалтерском учете расчеты с почтовым отделением за оказанные услуги должны отражаться следующим образом:

– перечислен аванс за почтовые услуги:

Дебет счета 206 04 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи»

Кредит счетов 201 01 610 «Выбытия денежных средств учреждения с банковских счетов», 304 05 221 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате услуг связи»

– почтовым отделением представлены счет, реестр отравленной корреспонденции, акт выполненных работ:

Дебет счета 401 01 221 «Расходы на услуги связи»

Кредит счета 302 04 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи»

– произведен зачет аванса на сумму оказанных учреждению в течение месяца почтовых услуг:

Дебет счета 302 04 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи»

Кредит счета 206 04 660 «Уменьшение дебиторской задолженности по выданным авансам за услуги связи»

Пример 2.

Бюджетное учреждение осуществляет расчеты с почтовым отделением связи посредством авансовой книжки, стоимость которой составляет 15 руб. Сумма зачисленных на авансовую книжку денежных средств равна 2 640 руб. (в том числе НДС – 398,14 руб.). В конце месяца бюджетному учреждению выставлены счет на сумму 1 580 руб. (в том числе НДС – 241,02 руб.) и акт выполненных работ с реестром произведенных отправлений. Оплата почтовых расходов производится за счет бюджетных средств.

В бухгалтерском учете будут сделаны следующие записи:

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована. В данной статье мы разберем как оформлять авансовый отчет в 1С Бухгалтерия 8.3 пошагово на примере конкретных ситуаций.