Понятие уполномоченного представителя налогоплательщика

Процедура уплаты налогов является достаточно длительной и состоит из нескольких этапов. Прежде всего, необходимо собрать отчетность, заполнить декларацию и посетить налоговую.

Не всегда руководители крупных компаний могут позволить себе тратить время на посещение налоговых органов. Сегодня оплатить сборы за любое юридическое лицо может уполномоченный представитель налогоплательщика.

Уполномоченным представителем налогоплательщика признается такое лицо (физическое или юридическое), которое может представлять интересы плательщика налогов в сделках с налоговыми органами, а также с другими участниками отношений по налогам и сборам.

Уполномоченный осуществляет свои действия на основании доверенности, которая выдается в соответствии с порядком, установленным Гражданским кодексом РФ.

Применение термина «законный представитель юридического лица»

Законоположения, в которых содержится термин «законный представитель», отражены в таблице.

| Ст. 25.4 КоАП РФ | Ст. 27 НК РФ |

| Защиту интересов юрлица могут осуществлять законные представители — руководитель, иные лица, в соответствии с законом и учредительными документами признанные органом юрлица. Законный представитель подтверждает свои полномочия документами, удостоверяющими его служебное положение | Законные представители — лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов |

Как видим, законодатель использует разнообразные формулировки и понятия (так, НК РФ не требует, чтобы законный представитель был органом юрлица). В научной литературе встречаются такие возражения против использования выражения «законный представитель»:

- Осуществление полномочий руководителем или другим лицом, действующим без доверенности, — это не представительство, а непосредственная реализация дееспособности юрлица, в связи с чем применение термина «законный представитель» юридически некорректно.

- Существует общепризнанная терминология для обозначения органов юрлица, которая закреплена в отраслевом (гражданском и трудовом) законодательстве: единоличный исполнительный орган, руководитель (ст. 273 Трудового кодекса). И нет никакой необходимости дублировать ее. В ст. 53 ГК РФ приводится обозначение «лицо, действующее без доверенности от имени юридического лица», перечень таких лиц закрепляется в ЕГРЮЛ, и нет никакой необходимости переименовывать их в законных представителей.

Кто не может быть уполномоченным представителем налогоплательщика

Законодательство запрещает быть уполномоченными представителями следующим категориям:

- работникам налоговых и таможенных органов;

- специалистам органов внутренних дел правопорядка;

- судьям следователям и прокурорам;

- специалистам государственных внебюджетных фондов.

Данное правило закреплено в статье 29 Налогового кодекса РФ. Эта норма законодательства установлена по той причине, что указанные лица представляют интересы государства и не могут одновременно быть представителями налогоплательщика и стороны, осуществляющей контроль за уплатой налогов и сборов.

Понятие уполномоченного в налоговых вопросах

Законным и уполномоченным лицом от организации не обязательно должно быть одно и то же лицо, это могут быть совершенно разные граждане, которые наделены разными полномочиями. Более того порядок узаконивания полномочий у этих представителей разный.

Так, в рамках действия статьи 29 Налогового кодекса, уполномоченного представителя назначает руководитель организации путем составления соответствующей доверенности согласно нормам гражданского права. То есть через нотариуса.

Уполномоченный представитель имеет право выступать от лица организации в вопросах налоговых правоотношений и взаимодействий с налоговыми органами. Часто встречает практика, когда у частного лица (следует понимать, как физического) уполномоченный и законный представитель – это одна и та же организациями или частное лицо.

При этом уполномоченным считается только тот представитель, полномочия которого нотариально заверены.

В рамках гражданского законодательства существуют доверенности, которые приравниваются к нотариальным. На их основании представитель физического лица тоже считается уполномоченным.

К таким доверенностям относятся:

- доверенности от лиц, которые отбывают наказание в местах лишения свободы;

- доверенности от военнослужащих, которые проходят срочную или контрактую службу;

- доверенности от военнослужащих, которые находятся в госпиталях, больницах, санаториях.

Все документы удостоверяет начальник организации, на попечении которой находится гражданин. В местах лишения свободы – это начальник колонии или тюремной организации, у военнослужащих – командир части, являющийся непосредственным начальником служащего.

Ответственность уполномоченного представителя налогоплательщика

Уполномоченные представители налогоплательщика несут ответственность перед участниками налоговых правоотношений. Они ответственны за представление интересов в следующих случаях:

- связанных с регистрацией компании в налоговых органах;

- связанных с подачей декларации;

- связанных с взысканием налогоплательщиков недоимки по налогам;

- связанных с привлечением компании к ответственности за нарушения в области уплаты налогов и сборов, а также в других случаях если действие или бездействие налоговых органов затрагивает права организации.

Уполномоченное лицо несет ответственность за соблюдение сроков, подачу налоговой отчётности, правильность заполнения декларации по налогам, а также за правильность исчисления конечных сумм.

По этой причине уполномоченный налогоплательщика должен очень хорошо разбираться в современном налоговом законодательстве.

Законный представитель налогоплательщика: кто это

Представители налогоплательщика могут быть:

- законными (ст. НК РФ);

- уполномоченными (ст. НК РФ).

В отношении законных представителей нужно учитывать, кого они представляют — юрлицо или физлицо:

- Законными представителями налогоплательщика-организации могут быть лица, представляющие ее интересы на основании закона либо учредительных документов. Как правило, законный представитель компании — это ее руководитель. Такому представителю не требуется доверенность. Действие (или бездействие) такого законного представителя, связанное с участием представляемого им юрлица в налоговых правоотношениях, расценивается как действие (бездействие) самой организации, которую он представляет (ст. НК РФ), поэтому и ответственность будет нести она. Например, при несдаче руководителем декларации в срок штраф по ст. 119 НК РФ будет наложен на организацию.

- Представителями физлица по закону могут быть только лица, определенные гражданским законодательством. Так, в соответствии со ст. , ГК РФ, ими могут быть родители, усыновители или попечители несовершеннолетних физлиц, а также опекуны и попечители недееспособных и ограниченно дееспособных граждан.

Что касается второй категории представителей — уполномоченных лиц, то их роль одинакова во взаимодействии и с физлицами, и с юрлицами: такие представители действуют на основании выданной им доверенности.

Уполномоченным представителем юрлица или ИП может быть:

- штатный работник;

- внештатный субъект (адвокат, юрист, юридическая организация и т.д.).

Представлять интересы физлица, не являющегося ИП, может другой человек (например, тот же адвокат) или организация.

Уполномоченными представителями налогоплательщиков не вправе быть сотрудники ФНС, ОВД, таможенных органов, прокуроры, судьи, следователи (п. 2 ст. 29 НК РФ).

Таким образом, законным представителем налогоплательщика признается, строго говоря, только то лицо, которое прописано в положениях нормативных актов и в учредительных документах. Вместе с тем, в обиходе под «законным представителем» часто понимается как раз представитель уполномоченный. В этом случае он считается «законным» не в силу положений НК РФ или ГК РФ, а в силу «законной» доверенности.

Условимся, что законным представителем налогоплательщика являются по существу как раз доверенные лица. Ознакомимся с особенностями составления документа, на основании которого они действуют — доверенности.

Доверенности на уполномоченного представителя налогоплательщика

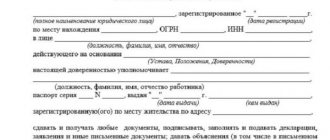

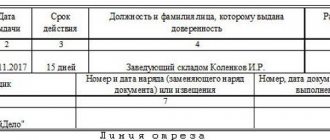

Уполномоченный представитель налогоплательщика осуществляет свою деятельность на основании доверенности. Доверенность — это письменный договор между налогоплательщиком и третьим лицом о передаче и разделении прав. Согласно статье 185.1 ГК РФ срок действия доверенности составляет не более 3 лет.

Если договор не содержит сведений о сроках, то считается, что доверенность действует ровно год. При этом, если не указана дата открытия доверенности, то она считается недействительной.

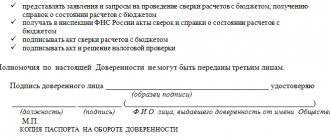

Все действия, которые указаны в доверенности, уполномоченный представитель вправе совершать лично.

Он может передать свои полномочия третьим лицам, но только если это действительно необходимо.

При этом уполномоченный обязан уведомить своего доверителя и выдать доверенность третьему лицу. Такая доверенность должна быть обязательно нотариально заверенной.

Страница 3 из 3

Правовой статус налоговых представителей

Налогоплательщики, плательщики сборов и налоговые агенты могут участвовать в налоговых правоотношениях лично либо через своих налоговых представителей.

Российское налоговое право предусматривает две категории представителей:

- законные — представители, наделенные соответствующими полномочиями законом или учредительными документами организации;

- уполномоченные — представители, наделенные соответствующими полномочиями доверенностями, оформленными по правилам ст. 185 ГК РФ.

Представителями в налоговых отношениях могут быть физические лица и организации независимо от организационно-правовой формы. Существуют организации, специализирующиеся на представительстве в налоговых отношениях.

Состав законных представителей налогоплательщика — физического лица аналогичен перечню представителей в соответствии с гражданским законодательством РФ:

- относительно несовершеннолетних детей — их родители,

- по отношению к опекаемым или подопечным — опекуны или попечители.

Законными представителями организации выступают его органы, поскольку юридическое лицо приобретает права и принимает на себя обязанности через свои органы, действующие на основании закона, иных нормативных правовых актов или учредительных документов. Законным представителем организации может выступать и другое юридическое лицо, отношения которых оформляются контрактом или договором поручительства. В данной ситуации законным представителем, реально участвующим в налоговых правоотношениях за своего клиента, будет только руководитель организации-представителя. Сотрудники организации-представителя могут действовать лишь на основании доверенности, оформленной в порядке передоверия.

Налоговым кодексом РФ установлено, что действия или бездействие законных представителей организации, совершенные в связи с участием этой организации в налоговых отношениях, расцениваются в качестве действий или бездействия самой представляемой организации. Таким образом, в российском налоговом праве действия законного представителя аналогичны действиям представляемого, что влечет и тождество юридических последствий: будет ли признано деяние правомерным или нет, виновным или невиновным, есть ли основания для применения смягчающих или отягчающих вину обстоятельств и т.д.

Участие представителя в налоговых отношениях не исключает возможности самостоятельного осуществления налогоплательщиком (плательщиком сборов) или налоговым агентом своих полномочий. В ряде налоговых отношений представительство неизбежно, даже если представляемое лицо и пожелает само выполнять фискальные права и нести обязанности. Например, несовершеннолетние или недееспособные лица в силу закона обязаны действовать через представителя. Также неизбежно налоговое представительство при подписании руководителем предприятия или главным бухгалтером поручений на перечисление налогов, налоговых деклараций и т.д.

Уполномоченным представителем налогоплательщика может быть физическое или юридическое лицо, наделенное налогоплательщиком правом представлять его интересы в отношениях с налоговыми органами и иными субъектами налогового права. Поскольку уполномоченное представительство возможно только по волеизъявлению налогоплательщика, то такие отношения оформляются доверенностью. При этом уполномоченный представитель организации осуществляет свои полномочия на основании доверенности, выдаваемой по правилам гражданского законодательства. Уполномоченный представитель физического лица осуществляет свои полномочия на основании нотариально заверенной доверенности.

Таким образом, отношения между налогоплательщиком и иным субъектом по поводу уполномоченного налогового представительства носят гражданско-правовой характер. Налоговый кодекс РФ «учреждает» институт уполномоченного представительства, предоставляя налогоплательщику право самому решать вопрос о необходимости участия в налоговых отношениях через другое лицо. Детальное регулирование отношений между доверителем и представителем осуществляется в рамках гражданского права. Однако дальнейшие действия уполномоченного налогового представителя, его взаимоотношения с налоговыми органами и иными субъектами относительно вопросов налогообложения регулируются исключительно нормами налогового законодательства.

Налоговым кодексом РФ установлено правило, согласно которому не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры (ст. 29 НК РФ). В отличие от статуса законного представителя действия либо бездействие уполномоченного представителя не признаются без подтверждения действиями (бездействием) самого налогоплательщика. Существует два условия, при наличии одного из которых поступки уполномоченного представителя будут расцениваться в качестве действий (бездействия) самого налогоплательщика:

- действия совершены на основании и в пределах доверенности, выданной налогоплательщиком;

- в случае совершения уполномоченным представителем каких-либо деяний в пользу налогоплательщика без доверенности либо с превышением оговоренных в доверенности полномочий, но при последующем одобрении этих

- действий (бездействия) самим налогоплательщиком.

Следовательно, неблагоприятные деяния уполномоченного представителя впоследствии могут быть нейтрализованы представляемым субъектом. Вместе с тем поручение участвовать в налоговых отношениях от своего имени другому лицу не снимает с налогоплательщика налоговых обязанностей, а также личной ответственности за противоправные деяния.

0

- Назад

1.5

Порядок выдачи доверенности на уполномоченного представителя налогоплательщика

Доверенность имеет определенный порядок выдачи, который установлен статьей 185.1 ГК РФ. При этом, на основании данного документа уполномоченный в праве совершать все юридические действия в том же объеме, что и доверитель.

По законодательству договор должен иметь унифицированную форму. Полномочия доверенного нотариально подтверждаются.

Доверенность обязательно выдается с подписью руководителя или лица, его заменяющего. Печать организации не обязательна. Данное правило закреплено пунктом 4 статьи 185.1 ГК РФ. Также, если уполномоченный сдает налоговые декларации, то он может предоставить письменное нотариальное заверение.

Статья 29 НК РФ. Уполномоченный представитель налогоплательщика (действующая редакция)

Комментируемая статья определяет лиц, которые могут выступать в качестве уполномоченных представителей.

Для уполномоченного представителя налогоплательщика необходимо наличие доверенности.

Порядок выдачи доверенности определен статьей 185 ГК РФ.

Порядок нотариального удостоверения доверенностей установлен статьей 59 Основ законодательства РФ о нотариате, утвержденных Верховным Советом РФ 11.02.1993, N 4462-1.

Доверенность дает право совершать юридические действия лицу, которому выдана доверенность, в отношении лица, эту доверенность выдавшего.

Закон требует соблюдения формы доверенности в виде ее нотариального заверения, если такая форма необходима в соответствии с законом.

Полномочия представителей физических лиц должны быть подтверждены нотариально удостоверенной или приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации доверенностью.

Например, совершение действий представителем (в частности, оплата расходов по обучению) от имени представляемого на основании письменной доверенности, заключенной в простой, нотариально не удостоверенной форме, следует понимать как реализацию гражданских прав представляемого.

В связи с этим отказ в подобной ситуации физическому лицу в предоставлении социального налогового вычета при отсутствии нотариально удостоверенной доверенности, выданной им своему представителю для произведения оплаты обучения, не основан на нормах действующего законодательства.

В пункте 4 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» разъяснено, что в силу абзаца первого пункта 3 статьи 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено НК РФ.

В частности, исключение из приведенного общего правила предусмотрено пунктом 4 статьи 29 НК РФ, согласно которому ответственный участник консолидированной группы налогоплательщиков является уполномоченным представителем всех участников консолидированной группы налогоплательщиков на основании закона.

В то же время договор доверительного управления не является достаточным правовым основанием для представления доверительным управляющим интересов учредителя управления в сфере налогообложения. Соответствующие полномочия управляющего должны быть оформлены с учетом требований пункта 3 статьи 29 НК РФ.

Однако судам необходимо иметь в виду, что доверительному управляющему не требуется доверенность на выполнение обязанностей, прямо возложенных на него положениями части второй НК РФ (например, статьи 174.1, 214.1, 214.4, 275 и др.).

Уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации (абзац второй пункта 3 статьи 29 НК РФ). Данные положения распространяются также и на физических лиц, являющихся индивидуальными предпринимателями.

В пункте 2 статьи 185.1 ГК РФ перечислены виды доверенностей, приравненные к нотариально удостоверенным.

Таким образом, представитель индивидуального предпринимателя вправе действовать либо на основании нотариально удостоверенной доверенности, либо на основании доверенности, выданной в порядке статьи 185.1 ГК РФ.

Такие разъяснения приведены в письме ФНС России от 22.08.2014 N СА-4-7/16692.

Полномочия представителей юридических лиц должны быть подтверждены письменной доверенностью, заключенной в простой форме.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, при этом печать организации на доверенности ставить не обязательно (пункт 4 статьи 185.1 ГК РФ).

Законодательство РФ не предусматривает нотариальную форму доверенности при представлении налоговой отчетности и иных сведений юридическими лицами в налоговые органы.

Например, руководитель обособленного подразделения может являться уполномоченным представителем налогоплательщика-организации (см. письмо Минфина России от 05.08.2011 N 03-02-07/1-278).

Согласно пункту 15 Обзора судебной практики ФАС Восточно-Сибирского округа, связанной с применением главы 14 НК РФ (налоговый контроль) (рекомендован Постановлением Президиума ФАС Восточно-Сибирского округа от 09.06.2011 N 4), в доверенности, выданной уполномоченному представителю налогоплательщика, возможно указание общего полномочия на представление интересов в отношениях с государственными органами. Ни законодательство о налогах и сборах, ни гражданское законодательство не предписывают необходимость специального указания в доверенности полномочий на участие в рассмотрении материалов налоговой проверки.

Источник комментария:

«ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ЧАСТИ ПЕРВОЙ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ» (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2016

Основания прекращения действия доверенности

Статья 187 ГК РФ содержит основания для прекращения действия доверенности:

- если кончился срок доверенности;

- если доверенность отменена доверителем;

- если доверенный сам отказался от полномочий;

- если юридическое лицо прекратило свою деятельность в результате ликвидации или реорганизации;

- если доверитель и доверенный признаны недееспособными или безвестно отсутствующими;

- при смерти доверителя или доверенного;

- если произведено введение в отношении организации процедуры банкротство, при которой доверитель теряет право выписывать доверенности.

Сроки отказа от доверенности не установлены ни для доверителя, ни для уполномоченного. Если доверитель изменяет или отменяет доверенность, он обязан оповестить об этом уполномоченного и налоговые органы.

Правопреемники налогоплательщика сохраняют свои права и обязанности, которые возникли в результате их действий после того, как стало известно о прекращении срока доверенности. Однако, правило не имеет силы, если налоговые органы были в курсе прекращения действия документа.

После того, как доверенность потеряла силу, уполномоченный либо правопреемник обязан вернуть документ налогоплательщику немедленно.

Данная обязанность носит двухсторонний характер.

Если этого не произошло, и организация не в силах вернуть бланк документа, то она должна в установленные сроки подать объявление о том, что доверенность считается недействительной. Это необходимо для предотвращения мошеннических действий, а именно для того, чтобы доверенностью компании больше никто не мог воспользоваться.

После публикации объявления, все действия по доверенности, произведенные в сроки, следующие за публикацией, считаются недействительными.

Когда по КоАП может быть допущен уполномоченный представитель

ВАС РФ в пп. 24, 24.1 постановления № 10 дал толкование норм о производстве по КоАП РФ, по которому можно сделать следующие выводы:

- в деле об административном правонарушении определяющее значение для соблюдения прав юрлица является извещение о возбуждении дела, а также разъяснение прав и обязанностей, следует контролировать, чтобы проинформирован был именно законный представитель (ст. 25.15, п. 3 ст. 28.2 КоАП РФ);

- дальнейшая реализация прав зависит от руководства юрлица, которое может направить представителя или защитника для участия на всех этапах процедуры (в соответствии со ст. 25.5 КоАП РФ).

При этом в доверенности, выданной представителю, должны быть перечислены конкретные полномочия по делу об административном правонарушении, общая доверенность в данном случае может быть отклонена (см. постановление ВС РФ от 01.09.2017 по делу № 18-АД17-22). Это касается и абстрактной судебной доверенности, которая при судебном обжаловании постановлений по делам об административных правонарушениях не принимается (см. решение ВС РФ от 07.06.2018 № 47-ААД18-9).

В соответствии с выводами ВС РФ, изложенными в приведенных судебных актах, если в доверенности указаны полномочия на представительство именно по этому делу, такой документ является подтверждением, что законный представитель надлежаще извещен и выразил свою волю на участие в данном деле представителя по доверенности.

Доверенности, приравниваемые к нотариально удостоверенным

Доверенность для уполномоченного должна быть заверена, но существуют определенные обстоятельства, когда нотариальное заверение невозможно. Статья 185.1 ГК РФ устанавливает список доверенностей, которые приравниваются к нотариально заверенным:

- документы, выдаваемые военнослужащим, которые проходят лечение в госпиталях. Должны быть удостоверены начальником медицинского учреждения или старшим врачом;

- документы, выдаваемые военнослужащим, которые расположены в местах дислокации воинских штабов, где нет нотариальных контор;

- доверенности осужденных, находящихся в местах лишения свободы, которые удостоверены руководством исправительного учреждения;

- доверенности совершеннолетних, находящихся в организациях социальной защиты, удостоверенные руководством таких организаций.

Как оформить представителя физлица (не ИП)

Типичный законный представитель налогоплательщика-физического лица — это организация или ИП, которые помогают ему подать декларацию о доходах, оформить и получить налоговый вычет и т.п. Отметим, что в общем случае такие фирмы не требуют от налогоплательщика каких-либо доверенностей, поскольку пользуются «хитрым» способом взаимодействия с ИФНС, отправляя туда документы от имени физлица-заказчика по обычной почте. Если нужно, оформляется необходимая сопроводительная документация, или же выписываются обычные гражданско-правовые доверенности (не продиктованные положениями НК РФ) на отправку писем почтой.

Но в особо сложных случаях (например, если требуется согласовать с налоговой большой объем документации) оформляется доверенность, соответствующая требованиям НК РФ. Главная ее особенность в том, что она должна быть заверена нотариально (п. 3 ст. 29 НК РФ). Забегая вперед, скажем, что такое же требование установлено и по доверенностям от лица индивидуальных предпринимателей, поскольку они считаются физлицами (п. 4 постановления Пленума ВАС РФ от 30.07.2013 № 57).

В определенных случаях возможно использование документа, приравненного к нотариальной доверенности. Перечень таких документов приведен в п. 2 ст. 185.1 ГК РФ (доверенности военнослужащих, удостоверенные командирами воинских частей, лиц, находящихся в местах лишения свободы, удостоверенные начальниками таких мест и т.д.).

Содержание доверенности, особенно в части полномочий, передаваемых доверенному лицу, стороны оговаривают в индивидуальном порядке.