Доброго дня. Если кто не знает Вам советует и консультирует — Стефания Волна. Рассказываю свой опыт и знания в юриспруденции, которого в совокупности больше 15 лет, это дает возможность дать правильные ответы, на то, что может необходимо в различных ситуациях и сейчас рассмотрим — Увольнение по соглашению сторон: компенсация, заявление. Если в Вашем конкретном случае потребуется мгновенный ответ в своем городе или же онлайн, то, конечно же, лучше получить помощью на сайте. Или еще проще спросить в комментариях у постоянных читателей, которые ранее сталкивались с таким же вопросом.

Аttention please, данные могут быть неактуальными в момент прочтения, законы очень быстро обновляются и дополняются, поэтому ждем Вашей подписки на нас в соц. сетях, чтобы Вы были в курсе всех обновлений.

Задумываясь о том, как рассчитать размер суммы, которую получит увольняющийся, необходимо учитывать НДФЛ и страховые взносы. Согласно НК РФ с не перечисленной ранее заработной платы, компенсационных выплат за неиспользованный отпуск работодатель отчисляет в казну государства налог по ставке 13 процентов. Они также облагаются и страховыми взносами. Выходное пособие освобождается от вычета подоходного сбора, если его размер не превышает средних трех окладов, а для регионов Крайнего Севера и приравненных к ним – 6 средних зарплат. Страховые взносы с выходного пособия не отчисляются, если оно не превышает данный лимит. Сумма компенсации свыше этого порога подлежит налогообложению, с нее также уплачивается и страховой сбор.

ТК РФ не предусматривает обязательной выплаты выходного пособия для этого вида увольнения. Но в статье 178 отмечает, что стороны в основном договоре, скрепляющем трудовые отношения, могут предусмотреть перечисление сотруднику компенсации в других случаях, в том числе и при прекращении взаимных обязательств по согласованию. Если в локальных нормативных актах предприятия нет правил о начислении подобных выплат, стороны самостоятельно определяют исчисление размера и порядок расчета. Существуют следующие варианты:

Выходное пособие при увольнении по соглашению

Согласно законодательству расчет с сотрудником при увольнении по соглашению сторон должен быть произведен непосредственно в день сложения полномочий полностью. Эта процедура оформляется справкой по форме Т-61. Если в день увольнения у работника выходной расчет производится с ним не позже, чем на следующий день после его требования об этом. В противном случае компания будет подвергнута административным санкциям. Записка-расчет заполняется сотрудником отдела кадров и бухгалтером (скачать форму можно здесь). В ней должно быть указано:

ВАЖНО. Не забудьте выдать сотруднику расчетный листок (работодатель должен сам разработать и утвердить форму этого документа). Если выплаты проводятся в несколько этапов, то в каждом случае оформляется новый расчетный листок.

На основании соглашения издается приказ об увольнении (можно использовать унифицированную форму № Т-8 , утв. постановлением Госкомстата от 05.01.04 № 1). При этом в строке (графе) «Основание прекращения (расторжения) трудового договора (увольнения)» нужно указать: «Соглашение сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации». А в строке (графе) «Основание (документ, номер, дата)» следует прописать: «Соглашение от_ №_ о расторжении трудового договора от_ №_», либо «Дополнительное соглашение от_ №_ к трудовому договору от_ №_» в зависимости от того, как было оформлено соглашение.

Рекомендуем прочесть: Фз 217 Статья Переизбрания Председателя

Как уволить по соглашению сторон: запись в трудовой книжке

В соглашении об увольнении можно прописать обязанность работодателя выплатить увольняемому сотруднику выходное пособие. Для коммерческих организаций размер такого пособия законодательно не ограничен (ст. 349.3 ТК РФ). Другими словами, работодатель и работник могут договориться абсолютно о любой сумме компенсации (выходного пособия).

Если выходное пособие установлены локальным актом, трудовым контрактом или соглашением об увольнении, то в данных документах обычно оговаривается не только факт начисления и размер компенсации, но и сроки выдачи денежных средств сотруднику. Например, может быть оговорен временной отрезок после увольнения, на протяжении которого сумма будет выдана.

Компенсация по допсоглашению при увольнении

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий. Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора. Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций. В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 . Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2 . Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон. Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3 , чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками. Ниже мы приводим образец дополнительного соглашения к трудовому договору. В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4 . Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5 .

Сроки выплаты

Получит ли работник при увольнении данный вид компенсационной выплаты или нет, зависит от многих факторов. В некоторых организациях имеется коллективный договор, где прописаны дополнительные случаи назначения выходного пособия.

Полезное видео

В учитываемый заработок следует включать те выплаты сотруднику, которые назначены в расчетном периоде и которые связаны с трудовой функцией сотрудника. То есть следует учитывать зарплату, премии, не нужно брать в расчет больничные и декретные пособия, оплату командировок и отпусков, материальную помощь.

Сокращение объёмов производства, реализации продукции, товаров и услуг неизбежно приводит к необходимости сокращения численности персонала. Какие категории граждан предпочтительнее и безболезненнее уволить? При сокращении пенсионера выплачивается ли пособие, и в каких размерах льготируется при налогообложении? – вопросы, возникающие у работодателей.

Выходное пособие признаётся компенсацией в случаях, прописанных документально. Выплата не может предусматриваться при увольнении по инициативе работодателя согласно определению Верховного Суда РФ № 5-КГ 13-125 от 06.12.2021 г. На этом основании завуалированное выходное пособие пенсионерам при сокращении штата, на бумаге оформленного как выплата по соглашению сторон, признаётся незаконным. Это касается не только льготного налогообложения, но может трактоваться как нарушение конституционных прав, поскольку пенсионер имеет равные права наряду с другими категориями граждан.

Порядок расчёта и налогообложения

Прекращение действия срочного или бессрочного договора по данной статье взаимовыгодны для обоих участников. Кадровые перестановки включают завуалированное увольнение пенсионеров по сокращению штатов, а компенсация в размере нескольких окладов существенно улучшает материальное положение по сравнению с выплатой в 2 оклада, положенных непосредственно при сокращении. Судебная практика по отношению к выплате компенсации в размере 3-го оклада при отсутствии трудоустройства неоднозначна, поскольку получение пенсии, по мнению судов, не что иное, как пособие, защищающее от безработицы.

Необходимо следовать определенному алгоритму действий: сначала надо облечь достигнутую договоренность о том, что работник увольняется по взаимному согласию, в письменную форму. При составлении документа допускается участие самого работника, он имеет возможность предложить более выгодные условия, в том числе выплату компенсации и ее точный размер. Желательно в соглашении указать следующие реквизиты:

И все-таки: как уволиться по соглашению сторон без проблем для всех участников процесса, если есть некая специфика? Процедура такого расторжения трудовых обязательств напоминает порядок действий при расторжении трудового договора по собственному желанию гражданина, но есть и отличия. Специфика процесса расторжения договора по этому основанию:

Выгоды и риски для работодателя

В России законодательство предоставляет сторонам трудового договора возможность расстаться по обоюдному согласию. Такой способ прекращения взаимоотношений работника и работодателя отличается от увольнения по собственному желанию работника. В статье 78 Трудового кодекса предусмотрено такое основание расторжения контракта, как увольнение по согласованию сторон. Этот вариант окончания сотрудничества является оптимальным, если взаимоотношения не сложились, и выгодным для каждой из сторон.

Рекомендуем прочесть: Кому Положены Чернобыльские Льготы

Размер компенсации при увольнении при взаимной договоренности сторон обязательно закрепляется в соответствующем письменном соглашении. Строгого размера выходного пособия законом не устанавливается. Исходя из этого, работодатель вправе при установлении его руководствоваться локальными документами либо прописать размер в соглашении о расторжении трудового договора.

Компенсация при увольнении по соглашению сторон

Расходы на выплату сотрудникам выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении включите в состав расходов на оплату труда. Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором. Это следует из абзаца 1 и пункта 9 статьи 255 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 января 2015 г. № 03-03-06/1/3654. Мы МУП, общая система налогообложения. Прибыль только по концу года. В течении года у нас увольнялись люди по «Соглашению сторон» (так звучало в приказе и есть с каждым работником подписанное соглашение). Оплату мы производили за счет сч.91.2 «Прочие расходы». Оплата производилась единовременно, в сумме 2 или 3 средних заработка данного работника. Можем ли мы учесть данные расходы в налоговом учете, и отнести за счет прибыли на сч.91.2 (НУ)?

Обратите внимание => Инструкция по замене водительского удостоверения через госуслуги

УСН

Если организация применяет упрощенку с объектом налогообложения «доходы минус расходы», суммы компенсации при увольнении, среднего заработка на период трудоустройства включите в расходы, уменьшающие единый налог. Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором (подп. 6 п. 1, п. 2 ст. 346.16, п. 9 ст. 255 НК РФ). Эти суммы уменьшают единый налог в момент выплаты их сотруднику (п. 2 ст. 346.17 НК РФ).

Пример отражения в бухучете и при налогообложении выходного пособия сотруднику, уволенному в связи с сокращением штата. Организация работает на упрощенке, единый налог платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку с объектом «доходы минус расходы».

Ю.И. Колесов работает водителем в «Альфе». С 5 мая его уволили в связи с сокращением штата, о чем он был своевременно уведомлен.

Средний дневной заработок Колесова составил 500 руб./дн. При увольнении ему выплатили выходное пособие в размере среднего месячного заработка за первый месяц после увольнения (с 5 мая по 4 июня). В этом периоде по графику работы Колесова (пятидневная рабочая неделя) 22 рабочих дня. Выходное пособие составило: 500 руб./дн. × 22 дн. = 11 000 руб.

В бухучете операцию бухгалтер отразил следующими проводками:

Дебет 26 Кредит 70 – 11 000 руб. – начислено выходное пособие;

Дебет 70 Кредит 50 – 11 000 руб. – выдано выходное пособие.

Базу по единому налогу бухгалтер уменьшил на расходы в размере 11 000 руб. Так как выходное пособие не превышает трех средних месячных заработков, НДФЛ и страховыми взносами данная выплата не облагается.

Если организация применяет упрощенку с объектом обложения доходы, то суммы выходного пособия (среднего заработка на период трудоустройства, компенсаций при увольнении) на расчет единого налога не влияют (п. 1 ст. 346.18 НК РФ).

Выходное пособие при увольнении по соглашению сторон

Частым условием при увольнении по соглашению сторон является выплата компенсации работнику, при этом размер такой выплаты не регламентирован – ни минимальный, ни максимальный, выплата производится в согласованном сторонами размере. Для оформления выплаты нет необходимости указывать сумму в приказе об увольнении, но размер выплаты должен быть указан или в локальном акте, или в трудовом договоре, или в соглашении о расторжении. Помимо увольнения по инициативе работника или работодателя, трудовой договор может быть прекращен по соглашению сторон согласно ст. 78 ТК РФ в любое время и на условиях, согласованных сторонами. Часто стороны договариваются о выплате выходного пособия при увольнении по соглашению сторон.

Размер выходного пособия

У бухгалтера обычно встает вопрос, как рассчитать выходное пособие при увольнении. В соглашении или трудовом (коллективном) договоре может быть указана фиксированная сумма или количество окладов/средних заработков. В зависимости от этого и расчет выходного пособия при увольнении отличается.

Например, определять размер среднего заработка нужно с учетом пунктов и Положения о средней заработной плате, утвержденного постановлением Правительства РФ от 24.12.2007 № 922 “Об особенностях порядка исчисления средней заработной платы”.

Не забудьте, что районный коэффициент не начисляют на выходное пособие, т. к. он уже учтен при расчете среднего заработка сотрудника.

Об учете в расходах выплат, произведенных при увольнении работника по соглашению сторон

С работниками ЗАО в связи с реорганизацией бизнеса заключались соглашения о расторжении трудовых договоров (в том числе являющиеся неотъемлемой частью соответствующих трудовых договоров), в которых оговаривалась дата увольнения и размер выплаты, связанной с увольнением. Работники были уволены на основании пункта 1 статьи 77 ТК РФ (увольнение по соглашению сторон). Данная правовая позиция получила развитие в Постановлениях Федерального Арбитражного Суда Московского округа от 22.08.2013 по делу N А40-147336/12-115-1029 и от 20.11.2013 N Ф05-14514/2013, прямо применивших её к выплатам компенсаций при увольнении работников по соглашению сторон.

Сокращение

При любом варианте сокращения сотруднику положены все выплаты, предусмотренные законодательством. Сюда входит обычный расчет, а также компенсация на период нового трудоустройства.

Важно! Все финансовые начисления в организации вносятся в программу 1с. Сюда должны быть вписаны как облагаемые налогом выплаты, так и суммы без учета отчислений.

Сокращение любого типа завершается полноценным расчетом с сотрудником. Стоит учесть, что при досрочном разрыве трудовых взаимоотношений работнику положена дополнительная компенсация, которая зависит от числа неотработанных дней до первоначальной даты ухода и от среднедневного заработка.

Сам процесс сокращения выглядит следующим образом:

- уведомление работника;

- отработка положенного срока (2 или 3 месяца);

- в крайний рабочий день получение полноценного расчета, а также всех документов.

Важно! При расчете сотруднику также обязаны выдать расчетный листок, в котором будут указаны все начисленные суммы. Этот листок распечатывает бухгалтер после полноценного заполнения программы 1с и платежной ведомости.

После постановки на учет в центр занятости сотрудник может получить также третью выплату, но с соблюдением всех условий, которые обязательны. Требуется помнить, что для некоторых категорий работников третья выплата считается обязательной. Эта третья выплата также должна вноситься в программу и финансовую отчетность организации. По выплате производится и распечатка расчетного листка, передаваемого бывшему работнику.

Выплата выходного пособия при увольнении по соглашению сторон

Выплата выходного пособия работнику при увольнении по соглашению сторон в данной статье прямо не поименована, однако с учетом части 4 данной статьи трудовым договором могут предусматриваться другие случаи выплаты выходного пособия и других компенсационных выплат, а также устанавливаться повышенные размеры выходных пособий. Аналогичным образом производится налогообложение выходного пособия, выплачиваемого при увольнении сотрудникам организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора (письмо Минфина России от 19.06.14 г. № 03-03-06 /2/29308).

Как в бухгалтерском учете отражаются выплаты работникам при увольнении по сокращению?

Ответ:

Суммы признанных оценочных обязательств по выплате выходного пособия работнику и по выплате работнику денежной компенсации за все неиспользованные отпуска формируют расходы по обычным видам деятельности и отражаются на счете учета резервов предстоящих расходов.

При фактическом исполнении обязательства по начислению работнику выходного пособия, компенсации за все неиспользованные отпуска возникшие затраты относятся в погашение ранее признанных оценочных обязательств.

Зарплата за текущий период работы перед увольнением, дополнительная компенсация, выплачиваемая работнику в случае расторжения трудового договора с ним до истечения срока предупреждения об увольнении, а также средний заработок, сохраняемый за работником на период трудоустройства (за вычетом выходного пособия), учитываются в составе расходов по обычным видам деятельности на дату их начисления независимо от времени фактической выплаты денежных средств.

Обоснование:

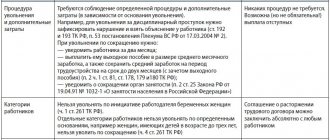

Одним из оснований расторжения трудового договора по инициативе работодателя является сокращение численности или штата работников (п. 2 ч. 1 ст. 81 Трудового кодекса РФ). Всех сокращаемых работников необходимо предупредить о предстоящем увольнении не менее чем за два месяца до расторжения договора (ч. 2 ст. 180 ТК РФ).

Выплаты работникам при увольнении по сокращению

При увольнении по сокращению работодатель обязан выплатить работнику следующие суммы (ч. 1 ст. 127, ч. 7 ст. 136, ч. 1 ст. 140, ч. 1, 4 ст. 178, ч. 3 ст. 180, ч. 1 ст. 318 ТК РФ):

— зарплату за текущий период работы перед увольнением;

— денежную компенсацию за все неиспользованные отпуска;

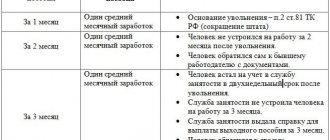

— выходное пособие в размере среднего месячного заработка (если трудовым либо коллективным договором не предусмотрен повышенный размер пособия);

— дополнительную компенсацию в размере среднего заработка пропорционально времени до истечения срока предупреждения об увольнении, если работодатель увольняет работника с его согласия до истечения двухмесячного срока предупреждения об увольнении;

— средний заработок на период трудоустройства (при наличии оснований).

В день увольнения работника организация должна произвести с работником расчет. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (ч. 4 ст. 84.1, ч. 1 ст. 140 ТК РФ).

Бухгалтерский учет выплат при сокращении

Для учета расчетов с увольняемым работником по причитающимся ему выплатам используется счет 70 «Расчеты с персоналом по оплате труда», расчеты с работником после увольнения могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

К балансовому счету 96 «Резервы предстоящих расходов» могут быть открыты субсчета:

— субсчет 96.ОО «Оценочное обязательство по оплате отпусков»;

— субсчет 96.ВС «Оценочное обязательство по выплатам по сокращению».

Бухгалтерские проводки будут следующими в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций:

1) на дату уведомления работника об увольнении:

— Дебет 20, 23, 26, 29, 44 «Расходы на продажу» Кредит 96, субсчет 96.ВС — отражено оценочное обязательство по выплате выходного пособия на основании уведомления работника о предстоящем увольнении и бухгалтерской справки-расчета;

2) на даты начисления и увольнения работника:

— Дебет 96 Кредит 70 — начислено работнику выходное пособие за счет ранее созданного оценочного обязательства на основании записки-расчета;

— Дебет 70 Кредит 51 «Расчетные счета» — выплачено выходное пособие на основании выписки банка по расчетному счету;

— Дебет 20, 23, 26, 29, 44 Кредит 70 — начислена зарплата работнику за текущий период работы перед увольнением на основании приказа об увольнении и записки-расчета;

— Дебет 70 Кредит 51 «Расчетные счета» — выплачена зарплата за текущий период работы перед увольнением на основании выписки банка по расчетному счету;

3) на даты начисления и выплаты работнику дополнительной компенсации при его досрочном увольнении до истечения срока предупреждения об увольнении:

— Дебет 20, 23, 26, 29, 44 Кредит 70 — начислена работнику дополнительная компенсация при досрочном увольнении в связи с сокращением на основании приказа об увольнении, письменного заявления работника или о на письменном предложении работодателя уволиться до окончания срока предупреждения и записки-расчета;

— Дебет 70 Кредит 51 — выплачена дополнительная компенсация при досрочном увольнении на основании выписки банка по расчетному счету;

4) на даты начисления и выплаты работнику среднего заработка, сохраняемого на период трудоустройства:

— Дебет 20, 23, 26, 29, 44 Кредит 76 — начислен средний заработок, сохраняемый бывшему работнику на период трудоустройства на основании заявления бывшего работника, копии страниц его трудовой книжки, где отсутствуют отметки о трудоустройстве после сокращения, и бухгалтерской справки-расчета;

— Дебет 76 Кредит 51 — выплачена бывшему работнику сумма среднего заработка, сохраняемого на период трудоустройства на основании выписки банка;

5) на дату начисления и дату выплаты компенсации за все неиспользованные отпуска:

— Дебет 96.ОО, 96.ВС Кредит 70 — начислена работнику компенсация за все неиспользованные отпуска, если сумм ранее признанных оценочных обязательств достаточно для покрытия возникших затрат, на основании приказа об увольнении и записки-расчета;

— Дебет 96.ОО, 96.ВС Кредит 69 — начислены страховые взносы на сумму компенсации за все неиспользованные отпуска;

— Дебет 70 Кредит 51 — выплачена работнику денежная компенсация за все неиспользованные отпуска.

Информация предоставлена справочно-правовой системой «КонсультантПлюс».

Учет выплат выходного пособия при увольнении работника по соглашению сторон

В расходы на оплату труда работодатель может включить любые начисления работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсационные выплаты, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления. Иная ситуация складывается с обложением страховыми взносами выходного пособия при увольнении работника по соглашению сторон. В соответствии с подпунктом «д» пункта 2 части 1 статьи 9 Федерального закона от 24.07.2009 № 212-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Обратите внимание => Надбавка за классный чин государственной гражданской службы

Процедура увольнения по сокращению штата для временных и сезонных работников: пошаговая инструкция

Данная процедура применима:

- к временным работникам;

- сезонным работникам.

Характеристики таких трудовых отношений приведены в ст. 59 ТК РФ.

Для этих работников порядок увольнения по данному основанию сокращен и упрощен:

- Уведомляем работников:

- временных — за 3 дня до приказа (ст. 292 ТК РФ);

- сезонных — за 7 дней (ст. 296 ТК РФ).

- Оформляем приказ и заполняем трудовую книжку. Вручаем книжку работнику, берем с него подпись в приказе.

- Выплачиваем зарплату за отработанное время.

- Выплачиваем компенсацию за неиспользованный отпуск. По нормам ст. 291, 295 ТК РФ таким работникам положены 2 дня отпуска за каждый месяц работы.

- Определяемся с выходным пособием с учетом того, что:

- временному работнику оно не выплачивается (ст. 292 ТК РФ);

- сезонному работнику положена выплата в размере среднего заработка за 2 недели (ст. 296 ТК РФ), поэтому считаем ее и выплачиваем.

Другие пособия временным и сезонным работникам ТК РФ не регламентированы.

Выходное пособие при увольнении по сокращению штатов зависит от установленного для сотрудника порядка расчета заработной платы.

Примеры расчета выплат при сокращении работника привели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Увольнение по соглашению сторон НДФЛ

При этом следует уточнить, что выходное пособие (три зарплаты) будут рассчитано не из конкретной суммы (например, полученной в прошлом месяце), а на основании среднего заработка, рассчитанного за год (то есть средняя годовая зарплата, умноженная на три). А в целом при увольнении работник может претендовать на следующие выплаты: Законодательно закреплено то, что в случае увольнения, работнику будут выплачены 3-месячных оклада, плюс компенсационные выплаты. Однако – это вызывает множество споров и сомнений, поэтому касательно налогообложения выходных пособий, ограничивается тем, что налог на доходы физических лиц облагается та часть денежных средств, которая превышает сумму трёхкратного заработка. Если та или иная выплата выше, чем ваша средняя заработная плата, умноженная на три, то уплаты налога не избежать.

Выплата за досрочное увольнение

Далее расскажем еще об одной выплате, которую часто называют пособием при увольнении по собственному желанию. Это дополнительная компенсация работнику за то, что он уволится самостоятельно до момента ликвидации компании или сокращения штата.

Дело в том, что работодатель при ликвидации или сокращении обязан предупредить работника не позднее чем за 2 месяца до даты увольнения. Однако работник может согласиться уйти раньше назначенной даты.

Многие считают, что работник теряет в этом случае положенные ему выплаты. Но это не так. Помимо выходного пособия и компенсации за неиспользованный отпуск, а также компенсации на период трудоустройства, работник имеет право получить еще и дополнительную компенсацию. Размер ее так же привязан к среднему заработку и представляет собой, по сути, зарплату за то время, что сотрудник не доработает до назначенной даты увольнения.

Работодателю часто не выгодно выплачивать данное пособие, ведь работник получит его не за работу, а за то, что согласился уйти раньше. Но иногда это лучший вариант, т. к. работодатель в процессе ликвидации не может обеспечивать всех работников рабочими местами и безопасными условиями труда.

Компенсация за увольнение по соглашению сторон

Тем не менее в большинстве случаев работодатели предпочитают оформить документ, подписанный работником. Соглашение тогда несет дополнительную информационно-правовую нагрузку, и кроме основных положений в нем фиксируется порядок передачи дел, определяется размер компенсации и пр. Тем не менее на практике имеется множество судебных процессов, по итогам которых работникам отказывали в выплате выходных пособий, даже когда они определены трудовым договором. Например, при банкротстве компании такие условия трудового договора судьи признают недействительными. Не стоит предусматривать чрезмерно высокий размер компенсации при увольнении. Такого рода компенсация не создает дополнительной мотивации к труду, следовательно, суд может отказать работнику в выплате при наличии доказанных работодателем негативных финансовых последствий для предприятия.

Золотые парашюты

Нормами ст. 181, п. 2 ст. 278, ст. 279 ТК РФ предусмотрены специальные выплаты топ-менеджменту. Они положены при смене собственника или вообще без объяснения причин (это, в первую очередь, касается гендиректоров, которых собственники ).

При увольнении по указанным обстоятельствам (или по иным ситуациям, предусмотренным в трудовом договоре с «топом») руководителю или главному бухгалтеру надо выплатить не менее 3-х месячных заработков. В данном случае компенсация за период трудоустройства и выходное пособие им уже не положены.

Увольнение по соглашению сторон: расстаемся полюбовно

Все, что требуется для проведения увольнения по соглашению – это волеизъявление работника и работодателя, оформленное документально. При этом вся процедура может занять всего лишь один день – если день составления соглашения является днем увольнения. Ни работодатель, ни работник не обязаны заранее уведомлять друг друга о своем намерении расторгнуть трудовой договор. Кроме того, работодателю нет необходимости извещать службу занятости и профсоюз. Таким образом, очевидно, что для работодателя гораздо проще «расстаться» с работником по соглашению, чем, например, по сокращению численности или штата. Такое соглашение между работником и работодателем является основанием для увольнения, поэтому оно в обязательном порядке должно быть оформлено документально. Однако форма соглашения об увольнении не регламентирована, то есть стороны вправе составить его в произвольной форме. Главное, что этот документ должен содержать:

Составление записки-расчета по форме Т-61

Записка-расчет по унифицированной форме № Т-61 не является документом, который нужно в обязательном порядке составить и выдать сотруднику при увольнении по соглашению сторон. Однако если от увольняемого поступило соответствующее письменное заявление, работодатель должен подготовить записку-расчет и передать ее сотруднику. Также этот документ придется выдать работнику, если это предусмотрено в самом соглашении об увольнении.

Напомним, что форма № Т-61 содержит сведения об использованных и неиспользованных за время работы отпусках, а также расчет выплат при увольнении.

Выплаты и компенсации при увольнении по соглашению сторон

Наниматель в соответствии с договоренностью регламентирует величину компенсационных выплат, когда действует обоюдное согласие на расторжение трудового контракта. Он вправе не определять никаких пособий. По закону сотрудник получает только те выплаты, которые оговорены в трудовом законодательстве. Такое соглашение не может быть расторгнуто в одностороннем порядке. Но при составлении нового договора старый утрачивает силу. Когда специалист увольняется таким образом, то он не обязан отрабатывать две недели на старом месте. Расторжение проходит очень быстро, в течение 24 часов, но только когда это оговорено в заключенном контракте. Окончательное решение по отработке принимает в любом случае работодатель.

Риски работодателя при невыплате компенсации и прочих просчетах

Для работодателя, намеренно или без умысла допустившего просчеты в части выплаты компенсации при увольнении работника, могут наступить негативные последствия:

| За что накажут работодателя | Вид ответственности | Основание |

| За задержку выплаты «увольнительной» компенсации или уклонение от ее выплаты | Административная или уголовная ответственность | ч. 6, 7 ст. 5.27 КоАП РФ ст. 145.1 УК РФ |

| За опоздание с выплатами при увольнении | Материальная ответственность (уплата процентов) | ст. 236 ТК РФ |

| За ошибки, допущенные при оформлении документов об увольнении (приказа, личной карточки работника, трудовой книжки) | Административная ответственность | ч. 1, 2 ст. 5.27 КоАП РФ |

Вопрос правомерности наказания работодателя за невыплату компенсации в связи с увольнением по соглашению сторон не всегда решается однозначно. Так, если условие о выплате такой компенсации содержится только в трудовом договоре или соглашении об увольнении, а системой оплаты труда такая выплата не предусмотрена, судьи нередко признают правомерным отказ работодателя в выплате компенсаций/выходных пособий (Апелляционное определение Санкт-Петербургского городского суда от 27.03.2018 № 33-6196/2018 по делу № 2-1581/2017). Но есть и противоположные судебные решения (Определение Мосгорсуда от 06.11.2019 по делу № 33-49600/2019, Определение ВС РФ от 17.05.2013 № 14-КГ13-2).

Увольнение по соглашению сторон: порядок действий, компенсация

- Согласие с подписью каждой из сторон;

- Реквизиты бессрочного или срочного трудового договора, который должен быть расторгнут;

- Дата последнего рабочего дня сотрудника и, соответственно, дата окончания трудовых отношений;

- Размер компенсаций, положенных сотруднику в соответствии с трудовым законодательством и уставом организации;

- Дата и место подписания соглашения. Без этих реквизитов документ не признается действительным;

- Данные сотрудника: полное ФИО и занимаемая должность;

- Полное наименование фирмы-работодателя;

- Указание организационно-правовой формы организации-работодателя;

- Данные лица, уполномоченного на подписание ценных бумаг (директор, глава отдела кадров, доверенное лицо и т.д.): полное ФИО и занимаемая должность;

- ИНН работодателя;

- Подписи сторон соглашения и их расшифровки.

Важная особенность этого процесса – добровольность. То есть, ни одна из сторон не имеет права принуждать другую к принятию соответствующего решения. Попытка подобного принуждения уголовно наказуема, если принуждаемая сторона обратится в соответствующие инстанции.

21 Дек 2021 marketur 137

Поделитесь записью

- Похожие записи

- Трудовой договор характер работы разъездной характер работы

- Могут ли быть избраны уполномоченными по охране труда из числа специалистов не работающих на данном предприятии

- Максимальный срок содержания на подписке о невыезде

- Районный коэффициент саратовской области

Программа и ее использование

Программа 1с используется для отражения всех финансовых операций. При сокращении заполняется вкладка увольнение. Там же отражаются все операции и расчет с сотрудником. В соответствии с законодательством вноситься должны все выплаты полностью. Это требуется для налоговой прозрачности при проверках контролирующими органами. Также стоит учесть, что любая ошибка в расчетах может привести к неполному формированию выплаты сотруднику, который сокращается. В таком случае он сможет подать в суд иск о возмещении полной выплаты.

Важно! 1с имеет много вариантов в зависимости от обновления. Чаще всего используется версия 8.3, которая считается наиболее новой. Требуется помнить, что в разных версиях программы имеются свои особенности. Например, в первых версиях вкладки с различными данными, в том числе по увольнению, приходится создавать самому. Более новые уже имеют такую вкладку изначально.

По трудовому законодательству работодатель должен выплатить средства сотруднику после расчета бухгалтером всех выплат. Большая часть ошибок проявляется в результате незнания работодателем или бухгалтером куда вносить те или иные данные. Пример, выходное пособие может быть выплачено сразу, а может быть выдано в соответствии с истечением месячного срока после увольнения по заявлению бывшего сотрудника, но вкладка увольнение уже будет закрыта, так как основные выплаты при полноценном расчете были переведены.

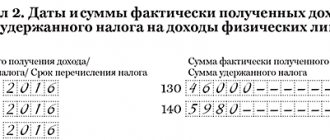

Читайте по теме: Назначение платежа в платежном поручении при увольнении сотрудника

Читайте по теме: 6 НДФЛ при увольнении. Как отразить?