Обычно счет-фактура и накладная служат для разных целей, но содержат почти идентичные данные. Для уменьшения документооборота был создан документ, объединяющий накладную и счет-фактуру – универсальный передаточный документ (УПД). В каких случаях можно использовать такой документ? Есть ли для него унифицированная форма? Расскажем об особенностях применения накладной и счета-фактуры в одном документе – УПД.

Также смотрите:

- Как правильно заполнять УПД

- Чем отличается счет-фактура от УПД?

Функции накладной

Товарную накладную по форме ТОРГ-12 используют при реализации товарно-материальных ценностей. Однако с 2013 года требование использовать только унифицированные формы документов отменено. Организациям позволено составлять свои собственные бланки документов (за редким исключением). Главное условие – наличие обязательных реквизитов в таком документе и закрепление его в учетной политике фирмы.

Товарную накладную относят к первичным документам бухучета, на основании которых делают записи о фактах хозяйственной деятельности на счетах бухучета.

Перечень обязательных реквизитов для бухгалтерской первички закреплен в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Приведем список атрибутов, которые должен содержать в себе документ, чтобы считаться полноценной первичкой (в нашем случае – накладной):

Как правило, при реализации ТМЦ на практике всё равно пользуются ТОРГ-12, так как эта форма привычна и понятна.

Бланк унифицированной формы ТОРГ-12 можно бесплатно скачать с нашего сайта по ссылке:

БЛАНК ФОРМЫ ТОРГ-12

чем акт отличается от накладной?

Очень часто предприниматели и начинающие экономисты не понимают, чем акт отличается от накладной. Он отображает все виды выполненных работ, начальные и конечные сроки. Он необходим, если следует подтвердить факт выполнения определенных функций. В этом случае он выступает в качестве отчета исполнителя перед заказчиками.

Подобный документ в отношении приема-передачи без предварительно составленного договора или соглашения может быть признан налоговой ничтожным. Из-за этого невозможно будет учесть расходы с целью уменьшения налоговой базы.

Отвечая, чем акт отличается от накладной, необходимо отметить случаи, когда обойтись без него нельзя:

- передача здания покупателю;

- передача предприятия второй стороны;

- принятие работ по договору;

- передача объектов недвижимости в аренду.

С одной стороны, бланк не является обязательным, но часто запрашивается в бухгалтерии. По мнению ФНС только подобный бланк может достоверно подтвердить факт осуществления определенных затрат.

Многие интересуются, в чем разница между актом и товарной накладной. Последняя нужна при передачи определенных товаров, например, которые были приобретены для перепродажи. Актуальна она и в отношении продукции собственного производства покупателю. В ней указывается вид товара, его цена, количество, стоимость и сумма НДС. Обязательно содержит реквизиты передающей и принимающей стороны.

Разбирая, в чем разница между актом и товарной накладной, можно отметить, что первый при наличии второй может быть необязательным к заполнению. Если нужно подтвердить соблюдение правил приемки товаров, без него обойтись не получиться.

Функции счета-фактуры

Счет-фактура несет в себе функцию, отличную от функции ТОРГ-12.

Счет-фактуру выписывает каждая организация, применяющая общую систему налогообложения, к каждой своей отгрузке. Этим она показывает, что в сумму продажи заложен НДС. Покупатель, получивший счет-фактуру, заявляет на его основании вычет по НДС. Без правильно оформленного счета-фактуры получить вычет невозможно. Поэтому отслеживать наличие всех обязательных реквизитов в счете-фактуре жизненно необходимо.

Правила заполнения счета-фактуры регулируют 2 документа:

Из этих документов можно сделать вывод, какие же атрибуты должны присутствовать в счете-фактуре, чтобы по нему можно было получить вычет:

Как видно из схем, многие позиции в товарной накладной и в счете-фактуре одинаковые.

Предоставление документов

Может ли фактура выписана раньше накладной? Покупатель должен подтвердить получение товара подписью уполномоченного лица, из чего следует, что накладная предъявляется совместно с товаром, в отличие от счета-фактуры, которая может не сопровождаться с накладной. На практике для более упрощенного действия счет-фактура выписывается в тот же день, что и накладная, тем самым формируется в один пакет документов.

Для продавца это позволяет избежать нарушения установленных сроков в 5 календарных дней. При утверждении УПД, сегодня нет необходимости выписывать два различных документов (накладную и фактуру).

Функции УПД

Очевидно, что в накладной и счете-фактуре многие позиции одинаковы. Но составить лишь один документ по сделке невозможно, так как они выполняют совершенно разные функции.

В целях сокращения документооборота был введен универсальный передаточный документ – УПД. Он объединил счет-фактуру и накладную в одном документе. То есть, по одному документу можно отгружать/принимать товары и другие мат. ценности, а также ставить НДС к вычету.

Для УПД действуют аналогичные правила: рекомендованную форму можно дорабатывать в соответствии с нуждами предприятия, но необходимо следить за наличием обязательных реквизитов.

Обязательные атрибуты УПД – это совокупность обязательных реквизитов накладной и счета-фактуры. Но есть также и уникальные реквизиты, присущие только УПД.

Бланк УПД разработан на основе бланка счета-фактуры. По сути, бланк счета-фактуры – это часть бланка УПД.

УПД и ознакомиться с образцами его заполнения можно в нашей статье «Как выглядят правильные образцы заполнения УПД: примеры».

Могут ли они заменять друг друга?

Заменяет ли ТТН счет-фактуру?

Если товар доставляется покупателю силами поставщика или при помощи наемного автотранспорта, то оформляется ТТН. Если покупатель забирает товар самостоятельно, то ТТН не оформляется. Исходя из этого, ТТН не может заменить счет-фактуру. Потому что заполнение и оформление ТТН под вопросом в случае самовывоза (об особенностях оформления ТТН при самовывозе товара покупателем говорится в нашем материале).

Налоговики могут запросить ТТН при проверке обоснованности вычетов по НДС. Но основным документом для работы налоговая служба берет счет-фактуру. Если ставка НДС расходится в ТТН и счете-фактуре, учитывают все равно данные по счет-фактуре. Для налоговой службы этот учетный документ приоритетный.

Также в ТТН не всегда указывается вся информация о товаре. Если перечень большой, то товарная часть оформляется в сокращенном виде с пометкой, что документ не действителен без товарной накладной (ТОРГ-12). Поэтому быть достоверным и полным источником информации о грузе ТТН не может.

Нужна ли ТН, если есть ТТН?

Транспортная накладная — перевозочный документ. Функции ТТН намного шире.

Но есть у этих учетных документов бухгалтерии и общее:

- информация о массе груза (нетто, брутто);

- данные об условиях перевозки, времени и условиях, свойствах автотранспортного средства;

- сведения о фактическом состоянии груза, тары, упаковки, маркировки и опломбирования при приеме и сдаче груза;

- данные об изменении условий перевозки при движении и при выгрузке и другое.

Появление транспортной накладной и товарно-транспортной накладной создало путаницу в кругах бухгалтерии и породило вопросы необходимости того и другого учетного бланка.

Минфин России выпустил сразу несколько Писем о том, что ТТН (форму N 1-Т), которая утверждена Постановлением Госкомстата России от N 78) никто не отменял и ее надо заполнять одновременно с ТН, утвержденной Правительством РФ (Утверждена Постановлением Правительства РФ от N 272). То есть они не заменяют друг друга.

Итак, рассмотрены три типа бухгалтерской учетной документации и важность их правильного оформления для организации. Каждый из них сопровождает определенные процессы и имеет разные задачи

Несмотря на то, что информация часто дублируется, заменить друг друга документы не могут.

- Оформление ТТН в ЕГАИС.

- Что такое номер ТТН и является ли он обязательным реквизитом?

Кто может применять УПД

Применение УПД – добровольное. Для оформления сделок фирма может использовать любые допустимые формы: комплект накладная + счет-фактура или только УПД. Причем одним клиентам можно выписать накладную и счет-фактуру, а другим – УПД. Каким комплектом документов будет закрыта сделка, лучше прописать в договоре с контрагентом.

Как уже упоминалось, счет-фактуру выписывают организации-плательщики НДС. То есть те, кто применяет ОСНО.

Может ли выписать УПД фирма на спецрежиме? Да, может. Но в этом случае УПД будет играть роль только бухгалтерской первички. Для обозначения статуса УПД – только первичка или накладная – счет-фактура – в бланке УПД есть специальный реквизит.

Спецрежимникам не стоит опасаться выписывать УПД. Если реквизит «статус» выставлен верно, УПД не приравнивается к счету-фактуре и не влечет за собой последствий в виде обязательной уплаты НДС в бюджет.

Образец единого документа «счет-фактура и накладная» для упрощенцев, а также заполнение специфического реквизита УПД смотрите в статье «Что означает статус в УПД».

Инструкция по заполнению

Для того чтобы правильно заполнить счёт нужно:

- В строке «Получатель» указать название продавца или подрядчика.

- В строке «Банк получателя» вписываются реквизиты банка организации, которая реализует ТМЦ или оказывает услуги.

- В пустой строке указывается номер счёта и дата его составления.

- В строке «Товары (работы, услуги)» вписывается название этих видов.

- В строках «Количество», «Единица измерения», «Цена» и «Сумма» указывается количество товаров или услуг, их цена и общая стоимость.

- Под общей стоимостью указывается НДС, если он есть, а также итоговая стоимость.

- В конце документа помещаются данные о руководителе и главном бухгалтере.

- счета на оплату

- счета с НДС

- счета от ИП без НДС

Чтобы заполнить счет-фактуру нужно:

- В первой строке указать дату составления документа и его порядковый номер.

- В строках 2,3,4 и 6 указать реквизиты продавца, покупателя, грузополучателя или грузоотправителя.

- В строке 5 – номер платёжного документа, согласно которому был получен аванс.

- В строке 7 указывают наименование валюты платежа.

Табличную часть этого документа заполняют следующим образом:

- В первой графе указывают наименование товаров.

- В гр. 2,3,4 указывают единицу измерения, количество и цену.

- В гр. 6 проставляются сведения об акцизе. 4. В гр. 7 и 8 указывается налоговая ставка и сам налог в рублях и копейках без округления.

- В гр. 5 и 9 – общая стоимость с НДС и без НДС.

- В гр. 10 и 11 заносят сведения об импортных товарах.

- Счёт-фактура подписывается директором и главным бухгалтером, или другими должностными лицами, уполномоченными составлять этот документ. Выполняется документ либо от руки, либо с помощью компьютера. Но можно частично заполнить его в компьютерной программе, а частично дописать от руки.

Важно!

Кроме того, все выписанные или полученные счет-фактуры фиксируются в специальных журналах учёта. Если операции облагаются НДС, документы отображаются в книгах продаж и покупок.

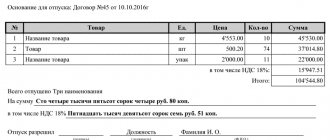

Чтобы заполнить товарную накладную необходимо:

- В строке «Грузоотправитель» необходимо указать название, местонахождение, а также банковские реквизиты самой организации, которая занимается отгрузкой товаров самим покупателям.

- В строках «ОКПО» или «Вид деятельности по ОКДП» записывается информация о продавце ТМЦ.

- В строке «Грузополучатель» необходимо указать все реквизиты покупателя, включая его название, местонахождение, а также банковские данные.

- В строках бланка ТН «Поставщик» или «Покупатель» записывается информация, аналогичная той, что указана в строках «Грузоотправитель» или «Грузополучатель».

- В строке «Основание» вписывается номер подписанного договора и дата его составления.

- Если сам поставщик доставку своих же товаров совершает не самостоятельно, а привлекает стороннюю организацию, то заполняется строка «Транспортная накладная».

- В строке «Товар» подробно даётся характеристика товара.

- В строке «Единица измерения» должна указываться наименование самой единицы измерения.

- В строке «Количество» вписывается количество продаваемого товара.

- В строках «Цена», «Сумма без НДС», «НДС», «Сумма с НДС» соответственно указываются необходимые суммы.

- В конце указываются данные тех должностных лиц, которые совершили отпуск товаров, а также тех, что согласно доверенности приняли ТМЦ.

- Все записи в конце скрепляются подписями и печатями продавца и покупателя ТМЦ.

- товарной накладной

- товарной накладной