Законодательная база

Статья 169 Налогового кодекса РФ

Счет-фактура представляет собой документ, на основании которого покупатель может принимать предоставленные имущественные права, товары, либо услуги, размеров налоговых взносов в установленном порядке. Такой документ можно составлять в бумажном или электронном виде.

Счета-фактуры можно составлять в цифровой форме при наличии взаимного согласования участниками сделки, а также возможности использования соответствующих технических приспособлений для ознакомления с содержательной частью оформленной документации.

По сути, счет-фактура является разновидностью бухгалтерской документации, подтверждающий факт состоявшейся отгрузки определенных товаров, либо оказание конкретных услуг с учетом их стоимости. Такие справки нужны для удостоверения суммы НДС относительно продажи продукции или определенных услуг и для подтверждения осуществления покупки, а также входящего НДС.

Содержательная часть счета-фактуры представляет собой Книги, в которых фиксируются сделки, учитывается НДС в территориальных отделениях налоговой службы. Счет-фактура предоставляется покупателю, когда он получает товары или определенные услуги от продавца.

Существуют две основных разновидности счетов-фактур:

- Стандартную выставляет продавец, когда выполняется отгрузка товаров или предоставляются услуги после внесения оговоренного объема платежных средств в качестве оплаты полностью.

- Авансовая счет-фактура оформляется при осуществлении предоплаты. Информация об отправителях и получателях груза в таких документах никогда не указывается. Однако в такой справке всегда должны быть сведения относительно расчетно-платежной документации.

- Основные правила оформления счета-фактуры указаны в ст. 169 НК РФ.

Оформление счетов-фактур

С какого точно времени организация не может принимать к возмещению НДС по счетам-фактурам, в которых не указаны: номер платежного поручения, КПП, расшифровки подписей руководителя и главного бухгалтера?

Согласно п. 1 и 2 ст. 169 НК РФ

счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету или возмещению.

Счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 ст. 169 НК РФ

, не могут являться основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету или возмещению.

Невыполнение требований к счету-фактуре, не предусмотренных

пунктами 5 и 6 ст. 169 НК РФ

, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Согласно п. 5 ст. 169

в счете-фактуре должен быть указан, в частности,

номер платежно-расчетного документа

в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Данная норма действует со дня введения в действие части второй Налогового кодекса РФ, то есть с 1 января 2001 года

.

Отметим, что плательщики НДС обязаны составлять счета-фактуры еще с 1 января 1997 г

. (п. 9 Указа Президента РФ от 08.05.1996 г. № 685).

Правительством РФ во исполнение данного Указа Президента РФ постановлением от 29.07.1996 г. № 914 был утвержден Порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость.

В приложении № 1

к Порядку ведения журналов счетов-фактур при расчетах по налогу на добавленную стоимость приведена

форма счета-фактуры

.

В строке 4

«К платежно-расчетному документу № ______ от _____» при расчете с помощью расчетных документов, к которым прилагается чет-фактура, необходимо было указывать

реквизиты расчетного документа

: его номер и дату составления.

Таким образом, реквизиты платежно-расчетных документов в счетах-фактурах необходимо было указывать с момента введения самих счетов-фактур

, то есть с 1 января 1997 года.

При этом с 1 января 2001 года

номер платежно-расчетного документа нужно указывать

только

в случае, если оплата товаров (работ, услуг) предшествовала их отгрузке.

Согласно п. 5 ст. 169 НК РФ

в счете-фактуре должны быть указаны также наименование, адрес и идентификационные номера налогоплательщика и покупателя.

Про необходимость указывать КПП

не сказано ни в п. 5, не в п. 6 ст. 169 НК РФ.

Следовательно, согласно п. 2 ст. 169 НК РФ

тот факт, что в счете-фактуре КПП не указан,

не может являться основанием для отказа в налоговом вычете по НДС

.

Однако на практике все гораздо сложнее.

Согласно п. 8 ст. 169 НК РФ

порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливается Правительством РФ.

Во исполнение данного положения НК РФ Правительство РФ утвердило Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (постановление Правительства РФ от 02.12.2000 г. № 914).

В Приложении № 1 к Правилам ведения… приведена форма счета-фактуры

.

Постановлением Правительства РФ от 16.02.2004 г. № 84 в данную форму счета-фактуры были внесены изменения

, согласно которым

в строке 2б

счета-фактуры должен быть указан не только ИНН, но и

КПП продавца

, а

в строке 6б

– не только ИНН, но и

КПП покупателя

.

Поэтому налоговики, опираясь на Правила ведения

…, возражают против принятия к вычету сумм НДС на основании счетов-фактур, в которых

не указан КПП продавца (покупателя)

.

Как мы уже отметили выше, такая позиция налоговиков противоречит п. 2 ст. 169 НК РФ

.

К тому же п. 8 ст. 169 НК РФ

определяет, что Правительство РФ устанавливает порядок ведения

журнала учета

полученных и выставленных счетов-фактур,

книг покупок

и

книг продаж

, но не наделяет Правительство РФ полномочиями по установлению формы и состава показателей

счетов-фактур

.

В подтверждении своей позиции чиновники ссылаются на приказ МНС РФ от 03.03.2004 г. № БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц», согласно которому в дополнение к идентификационному номеру налогоплательщика

(ИНН) в связи с постановкой на учет в разных налоговых органах по основаниям, предусмотренным Налоговым кодексом РФ, для организаций

применяетсякод причины постановки на учет (КПП)

.

Отсюда чиновники делают вывод, что КПП является дополнением к ИНН

.

Следовательно изменения, внесенные в форму счета-фактуры постановлением Правительства РФ от 16.02.2004 г. № 84 о необходимости указания КПП, не противоречат норме

п. 5 ст. 169 НК РФ

, согласно которой в состав реквизитов счетов-фактур включены ИНН налогоплательщика и покупателя.

Такой вывод сделал Минфин РФ в письме от 05.04.2004 г. № 04-03-11/54.

Отметим, что КПП хоть и присваивается организации в дополнение

к ИНН, но является отдельным,

самостоятельным кодом

.

Поэтому с юридической точки зрения утверждение

, что счет-фактура, в котором не указан КПП, не соответствует требованиям

п. 5 ст. 169 НК РФ

о необходимости указания ИНН,

является неверным

.

Так как проверяющие с этим не согласны, право на вычет НДС на основании счетов-фактур, в которых не указан КПП, налогоплательщики вынуждены отстаивать в судебном порядке

.

С необходимостью расшифровки подписей

в счетах-фактурах – та же ситуация, что и с КПП.

Согласно п. 6 ст. 169 НК РФ

счет-фактура подписывается руководителем и главным бухгалтером

организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем

счет-фактура подписывается индивидуальным предпринимателем

с указанием реквизитов свидетельства о государственной регистрации

этого индивидуального предпринимателя.

Про расшифровку подписей – ни слова.

Реквизит «(Ф.И.О.)» (то есть расшифровка подписи) был введен в форму счета-фактуры уже упомянутым выше постановлением Правительства РФ от 16.02.2004 г. № 84.

По мнению чиновников, дополнения, внесенные в форму счета-фактуры, о необходимости расшифровки подписей руководителя и главного бухгалтера организации или индивидуального предпринимателя не противоречат

НК РФ.

Однако суды, как правило, встают на сторону налогоплательщиков.

Например, ФАС Уральского округа в постановлении № Ф09-2174/05-С2 от 24.05.2005 г. отметил, что расшифровка подписей должностных лиц поставщика не является

обязательным реквизитом счета-фактуры в силу

п. 6 ст. 169 Налогового кодекса РФ

.

Налоговики, утверждая, что в состав реквизита «Подпись»

включается как личная подпись, так и ее

расшифровка

(инициалы, фамилия), ссылаются на ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», принятый постановлением Госстандарта РФ от 03.03.2003 г. № 65-ст.

Таким образом, Вам следует самостоятельно решить, что для Вашей организации лучше: указывать в счете-фактуре расшифровку подписей (или, например, КПП) либо доказывать свою правоту в суде.

Отметим также, что выводы чиновников как относительно указания КПП налогоплательщика и покупателя, так и насчет необходимости расшифровки подписей в счетах-фактурах, не лишены логики.

Так, если ИНН организации присваивается только один раз

, то КПП присваивается

каждому обособленному подразделению

организации, а также

при изменении места нахождения организации

.

Эти данные необходимы налоговым органам для осуществления налогового контроля.

Что касается расшифровки подписи

, то здесь уже заинтересованы не только налоговики, но и покупатели.

Ведь Налоговой кодекс устанавливает, что счет-фактуру должны подписать руководитель и главный бухгалтер (либо иные уполномоченные

лица).

Если подпись не расшифрована, то понять, кто подписал счет-фактуру, невозможно.

То есть с юридической точки зрения

указывать в счетах-фактурах КПП и расшифровку подписей не обязательно.

Но с точки зрения логики требования налоговиков тоже имеют право на жизнь.

На вопрос о дате вступления в силу постановления Правительства от 16.02.2004 г. № 84

, которым в форму счета-фактуры были добавлены реквизиты «КПП» и «(Ф.И.О.)» налоговики отвечают однозначно.

По их мнению, указанное Постановление официально опубликовано в Собрании законодательства РФ 23.02.2004 г., следовательно, вступает в силу со 2 марта 2004 года.

Однако Конституционный Суд РФ в постановлении от 24.10.1996 г. № 17-П

указал, что день, которым датирован выпуск «Собрания законодательства Российской Федерации»

не может считаться днем обнародования нормативного акта

, поскольку дата выпуска Собрания законодательства… совпадает

с датой подписания издания в печать

, и, следовательно, с этого момента еще реально не обеспечивается получение информации о содержании нормативного акта его адресатами.

В нашем случае Постановление Правительства РФ, вносящее изменения и дополнения в постановление № 914, официально опубликовано в «Российской газете» 2 марта 2004 г.

Именно этот день должен быть признан днем его официального опубликования.

Следовательно, счета-фактуры по новой форме должны применяться с 10 марта 2004 г.

(через 7 дней после официальной публикации).

Почему нужно оформлять такие документы?

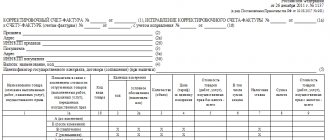

Счет-фактура: образец

НДС считается весьма значимой составляющей регулярной бухгалтерской отчетности на каждому предприятии, работающем и предоставляющем налоговые взносы по стандартизированной системе. Для использования права вычета по конкретному налогу каждому агенту придется оформлять счет-фактуру в соответствии с установленными законом правилами.

Такие документы рассматриваются в качестве основных для применения права вычета несмотря на то, что по факту не являются доказательством приема-передачи товара или оказания услуги, указанной в документе. Для этого специально оформляется ТТН, а также документ, свидетельствующий о приеме или передаче товаров, документов или предоставлении определенных услуг.

В статье 169 Налогового кодекса РФ сказано, что счет-фактура может определяться в качестве основного бухгалтерского документа, поскольку содержит полный перечень необходимых для этого показателей, о и НК РФ.

В специально составленных журналах необходимо вести учет имеющегося списка счетов-фактур. В составляемых налоговых отчетностях принимаются во внимание объединенные показатели НДС, указанных в таких журналах. На базе подобных отчетов определяется совокупный объем налоговых взносов, который обязательно необходимо уплачивать в государственный бюджет.

Начиная с 2021 года все коммерческие организации и предприятия, взаимодействующие со счетами-фактурами, обязаны соблюдать установленные нормы заполнения, а также пользоваться формой, определенной ПП РФ от 26.12.2011 г за № 1137 с корректировками от 2014 года.

Блог о налогах Владимира Турова

Добрый день, коллеги.

Избитая тема: ваша организация или вы как ИП, работая на ОСН, перевели контрагенту деньги с НДС. Все подтверждающие документы у вас в порядке, а счет-фактуру по тем или иным причинам обратно не получили. Вопрос: можете ли вы поставить НДС к вычету?

Налоговики на каждом шагу, ссылаясь на ст.171, 172 НК РФ, в частности, на п. 2 ст. 171, п. 1 ст. 172 и на ст. 169 НК РФ, говорят нам: «Нет, не можете, потому что счета-фактуры нет». Но вы же выполнили свою обязанность по перечислению НДС, тем не менее, не можете поставить к вычету. Но поставщику-то вы отдали НДС и все подтверждающие документы, но НДС к вычету поставить не можете.

Или другой пример: вы выдали в подотчет деньги, ваш сотрудник купил бензин, ГСМ, принес вам товарный чек, где НДС выделен. Или он предоставил онлайн-чек ККМ, где тоже НДС отдельной строкой выделен. Но налоговики говорят: «Нет, не можешь поставить НДС к вычету, потому что нет счето-фактуры». Хорошо. Вот письмо Минфина от 26 ноября 2021 года №03-07-11/91521, где говорится о вычете НДС при приобретении горюче-смазочных материалов за наличный расчет без наличия счетов-фактур.

«В случае приобретения этих товаров (работ, услуг) для осуществления операций, облагаемых НДС, после принятия на учет таких товаров (работ, услуг) на основании счетов-фактур, выставленных продавцами, документов, подтверждающих фактическую уплату сумм НДС, а также документов, подтверждающих уплату сумм НДС, удержанного налоговыми агентами», можно НДС ставить к вычету, если есть счета-фактуры.

А если нет счетов-фактур, что делать? Давайте посмотрим мнение Минфина и решим, насколько оно соответствует логике НК РФ и судебно-арбитражной практике. Например, согласно п. 7 ст. 171 НК РФ НДС можно ставить к вычету, не имея счетов-фактур, если вы ездили в командировку, покупали билеты туда-обратно и прочее. В этом случае у вас нет счета-фактуры, но вы можете поставить НДС к вычету на основании бланков строгой отчетности, оформленных на командированного работника, с выделением сумм НДС отдельной строкой. А если вы покупаете ГСМ за наличный расчет, и у вас есть товарный чек, где выделен отдельной строкой НДС и чек ККМ, то все равно Минфин говорит, что без наличия счетов-фактур вычет НДС невозможен.

Но тут главное, что, когда Минфин выпускает подобные письма, он действует строго по формальному признаку. И даже если вы НДС заплатили и у вас есть все доказательства этого, значит, вы можете его поставить к вычету, но только если вы получили счет-фактуру. В этом случае Минфин всегда пишет одно и то же: в соответствии с письмом Минфина России от 7 августа 2007 года №03-02-07/2-138: «Указанные письма имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствуют налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной Минфином России». Почему такая ссылочка идет? Да очень просто. С точки зрения логики, г. 21 НК РФ и судебно-арбитражной практики, если факт реальности этой сделки доказан, вы НДС действительно заплатили и есть подтверждающие документы, то вы имеете право поставить НДС к вычету, даже если нет счета-фактуры. Вот почему Минфин говорит, что это просто их мнение и что можно пользоваться нормами законодательства, отличающемся от трактовки, изложенной в письмах Минфина. Например, письмо, где говорится, что без счета-фактуры делать ничего нельзя. Это просто формальный подход. Но, скорее всего, придется доказывать вашу правоту в суде, ребят.

Спасибо и удачи вам в вычетах по НДС.

Ссылка на документы:

Письмо Минфина России от 7 августа 2007 г. №03-02-07/2-138

Письмо Минфина России от 26 ноября 2021 г. №03-07-11/91521

ЗАПИСАТЬСЯ НА СЕМИНАР ПО НАЛОГАМ

(Visited 1 546 times, 1 visits today)

Владимир Туров

Руководитель юридической , практикующий и ведущий специалист по налоговому планированию, построению индивидуальных налоговых схем и холдингов, оптимизации финансовых потоков.

Отличительные особенности счета-фактуры

Журнал учета счетов-фактур

Некоторым бизнесменам непонятно отличие между счетами-фактурами и обыкновенными накладными. Отличие такого документа от обычного счета заключается в необходимости предоставлять счет-фактуру исключительно продавцам или официальным поставщикам определенных услуг, которые уплачивают НДС.

Каждый представитель своей организации должен понимать, что счет считается обязательным к заполнению видом бухгалтерской документации, оформляемый штатным бухгалтером на базе соглашения купли-продажи или по оказанию определенных услуг.

Каждому поставщику необходима счет-фактура для возможности составления отчетности в получении права на утвержденный законодательством налоговый вычет, счет предоставляется самому заказчику для оплаты оговоренных услуг и предоставленных материальных ценностей.

Также в статье 169 Налогового кодекса РФ сказано, что оформление счета-фактуры и накладной осуществляется при заключении одного соглашения. Однако форма, функция и содержательная составляющая имеют определенные отличия. Счет-фактуру необходимо обязательно оформлять только в соответствии с указанным образцом в то время, как накладную оформляют в произвольном виде.

Счет-фактуру необходимо оформлять после предоставления платежных средств в качестве оплаты за товар или услугу. Этот документ считается подтверждением для возможности вычета НДС. Накладную необходимо заполнять после отгрузки определенной группы товаров для возможности документального подтверждения выполненного действия.

На основании полученной накладной заказчику в случае возникновения разногласий удастся предъявить конкретные претензии поставщику услуг.

Статья 169. Счет-фактура

1. В п. 1 ст. 169 дается определение счета — фактуры. Анализ показывает, что счет — фактура:

1) это письменный документ. Он составляется налогоплательщиком НДС. При этом налогоплательщик практически во всех случаях обязан составлять этот документ (за некоторыми исключениями, указанными в п. 4 ст. 169), независимо от того, освобожден он от исполнения обязанностей по исчислению и уплаты НДС (см. об этом комментарий к ст. 145 НК) или не освобожден (первые, оформляя счета — фактуры, ставят в соответствующей графе штамп или делают надпись: «Без налога НДС», см. об этом комментарий к ст. 168 НК);

2) служит основанием для принятия предъявленных сумм НДС к налоговому вычету (в соответствии с правилами ст. 171, 172 НК, см. комментарий к ним);

3) служит основанием к возмещению НДС (в соответствии с правилами ст. 176 НК, см. комментарий к ней).

2. Анализ правил п. 2 ст. 169 позволяет сделать ряд выводов:

1) порядок составления счета — фактуры, указанный в п. 5 и 6 ст. 169, должен соблюдаться неукоснительно: налогоплательщик не вправе отходить от этого порядка, исходя из «учета особенностей», из «соображений целесообразности» и т.д.;

2) в случаях если налогоплательщик не указал в счете — фактуре сведения, упомянутые в п. 5 ст. 169 (а равно если в нем нет подписей лиц, указанных в п. 6 ст. 169), этот документ:

— не может служить основанием для принятия предъявленных к покупателю (заказчику) сумм НДС к вычету или к возмещению;

— не может служить основанием для осуществления соответствующих записей в журнал учета счетов — фактур, книгу покупок и продаж (см. об этом комментарий к п. 8 ст. 169);

3) невыполнение требований, не указанных в п. 5 и 6 ст. 169, а установленных, например в нормативных актах МНС, не является основанием для отказа принятия к вычету суммы НДС, предъявленной продавцом (изготовителем, подрядчиком, исполнителем).

3. Применяя правила п. 4 ст. 169, нужно иметь в виду, что:

1) по общему правилу, налогоплательщик именно обязан (а не вправе!) вести не только счет — фактуру, но также журнал учета выставленных и полученных счетов — фактур, книгу покупок, книгу продаж (см. об этом ниже). Формы (бланки) этих книг и журналов налогоплательщик обязан приобретать самостоятельно;

2) упомянутую обязанность необходимо выполнять при совершении налогоплательщиком:

— даже одной операции, которая признается объектом НДС в соответствии с правилами ст. 146 НК (см. комментарий к ней);

— независимо от того, относится совершенная операция к числу освобождаемых от налогообложения НДС или нет (см. об этом комментарий к ст. 149), с учетом правил п. 4 ст. 169;

3) налогоплательщик должен составить счет — фактуру и вести упомянутые книги и журнал в иных случаях, указанных в Порядке ведения журнала учета счетов — фактур, книг покупок и продаж, установленном Правительством РФ.

4. В изъятие из общих правил, в п. 4 ст. 169 установлено, что счета — фактуры не выставляются:

1) по операциям реализации (а не ввоза на таможенную территорию РФ) ценных бумаг (например, акций, облигаций, иных эмиссионных ценных бумаг). Однако не имеются в виду при этом операции по оказанию:

— брокерских услуг. Нужно иметь в виду, что в соответствии со ст. 3 Закона о ценных бумагах брокерской деятельностью признается совершение гражданско — правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре;

— посреднических услуг. В соответствии со ст. 4 Закона о ценных бумагах посреднической (дилерской) признается деятельность по совершению сделок купли — продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам;

2) банками (а также иными кредитными организациями!) как по банковским операциям, так и при совершении банками иных, небанковских операций (после вступления в силу Закона N 166). При этом перечень банковских операций следует определять в соответствии со ст. 149 НК, устанавливающей, что к их числу относятся, в частности:

— привлечение денежных средств организаций и физических лиц во вклады;

— размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет;

— открытие и ведение банковских счетов организаций и физических лиц;

— осуществление расчетов по поручению организаций и физических лиц, в том числе банков — корреспондентов, по их банковским счетам;

— кассовое обслуживание организаций и физических лиц;

— купля — продажа иностранной валюты в наличной и безналичной формах (в том числе оказание посреднических услуг по операциям купли — продажи иностранной валюты);

— привлечение во вклады и размещение драгоценных металлов;

— выдача банковских гарантий;

— выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

— осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

— оказание услуг, связанных с установкой и эксплуатацией системы «клиент — банк», включая предоставление программного обеспечения и обучение обслуживающего указанную систему персонала;

3) страховыми организациями (т.е. страховщиками). При этом нужно учесть, что в качестве страховщиков могут выступать юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида (имущественного, личного и т.п.). Требования, которым должны отвечать страховые организации, порядок лицензирования их деятельности и осуществление государственного надзора за этой деятельностью определяются законами о страховании (ст. 938 ГК). В п. 4 ст. 169 имеются в виду лишь операции страховых организаций, указанные в ст. 149 НК, т.е. операции по страхованию и перестрахованию, в результате которых страховая организация получит:

— страховые платежи по договорам страхования и перестрахования, включая страховые взносы, выплачиваемую перестраховочную комиссию (в том числе тантьему);

— проценты, начисленные на депо премии по договорам перестрахования и перечисленные перестрахователем перестраховщику;

— страховые взносы, полученные уполномоченной страховой организацией, заключившей в установленном порядке договор сострахования от имени и по поручению страховщиков;

— средства, полученные страховщиком по регрессным искам, от лица, ответственного за причиненный страхователю ущерб, в размере страхового возмещения, выплаченного страхователю;

4) негосударственными пенсионными фондами. Последние:

— функционируют независимо от системы государственного пенсионного обеспечения;

— выплачивают пенсии наряду с выплатами государственных пенсий (размер, условия и порядок внесения взносов в эти фонды определяется в соглашениях между фондами и страхователями);

— не вправе заниматься коммерческой деятельностью (п. 2, 3 Указа о негосударственных пенсионных фондах). Указанные выше негосударственные пенсионные фонды не составляют счета — фактуры по операциям, освобождаемым от налогообложения в соответствии со ст. 149 НК.

5. Анализ правил п. 5 ст. 169 показывает, что:

1) они имеют императивный характер: ни налогоплательщик, ни налоговый орган не вправе устанавливать иные правила (например, о том, что некоторые из предусмотренных в п. 5 ст. 169 можно и не указывать);

2) они предписывают, что в счете — фактуре должны быть указаны:

— порядковый номер (он ведется в соответствии с делопроизводством, организованным у налогоплательщика) и дата выписки счета — фактуры (указывается календарная дата (число, месяц, год), когда продавец (изготовитель, исполнитель, и т.п.) выставляет счет — фактуру;

— наименование (для коммерческих организаций — фирменное наименование, для индивидуальных предпринимателей — имя), адрес (для индивидуальных предпринимателей место жительства, для юридических лиц — место нахождения) и идентификационный номер налогоплательщика и покупателя. Указанные сведения необходимо определять исходя из норм ст. 19, 20, 54 ГК и ст. 84 НК;

— наименование и адрес грузоотправителя и грузополучателя (если товар предполагается транспортировать от продавца до покупателя, например, по железной дороге);

— номер платежно — расчетного документа (например, платежного поручения, аккредитива и т.п.) в случае получения покупателем (подрядчиком, исполнителем) аванса или иных платежей (например, задатка) в счет предстоящих поставок (или выполнения работ, оказания услуг);

— наименование поставляемых товаров (с употреблением их общепринятых названий и в необходимых случаях — кодов, например, кодов ТН ВЭД), видов выполненных работ, оказанных услуг и единицы измерения (в штуках, литрах, тоннах, килограммах и т.п.);

— количество (объем) поставленных (отгруженных) товаров, работ, услуг по данному счету — фактуре исходя из принятых по этому документу единиц измерения (например, 20 тонн, 40 литров, 50 метров и т.д.);

— цена (тариф) за единицу измерения по договору (контракту) без включения в нее НДС и в случаях применения государственных регулируемых цен (тарифов) (в соответствии с Постановлением Правительства РФ N 239 от 7 марта 1995 г., см. о нем подробнее в книге: Гуев А.Н. Постатейный комментарий ГК РФ (часть I, ст. 1 — 453). М., «ЮКАНГ», 1995. С. 926 — 930), включающих в себя НДС, с учетом этого налога;

— стоимость товаров (работ, услуг) за все количество поставляемых (отгружаемых) по счету — фактуре товаров (работ, услуг) — без включения в нее НДС;

— сумма акцизов (только по подакцизным товарам, см. об этом комментарий к ст. 181 НК);

— налоговая ставка (ее размер определяется в соответствии со ст. 164 НК, см. комментарий к ней). При этом если установлена нулевая ставка, то и ее нужно указывать;

— сумма НДС, предлагаемая покупателю (заказчику) товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок (см. об этом комментарий к ст. 154 — 159, 162, 168 НК);

— стоимость всего количества поставляемых (отгружаемых) по счету — фактуре товаров (работ, услуг) с включением в нее суммы НДС;

— сумма налога с продаж (если это предусмотрено законом) в случае если счет — фактура была выставлена до вступления в силу Закона N 166;

— страна происхождения товара (если это отечественный товар, то не нужно указывать — РФ);

— номер грузовой таможенной декларации (если товар ввезен на таможенную территорию РФ).

При реализации товаров, страной происхождения которых не является РФ:

— обязательно заполняются графы 13 и 14 счета — фактуры;

— налогоплательщик несет ответственность только за то, чтобы указанные им (в своем счете — фактуре) сведения соответствовали сведениям, указанным в счете — фактуре (полученного им от продавца) и товарораспорядительных документах (например, накладных, коносаментах и т.д.).

6. Анализируя правила п. 7 и 8 ст. 169, нужно учесть, что:

1) при совершении внешнеэкономических сделок (например, при заключении контракта на поставку в другую страну) обязательство выражено в иностранной валюте, то и суммы НДС могут быть выражены в иностранной валюте. В практике клиентов юридической возник вопрос: нет ли противоречий между правилами п. 3 ст. 45 НК (о том, что в случаях, упомянутых в законе, обязанность по уплате налога может исполняться в иностранной валюте) и правилами п. 7 ст. 169?

Противоречие — кажущееся: в п. 7 ст. 169 речь идет о сведениях, указываемых в счете — фактуре, и о порядке составления этого документа, а в п. 3 ст. 45 НК — о возможности уплаты налога в иностранной валюте;

2) порядок ведения журнала учета полученных и выставленных счетов — фактур, книг покупок и книг продаж должно установить Правительство РФ. В связи с этим нужно учесть, что:

— необходимо исходить из норм Постановления Правительства РФ N 914 от 2 декабря 2000 г. «Об утверждении правил ведения журнала учета полученных и выставленных счетов — фактур книг покупок и книг продаж при расчетах по НДС». Однако последние подлежат применению лишь в той мере (это особенно касается положений приложения N 1, посвященного содержанию счета — фактуры: оно значительно расходится с положениями п. 5 ст. 169), в какой они не противоречат правилам ст. 169;

— в ст. 33 Закона N 118 Правительству РФ предписано привести свои нормативные правовые акты (в т.ч. и упомянутое выше Постановление N 914) в соответствие с частью 2 НК. С другой стороны, срок для такого приведения в соответствие не установлен.

7. Правила подпункта 11 п. 5 ст. 169 необходимо применять с учетом правил п. 5 ст. 168 о том, что при реализации товаров (работ, услуг), операции по которым освобождены от НДС, а также при освобождении налогоплательщика (в соответствии со ст. 145 НК) от исполнения обязанности по изменению и уплате НДС, в соответствующей графе счета — фактуры нужно проставить штамп (сделать надпись): «Без налога НДС».

8. Характеризуя правила п. 6 ст. 169, нужно обратить внимание на ряд важных моментов:

1) счет — фактуру обязательно должны подписать:

— руководитель организации. При этом нужно указывать наименование этого органа в полном соответствии с учредительными документами организации (например, генеральный директор ОАО, директор полного товарищества и т.д.). Если в организации создан единоличный исполнительный орган, то он и подписывает счет — фактуру; если в организации существует коллективный исполнительный орган (и единоличного исполнительного органа нет) — то счет — фактуру подписывает лицо, возглавляющее коллективный исполнительный орган организации (например, председатель правления полного товарищества и т.д.);

— главный бухгалтер организации. В соответствии со ст. 7 Закона о бухучете главный бухгалтер (бухгалтер, при отсутствии в штате должности главного бухгалтера) назначается и освобождается руководителем организации. Он подчиняется непосредственно руководителю организации и подписывает документы, в частности, счет — фактуру. Без подписи главного бухгалтера денежные и расчетные документы (в т.ч. и счета — фактуры) считаются недействительными.

В практике клиентов юридической возник вопрос: как быть, если в организации (малом предприятии) нет главного бухгалтера, а его функции выполняет непосредственно руководитель организации (что допускается ст. 6 Закона о бухучете)?

В п. 6 ст. 169 НК — пробел, ответа на этот вопрос нет. В связи с этим счет — фактуру подписывает либо только руководитель, либо он и другой работник организации (наделенный такими полномочиями в соответствии с приказом руководителя организации);

2) подписать счет — фактуру вместо руководителя и (или) главного бухгалтера вправе также и иные лица (работники организации, ибо только для них обязательны приказы и распоряжения руководителя, ст. ст. 18, 127 КЗоТ (см. об этом комментарий в книге: Гуев А.Н. Постатейный комментарий КЗоТ РФ (изд. 4), М., БЕК, 2001), уполномоченные на то приказом руководителя организации. Нужно отметить, что в п. 6 ст. 169 употреблено явно неудачное словосочетание «иные должностные лица»: дело в том, что это игнорирует:

— определение должностного лица (оно дано в прим. 1 к ст. 285 УГК: должностными лицами признаются лица, постоянно, временно или по специальному распоряжению осуществляющие функции представителя власти либо выполняющие организационно — распорядительные функции, административно — хозяйственные функции в госорганах, органах местного самоуправления, государственных и муниципальных учреждениях, а также в Вооруженных Силах РФ, других войсках и воинских формированиях РФ);

— то обстоятельство, что наряду с должностными лицами существуют «лица, осуществляющие управленческие функции в коммерческих и иных организациях» (это лица, постоянно, временно либо по специальному распоряжению выполняющие организационно — распорядительные обязанности в коммерческих организациях независимо от формы собственности, а также в некоммерческих организациях, не являющихся госорганами, органами местного самоуправления, государственным или муниципальным учреждением, ст. 201 УК). Получается, что на последних невозможно возложить полномочия по подписанию счета — фактуры (хотя это не так). Нужно законодателю вернуться к этому вопросу;

2) если счет — фактура выставляется индивидуальным предпринимателем, последний и подписывает этот документ, при этом указав номер и дату выдачи свидетельства о государственной регистрации этого индивидуального предпринимателя.

В практике клиентов юридической возник вопрос: должны ли выставлять счет — фактуру частные детективы (напомним, что в соответствии со ст. 3 — 6 Закона о частной детективной практике и охранной деятельности частные детективы не получают свидетельство о госрегистрации в качестве индивидуального предпринимателя, но им выдается лицензия на осуществление такой деятельности).

Систематический анализ норм ст. 11 и п. 6 ст. 169 НК показывает, что:

— в п. 6 ст. 169 имеются в виду именно физические лица, прошедшие государственную регистрацию в качестве индивидуального предпринимателя без образования юридического лица (т.е. подпадающие под действие правила ст. 23 — 25 ГК). Частные детективы в п. 6 ст. 169 не имеются в виду;

— налицо пробел в п. 6 ст. 169, впредь до его устранения законодателем нужно исходить из буквального текста п. 6 ст. 169. Иначе говоря, счет — фактура составляется или выставляется именно индивидуальным предпринимателем (а не частными детективами и иными лицами, приравненными (для целей налогообложения) к индивидуальным предпринимателям правилами ст. 11 НК).

О судебной практике см. Вестник ВАС. 2000. N 5. С. 7.

Какие дефекты сделают документ негодным?

Непригоден для вычета (п. 2 ст. 169 НК РФ) документ, в котором:

- сведения о лицах, указанных в нем, отсутствуют или принципиально неверны;

- невозможно однозначно определить объект продажи;

- отсутствуют или приведены с ошибками стоимость продажи, ставка и величина налога (письма Минфина России от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826);

См. также «Арифметическая ошибка в счете-фактуре лишит вычета».

- отсутствует или неправильно указана валюта (письмо Минфина России от 11.03.2012 № 03-07-08/68).