Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

В чем разница между ними?

Разница между счётом и счётом-фактурой в том, что последний документ выписывается исключительно для организаций, которые являются плательщиками НДС. Товарная накладная отличается от любого из этих видов счёта тем, что она представляет собой не информацию о ТМЦ, а уже сам факт реализации товаров или продукции.

Счета, выписанные различными организациями, не всегда являются обязательными для выполнения. Но данные счёта-фактуры обязательно вносятся в налоговый учёт обоих контрагентов. А вот товарная накладная выписывается на основании доверенности сторонней организации, то есть она обязательно должна быть выписана, если покупатель пришёл за своим товаром.

Подписывается товарная накладная как продавцом, так и покупателем. Cчёт подписывается только продавцом. Во всех этих документах указываются реквизиты контрагентов и данные о товаре, продукции или услуге, а также их стоимость с учётом или без учёта НДС.

Внимание! Составляется по два образца документов, один из которых остаётся у продавца, а другой предоставляется покупателю.

Более детально о том, что такое товарная накладная и счет-фактура и чем отличаются эти документы, читайте в этом материале.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

- разрабатывать собственные бланки первичной документации с сохранением необходимых реквизитов;

- дополнять унифицированные формы существенными для себя реквизитами.

Обязательно ли указывать банковские реквизиты в ТОРГ-12? Что, если она без печати? Ответы на эти и другие спорные вопросы по заполнению документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

- Дт 62.1 Кт 90.1 — отражен факт реализации продукции или товаров покупателю;

- Дт 90.2 Кт 41, 43 — себестоимость реализованных товаров или продукции.

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

Список товаров в товарной накладной ТОРГ-12

Таблица с перечнем товара заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — № п/п, указывается порядковый номер товара.

- Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

- Столбец 3 — Код, на практике не заполняется и ставится прочерк. Данное поле является дополнением к наименованию товара и указывается в том случае, если по наименованию товара (по второму столбцу) невозможно идентифицировать товар.

- Столбец 4 и 5 — Единица измерения, указывается наименование и код единицы измерения товара, в соответствии с классификатором ОКЕИ.

- Столбец 6 — Вид упаковки, на практике не заполняется и ставится прочерк.

- Столбец 7 и 8 — Количество, в одном месте и мест, штук, на практике обычно не заполняется и ставится прочерк. Обратите внимание, что количество товара указывается в десятом столбце.

- Столбец 9 — Масса брутто, на практике обычно не заполняется и ставится прочерк.

- Столбец 10 — Количество (масса нетто), указывается количество товара.

- Столбец 11 — Цена, руб. коп., указывается цена за единицу товара без НДС.

- Столбец 12 — Сумма без учета НДС, руб. коп., указывается сумма товара без НДС.

- Столбец 13 и 14 — НДС ставка, % и сумма, руб. коп., указывается процентная ставка НДС и сумма НДС.

- Столбец 15 — Сумма с учетом НДС, указывается сумма товара с НДС.

Всего по накладной — суммируются суммы чисел в столбцах №№ 8, 9, 10, 12, 14 и 15.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

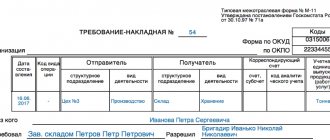

- накладная на отпуск материалов на сторону — форма № М-15;

- акт выполненных работ / об оказании услуг;

- акт о приеме-передаче ОС — форма № ОС-1 и пр.

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Посмотрите, какие реквизиты должны присутствовать в первичных документах.

Нижняя часть товарной накладной ТОРГ-12 (подвал)

Нижняя часть содержит итоговые данные товарной накладной:

- Товарная накладная имеет приложение на _ листах — на практике не заполняется, ставится прочерк.

- содержит _ порядковых номеров записей — указывается количество порядковых номеров записи в перечне товаров. Необходимо написать число прописью.

- Всего мест _ — на практике не заполняется, ставится прочерк.

- Масса груза (нетто) _ и Масса груза (брутто) _ — на практике не заполняется, остаётся пустым.

- Приложение (паспорта, сертификаты и т.п.) на _ листах — на практике не заполняется, ставится прочерк.

- Всего отпущено на сумму _ — указывается итоговая сумма всех товаров в накладной. Необходимо написать сумму прописью.

Подписи ответственных лиц (левая сторона, продавец):

- Отпуск груза разрешил — указывается должность, ФИО и ставится подпись ответственного лица.

- Главный (старший) бухгалтер — указывается ФИО и ставится подпись главного бухгалтера.

- Отпуск груза произвел — указывается должность, ФИО и ставится подпись ответственного лица.

Отгрузка товара. Индивидуальный предприниматель расписывается только один раз в графе Отпуск груза разрешил. В крупных компания во всех трех местах могут расписываться разные люди, в соответствии со своими должностными обязанностями. В небольших компаниях во всех трех местах может расписаться одно и тоже лицо, например, Генеральный директор. Менеджер тоже может расписаться во всех трёх полях, но только при действующем внутриорганизационном приказе с правом отгружать товары, подписывать отгрузочные и бухгалтерские документы.

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137 (ред. от 19.08.2017 № 981). В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса Григоренко Е. С. вы найдете в К+, получив пробный доступ к системе бесплатно.

Вопрос-ответ: Оформление ТОРГ-12

наименование документа; дату составления; наименование организации; содержание хозяйственной операции; измеритель хозяйственной операции в натуральном и денежном выражениях; перечень должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц и их расшифровки.

ТОРГ-12 на запчасти сервис не выставляет.Как правильно отразить в бухучете затраты на запчасти, выставленные в заказе-наряде автосервисом?

Что будет основанием прихода и списания в расходы этих запчастей?

: Отдельно приходовать, а потом списывать на расходы стоимость запчастей, которые заменены в автомобиле при его ремонте автосервисом, нет никакой необходимости. Ведь фактически имущество вам не передавалось.

Автосервисом для вас были выполнены ремонтные работы. На основании заказа-наряда и акта выполненных работ затраты на ремонт (включая стоимость запчастей) вы просто единовременно учитываете:

- в налоговом учете — как прочие расходы, .

- в бухучете — как расходы по обычным видам деятельности (проводка дебет 20 «Основное производство» (26, 44 и т. д.) — кредит 60 «Расчеты с поставщиками и подрядчиками»), ;

Е.Е. Фофанова, г. Пермь Наши новые поставщики находятся в Магнитогорске.

Второй экземпляр товарной накладной передается покупателю (грузополучателю) и является основанием для оприходования этих ценностей и вычета по НДС. Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами.

В каких случаях можно, в каких нет? 26 Марта 2021, 14:24, вопрос №1196160 Александр, г.

Ситуация 2. Доставка — отдельная услуга А как быть, если стоимость доставки выделена в договоре? Это уже самостоятельная услуга, оказание которой должно быть оформлено первичным документом. И это зависит от того, каким образом будет организована доставка — собственным транспортом или сторонней организацией.

Поэтому покупателю надо выписать: (если) товар покупателю будет доставлять сторонняя организация — ТТН.

Оформлять отдельный акт на доставку товара в этом случае не надо.

Ведь все данные о перевозке есть в транспортном разделе ТТН; (если) вы доставляете товар собственным транспортом — накладную по форме N ТОРГ-12 и акт на оказание услуг по доставке. Однако учтите, что

Стоимость доставки включаем в товарную накладную №ТОРГ-12 отдельной строкой (так же выписываем товарно-транспортную накладную).

Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания.

Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей. При этом, по нашему мнению, отражение услуг по доставке отдельной строкой в товарной накладной, не является нарушением требований законодательства РФ о заполнении данного документа, при этом не является основанием для признания стоимости услуги по доставке в учете покупателя.

Следовательно, во избежание налоговых споров, организации следует подтвердить доставку наличием акта оказанных услуг, выставленным сторонней организацией. Что касается товарно-транспортной накладной, то, по своей сути, данный документ, является основанием для продавца, признать затраты по доставке, оказанные сторонней транспортной организацией в составе расходов по налогу на прибыль.

Исходя из выше изложенного, можно сделать следующие выводы.

Товарная накладная по форме №ТОРГ-12 удостоверяет перемещение товара и не служит документом, подтверждающим оказание транспортных услуг.

Об этом сказано в Письме Минфина РФ от 27.02.2007 г. №03-03-06/1/135. Автотранспортные организации при перевозке груза должны оформлять товарно-транспортную накладную (форма №1-Т). В случае если у покупателя будут отсутствовать подтверждающие доставку документы, выписанные сторонней организацией, то не будет оснований для учета затрат по такой доставке в расходах по прибыли.

Одновременно сообщаем, что данный Ответ выражает частное мнение налогового консультанта, имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от трактовки, изложенной в приведенном выше Ответе.

(Ответ подготовлен с использованием материалов СПС КонсультантПлюс)

Руководствуясь п. 1 ст. 5 указанного Закона, общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Правительством РФ было принято постановление от 08.07.1997 г.

№ 835. Согласно данному постановлению на Государственный комитет РФ по статистике (ныне – Росстат) возложена функция по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий. При этом содержание и состав унифицированных форм первичной учетной документации согласовываются Комитетом с Министерством финансов РФ и Министерством экономики РФ.

Таким образом, постановлением Государственного комитета по статистике РФ от 29.05.1998 г.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Альтернативой формой является универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/[email protected]).

Обычно товарная накладная ТОРГ 12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

| Графа накладной ТОРГ 12 | Накладная ТОРГ 12, правила заполнения |

| Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты | Наименование вписывается и полное, и краткое. |

| Структурное подразделение | Максимально полная информация (наименование, контактные данные). |

| Поставщик | Полное и краткое наименование, адресные и банковские данные. |

| Грузополучатель | То же, что для поставщика. |

| Плательщик | Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

| Основание | Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

| Коды ОКУД и ОКПО, вид деятельности по ОКДП | Указываются коды, присвоенные организации органом статистики при постановке на учет. |

| Табличная часть ТОРГ 12 | Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

| Груз получил грузополучатель | Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

| Груз принял | Подпись материально-ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

| По доверенности № | Данные доверенности сотрудника, получившего груз. Не заполняется в случае, если в строке «Груз получил грузополучатель» расписался руководитель. |

| Груз получил грузополучатель | Заполняется в случае получения груза руководителем организации. |

| Место печати со стороны поставщика | Проставляется печать поставщика, при ее наличии. |

| Место печати со стороны грузополучателя | Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

| Показатель даты | Фактическая дата отгрузки должна совпадать с датой в накладной. |

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ 12 печать должна стоять, т. к. она предусмотрена формой. По данному вопросу могут возникнуть разногласия при зачете НДС с налоговой инспекцией.

Лица, которые подписали накладную со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Поэтому бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

В случае возврата товара поставщику ТОРГ 12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Шаблон накладной

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле «Статус» УПД надо указывать «1».

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

- описанием хозяйственной операции — отпуска товаров (например, «товар отпустил» или «отпуск груза произвел»);

- наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

- описанием хозяйственной операции — приемки товаров (например, «товары принял» или «груз получил»);

- наименованием должности представителя компании — покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Дополненный счет-фактуру или УПД надо составлять:

- при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

- в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж — так же, как обычный счет-фактура.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/[email protected] с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Как правильно сделать ТН?

В печатном варианте по ТОРГ-12

Для её составления желательно использовать ТОРГ-12. В документе указываются сведения о продавце и покупателе.

Сколько экземпляров надо оформить? Товарную накладную обязательно нужно выписать в двух экземплярах:

- один экземпляр должен остаться у предприятия, поставляющего груз, так как это первичный бухгалтерский документ для списания товара;

- второй должен быть у организации, покупающей продукцию, и является правом на использование товарно-материальных ценностей.

На бумажном варианте проставляется 5 подписей:

- три со стороны поставщика;

- одна со стороны получателя;

- ещё одна ставится ответственным за груз, в строке «Груз получил грузополучатель».

Узнать о том, как правильно заполнить товарную накладную, а также изучить бланк и образец формы ТОРГ-12 можно в нашем материале.

Требования к электронному варианту

Формирование электронного варианта аналогично бумажному, разница только в том, что электронная ТН создаётся в одном экземпляре. Он состоит из двух файлов: первый файл составляется продавцом, второй – на стороне покупателя, при пересылке документа.

Для подписания электронного варианта используется электронная подпись. На накладной должно быть всего две подписи – по одно с каждой стороны.

Таким образом, бумажный вариант ТН не требует электронной подписи, он может быть составлен и передан без использования компьютера и интернета.

Электронный вариант ТН может составляться в тех случаях, если обе стороны имеют доступ к интернету, и у всех есть электронная подпись.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Общие правила

- Как выставить ТН по ТОРГ-12? Если предполагается продажа товара, то основание для оформления ТОРГ-12 – договор поставки. Цена и количество продукции, которая принадлежит передаче, указываются в договоре или приложениях.

- В форме указывается информация о грузоотправителе, поставщике, плательщике; дата и номер накладной; заполняется таблица с перечнем поставляемой продукции в соответствии с данными в счёт-фактуре на данную партию поставки; ставятся три подписи.

- Накладная составляется поставщиком товара.

- Порядковый номер считается реквизитом и используется для учёта порядка и синхронизации процессов. Но в то же время отсутствие нумерации не является серьёзной ошибкой и документ будет действителен. Для данного документа законодательством не предусмотрена строгая нумерация, поэтому тип нумерации выбирает само предприятие.

- На ТН в бумажном варианте должно стоять пять подписей: три со стороны продавца и две со стороны покупателя. Со стороны поставщика все подписи должны быть обязательно, их отсутствие ведёт к налоговой ответственности.

Но в то же время для покупателя нет никаких негативных последствий, если одна подпись (в графе «Груз принял») будет отсутствовать.На электронном варианте ставятся две электронных подписи, со стороны поставщика и со стороны получателя. Обе подписи обязательны.

- Нужна ли печать покупателя на документе ТОРГ-12, выданном на товар? Товарная накладная (оба экземпляра) обязательно подлежит заверению печатью, если получение производится без доверенности. Обязательна ли печать, если есть доверенность и товар получен по ней, нужно ли одновременно ставить печать на ТОРГ-12 и предъявлять документ? В случае получения по доверенности печать не нужна, более того, требование продавца одновременно проставить печать и предъявить доверенность – неправомерно.

О том, зачем нужна товарная накладная, может ли она заменить собой товарный чек, читайте тут, а из этой статьи вы узнаете о том, в чем состоит разница между счетом-фактурой и товарной накладной, а также о нюансах использования того и другого документа.