Какой нормативный акт утвердил бухгалтерскую отчетность КНД 0710099

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н. Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

- Полный;

- Упрощенный.

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств.

- Пояснения к бухотчетности.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. Два последних документа оформляют только при необходимости.

В полный набор бланков отчетности дополнительно входят отчеты:

- об изменениях капитала;

- о движении денежных средств.

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу. Кодам присвоены номера 0710001-0710004, 0710006, из которых 0710001 и 0710002 соответствуют балансу и отчету о финансовых результатах. Причем для упрощенной и полной форм они не различаются. Номера 0710003, 0710004 и 071006 присвоены соответственно отчетам об изменениях капитала, движении денежных средств и целевом использовании средств.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование. Дело в том, что этот код присваивается другим классификатором (ведомственным, используемом ФНС).

Ведомственный классификатор налоговиков не только учитывает те коды, что введены ОКУД, но и дополняет их своими. Именно в КНД (классификаторе налоговой документации) присутствует бухгалтерская отчетность формы 0710099. При этом правильнее ее называть с отсылкой к классификатору – бухгалтерская (финансовая) отчетность форма по КНД 0710099.

Общие моменты

В первую очередь стоит ознакомиться с тем, что представляет собой отчетность по этой форме и в чем заключаются основные особенности этой бумаги.

Что это такое

КНД 0710099 представляет собой код, соответствующий классификатору налоговой документации. На сегодняшний день любая форма отчетности, которая была утверждена Федеральной налоговой службой для сдачи отчетности, выделяется своим уникальным кодом, и в данном случае речь идет о рекомендованной форме, которая должна использоваться при оформлении отчетности в бумажном виде.

Такой формат сдачи бухгалтерской отчетности поддерживается стандартным программным обеспечением инспекции, в связи с чем у сотрудников этого органа есть возможность принять отчетность в письменном виде и провести ее обработку.

Сама аббревиатура КНД расшифровывается как «классификатор налоговой документации», и принят он был в 1999 году приказом МНС России № АП-3-14/319.

Приказ О формах бухгалтерской отчетности

Прил. № 1 Бухгалтерский баланс и Отчет о финансовых результатах

Прил. № 2 Отчет о движении денежных средств

Прил. № 2 Отчет о целевом использовании средств

Прил. № 2 Отчет об изменении капитала

Прил. № 3 Пояснения

Прил. № 4 Коды строк

Прил. № 5 Упрощенные формы

Особенности бумаги

В соответствии с этой формой бухгалтерская отчетность сдается в электронной форме. Машиночитаемые формы включают в себя такой же набор показателей, как и в элементах бухгалтерской отчетности, которые были установлены в соответствии с Приказом Министерства финансов №66н, изданным 2 июля 2010 года.

В связи с этим общее количество показателей и, соответственно, количество листов может сокращаться только после того, как в документы бухгалтерской отчетности будут внесены соответствующие изменения.

С предложениями, которые касаются сокращения объема бухгалтерской отчетности, можно будет обратиться непосредственно в Министерство финансов.

Помимо этого, ведомство также говорит о том, что годовая отчетность включает в себя:

- отчет о финансовых результатах деятельности компании;

- бухгалтерский баланс;

- приложения к этим документам.

У субъектов малого предпринимательства есть право воспользоваться упрощенной бухгалтерской отчетностью, которые включают в себя гораздо меньше показателей.

Что представляет собой бухгалтерская отчетность форма по КНД 0710099

Шифр 0710099 присвоен в КНД бланку, содержащему в себе все отчеты, входящие в полный вариант бухотчетности. Но этот бланк стандартизирован для принятия отчета в машиночитаемой форме и ложится в основу электронно сдаваемой отчетности. Последние ее форматы отражает приказ ФНС России от 20.03.2017 № ММВ-7-6/ А с помощью штрих-кода, имеющегося в левом верхнем углу каждой страницы бланка, такой отчет может быть легко сдан и на бумаге.

Бланк бухгалтерской (финансовой) отчетности КНД 0710099 – не единственный, объединяющий в себе несколько форм, имеющих шифр ОКУД. Аналогичная форма с шифром КНД 0710096 создана для упрощенного варианта бухотчетности. Ее электронная версия также представлена в приказе ФНС России № ММВ-7-6/

Отчет о движении денежных средств

Отчет призван дать информацию по двум направлениям:

- во-первых, по табличной части отчета можно проследить движение средств в течение периода, как менялась их сумма: сколько денег было в распоряжении организации в начале периода, какая сумма средств поступила и сколько было израсходовано, какая сумма имеется в остатке на отчетную дату;

- во-вторых, по отчеты можно сделать вывод об активности компании в инвестиционной и финансовой деятельности.

Отчет предусматривает отражение информации в разрезе текущей деятельности – основной аспект, а также активности в области инвестиций и финансов – дополнительные аспекты. Это позволяет пользователям отчетности сделать дополнительные выводы о работе и интересах организации.

Поступление и расходование средств детализируются в отчете по соответствующим статьям прихода / расхода.

Бланк для отчета также введен в использование Приказом Минфина № 66н от 02.07.2010 г., ему присвоен код по ОКУД 0710004. Как и основные формы, используется всеми юр.лицами за исключением банков, страховых компаний и бюджетных учреждений.

Где бухгалтерской отчетности формы КНД 0710099?

Все варианты этой формы, начиная с 2011 года, есть на сайтах:

- АО «ГНИВЦ» в шаблонах форм бухотчетности (https://www.gnivc.ru/inf_provision/form_templates/forms_buch/);

- ФНС России в шаблонах форм бухгалтерской (финансовой) отчетности (https://www.nalog.ru/rn78/taxation/submission_statements/).

Здесь можно бухгалтерской отчетности КНД 0710099, а также форму упрощенной бухотчетности с шифром КНД 0710096.

Зачем нужен бланк сводного отчета? Затем, что отчет сначала нужно создать, внеся в него все необходимые данные. И только после проверки можно формировать тот отчет, который будет отправлен в налоговую электронно.

Ну, а для оформления бумажного варианта бух отчетности 0710099 вам придется тем более. Загрузить его можно здесь:

Читать также

11.12.2017

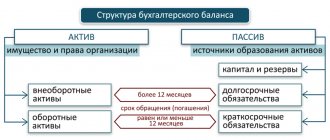

Бухгалтерский баланс

Основой бухгалтерской отчетности любой компании является бухгалтерский баланс, отражающий положение дел в организации с финансовой стороны. Информация, содержащаяся в этой форме, характеризует финансовое состояние бизнес-субъекта на отчетную дату – на конец квартала для промежуточной отчетности, на 31 декабря для годовой отчетности.

Информация в бухгалтерском балансе распределяется по двум частям показателей – активам и пассивам, и по пяти разделам – это распределение зависит от срока обращения (для активной части) или погашения (для пассивной части).

Первая часть баланса – Активы, которые распределяются по двум разделам: внеоборотные и оборотные. В первом разделе, характеризующем внеоборотные активы, отражается информация по основным фондам, нематериальным активам и долгосрочным вложениям. Во втором разделе, характеризующем оборотные активы, показываются данные о материальных запасах, дебиторской задолженности (покупателей, поставщиков по авансам, прочим дебиторам), финансовым вложениям сроком до года и наличию денежных средств в кассе и расчетном счету в банке.

Вторая часть баланса – Пассивы, которые распределяются по трем разделам. В первом из разделов этой части раскрывается информация о капитале и резервах (величина уставного капитала, а также добавочного и резервного, плюс нераспределенная прибыль (убыток)). Во втором разделе приводятся данные о величине долгосрочных обязательств перед банками (кредиты), и другими кредиторами (займы и прочее). Последний раздел содержит в себе информацию о краткосрочных обязательствах перед банками (кредиты со сроком выплаты до года), кредиторской задолженности перед поставщиками и покупателями по полученным авансам, и прочей задолженности.

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина РФ № 66н от 02.07.2010 г., код по ОКУД 0710001. Бланк используется всеми организациями, исключением признаются кредитные, страховые и бюджетные учреждения.

Новые формы бухотчетности: как применять

ФНС направила для использования в работе рекомендуемые машиночитаемые формы бухгалтерской отчетности – общие и упрощенные. Также в письме ФНС опубликованы обновленные контрольные соотношения показателей бухотчетности. Письмо явилось логическим продолжением принятия Федерального закона от 28.11.2018 № 444-ФЗ, издания приказа Минфина РФ от 19.04.201 № 61н и утверждения новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Информационный ресурс бухотчетности

Федеральный закон от 28.11.2018 № 444-ФЗ «О внесении изменений в федеральный закон «О бухгалтерском учете» предусматривает, что с 2020 года вместо сдачи в статистику вводится обязанность сдавать отчетность в налоговый орган для включения в информационный ресурс бухгалтерской отчетности. Его будет вести ФНС. Все функции, касающиеся сдачи отчетности – разработка форм и форматов, порядок сдачи – перешли к налоговикам.

А все отчитывающиеся будут сдавать бухгалтерскую отчетность в электронном виде, и это коснется уже отчета за 2021 год.

Исключение – представители малого бизнеса. Им разрешено сдавать бухгалтерскую отчетность в налоговую инспекцию на бумаге или по ТКС.

Электронным будет весь документооборот, включая представление аудиторского заключения в случаях обязательного аудита. Отчетность и заключение будут передаваться по ТКС через операторов ЭДО.

От представления обязательного экземпляра отчетности в госресурс освобождены:

- организации госсектора;

- ЦБ (он будет сдавать отчетность в ФНС в особом порядке);

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в ЦБ;

- организации, отчетность которых содержит сведения, отнесенные к гостайне;

- организации в случаях, установленных правительством.

Последние две категории будут сдавать отчетность по-прежнему в статистику.

Сведения из информресурса бухгалтерской отчетности заинтересованные пользователи (за исключением госорганов, органов местного самоуправления и Банка России) смогут получать за плату.

Изменены формы бухгалтерской отчетности

Приказ Минфина России от 19.04.2019 № 61н внес изменения в формы бухгалтерской отчетности, утвержденные приказом Минфина России от 02.07.2010 № 66н.

Поправки затронули все формы отчетности: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о целевом использовании средств, а также упрощенную отчетность для малых предприятий.

Вид экономической деятельности во всех формах теперь необходимо указывать в соответствии с ОКВЭД-2. Кроме того, все формы нужно заполнять только в тысячах рублей. Единица измерения «млн. руб.» из всех форм исключена.

В форму бухгалтерского баланса включена новая строка «Бухгалтерская отчетность подлежит обязательному аудиту». Если подлежит, ставится «1». Если нет – «0». При наличии такой обязанности в балансе приводятся данные аудитора: наименование аудиторской организации (Ф.И.О. индивидуального аудитора), ИНН, ОГРН (ОГРНИП).

Самые существенные изменения внесены в форму «Отчет о финансовых результатах».

Уточнены состав и наименование показателей, раскрывающих величину налога на прибыль (см. Информационное сообщение от 28.05.2019 № ИС-учет-18). В связи с этим в отчете предусмотрены следующие статьи:

- налог на прибыль — расход (доход) по налогу на прибыль (ранее – отсутствовал);

- текущий налог на прибыль (ранее – текущий налог на прибыль, в т. ч. постоянные налоговые обязательства (активы));

- отложенный налог на прибыль (ранее – изменение отложенных налоговых обязательств, изменение отложенных налоговых активов);

- налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода (участвует в формировании совокупного финансового результата периода) (ранее – отсутствовал).

Соответствующим образом изменены наименования и коды строк отчета.

Изменено название строки 2410. Теперь она называется «Налог на прибыль». Кроме того, из формы исключены строки 2421, 2430 и 2450. В них указывались суммы постоянных налоговых обязательств (активов) и изменение отложенных налоговых обязательств (активов). Вместо этих строк введены новые строки:

- 2411 «Текущий налог на прибыль»;

- 2412 «Отложенный налог на прибыль»;

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

В упрощенной форме отчета о финансовых результатах названия строк не изменились. Однако, в строке «Налог на прибыль (доходы)» вместо текущего налога на прибыль и изменения отложенных налоговых обязательств (активов) теперь следует отражать текущий и отложенный налог на прибыль.

Таким образом, в отчетных формах бухгалтерской отчетности отражены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которые утверждены Приказом Минфина от 01.12.2018 № 236н. В обязательном порядке их нужно применять, начиная с отчетности за 2021 год. При этом возможно досрочное применение.

Поэтому и поправки, внесенные в отчет о финансовых результатах (в том числе в упрощенную форму), организации обязаны применять с бухгалтерской отчетности за 2021 год. Однако, эти поправки они могут применять и раньше указанного срока, если примут такое решение. Остальные поправки, в основном, технические, действуют с 1 июня 2021 года.

Сроки представления отчетности остаются прежними.

Новые машиночитаемые формы и контрольные соотношения

Комментируемым письмом ФНС опубликовала рекомендуемые машиночитаемые формы отчетности, которые подлежат предоставлению в налоговые органы за отчетный 2021 год.

Представлено два пакета документов:

- «Бухгалтерская отчетность». Включает бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств, отчет об изменениях капитала, отчет о движении денежных средств;

- «Упрощенная бухгалтерская отчетность». Включает те же отчеты, только в упрощенном варианте – для малых предприятий.

Также даны контрольные соотношения, необходимые для проверки предоставляемой бухгалтерской отчетности.

Основные изменения в отчетности связаны с формой «Отчет о финансовых результатах». Изменились название, номера строк и состав показателя «Налог на прибыль». Соответственно меняются и контрольные соотношения строки «Чистая прибыль».

Так, «Чистая прибыль или убыток» отчета по строке 2400 граф 4, 5 равен сумме строк (граф 4, 5 соответственно):

- 2300 «Прибыль (убыток) до налогообложения»;

- 2410 «Налог на прибыль»;

- 2460 «Прочее».

Если показатель по строке будет стоять в скобках, то перед ним ставится знак минус.

Показатель «Совокупный финансовый результат периода» по строке 2500 граф 4, 5 равен сумме строк (граф 4, 5 соответственно):

- 2400 «Чистая прибыль (убыток)»;

- 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»;

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Здесь также действует правило отражения показателя в скобках, как и в предыдущем случае.

В письме раскрываются и другие контрольные соотношения – по взаимоувязке показателей других отчетных форм.

Но как же все-таки поступать тем, кто решил не применять в отчетности за 2021 год изменения, предусмотренные Приказом № 61н, и новую редакцию ПБУ 18/02?

Все они найдут ответ в комментируемом письме.

Так, в составе формы «Отчет о финансовых результатах» есть лист «Дополнительные строки отчета о финансовых результатах». Вот его и нужно заполнять в этом случае. Он повторяет состав строк старого отчета, которые теперь исключены из новой формы. А показатель строки «Текущий налог на прибыль» этого листа нужно указать по строке 2411 Отчета о финансовых результатах.

Задачи

В самом справочнике акцент сделан на соотношении кодов бюджетной классификации и кодов налоговых деклараций. Это необходимо, с точки зрения налогового регулирования, в целях автоматического открытия обязательств перед ФНС РФ.

Сами КНД предназначены также для:

- упрощенного приема и оперативной обработки отчетности физических и юридических лиц, организаций и индивидуальных предпринимателей (по обсуждаемому показателю специалисты ИФНС РФ могут быстро проверить правильность указания КБК, что существенно уменьшает временные затраты на обработку);

- правильного и оперативного проведения выездных проверок ИФНС РФ (по обсуждаемому показателю специалисты быстро устанавливают перечень КБК, также применяется он при проверке нулевых форм отчетности).

Нулевая декларация

1 Деятельность не ведется, нужно ли отчитываться?

Часто так случается, что в начале деятельности, после регистрации ООО или ИП, в течение нескольких отчетных периодов не получается начать свой бизнес. В результате чего расходы есть, а доходов нет.

Или нет никаких хозяйственных операций. И тут возникает вопрос:

«Надо ли отчитываться при отсутствии деятельности в налоговые органы, в Пенсионный фонд?»

Ответ однозначный – обязаны отчитаться в соответствующие сроки, представив нулевые декларации или расчеты, чтобы не получить штраф.

Это касается всех налогоплательщиков и организаций, и ИП, на какой бы системе налогообложения они не находились.

Сам факт отсутствия деятельности нарушением не является. А вот за непредставление (несвоевременное представление) нулевых деклараций предусмотрены штрафы в размере 1000 руб. 2 Кто сдает нулевую декларацию по УСН Нулевую декларацию по УСН должны сдавать ООО и ИП по форме КНД-1152021.

Бухгалтерская (финансовая) отчетность форма по КНД 0710099

Copyright: фотобанк Лори По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию.

Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте.

Рассмотрим состав и особенности данных отчетных форм. регламентируется ст. 14 Закона от 06.12.2011 г.

№ 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД. Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в , (с заполненными кодами строк).

Упрощенная отчетность

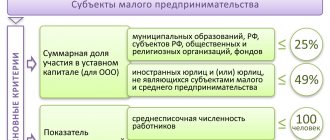

Если компания вправе вести упрощенный бухгалтерский учет, то применение стандартных бланков бухгалтерской отчетности нецелесообразно. Для субъектов данной категории законодатели разработали специальные бланки: упрощенная бухотчетность.

Ранее в состав облегченной бухотчетности входила форма КНД 0710098, но вступивший в силу в 2015 году обновленный Приказ Минфина № 66н скорректировал действующий перечень отчетных форматов. Теперь все отчеты по бухучету разделены на две большие группы:

- Стандартная — обязательная для большинства налогоплательщиков, которые обязаны вести учет общепринятыми способами.

- Упрощенная — их заполняют организации и субъекты малого предпринимательства, ведущие упрощенный бухучет.

Теперь определим, кто наделен правом ведения учета облегченным способом.