Когда товар передается от одного владельца к другому, в обязательном порядке составляется соответствующая документация. Сопроводительные бумаги применяются повсеместно. Они используются покупке и транспортировке, а также подтверждают факт передачи груза от продавца к покупателю. Поэтому всем, кто осуществляет предпринимательскую деятельность, необходимо знать, как выглядит товарная накладная, что это такое и правила оформления ТОРГ-12 по законодательству.

Что собой представляет

Представитель покупающей стороны обязан подписать ТН, когда служба доставки (курьерская или от компании-продавца) привозит новые позиции. При любых обстоятельствах, будь то посылка частному лицу из другого города или партия замороженных пельменей, доставленная в продовольственный магазин. Так, если предприниматель заказывает определенное количество, вместе с ним ему отправляют соответствующий документ. В момент его подписания покупатель своим действием подтверждает, что получил заявленный груз и претензий к поставщику не имеет.

Кроме того, сопроводительная документация данного типа необходима для подтверждения расходов в налоговой инспекции, если торговая точка функционирует по основной или упрощенной системе налогообложения.

По закону деятельность любой организации, связанная с производством, хранением и перепродажей, должна быть документально оформлена, проводимого посредством док-ов первичного учета, которые формируются и утверждаются руководящим составом компании.

Пытаясь узнать, как оформить накладную на товар и правила оформления ТОРГ-12 со стороны продавца, стоит запомнить, что еще в конце 90-х Росстат опубликовал постановление под номером 132. В нем содержится полный каталог учетных бумаг, включая рассматриваемую нами форму, именуемую иначе как ОКУД 0330212. Область применения этой ТН ограничивается передачей товарно-материальных ценностей от продающей стороны к покупающей. Составлять и хранить такую документацию допускается не только в напечатанном виде, но и в аналогичном электронном формате.

С помощью данного документа происходит документальная фиксация оптовых поставок покупателям. Для формирования необходимо задействовать типовой бланк установленного образца или разработать альтернативную версию, полностью соответствующую требованиям. Заполнять самостоятельно созданную ТН следует с соблюдением всех правил, предусмотренных законодательством.

Как подписывать накладную

Заполненную ТОРГ-12 должны подписывать все уполномоченные лица со стороны поставщика и заказчика.

Бывают ситуации, когда груз самостоятельно забирает представитель покупателя по доверенности. В таких случаях в графе «Груз принял» вносятся сведения о лице, который забирает продукцию, и реквизиты основания — доверенности. В графе «Груз получил» расписывается сотрудник, ответственный за размещение продуктов на складе.

Если товарная накладная составлена и направлена заказчику в электронном виде, то обе стороны должны подписать ее цифровой подписью. Электронная ТОРГ-12 формируется в одном экземпляре, но в составе документа два файла. Один создается со стороны покупателя, другой — со стороны поставщика.

Электронную накладную можно направить в территориальную Федеральную налоговую службу в XML-формате по телекоммуникационным каналам связи. Этот документ подписывает руководитель, главный бухгалтер и иные ответственные лица.

Под накладной, которая составляется в бумажной форме, проставляется пять подписей:

- В графе «Груз получил» ставит свою подпись уполномоченное лицо заказчика. Право подписи закреплено в уставе организации или оформляется специальным приказом или доверенностью.

- Раздел «Груз принял» подписывает материально-ответственное лицо заказчика. В этой строке может расписываться и тот служащий, который непосредственно принимает товар. Если партию принимает руководитель, то доверенность не оформляется. Любой другой сотрудник может действовать только на основании доверенности.

- Со стороны поставщика ставятся три подписи: руководителя, бухгалтера и сотрудника, отвечающего за отгрузку товарно-материальных ценностей. Можно издать приказ, в котором будет закреплено право конкретного работника проставлять подпись от поставщика во всех трех разделах.

Печати ставятся обеими сторонами только в том случае, если они используются в учреждениях.

Печать — это не обязательный реквизит в документации, но в ТОРГ-12 ее лучше проставить, так как в самом бланке предусмотрено место для оттиска печати. При проверке ИФНС может придраться к порядку заполнения документа в случае ее отсутствия.

Если представитель заказчика получил продукцию по доверенности руководителя, которая была заверена печатью, можно приложить бланк доверенности к товарной накладной в качестве сопроводительной документации и хранить эти регистры вместе. Этого для проверяющего инспектора будет достаточно.

Как выглядит накладная на товар ТОРГ-12: порядок оформления расшифровка аббревиатуры

Глядя на говорящее название, несложно понять, что заглавные буквы являются сокращенным вариантом слова «торговля». В каталоге различных видов бумаг первичного учета по контролю проведения торговых операций отображены все имеющиеся формы, предназначенные для формирования документального подтверждения. На сегодняшний день другие образцы от ТОРГ-1 до ТОРГ-31 считаются необязательными. Однако многие бухгалтерские подразделения до сих пор их используют.

Тип документа

Рассматриваемая нами ТН выступает подтверждением передачи/реализации продукции сторонней компанией. Поэтому относится к разряду внешней документации.

Собирая информацию, как оформить товарную накладную ТОРГ-12 и узнать обязательные реквизиты для заполнения, важно помнить о ряде нюансов. Данная форма хоть и представляет собой универсальный вариант, по всем параметрам соответствующий требованиям законодательства в этой сфере, единой все-таки не является. Предприниматели вправе задействовать иные версии. Так, по закону допускается разработать и составить ТН самостоятельно.

Занимаясь составлением документа, необходимо учитывать все обязательные пункты, которые должны отображаться на бумаге. С этим у многих возникают трудности. В итоге нередко возникают недопонимания при взаимодействии с представителями проверяющих инстанций. Именно поэтому подавляющее большинство компаний все же отдают предпочтение двенадцатой форме.

Применение

Накладная оформляется при передаче прав собственности на товарные позиции и иные ТМЦ посредством реализации или отпуска от продающей стороны к покупающей. Компания вправе использовать не только установленный в соответствии с законодательством образец, но и составить собственную версию.

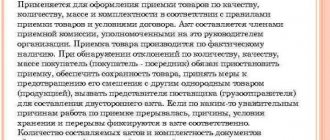

При приеме товара

В данном случае ТН формируется организацией, осуществляющей отгрузку. Как следствие, требуется оформление от компании-поставщика. Сделать это можно в одном из наиболее предпочтительных вариантов: письменном или электронном. Нередко формат документации определяется по обоюдному соглашению покупателя и продавца.

Тот, кто покупает продукцию, имеет право отказаться принимать ее без соответствующего документального сопровождения. При этом если во время процедуры передачи будут обнаружены несоответствия передаваемых позиций по качественным показателям, и представитель принимающей стороны захочет сделать возврат, ему потребуется составить документ на возвращаемые ценности.

Выясняя, что это такое форма ТОРГ-12 в бухгалтерии и каковы требования к товарной накладной, следует помнить — вместе с ней оформляется акт о расхождении по качеству и количеству изделий в виде ТОРГ-2. Параллельно необходимо обсудить нюансы обратной передачи товара и обязательно зафиксировать устную договоренность в письменном виде. В противном случае некачественную продукцию попросту не удастся вернуть.

На реализацию

Продажа (предоставление прав собственности на груз от одного лица другому на возмездной основе) также сопровождается соответствующими бумагами. Рассматриваемая нами ТН предполагает наличие сведений о перемещении ТМЦ со склада и по расчетам с покупающей стороной.

Такие документы формируются компанией-продавцом. В них обозначаются реквизиты организации. Покупатель принимает доставленную продукцию и рассчитывается в момент отгрузки.

В пунктах «Плательщик» и «Грузополучатель» в равной степени проставляются следующие данные:

- название компании;

- ее месторасположение (адресные данные);

- банковские реквизиты.

На отгрузку

Нередко товарные позиции и иные материальные ценности передают в одну точку, а оплачивается осуществление процедуры из другой. При таком раскладе в ТН надлежит указывать сведения не только о получателе груза, но и о плательщике (по отдельности). В установленной форме для этого существуют специальные графы.

Организация, проводящая оплату, — это покупатель. Принимать товар может стороннее (например, дочернее) предприятие, представительство или филиал. Данный вид операции в ТОРГ-12 подразумевает обязательное отображение в соглашении купли-продажи кому конкретно будет направлена продукция и кто выступит в роли грузополучателя.

На поставку

Когда ТМЦ поставляются посредством задействования третьей компании, продающей стороне необходимо кроме двенадцатой накладной выписать еще и товарно-транспортную. Оформляется ТТН по нормам унифицированного образца 1-Т.

Эта бумага всегда составляется в количестве 3-х экземпляров, предназначенных для поставщика, фирмы-перевозчика и покупателя. Следует отметить, что формирование данной документации требуется на каждую партию товара, которую перемещают с помощью одного транспортного средства (не на весь объем поставки целиком, перевозимый в несколько рейсов).

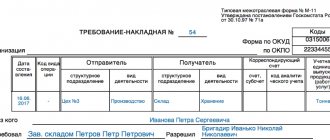

Товарная накладная

К ним относятся недочеты, которые не препятствуют налоговикам в ходе проверки идентифицировать продавца, покупателя, наименование товаров, работ или услуг и их стоимость (Письмо от 04.02.2015 N 03-03-10/4547). ФНС России поддержала этот подход (Письмо от 12.02.2015 N ГД-4-3/[email protected]). Значит, наиболее опасны ошибки в следующих реквизитах товарной накладной (наименования реквизитов приведены согласно унифицированной форме N ТОРГ-12, утв. Постановлением Госкомстата России от 25.12.1998 N 132): — поставщик, его адрес, телефон, факс, банковские реквизиты; — плательщик, его адрес, телефон, факс, банковские реквизиты; — наименование, характеристика, сорт, артикул товара (столбец 2 табличной части); — сумма с учетом НДС (столбец 15 табличной части). Отсутствие в накладной банковских реквизитов поставщика или покупателя не опровергает факт приобретения товара. Столичные налоговики подтвердили, что этот недочет не влияет на признание расходов и вычет НДС (Письмо УФНС России по г. Москве от 26.04.2010 N 16-15/43834). Если организация использует самостоятельно разработанную форму товарной накладной, важно, чтобы в ней были все реквизиты, обязательные для «первички» (п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон о бухучете): — наименование и дата составления документа; — название организации или Ф.И.О. предпринимателя, от имени которого составлен документ; — содержание факта хозяйственной жизни; — единица измерения; — наименование должности, фамилия, инициалы и подписи лиц, ответственных за оформление операции (подробнее читайте во врезке ниже).

Обратите внимание! Рискованно визировать накладную факсимильной подписью Налоговики утверждают, что первичные документы нельзя подписывать с помощью факсимиле. Ведь на них должна стоять личная подпись ответственного лица (Письма ФНС России от 23.09.2008 N 3-1-11/[email protected] и УФНС России по г. Москве от 25.01.2008 N 20-12/05968). Но законодательство изменилось. Требование о проставлении личной подписи было прописано в Федеральном законе от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Этот документ утратил силу с 1 января 2013 г. Теперь в списке обязательных реквизитов «первички» упоминается просто подпись (пп. 7 п. 2 ст. 9 Закона о бухучете). Несмотря на это, судебная практика остается неоднозначной. Многие суды по-прежнему против подписания «первички» факсимильными подписями. По их мнению, документы, заверенные факсимиле, недействительны. То есть с помощью таких бумаг нельзя подтвердить никаких фактов хозяйственной деятельности. В том числе факта приобретения товара (Постановления ФАС Дальневосточного от 02.04.2014 N Ф03-1016/2014, Поволжского от 01.04.2014 N А57-4665/2013 и Центрального от 28.03.2013 N А68-2818/12 округов). Конечно, организация вправе ссылаться на изменение законодательства о бухучете. Но это не гарантирует ей победу в споре. Поэтому безопаснее не визировать товарные накладные и другую «первичку» факсимильными подписями. Даже если этот вариант подписания документов предусмотрен в соглашении с контрагентом (п. 2 ст. 160 ГК РФ).

Незаполнение или отсутствие в накладной других реквизитов не столь принципиально. Например, компания сама решает, заполнять или нет строку «Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты». Налоговики считают этот реквизит товарной накладной необязательным для заполнения (Письмо ФНС России от 25.11.2014 N ЕД-4-15/[email protected]). Значит, ошибки в нем не должны приводить к отказу в учете расходов и вычете «входного» НДС.

Примечание. Отсутствие в накладной второстепенных реквизитов не опровергает факт приобретения товара.

При наличии других доказательств фиктивности сделки ошибки в товарной накладной только подтвердят подозрения

Суды считают, что наличие в товарной накладной ошибок не опровергает поставку товаров и принятие их к учету. Недочеты свидетельствуют лишь о нарушении правил ведения учета. Значит, ссылка налоговиков только на эти дефекты не может быть основанием для исключения у покупателя расходов и отказа в вычете НДС (Постановления ФАС Московского от 26.02.2014 N Ф05-576/2014, Западно-Сибирского от 01.03.2012 N А75-1969/2011, Уральского от 30.06.2011 N Ф09-3562/11, Восточно-Сибирского от 20.12.2007 N А19-7415/07-33-Ф02-9351/07 и от 14.12.2007 N А19-8418/07-57-Ф02-9192/07 округов). Но при наличии других доказательств нереальности сделки суд может поддержать инспекторов (Постановления ФАС Северо-Кавказского от 20.09.2013 N А53-24630/2012, Уральского от 17.02.2012 N Ф09-99/12 и Западно-Сибирского от 06.11.2009 N А27-1367/2009 округов).

Какие претензии к оформлению товарных накладных организации успешно оспаривают в судах

Не указана дата отгрузки или приемки товара

По мнению налоговиков, отсутствие в накладной этих сведений является доказательством того, что покупатель не получил товар. Значит, он не вправе включать стоимость товара в налоговые расходы и принимать к вычету «входной» НДС (абз. 2 п. 1 ст. 172 и абз. 4 п. 1 ст. 252 НК РФ). Но дата отгрузки товара поставщиком и дата его получения покупателем не являются обязательными реквизитами. К таковым относится лишь дата составления самой накладной (пп. 2 п. 2 ст. 9 Закона о бухучете). Поэтому суды считают, что отсутствие в накладных дат передачи и приемки товара не препятствует учету расходов и вычету НДС (Определение ВАС РФ от 17.12.2009 N ВАС-16581/09, Постановления Арбитражного суда Северо-Западного округа от 22.05.2015 N Ф07-2297/2015, ФАС Московского округа от 12.08.2011 N КА-А40/8591-11 и от 12.03.2010 N КА-А41/1727-10).

Отсутствуют реквизиты доверенности лица, подписавшего накладную

Этот недочет также не опровергает факт поставки и оприходования товара. Особенно если другие реквизиты товарной накладной заполнены безупречно. Главное, чтобы у лица, подписавшего накладную, были на то полномочия. Поэтому к накладной необходимо приложить копию доверенности. Это поможет отклонить претензии. Более того, стороны сделки вправе внести исправления в накладную (п. 7 ст. 9 Закона о бухучете). То есть вписать в нее реквизиты доверенности. Поскольку накладную составляет продавец, изменения в нее должен вносить именно он. Исправления необходимо заверить подписями тех лиц, которые оформляли накладную, и указать их фамилии и инициалы. Также нужно поставить дату внесения изменений. Большинство судов разрешают покупателю учесть расходы и принять НДС к вычету, даже если в накладной нет ссылки на реквизиты доверенности (Постановления Арбитражного суда Западно-Сибирского от 18.09.2014 N А03-24469/2013, ФАС Западно-Сибирского от 01.03.2012 N А75-1969/2011, Московского от 29.02.2012 N А40-127306/10-90-714 и Поволжского от 22.05.2007 N А12-16921/06 округов). Арбитры считают этот дефект незначительным. Но только при отсутствии других признаков фиктивности сделки.

Не указана должность или расшифровка подписи лица, подписавшего накладную

Оба этих реквизита товарной накладной относятся к обязательным (пп. 6 и 7 п. 2 ст. 9 Закона о бухучете). На это обычно и ссылаются налоговики, снимая расходы и отказывая в вычете НДС. Но суды рассуждают иначе. По их мнению, отсутствие в накладной наименования должности и расшифровки подписи является незначительным недостатком. Оно свидетельствует прежде всего о нарушении правил ведения учета. Причем это нарушение допущено продавцом. Покупатель не должен отвечать за ошибки контрагентов (Определение Конституционного Суда РФ от 16.10.2003 N 329-О). Если факты отгрузки и приемки товаров подтверждены, покупатель вправе учесть их стоимость в налоговом учете и принять «входной» НДС к вычету даже при отсутствии расшифровки подписи (Постановления ФАС Поволжского от 22.05.2012 N А55-5626/2010 и от 22.05.2007 N А12-16921/06, Восточно-Сибирского от 22.09.2011 N А58-6676/2010 и Московского от 14.09.2011 N А40-123143/10-116-503 округов). Помимо товарных накладных, факт получения товаров можно подтвердить договорами, транспортными накладными, актами сверки с поставщиками, документами складского учета, распечатками карточек счетов бухучета, свидетельствующих об оприходовании ТМЦ (например, счета 10 или 41). Еще один аргумент — отсутствие расшифровки подписи лица, подписавшего товарную накладную, не препятствует идентификации поставщика, покупателя, наименования товара, его количества и даты отпуска. Значит, этот недочет не приводит к негативным налоговым последствиям. Это отмечают некоторые суды (Постановления ФАС Центрального от 31.05.2011 N А35-9286/2010 и Северо-Западного от 04.05.2011 N А13-7011/2010 округов).

Примечание. Многие недостатки в оформлении товарных накладных суды считают несущественными.

Минфин России согласен, что недочеты в «первичке», не создающие препятствий для идентификации существенных аспектов сделки, не влекут отказа в учете расходов (Письмо от 04.02.2015 N 03-03-10/4547). На это целесообразно ссылаться при возникновении разногласий.

Отсутствует ссылка на транспортную накладную

Если товары покупателю доставляет сторонний перевозчик, в товарной накладной поставщик указывает реквизиты транспортной накладной — ее номер и дату. Отсутствие этих сведений налоговики считают серьезным нарушением. По их мнению, это ставит под сомнение реальность транспортировки товара. Поэтому инспекторы отказывают покупателю в учете расходов и вычете «входного» НДС. Суды отмечают, что ссылка на транспортную накладную не является обязательным реквизитом товарной накладной. Даже без этой ссылки можно достоверно установить, кто, когда и какой товар получил. Отсутствие сведений о транспортной накладной не препятствует оприходованию товара. Ведь организация принимает товар к учету на основании товарной накладной. Данных в ней для этого достаточно. Поэтому суды не видят препятствий для признания расходов и вычета НДС по товарам, отгрузка которых оформлена со столь незначительным недочетом (Постановления ФАС Северо-Западного от 26.09.2013 N А13-9242/2012 и от 08.11.2011 N А13-12880/2010, Центрального от 22.12.2010 N А68-11668/09, Восточно-Сибирского от 24.06.2008 N N А19-15326/07-57-Ф02-2709/08 и А19-15325/07-24-Ф02-2707/08 округов).

Не указана масса брутто груза

В товарной накладной, помимо количества товара, предусмотрен столбец для указания массы брутто. То есть веса товара вместе с тарой и упаковкой (столбец 9 табличной части). Незаполнение этого реквизита в совокупности с другими недочетами налоговики признают нарушением, которое влечет отказ в вычете НДС и учете расходов. Многим организациям сведения о массе брутто просто не нужны. Особенно если они принимают товар к учету поштучно. Суды учитывают это обстоятельство и отклоняют претензии инспекторов (Постановления ФАС Северо-Кавказского от 26.10.2009 N А53-27009/2008-С5-34, Московского от 21.08.2008 N КА-А40/7847-08, Восточно-Сибирского от 18.03.2008 N А33-6296/07-Ф02-967/08 и от 06.03.2008 N А19-11334/07-51-Ф02-737/08 округов). Даже если товар приходуется по весу, отсутствие в накладной данных о массе брутто не опровергает факт приобретения товара. Этот реквизит не относится к обязательным для заполнения. Поэтому суды разрешают покупателям признать расходы на покупку весовых товаров и принять «входной» НДС по ним к вычету (Постановления ФАС Поволжского от 05.05.2011 N А49-5601/2010, Уральского от 28.04.2011 N Ф09-1468/11-С2, Московского от 16.02.2009 N КА-А40/374-09 и Западно-Сибирского от 11.09.2007 N Ф04-6170/2007(37886-А03-29) округов).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Что это за документ — унифицированная форма ТОРГ 12: требования к оформлению

Осуществляя торговлю, совсем необязательно придерживаться установленного типа составления. Лица, занимающиеся предпринимательской деятельностью и коммерческие организации имеют право модернизировать утвержденные бланки, соблюдая при этом обязательные требования. Таким образом, можно сформировать ТН, полностью соответствующую собственным предпочтениям и особенностям бизнеса. Сделать это возможно одни из двух доступных способов:

- путем внесения дополнений в унифицированный образец (проставить добавочные реквизиты, необходимые для более полного отражения хозяйственной деятельности предприятия);

- составить совершенно новый, ранее не задействованный вариант.

Главное — чтобы после внедрения видоизменений в структуру в нем присутствовали все основные составляющие, признанные обязательными для отражения в документальной форме. Так, в накладной надлежит указать:

- наименование самой документации;

- день составления;

- название фирмы-поставщика или персональные данные предпринимателя;

- перечень перемещаемых товаров;

- число грузовых позиций (в денежном и натуральном выражении);

- должностные характеристики лиц, несущих ответственность за прием-сдачу ТМЦ;

- персональные подписи участников.

Все вышеперечисленные пункты обязаны присутствовать. Об этом следует помнить, разбираясь с темой: «что это за документ товарная накладная: определение, требования к оформлению, пример заполнения».

Соблюдение обязательных условий формирования ТН позволяют подтвердить факт отгрузки на законных основаниях. А также зафиксировать соответствующие измерители (количество, вес, стоимость). Благодаря форме ТОРГ-12 удается отразить списание продукции у продающей стороны и оприходование их покупающей. Чтобы иметь наглядное представление о проводках, следует рассмотреть прилагающуюся таблицу:

| Дебет | Кредит | Операция | ||

| Код | Наименование | Код | Название | |

| Продающая сторона | ||||

| 62 | Проведение расчета с покупателями | 90-1 | Продажа Выручка | Реализация ТМЦ |

| Покупающая сторона | ||||

| 10 | Материалы | 60 | Оплата работы компаний-поставщиков | Прием товара, переданного фирмой-поставщиком |

| 41 | Продукция | Оприходование приобретенных позиций | ||

| Транспортная организация | ||||

| 002 | Хранящиеся ТМЦ | Получение | ||

| 002 | Товары, поступившие на хранение | Передача | ||

Особенности заполнения

Формированием ТН занимаются сотрудники бухгалтерии, склада или другие работники компании, наделенные таковыми полномочиями. Единого образца, по которому требовалось бы составлять такую документацию, не существует. Можно придерживаться имеющегося общего шаблона или сформировать собственный вариант. Число строк и таблиц не регламентируется, если нужно, будет несложно уменьшить или, наоборот, — увеличить.

Соблюдая правильность оформления документов согласно товарной накладной ТОРГ-12, стоит помнить, что в ней обязаны находиться такие сведения:

- наименование продающей компании;

- информация о покупающей;

- описание продукции с указанием веса, числа и стоимости.

ТН может оформляться на одном листе или сразу на нескольких (зависит от перечня составляющих передаваемого груза). Во втором случае на титуле указывается, сколько именно страниц есть в наличии.

Бумага в обязательном порядке составляется в 2-х экземплярах. Один из них забирает себе непосредственно продавец, другой отправляется к покупателю. При необходимости допускается прикреплять дополнения, сведения о которых также фиксируются в самой форме.

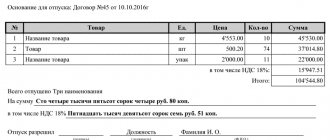

Пример следует детально рассмотреть на прилагающемся изображении:

Обязательно ли оформлять?

На этот вопрос можно однозначно ответить «Да». Товарная накладная – это обязательный к оформлению учётный документ.

Оформление товарной накладной необходимо при реализации или приёме любого товара.

Даже более того, накладную нужно составить в двух экземплярах, это касается и вертикального, и горизонтального формата накладных.

Зачем она нужна?

По закону Российской Федерации «О бух. учёте» № 402-ФЗ, чтобы приём и реализация товара считались законными, должна быть составлена соответственная накладная.

Один экземпляр накладной должен быть отдан поставщику товара, чтобы засвидетельствовать списание. Второй экземпляр хранится у контрагента, которым выступает предприятие, которому поставляют товар, или индивидуальный предприниматель, также принимающий товар.

Накладной ответственное лицо получателя удостоверяет факт получения товара. Отсутствие данного документа и прилагающихся актов при торговле между индивидуальными предпринимателями или организациями делает операцию незаконной.

Больше информации о том, зачем нужна ТН и может ли она заменить собой товарный чек, вы найдете в нашем материале, а здесь мы рассказывали о разнице между товарной накладной и счетом-фактурой.

Правила оформления товарной накладной ТОРГ-12 при получении товара: инструкция по заполнению

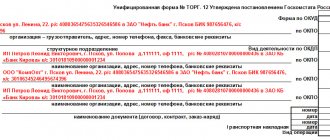

Сотрудник, уполномоченный оформлять соответствующую документацию, в первую очередь приступает к указанию сторон, заключающих сделку. В графе для отправителя груза отмечается наименование фирмы-отправителя с последующим указанием нужных реквизитов. Строка получателя предназначена для внесения аналогичных сведений о покупателе. Позиция «Поставщик» подразумевает дублирование данных из «Грузоотправителя». В графу «Плательщик» копируется информация о грузополучателе.

Следом документ датирую и присваивают ему номер в соответствии с общим документооборотом предприятия. Только после этого приступают к составлению таблицы, в которую вносят:

- точный список перемещаемой продукции;

- указывают единицы измерения (шт, кг, л, и т. п.);

- количественные показатели;

- цены;

- итоговую стоимость поставки.

Под табличным отображением прописывают, сколько страниц имеет ТН. В определенной графе проставляют стоимостное значение в прописном варианте. В завершение бумага идет на подпись:

- работнику, который занимается отпуском груза;

- главбуху;

- ответственному за приемку.

Правила заполнения транспортной накладной 2021

В 2021 форма транспортной накладной заполняется в соответствии с обновленными Правилами перевозки грузов:

- Грузоотправитель должен заполнить в документе пункты 1-6 и 16 («Грузоотправитель», «Грузополучатель», «Наименование груза», «Сопроводительные документы на груз», «Указания грузоотправителя», «Прием груза», «Дата составления, подписи сторон»).

- Грузоперевозчик должен определить (по согласованию с отправителем) условия транспортировки. Он заполняет (в своей части) пункты 8-11, 13, 15, 16 ТН («Условия перевозки», «Информация о принятии заказа к исполнению», «Перевозчик», «Транспортное средство», «Прочие условия», «Стоимость услуг перевозчика и порядок расчета провозной платы», «Дата составления, подписи сторон»).

- Водитель подписывает транспортную накладную в пунктах 6 и 7 («Прием груза», «Сдача груза»), заполняет пункт 15 («Стоимость услуг перевозчика и порядок расчета провозной платы» — здесь указывается размер провозной платы), при необходимости — пункт 12 («Оговорки и замечания перевозчика» — здесь приводятся замечания о фактическом состоянии груза, тары, упаковки, маркировки, опломбирования — при сдаче груза, изменении условий перевозки — при выгрузке). В пути водитель по мере необходимости вправе делать отметки об изменении условий транспортировки (пункт 12) и переадресовке (пункт 14 «Переадресовка»).

- Грузополучатель заполняет в транспортной накладной пункт 7 («Сдача груза»).

- В пункте 5 («Указания грузоотправителя») приводится объявленная отправителем ценность груза. Она не должна быть больше его действительной стоимости.

- Отсутствие записи в бланке накладной на перевозку груза подтверждается прочерком. Пустых полей в документе быть не должно.

- При отсутствии записей в пункте 8 применяются общие условия по Правилам перевозки грузов и Федеральному закону «Устав автомобильного транспорта и городского наземного электрического транспорта».

- Транспортная накладная составляется в трех экземплярах: для грузоотправителя, грузополучателя и перевозчика. Все экземпляры являются оригиналами.

- Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. Исправления заверяются этими же подписями.

- В бланк накладной на перевозку груза включается информация обо всех партиях груза, перевозимых в одном транспорте.

- Если задействовано несколько автомобилей, количество экземпляров транспортной накладной должно быть соответствовать их количеству: на каждый автомобиль — три ТН.

При транспортировке опасных грузов или при использовании крупногабаритного или тяжеловесного транспорта в пункте 13 при необходимости указываются сведения о маршруте следования, а также о номере, дате и сроке действия специального разрешения.

Для чего нужна эта форма

Ее используют все стороны-участники торгового процесса. Накладная позволяет осуществлять сверку передаваемых товаров с указанными в ней данными. Если покупателя не устраивает качество привезенных изделий, на основании документального подтверждения он вправе вернуть ее поставщику или совершить обмен на продукцию, обладающую надлежащими качественными характеристиками.

Кроме того, ТН задействуют в своей работе экспедиторы. Она помогает им избежать проблем, подтверждая какое конкретно количество перевозится. Никто не обвинит водителя в краже, если перевозимый груз сопровождается документальным доказательством.

Какую информацию содержит

Сформированный документ состоит из следующих позиций

- данные об участниках, кто продает, отправляет, получает и оплачивает груз;

- реквизиты соглашения, на базе которого осуществляется передача;

- дата и присвоенный номер;

- перечень товара плюс единицы измерения;

- список прилагающихся бумаг;

- подписи всех, кто участвует в процессе.

Проставление печатей организаций и предпринимателей не является обязательным элементом. Поэтому некоторые бизнесмены и компании обходятся без них.

Итоги

Товарная накладная — это первичный документ, который вполне оправданно считается самым распространенным и простым в применении. Он помогает контролировать перемещение товаров и других ТМЦ, гарантируя участникам сделки финансовую безопасность. А чтобы облегчить ведение документооборота, обратитесь в «Клеверенс». С помощью нашего софта вы сможете с легкостью вести все рутинные операции, а также учет товаров и продукции на складе. Например, можно воспользоваться ПО «Склад 15», что обеспечит автоматизацию всех товароучетных операций.

Количество показов: 2220

Как вносить исправления

Исправлять товарную накладную, как и любой другой документ первичного учета, не рекомендуется. Но если в регистре обнаружатся ошибки, то исправления вносятся в оба экземпляра — и в документацию поставщика, и в форму, переданную заказчику.

Ошибочная информация перечеркивается, исправления заверяются подписями уполномоченных лиц обеих сторон. Ниже ставится дата внесения исправлений.

Если ошибка обнаружена в электронном регистре, то организация исправляет нарушение и направляет заказчику новую накладную. Строгих правил по внесению исправлений в электронную форму не предусмотрено.