Когда можно получить социальный налоговый вычет от государства, и может ли претендовать на выплаты индивидуальный предприниматель? Подробности о том, как рассчитывается вычет, а также инструкция по заполнению документов на получение – в статье ниже.

Согласно закону

Российское законодательство дает такое определение социального налогового вычета: это сумма, на которую налогоплательщик может уменьшить размер своего дохода, облагаемого налогом на доходы физических лиц, потраченная на свои социальные нужды: лечение, учебу, пенсионное негосударственное обеспечение, — а также на благотворительные цели.

Требования закона и условия получения прописаны в статье 219 второй части Налогового кодекса РФ, принятого 5 августа 2000 года (ФЗ № 117), в редакции от 3 августа 2021 года, изменения и дополнения в который вступили в силу с 4 сентября 2021 года.

Получать социальный налоговый вычет закон разрешает только физическим лицам, являющимся гражданами России, которые своевременно уплачивают подоходный налог – НДФЛ: 13% от полученной заработной платы. Вот из этих 13%, уже перечисленным работодателем физлица в государственный бюджет, и выплачивается налоговый вычет налогоплательщику. По сути, сначала гражданин нашей страны должен заплатить налог государству, а потом государство вернет ему из этих денег часть – в размере 13% от потраченных на учебу, лечение, негосударственное пенсионное страхование или благотворительность средств.

Например, если физическое лицо заработало в год 200 000 рублей и уплатило на эту сумму налог НДФЛ в 26 000 рублей, а затем потратило на лечение 300 000 рублей, получить выплаты оно сможет максимум на эти же 26 000 рублей, хотя 13% от расходов на лечение – это 39 000.

Обязательным условием получения социального налогового вычета является статус налогового резидента. Это означает, что физлицо должно находиться в России как минимум 183 дня на протяжении 12 месяцев подряд. Эта норма прописана в статьях 224 и 207 Налогового кодекса.

Положены ли социальные налоговые вычеты ИП?

Индивидуальные предприниматели могут претендовать на получение таких льгот только в том случае, если платят налоги государству по общей системе налогообложения или имеют доходы, которые облагаются НДФЛ. Это право подтверждается Письмом Министерства финансов России от 19 ноября 2015 года за номером 03-04-05/66945.

При работе на общей системе налогообложения или уплате налогов на доходы физических лиц ИП также может рассчитывать на имущественные налоговые выплаты при покупке жилья.

Если же индивидуальный предприниматель выбирает систему налогообложения ЕНВД (единый налог на вмененный доход), упрощенную, ЕСХН, патентную, социальные налоговые вычеты ему не положены, ведь в этой ситуации ИП освобождается от уплаты налога на доходы физлиц.

На что можно получить социальный налоговый вычет?

В статье 219 Налогового Кодекса РФ четко указано, в отношении каких именно затрат действует право физического лица получить социальный налоговый вычет.

- Расходы на оплату обучения: своего – в заочной, очной, дистанционной форме; детей, братьев и сестер, опекаемых лиц – только в очной форме. Если социальный вычет планируется получить за обучение не себя, а другого лица, ему должно быть не более 24 лет. Если на оплату учебы были направлены средства, с которых физическое лицо, по закону, не обязано платить НДФЛ, например, материнского капитала, вычет не полагается.

- Затраты на лечение – свое и детей до 18 лет, родителей или супруга.

- Расходы на оплату взносов в негосударственные пенсионные фонды.

- Затраты на добровольное страхование жизни и здоровья, если приобретается страховой полис со сроком действия не менее пяти лет.

- Накопительное страхование жизни, при котором создаются так называемые длинные депозиты – «подушки безопасности», с помощью которых гражданин может сформировать для себя дополнительную защиту в старости.

- Взносы на трудовую часть пенсии. В этом случае плательщик налогов самостоятельно уплачивает в пенсионный фонд взносы сверх того, что платит за него работодатель в накопительную часть.

- Благотворительность. В качестве благотворительности, затраты на которую дают право получить вычет, закон называет помощь развитию науки и культуры, учреждениям образования и дошкольного воспитания, медицинским учреждениям; религиозным организациям. В этом случае размер социального фискального вычета не может быть более, чем 25% доходов плательщика налогов за отчетный период (год). Еще один важный момент: если вычет в данном случае не использован полностью, перенести его остаток на следующий год нельзя, согласно статье 219-ой НК, пункту 1.

Социальные вычеты, предоставленные налоговым агентом

Все граждане РФ считаются налоговыми резидентами РФ. Но есть определённые случаи, когда плательщик вправе снизить величину сбора по ряду оснований. Некоторые из них можно получить через налогового агента при наличии соответствующих оснований.

Общая информация

Некоторые траты, понесённые налогоплательщиком за отчётный период, можно обозначить и возместить, подав прошение в налоговую на снижение величины итогового сбора. Одну из таких групп издержек составляют соцвычеты, оформляемые с участием налогового агента.

Налог на подоходный налог, перечисляемый за наемных работников, как правило, полностью вычисляет и переводит сам наниматель. В данном качестве может выступать любое лицо, имеющее право на привлечение персонала:

Условия оформления

Есть ряд условий, касающихся оформления вычета:

- Возврату подлежит не весь налог, а часть уплаченной суммы. Зависит же она от размера выплаченного сбора;

- Соцвычет можно получить только по определённой группе расходов;

- Для возврата средств нужно сначала подготовить и сдать декларацию за отчётный год, приложив к ней ряд сопутствующих документов.

Важно! Максимально возможная сумма, которую можно вернуть с социальных платежей, составляет 120 000 рублей за год.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Основные виды

Соцвычеты можно подразделить на следующие группы, основываясь на понесённые плательщиком расходы:

- на благотворительность;

- на оплату обучения;

- на приобретение лекарств и получения лечения;

- на добровольное пополнение пенсионных накоплений;

- за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации.

Учитываются и затраты на страхование жизни и здоровья, но только если такой договор заключается по собственному усмотрению. Само страховое соглашение должно действовать не меньше 5 лет. Если же сам налоговый агент проводит данную операцию (например, оформляя автострахование), такие расходы не засчитывают.

Законные основания

Регламентирована процедура в статье 219 НК . В ней перечислили причины, позволяющие получить вычет, а также закреплена обязанность агента предоставить гражданину все варианты возмещения уплаченных средств.

Внимание! С 2021 года заявку на получение соцвычета нужно отправлять через работодателя. Однако стоит отметить, что работодатель не предоставляет социальные вычеты на суммы пожертвования и на расходы по прохождению независимой оценки своей квалификации. Это делает самостоятельно сам налогоплательщик путем предоставления декларации 3-НДФЛ с приложением подтверждающих документов в ФНС по месту регистрации налогоплательщика по окончанию налогового периода. Скачать для просмотра и печати:

Кто является налоговым агентом

Налоговыми агентами (согл. ст. 24 и 226 НК ) признаются юридические и физлица, которые трудоустраивают граждан и выплачивают за них налоги. Их обязанности сводятся к следующему:

Агенты направляют всю необходимую документацию за работника в ФНС , и на её основе определяет величину начисляемых платежей.

Важно! Все платёжные свидетельства должны храниться не меньше 4 лет.

Как происходит налоговый вычет у налогового агента

Главным условием является подача работником письменного запроса, который, в свою очередь, уже наниматель будет пересылать в ФНС . Это требование определено в Письме МинФина № 03-04-06/27013.

Скачать для просмотра и печати:

Максимальная сумма социального налогового вычета

Размер в год не может превышать размера заплаченного налогоплательщиком НДФЛ, то есть 13% от суммы его доходов за прошедший год.

Закон определяет максимальную сумму расходов, на основании которой могут быть проведены расчеты.

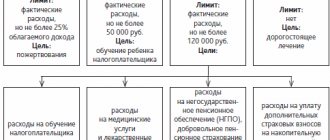

- За собственное обучение – 120 тысяч рублей от полученного за год дохода. Это означает, что размер вычета за год может составить не более 15 600 рублей (120 000 рублей * 13% = 15 600 рублей). На учебу детей сумма для возмещения меньше – 50 000 рублей за одного, то есть размер вычета составит 6 500 рублей. Причем можно получить выплаты и за себя, и за ребенка за один отчетный период.

- За лечение (свое, детей, родителей, супруга) – 120 тысяч рублей. Если медицинская помощь дорогостоящая, размер налогооблагаемой базы для вычета не ограничивается.

- По взносам в трудовую часть пенсии – до 120 тысяч рублей.

- По взносам в негосударственные пенсионные фонды, за долгосрочное страхование жизни и здоровья также не более 120 тысяч рублей в год.

- За благотворительные пожертвования сумма вычета не ограничивается определенной суммой, однако она регулируется долей дохода налогоплательщика – не больше его годовой четверти.

Приведем пример расчетов. К примеру, гражданин А. за год заработал 1 200 000 рублей. И за это же время им было потрачено на собственное образование 70 тысяч рублей, а за учебу двух своих детей он заплатил в общем 105 тысяч рублей. Еще 25 тысяч рублей было потрачено на лечение. 50 тысяч он пожертвовал в медицинский фонд.

Итого получается, что сумма, на которую может быть снижена налогооблагаемая база его годового дохода, составила 245 тысяч рублей: 100 тысяч – образование двух детей (по 50 тысяч на каждого), 70 тысяч – за свою учебы, 25 тысяч – за медуслуги, и еще 50 тысяч – за благотворительность. Умножая 245 тысяч рублей на 13%, получаем сумму, которую гражданин А. имеет право вернуть с уплаченного налога на доход физических лиц, — 31 800 рублей.

Как происходит налоговый вычет у налогового агента

Социальный налоговый вычет на обучение позволяет вернуть деньги, потраченные на собственное образование, учебу детей (либо подопечных), братьев и сестер.

Существует ряд условий для получения данного вида налогового возмещения.

Самым главным условием является обязательная уплата НДФЛ.

Кроме этого, условиями предоставления вычета на обучение являются (пп. 2 п. 1 ст. 219 НК РФ):

- обучение проводится в образовательных учреждениях;

- у образовательного учреждения имеется соответствующая лицензия или иной документ, подтверждающий статус учебного заведения;

- наличие у налогоплательщика документов, подтверждающих его фактические расходы за обучение. При этом все платежные документы за обучение должны быть оформлены на лицо, которое впоследствии будет получать налоговый вычет.

Отметим, что за свое собственное обучение можно получить вычет при любой форме обучения, а чтобы вернуть деньги за обучение детей, братьев, сестер и подопечных они должны находиться только на очной форме обучения.

Предлагаем ознакомиться: Налог с выигрыша автомобиля

В противном случае, деньги возместить не получится.

Важным моментом также является то, что для получения социального вычета за обучение ребенка (подопечного, брата, сестры), его возраст не должен превышать 24 года.

Размер социального вычета на обучение зависит от следующих факторов:

- сумма НДФЛ, уплаченного за год, так как размер налогового возмещения не может быть больше этой суммы;

- размер расходов на обучение, так сумму вычета за обучение определяют, как 13% от суммы затрат на учебу.

Так, например, максимальная сумма затрат за свое обучение, а также за учебу брата или сестры по закону составляет 120 000 рублей.

Таким образом, максимальный размер налогового вычета за обучение составит 120 000*13%= 15 600 рублей.

Размер социального налогового вычета за обучение ребенка (подопечного) тоже лимитирован законом.

В этом случае, сумма, принимаемая к возмещению — 50 000 рублей.

Это значит, что за каждого ребенка либо подопечного получится вернуть 50 000*13%=6 500 рублей.

Отметим, что можно одновременно получить социальный налоговый вычет за собственное обучение и обучение ребенка.

Для получения социального налогового вычета можно либо обратиться в налоговую инспекцию, либо к своему работодателю.

При получении возмещения через налоговую инспекцию сумма социального налогового вычета будет возвращена сразу целиком.

При получении вычета через работодателя деньги будут возвращены частями ежемесячно.

То есть из заработной платы не будут удерживать подоходный налог до достижения максимально возможного вычета.

Отметим, что можно воспользоваться своим правом на вычет за последние три года, то есть в 2021 году можно получить социальный вычет за 2021, 2015, 2014 годы.

Для получения социального вычета по НДФЛ в налоговой инспекции, надо подавать документы по окончании года, в котором были произведены расходы.

Список необходимых документов для получения социального налогового вычета через ИФНС будет таким:

- декларация по форме 3-НДФЛ;

- справка с места работы по форме 2-НДФЛ;

- заявление на социальный вычет;

- платежные документы с медицинским либо образовательным учреждением, которые подтверждают произведенные расходы;

- договор с соответствующим учреждением.

Кроме этого, в случае получения социального налогового вычета на лечение обязательно наличие справки об оплате медицинских услуг.

Если планируется получить налоговое возмещение за кого-то из родных (дети, супруги, родители), то следует приложить к остальным документам копию свидетельства о рождении либо копию свидетельства о браке.

При этом в справке по форме 2-НДФЛ в зависимости от вида социального вычета (вычета на обычное лечение, на дорогостоящее лечение, на обучение ребенка и т.д.) в справке проставляется соответствующий код социального налогового вычета.

Например, код 203 указывается при получении социального вычета за обучение ребенка.

После того, как собран пакет документов, надо сдать собранные документы в ИФНС и дождаться решения налогового инспектора.

При этом в заявлении на получение вычета необходимо указать банковские реквизиты.

Таким образом, чтобы получить социальный вычет через работодателя необходимо:

- написать в ИФНС заявление для получения уведомления, подтверждающего право на вычет;

- примерно через месяц забрать уведомление на социальный налоговый вычет;

- написать заявление работодателю на получение социального вычета (приложить к нему уведомление).

Чтобы оформить социальный налоговый вычет по месту работы, необходимо подготовить пакет документов.

Предлагаем ознакомиться: Образец заявления на получение имущественного налогового вычета

Сначала в Федеральной налоговой службе (ФНС) по месту жительства надо оформить заявление на получение документа, подтверждающего право на соответствующую льготу.

К заявлению следует приложить документы, которые подтверждают расходы на обучение или лечение (договоры, назначения врача, квитанции об оплате и т.п.).

Срок рассмотрения заявки в ФНС – 30 календарных дней, после чего будет выдан соответствующий документ.

Далее, необходимо написать заявление налоговому агенту (работодателю), к которому следует приложить копию документа, подтверждающего право на налоговый вычет из ФНС.

После этого работодатель обязан уменьшить базу налогообложения на соответствующую сумму.

Налоговый возврат – это государственная преференция, дающая право гражданам возвращать часть денежных сумм, потраченных на определенные цели. К ним относятся: покупка жилья, оплата образовательных и медицинских услуг, взносы на благотворительные цели, в негосударственные пенсионные фонды (в качестве добровольной дополнительной пенсии) и страховые фирмы. Для возвращения части расходов необходимо заполнить декларацию 3 ндфл либо обратиться к своему работодателю.

Важно! Для получения вычета необходим официальный источник заработка, с которого удерживается налог и перечисляется в бюджет. Неимение такого влечет невозможность получения возврата.

Кроме того, указанные выше способы получения можно комбинировать. Но, при этом, один вычет можно использовать один раз. Так, например, возмещение добровольных пенсионных отчислений можно получить у организации-работодателя, а за возмещением медицинских расходов следует обратиться в налоговый орган.

Важно! Сумма вычетов не должна превышать 120 000 в год. В расчет не включаются расходы на обучение детей и дорогостоящее лечение.

Работодатель предоставляет возмещение на основании заявления от сотрудника и уведомления с налогового ведомства. За получением последнего работнику требуется обращаться в инспекцию с установленным списком документов. В общем случае – это заявление на получение уведомления и бумаги, подтверждающие право на возврат: договора, чеки, справки и т.д.

Порядок предоставления вычета работодателем

Если сотруднику предоставлялся вычет на работе, то данный факт отражается в справке 2 ндфл. Для этого на бланке есть специальный раздел. Тот или иной вид обозначается с помощью определенных комбинаций числовых значений. Список таких кодовых значений устанавливается и корректируется законодательными актами государственных ведомств.

Так, например, социальные выплаты имеют код 327 в справке 2 ндфл, что значит получение возмещения за взносы в НПФ или страховые организации. Также к социальным относятся следующие кодовые значения – 320, 321, 324, 325, 326 и 328. Однако необходимо из года в год сверять значения на актуальность данных, поскольку вместе с новой формой справки 2 ндфл, могут быть внесены изменения и в цифровые значения, используемые для шифрования данных.

Заполняя декларацию, возникает вопрос, если в справке указаны социальные вычеты предоставленные налоговым агентом, что писать. Для этого разберемся, когда требуется заполнять 3 ндфл, если имеются социальные налоговые вычеты предоставленные налоговым агентом.

Такая необходимость может возникнуть:

- если работодателем был представлен только один из видов вычета;

- если работодателем было представлено возмещение не в полном объеме.

Даже при наличии должных оснований возврат не может быть произведен:

- если размер расходов больше 120 000 рублей;

- если сумма расходов больше общего заработка.

Важно! Социальные вычеты не переносятся на следующий год.

Итак, разберемся, имея код вычета 327 в декларации 3 ндфл как поставить свои реквизиты и заполнить декларацию.

Если заполняется декларация с помощью специальной программы, то для начала заполняются все необходимые данные, отражающие общие сведения о заявителе и о его доходе.

Предлагаем ознакомиться: Оценка автомобиля для нотариуса по наследству. Оценка стоимости машины для вступления в наследство онлайн и с выездом

Код вычета 327 в справке 2 ндфл означает, что он относится к категории социальных, поэтому выбираем нужный раздел.

В графе добровольное страхование указываем общий размер взносов по чекам (даже если он превышает лимит).

Далее нужно выбрать вид договора из представленных системой, наименование организации (включая ИНН и КПП), номер и дату договора, сумму, использованную у работодателя, общую сумму взносов. Сумма вычета 327 указывается в справке 2 ндфл рядом с кодом.

Порядок заполнения 3 ндфл

В распечатанной декларации 3 ндфл код 327 содержится на листе Е1 и Е2. На листе Е1 в пункте 3.6.1 в 3 ндфл указывается сумма социального вычета полученная у агента. На листе Е2 отражаются данные организации – фонда либо страховой компании, а также реквизиты договора, на основании которого платятся взносы и все описанные выше суммы. Следовательно, заполняя 3 ндфл в 2021 году вручную, необходимо особое внимание уделить листам Е1 и Е2.

Налоговый вычет 328 предоставляется за дополнительные страховые взносы на накопительную пенсию. Заполняя декларацию, нужно выбрать вид договора, размер вычета у работодателя и сумму взносов. Внесение сведений о компании либо договоре-основании не требуется.

На заметку! Составляя декларацию на возврат с помощью личного кабинета на официальном сайте службы, код 327 в декларацию 3 ндфл переносится автоматически из имеющейся в единой системе справки о доходах.

Таким образом, государство предоставляет налогоплательщику право выбора удобного ему способа получения оплаченных расходов на установленные цели. При этом, получая вычет через работодателя, не стоит забывать о том, что при сдаче декларации в инспекцию его необходимо там отразить.

Медуслуги и медикаменты на которые распространяется социальный налоговый вычет

Коды медицинских услуг, при оплате которых закон дает право получить налоговый вычет, приводятся в статье 219 Налогового кодекса РФ, в подпункте 3, абзаце 4. Этот код нужно указать в справке, свидетельствующей об оплате медуслуг. Если услуги обычные, пишется код «01», если дорогостоящие – «02».

Полный перечень медицинских услуг, оплата которых предусматривает получение таких выплат, можно найти в Постановлении Правительства РФ от 19 марта 2007 года. В этом документе приводится список услуг, а также дорогостоящих видов лечения и медпрепаратов, затраты на которые принимаются для определения социального налогового вычета.

Возврат налога, например, предусматривается при покупке средств для наркоза, наркотических и ненаркотических обезболивающих средств, антигистаминных препаратов, лекарств для лечение алкогольной и наркотической зависимостей, противогрибковых препаратов, вакцин и гормональных средств, сывороток и витаминов, и так далее.

В этом же Постановлении приводится список видов дорогостоящей медицинской помощи, предоставляемой в России, по оплате которых вычет рассчитывается на основе фактически потраченных сумм на

- хирургические операции при лечении органов дыхания, кровообращения, пороков развития, глаз, нервной системы, пищеварения и так далее;

- операции по эндопротезированию, реконструкции и восстановлению тканей;

- трансплантацию органов и имплантацию протезов;

- пластические и реконструктивные операции;

- за лечение терапевтического плана – злокачественных заболеваний, наследственных и хромосомных нарушений, миастении и полиневропатий; болезней соединительной ткани;

- комплексное лечение ожоговых поражений;

- лечение определенных форм бесплодия с применением метода ЭКО;

- выхаживание недоношенных детей;

- комбинированное лечение патологий, в том числе при осложнениях беременности и родов;

- и так далее.

Необходимые документы, которые нужно заполнить и предоставить

Поскольку фискальный вычет, как следует из его определения, считают от суммы уплаченных налогов, понадобится предоставить в налоговую инспекцию полные сведения о своих доходах. На этом основании фискальные органы рассчитают сумму налога. А уже на ней будет основан расчет выплат.

Данные о полученных доходах подаются в ФНС в форме декларации о доходах по форме 3 НДФЛ. А для ее заполнения необходима справка по форме 2-НДФЛ, где указано, сколько налогов вы заплатили со своей заработной платы за определенный отчетный период. Для оформления декларации о доходах это время составляет один календарный год.

Данные об уплаченных налогах, согласно закону, в ФНС должен подавать работодатель, причем делать это не позднее конкретного срока. В 2021 году это было необходимо сделать до 1 апреля. А декларация о доходах по форме 3-НДФЛ должна была быть подана до 3 апреля – физическими лицами, и до 3 мая – индивидуальными предпринимателями.

Кроме того, понадобится предоставить фискальным органам

- документы об оплате услуг: квитанции, чеки, выписки со счета в банке, платежные поручения и другие;

- договоры об оказании услуг, а также соглашения о сделанных пожертвованиях и акты их приема-передачи (если речь идет о благотворительности);

- справки от предоставившей услуги организации, где указано, что оплата за услуги была выполнена в определенном размере;

- документы, которые подтверждают статус организации, где налогоплательщик получил услуги по обучению, лечению, страхованию, либо благотворительной организации. Понадобятся копии лицензий на право ведения определенной деятельности, учредительных документов, бюджетных смет и так далее.

Как заполнить декларацию о доходах?

Сделать это можно несколькими способами.

- Первый – вручную на бумаге. Для этого бланк налоговой декларации можно взять в налоговой инспекции или распечатать на принтере, а затем заполнить все графы. Это самый сложный вариант, поскольку нужно точно знать, какие именно листы необходимо прикладывать в конкретной ситуации. Если ошибиться, налоговики заявление не примут.

- Второй – использовать специальную программу, которую скачать с сайта налоговой инспекции. Для этого понадобится компьютер с установленным на нем программным обеспечением Windows.

- Третий вариант – зарегистрироваться на сайте ФНС, открыть там свой «Личный кабинет», и заполнять декларацию прямо в нем. По опыту тех, кто не раз использовал этот путь, он самый простой и надежный.

Получения пароля для «Личного кабинета» на сайте ФНС

Сначала понадобится открыть «Личный кабинет» налогоплательщика на сайте Федеральной налоговой службы. Для этого нужен пароль.

- Получить его можно в любом отделении налоговой инспекции в России, предъявив паспорт и свидетельство ИНН (если идти в отделение по месту прописки, ИНН предъявлять не требуется). Придя в ИФНС, надо будет взять талон в электронном терминале: на нем должно быть указан вид . После того, как сотрудник службы вас зарегистрирует, вы получите распечатанные логин и пароль от личного кабинета на сайте ФНС. Времени на эту процедуру нужно немного.

- Другой вариант — использовать квалифицированную электронную подпись – ее нужно будет купить.

- Еще один способ – воспользоваться учетной записью на портале госуслуг.

Инструкция по заполнению декларации 3 НДФЛ на сайте ФНС

- Первый шаг. Если вы решили выбрать первый способ – получить пароль в инспекции, следующий шаг – зайти в «Личный кабинет». При его первом посещении система выдаст предложение пароль поменять: это нужно сделать на протяжении месяца после того, как в ФНС получен исходный пароль, иначе придется отправляться за новым. Далее следуйте указаниям системы.

Перейдя в «Личном кабинете» на вкладку «Налог на доходы ФЛ и страховые взносы», нужно создать квалифицированную электронную подпись. Для этого на личном компьютере устанавливается специальная программа или же сгенерировать подпись на сервере фискальной службы.

- Второй шаг — подготовка документов.

- Во-первых, справки по форме 2-НДФЛ за предшествующий год. Эта информация должна отображаться в «Личном кабинете налогоплательщика» автоматически – после того, как работодатель подал соответствующие данные в контролирующие органы. Если же он этого еще не сделал, справку придется взять в бухгалтерии своего предприятия.

- Во-вторых, договора на оказание услуг и его копию, например, с медицинской клиникой, а также чеки и справку о том, что вы заплатили деньги за лечение, и копию лицензии медучреждения. Придется сначала заполнить заявление на имя руководства клиники, чтобы выдали справку и копию лицензии, которая должна быть заверена директором компании. Для этого в клинике попросят показать чеки. На получение нужных документов может уйти несколько дней или недель.

- Третий шаг – заполнение декларации о доходах, а также заявления на возврат НДФЛ. Для этого в «Личном кабинете» есть специальный раздел — «Налог на доходы ФЛ и страховые взносы». Здесь нужно найти графу «Заполнить/отправить декларацию онлайн» и далее перейти на вкладку «Заполнить новую декларацию».

Образец заполнения 3-НДФЛ

Если в течение года вы получали вычет на работе, подавать декларацию понадобится в 2 случаях:

Важно!

Если вы получили на работе вычет в полном объеме и другие заявлять не планируете, подавать декларацию уже не нужно.

Пример

Николай и Василий коллеги. Оба работают в торговой фирме менеджерами по закупке. Зарплата 26 500 руб. (из них НДФЛ 3 445 руб.) В апреле 2021 г. коллеги одновременно решили получить водительские удостоверения. Расходы на обучение в автошколе составили 39 400 руб.

Николай оперативно получил налоговое уведомление и подал работодателю заявление на вычет в сентябре 2021 г. Всю положенную сумму НДФЛ он возместил за 2 месяца. Подавать 3-НДФЛ и отчитываться в налоговую Николаю не нужно.

Василий обратился с заявлением только в декабре. Декабрьскую зарплату он получил с учетом вычета. НДФЛ за месяц, 3 455 руб., работодатель перечислил не в бюджет, а Василию. На оставшуюся невозмещенной сумму вычета 12 900 руб. (39 400 – 26 500) Василию надо подавать декларацию. По ней он вернет 1 677 руб. (13% от 12 900).

Василий заполнил 3-НДФЛ в программе «Декларация»:

- На странице с доходами указал сведения из справки 2-НДФЛ.

- На вкладке «Вычеты» указал общие расходы на учебу и уже полученный на работе вычет.

Образец заполненной декларации по примеру доступен здесь.

Сроки получения налогового вычета

Закон дает налоговой службе довольно много времени, чтобы ее сотрудники могли проверить, правильно ли вы заполнили декларацию о доходах. Срок такой камеральной проверки составляет до трех месяцев.

Инспекторы не обязаны сообщать налогоплательщику, когда проверка начинается и когда заканчивается. В процессе проверки возможен звонок специалиста ФНС с просьбой предоставить оригиналы документов, поданных для расчета вычета.

Узнать, на какой стадии находится проверка, можно в «Личном кабинете» в разделе, где заполнялась декларация. Там есть пункт «Статус проверки 3-НДФЛ».

Когда проверка завершится, перевести деньги налоговая служба должна на протяжении следующего за этим месяца.

Срок давности возврата налогов по 3-НДФЛ

Подать заявление в налоговую инспекцию, чтобы получить этот вид выплат, закон разрешает в течение трех календарных лет после того, как налогоплательщик понес расходы, оговоренные в статье 219 НК РФ. Это означает, что, например, если деньги на обучение, лечение, негосударственную пенсию, благотворительность, страхование жизни и здоровья были потрачены с 2021 по 2021 год, можно обращаться за возмещением налога на доходы физических лиц в 2021 году.

Это также дает возможность разделить сумму выплат на несколько лет. Например, в случае, если гражданка при годовом доходе в 1 миллион рублей заплатила единовременно за свое образование 240 тысяч рублей, в следующем отчетном году она может получить вычет только со 120 тысяч, то есть 15 600 рублей. Однако еще через год она может использовать свое право получения выплат и на вторую часть оплаты учебы – и вернуть еще 15 600 рублей.

Социальный вычет на благотворительность

Социальный вычет на благотворительность позволяет возместить расходы на благотворительные цели.

При этом сумма данного вида вычета не должна превышать 25% от доходов налогоплательщика.

Остаток неиспользованного вычета на следующий год не переносится (пп. 1 п. 1 ст. 219 НК РФ).

Чтобы воспользоваться вычетом, физическое лицо должно иметь статус налогового резидента, то есть фактически находиться в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207, п. 3 ст. 210, п. 1 ст. 224 НК РФ).

Предоставить социальный вычет на благотворительность может только налоговый орган на основании налоговой декларации по форме 3-НДФЛ по окончании налогового периода (календарного года), в котором были произведены расходы на благотворительность (п. 2 ст. 219 НК РФ).

Отличия социального, стандартного и имущественного налогового вычетов

Социальный налоговый – одна из разновидностей налоговых вычетов, которые предоставляются гражданам России. Кроме этого, существуют стандартные и имущественные вычеты.

Общим у всех трех вариантов является то, что получать их могут физические лица и ИП, уплачивающие НДФЛ.

- Отличие стандартных от социальных вычетов состоит в фиксированном размере первых. В 2021 году он составляет минус 500, 1400, 3000, 6000, 12000 рублей от налогооблагаемого дохода. Статья 218 НК определяет два вида таких выплат – на самого плательщика налогов и на его детей. В законе записано, кто именно имеет право на такие вычеты, например, родители детей-инвалидов.

- Имущественные налоговые вычеты описаны в статье 220 НК. Они действуют при продаже квартиры или дома, транспортных средств, акций, при покупке жилья в ипотеку и в кредит, при строительстве жилья. Например, купив квартиру или заключив договор на долевое строительство, можно получить вернуть с 2 миллионов рублей, уплаченных за квартиру, до 260 тысяч.

Суть налогового вычета по НДФЛ

Это возврат уплаченного налога либо получение доходов без взимания налога до тех пор, пока не лицо не получит всю сумму вычета.

Изначально вычет предполагал второй вариант, откуда и возникло его название. Вычет — т. е. вычитание суммы налога из доходов, получение доходов целиком, без подоходного налогообложения.

Таким образом, важнейшим условием предоставления вычета является наличие в бюджете НФДЛ от лица. Если лицо не уплачивало налог, ему неоткуда получить льготу. Либо — начисление НДФЛ: налог еще не уплачен, в бюджете его нет, но лицо вправе заявить о желании не перечислять эти суммы, а получать их вместе с зарплатой, т. е. в зарплате — полный заработок без налогообложения.

Например, господин А уплатил получил годовой заработок 1000 рублей, из которого работодатель рассчитал, удержал и уплатил в государственную казну 130 рублей налога. Господин А вправе:

- возвратить 130 рублей из бюджета;

- заявить о вычитании в новом периоде — в следующем году получить все 1000 рублей, без перечисления налога.

В любом из этих случае требуется подача бланка декларации 3-НДФЛ. Форма разработана специально для заявления о праве на вычет, а также отражения дополнительных доходов, не связанных с основным рабочим местом.

Сроки в 2021 году

Важным пунктом подачи декларации является учет периода, за который представляются данные, и бланка. За каждый год необходимо сдавать тот бланк, который действовал на тот момент. Поскольку стандартный трехлетний срок давности невозможно превысить, по состоянию на февраль, физические лица вправе подавать формы за:

Для каждого вида льготы существуют свои нюансы представления декларации и приложения документов. Ниже мы рассмотрим их подробнее.

В каких случаях предоставляется вычет?

Быть плательщиком НДФЛ для получения вычета недостаточно. Вторым требованием признаются условия, указанные в статьях главы 23, при наступлении которых возникает право на вычет.

Для начала необходимо определиться с системой вычетов:

- имущественный;

- социальный;

- стандартный;

- профессиональный.

Когда нужна помощь специалиста по заполнению декларации?

Заполнить декларацию на сайте фискальной службы несложно самостоятельно, если она простая и не требует учета дополнительных денежных поступлений, имущественного и стандартного вычета, других моментов. В таких случаях справиться с задачей будет сложнее – лучше привлечь специалиста, который хорошо разбирается в бухгалтерии и знает, какие данные и в какие графы внести в каждом конкретном случае.

Конечно, за услугу придется заплатить, но это выгоднее, чем заполнить декларацию с ошибками, а потом, по окончании камеральной проверки, обнаружить, что это стало причиной отказа в выплатах. Особенно важно это, когда речь идет о крупных суммах.

Имущественный вычет

Самый крупный подоходный вычет реализуется в четырех формах, среди них одна — при продаже имущества, а остальные три — при приобретении имущества.

Продажа имущества

Объекты продажи:

- имущество, его доли;

- часть в уставном капитале.

Размер вычета:

- доход от продажи домовладения, дома, квартиры, комнаты, садового участка, дачи, земли, бывших во владении до трех лет, но не более миллиона рублей;

- доход от продажи прочей недвижимости, но не более 250 тысяч рублей;

- доход от продажи прочего имущества, но не более 250 тысяч рублей.

ВАЖНО: Если отчуждению подвергается часть в уставном капитале, к вычету можно принять сумму расходов лица на покупку доли.

Здесь важно отметить: размер вычета — например, миллион рублей, это база, это не сумма, которая будет возвращена. Возврату или уменьшению подлежат лишь 13% от размера вычета. В случае миллиона — 130 тысяч рублей.

Приобретение имущества

Объекты:

- стоимость земли и сооружений на ней, предоставленная российским бюджетом в связи с изъятием этой земли для государственных потребностей;

- расходы на индивидуальное жилищное строительство или приобретение готового жилья — земли, домовладения, жилого дома, квартиры, комнаты;

- погашение процентов по кредиту, предоставленному и израсходованному на жилищное строительство или приобретение готового жилья, т. е. по ипотеке.

ВАЖНО: Льгота распространяется только на проценты, на сам кредит она не действует.

Размер вычета:

- при изъятии — выкупная стоимость;

- при расходах на ИЖС — не более 2 миллионов рублей;

- при ипотеке — в сумме фактических расходов, т. е. процентов, до 2013 года, и не более 3 миллионов рублей — после 2013 года.

Лицо вправе получить всю сумму вычета, даже если не уплатил за три года столько подоходного налога — остаток вычета будет переноситься из года в год и предоставляться по мере начисления налога.

ВАЖНО: Для получения вычета строго необходим документ об освидетельствовании права собственности — свидетельство Росреестра либо выписка из ЕГРН.

К расходам на ИЖС относятся:

- формирование проекта и сметы;

- покупка материалов для постройки и отделки;

- покупка незавершенного дома;

- оплата услуг и работ по отделке и постройке;

- интеграция в систему коммунальных служб — газ, вода, электричество, канализация, либо создание новых систем.

К расходам на приобретение жилья относятся:

- непосредственно стоимость покупки;

- покупка материалов для отделки;

- оплата работ по отделке, проектированию и составлении сметы в связи с отделкой.

Необходимые документы

Документы в приложении к декларации:

- договор о приобретении (как правило, договор купли-продажи);

- документ о праве собственности — выписка из Росреестра или свидетельство;

- акт приема-передачи;

- платежные документы, подтверждающие расходы;

- личностные документы заявителей;

- справка 2-НДФЛ;

- документы о кредите и процентах;

- иные документы в зависимости от индивидуальных обстоятельств каждого случая.

Порядок заполнения декларации

Заполнение декларации — ключевая часть процедуры. Обязательные листы формы:

- титульные;

- раздел 1;

- раздел 2;

- лист А;

- лист Д1.

ВАЖНО: Последний лист — Д1 — и есть страница, в которой отражаются сведения по расходам на ИЖС или покупку жилья.

Скачать декларацию по форме 3-НДФЛ можно по ссылке ниже.

Документы для скачивания (бесплатно)

- Декларация 3-НДФЛ

К бланку предъявляются строгие требования графического оформления для того, чтобы автоматизированная программа обработки данных могла считать информацию и «оцифровать» ее:

- Необходимо использование синей или черной ручки.

- В каждой клетке указывается один символ.

- Применяются заглавные печатные буквы.

- Недопустимы исправления, обведения, выделения.

- Разрешается заполнение формы на компьютере и даже электронное представление декларации.

Первая страница заполняется по стандартной схеме:

- указывается ИНН — если свидетельство о постановке на учет утеряно и лицо не может найти свой номер, то его легко узнать через сайт ФНС, либо обратиться к любому инспектору за компьютером в операционном зале с паспортом;

- номер корректировки — 000, если лицо не подает уточненную декларацию;

- налоговый период;

- код инспекции — также можно узнать через сайт ФНС или в здании инспекции;

- код страны — Россия это 643-й код;

- код плательщика — обычно 760 — физ.лицо;

- далее заполняются строки с именем, имя указывается в именительном падеже;

- паспортные данные дублируются строго из паспорта с такими сокращениями;

- внизу в левом поле выбирается тип представительства — лично либо через доверенное лицо, указывается дата и ставится подпись.

В Разделе 1 следует заполнять:

- графу ИНН — на каждом листе декларации обозначается номер;

- прописью указывается фамилия и инициалы;

- в строке 010 нужно выбрать результат декларации; в случае вычета это возврат из бюджета;

- КБК — 182 1 0100 110 — тот счет, по которому поступил НДФЛ от лица через налогового агента;

- ОКТМО — использовать сервис по этой ссылке, либо узнать код у сотрудников налоговой инспекции, посмотреть на стендах;

- строка 040 — ставится прочерк;

- строка 050 — размер рассчитанного по ставке вычета;

- подписать лист и указать дату.

ВАЖНО: На самом деле Раздел 1 удобнее заполнять после заполнения других разделов, так как в нем обозначаются итоги декларации.

В Разделе 2 требуется более тщательное заполнение. Минимум строк, которые нельзя пропускать:

- указать ставку — обычно это 13 %;

- вид дохода — обычно «иное»;

- строка 010 — если за период не было доходов кроме основного заработка, то указывается общая сумма заработных плат из справки 2-НДФЛ;

- строка 040 — размер вычетов, сложение всех вычетов, если предъявляется имущественный и стандартный, например;

- строка 060 — выявление налоговой базы путем вычитания из строки 010 строки 040;

- строки 070, 080 заполняются по справке 2-НДФЛ, строка 140 — из расчета на листе Д1;

- во всех незаполненных строках ставится прочерк в первой клетке.

Лист А заполняется по справке 2-НДФЛ. Если были дополнительные доходы, например, от продажи имущества, они указываются в форме. Листов А прилагается столько, сколько нужно для отражения всех доходов.

На листе Д1 — самом важном листе бланка — верхняя часть заполняется в соответствии с документами на недвижимость. Затем вносятся цифры в строки 120, 140, 160, 200, 230. Если имеет место кредитный договори и погашение кредитов, заполняются соответственно и остальные графы.

Декларацию с приложением документом можно подать в любое время в течение года.