Общая характеристика

Денежные средства, которые работодатель перечисляет за сотрудников своей организации, дают гражданам возможность в будущем рассчитывать на получение нескольких видов выплат:

- Пенсионного обеспечения.

- Пособия по инвалидности.

- Иных пособий, имеющих социальный характер.

На данный момент все финансовые средства, которые перечисляются таким образом в бюджет страны, сразу используются для обеспечения нетрудоспособных граждан всеми полагающимися им социальными пособиями.

Уменьшение затрат по налогам на страховые взносы

В целом весь этот процесс регламентирован в налоговом законодательстве.

Изменение размера тарифов

Рассмотрим более подробно.

Отмена льгот

Произошла отмена льготных тарифов по социальным взносам для двух самых больших категорий плательщиков, которым было наиболее удобно пользоваться привилегиями:

- Предприниматели.

- Компании на специальных режимах.

Эта категория льготников ранее имела возможность оплачивать только взносы в ПФР в размере 20% от заработной платы своих сотрудников.

Под условия льготы попадало большое количество предпринимателей и организаций, благодаря чему у них была возможность официально трудоустраивать к себе людей, и при этом экономить свои денежные средства, не прилагая особых усилий.

Так, если в этих организациях были официально трудоустроенные лица, то компания могла сэкономить до 10% от фонда заработной платы именно на внесении таких взносов.

Внимание! Данная льгота существовала до 2021 года, когда ее отказались продлевать. Теперь эта льготная категория плательщиков не пользуется никакими льготами и обязана уплачивать за своих сотрудников полный размер взносов — 30%.

Кому не надо платить взносы

Кто вправе пользоваться льготами

С 2021 года в законодательство были введены новые льготы, которые будут действовать до 2024 года. Преимуществами могут воспользоваться все категории, за исключением вышеперечисленных, хотя для них тоже увеличить процентные ставки.

Чтобы воспользоваться льготами, организация должна отвечать ряду условий:

- Иметь достаточный оборот.

- Бизнес должен относиться к редкому.

- Организация должна подтвердить свой статус.

Для каждого вида деятельности законодательством предусматриваются свои требования. К примеру, это может быть требование о наличии организации в специальном резерве, наличии достаточной численности сотрудников или получение документа, свидетельствующего о наличии статуса.

Пониженные тарифы

| Вид плательщиков | Тарифы, % | ||

| Пенсионное страхование | Социальное страхование | Медицинское страхование | |

Российские организации, которые работают в области информационных технологий и занимаются:

| 8,0 | 2,0 | 4,0 |

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:

Исключение — государственные и муниципальные учреждения | 20,0 | ||

| Благотворительные организации на упрощенке | |||

| Организации — участники проекта «Сколково» | 14,0 | ||

| Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № 473-ФЗ | |||

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13.07.2015 № 212-ФЗ | |||

| Организации со статусом резидента особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № -ФЗ | |||

| Российские организации, которые производят и реализуют произведенную ими анимационную аудиовизуальную продукцию | 8,0 | 2,0 | 4,0 |

Федеральный закон от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Федеральный закон от 29.12.2014 N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»

Федеральный закон от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток»

Федеральный закон от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

Контроль ФНС за пониженными тарифами страховых взносов в 2021 году

Пониженные тарифы по страховым взносам для большой категории предпринимателей были отменены с 1 января 2021 года. Льготой пользовались:

- применяющие упрощенную систему налогообложения, основные виды экономической деятельности которых поименованы в подпункте 5 пункта 1 статьи 427 Кодекса;

- индивидуальные предприниматели, применяющие патентную систему налогообложения;

- налогоплательщики единого налога на вмененный доход — аптечные организации (индивидуальные предприниматели), имеющие лицензию на фармацевтическую деятельность.

При этом в 2021 году администрировать страховые взносы, как и в 2019 году будет Федеральная налоговая служба. Таким образом, единый расчет по страховым взносам в текущем году нужно будет предоставлять в ИФНС.

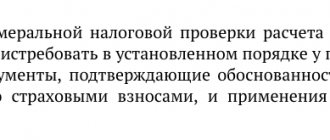

После получения расчетов по страховым взносам работники налоговой будут проводить камеральные проверки предоставленных им расчетов. Так, на основании пункта 1, статьи 88 НК РФ, налоговым инспекторам нужно будет проверить обоснованность применения пониженных тарифов страховых взносов предпринимателями.

Пониженные тарифы страховых взносов в 2021 году указываются в Разделе 1 отчета РСВ в приложении 5 — Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации к разделу 1.

Напомним, что пониженные тарифы страховых взносов до 2021 году указывались в Разделе 1 (Приложения 5–8) расчета по страховым взносам. К примеру, Приложение 6 Раздела 1 расчета должны были заполнять:

- ИП, которые совмещают Упрощенную и Патентную систему налогообложения;

- организации (предприниматели) на УСН, которые работают в производственной или социальной сферах (подп. 5 п. 1, подп. 3 п. 2 ст. 427 НК РФ) имеют право применения пониженных тарифов по страховым взносам.

С 2021 года в связи с отменой пониженных тарифов страховых взносов для вышеуказанных категорий приложение 6 убрали из РСВ. А предпринимателям, лишившихся права на пониженный тариф изменили код плательщика тарифа. Теперь вместо кода 12 такие плательщики указывают код 02.

Налоговая инспекция, проводя камеральную проверку по предоставленным расчетам, может потребовать у ИП или организации следующее:

1. Предоставить документы. 2. Представить письменные и устные пояснения о выявленных ошибках или противоречиях или устранить их.

Ставки взносов для работодателей

До 2021 года тарифы по страховым взносам считались временными, так как с 2021 года планировалась их увеличение. Однако позднее это решение было пересмотрено, и все ставки были переведены в разряд постоянных, то есть их рост не планируется.

- Размер ставки на пенсионное страхование составляет 22% — предельная величина и 10 процентов при ее превышении.

- Страховые взносы на случай временной нетрудоспособности — 2,9%.

- Медицинская страховка составляет 5,1%.

- Взносы на травматизм варьируются от 0,2 до 8,5%.

Распределение страховых взносов

Снижение страховых взносов из-за коронавируса

Закон № 102-ФЗ установил для представителей малого и среднего бизнеса двукратное (с 30 до 15%) бессрочное снижение совокупного тарифа страховых взносов с выплат выше МРОТ.

Так, новые размеры страховых взносов для МСП следующие:

- на ОПС – 22,0% (если выплата меньше МРОТ), в пределах базы и свыше – 10,0%;

- на случаи временной нетрудоспособности и материнства – 0%;

- на ОМС – 5,0% (до 01.04.2020 – 5,1%).

Таким образом, как и обещал Президент в своём обращении к нации 25.03.2020, размер страховых взносов снижен в два раза – с 30 до 15% (10% в ПФР + 5% на ОМС).

Далее в таблице более детально поясним изменения в Закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», касающиеся снижения страховых взносов для малого и среднего бизнеса.

| ЕСЛИ ВЫПЛАТА В РАМКАХ ПРЕДЕЛЬНОЙ БАЗЫ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ | ЕСЛИ ВЫПЛАТА СВЕРХ ПРЕДЕЛЬНОЙ БАЗЫ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ |

| 22,0% –выплата за месяц не превышает МРОТ (считается, что эта ставка должна стимулировать повышение маленьких зарплат) 10,0% – при выплатах выше МРОТ | 10,0% – с выплат меньше МРОТ 10,0% – с выплат больше МРОТ |

Малый и средний бизнес также освобождены от уплаты страховых взносов в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Эти пониженные тарифы распространяются на доходы, начисленные с 1 апреля 2021 года, и действуют бессрочно (в Законе № 102-ФЗ с изменениями в НК РФ пониженные тарифы устанавливают две статьи: одна – с 01.04.2020, другая – с 01.01.2021). При этом с выплат за март 2021 года начислять и платить взносы нужно как обычно.

При этом в период с 1 апреля 2021 года до 31 декабря 2021 года тариф взносов на ОПС в рамках предельной величины базы не 22,0%, а 10,0%.

СПРАВКА

До 01.04.2020 работодатель должен был платить за сотрудника страховые взносы по ставке 30% от зарплаты. Из них:

- 22% – в ПФР;

- 5,1% – в ФФОМС;

- 2,9% – в ФСС.

Если зарплата больше 1,29 млн руб. с начала года, то ставка пенсионных взносов снижается до 10%. Взносы на социальное страхование обнуляются при зарплате от 990 000 руб. в год накопленным итогом.

Условия, на которых применяются льготные тарифы

Отдельные субъекты деятельности вправе рассчитывать на получение определенных послаблений при определении размера выплат, перечисляемых в фонды. В частности, воспользоваться такими привилегиями вправе компании, которые занимаются деятельностью, направленной на внедрение результатов интеллектуального труда и их партнеры.

Размер льготных ставок для таких организаций в 2021 году составляет:

- Пенсионное страхование — 20%.

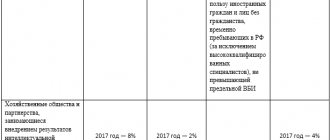

- Взносы на случай нетрудоспособности — 2,9% на иностранных сотрудников и 1,8% — на лиц без гражданства.

- Медицинская страховка — 5,1%.

Чтобы компания могла пользоваться льготными тарифами, она должна выполнять сразу несколько условий:

- Выполнение опытно-конструкторской деятельности.

- Вся деятельность должна осуществляться на упрощенке.

- В реестре должны быть сведения о создании этого общества.

Воспользоваться льготами вправе компании и индивидуальные предприниматели, которые занимаются:

- Технико-внедренческой деятельностью.

- Туристско-рекреационной деятельностью.

Льготные ставки для этой категории организаций аналогичны.

Организации-резиденты, которые занимаются разработкой информационных систем и ПО, вправе пользоваться иными льготными ставками по тарифам:

- В ПФР и ФСС перечисляется 8% от заработной платы.

- Размер взносов на медицинское страхование составляет 4%.

Но воспользоваться такими льготами можно только при соблюдении ряда условий:

- Есть документ, подтверждающий наличие аккредитации.

- Доход, получаемый от основной деятельности компании, составляет 90% за отчетный период.

- Среднесписочная численность работников составляет более 7 человек.

Воспользоваться льготами при уплате взносов могут юридические лица и предприниматели, которые имеют один из нижеперечисленных статусов:

- Участник свободной экономической зоны.

- Резидент зоны, опережающей социально-экономическое развитие.

- Резидент порта города Владивосток.

Для этой категории плательщиков действуют самые низкие ставки по взносам:

- На пенсионное страхование всего 6%.

- На случай временной нетрудоспособности — 1,5%.

- На медицинское страхование — 0,1%.

Предоставление льгот осуществляется на протяжении десяти лет с момента оформления соответствующего статуса.

Предыстория

Первоначально п. 3.4. Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — ФЗ № 212) было установлено, что в течение 2012–2018 годов для плательщиков страховых взносов, (в нашем случае, организаций, основной деятельностью которых является управление недвижимым имуществом, применяются пониженные тарифы страховых взносов, а именно: в Пенсионный фонд РФ — 20%, Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования — 0.

Однако ФЗ № 212 утратил силу с 1 января 2021 г. в связи с принятием нового Федерального закона от 03 июля 2021 г № 250-ФЗ, все вопросы, связанные с регулированием страховых взносов, перешли в главу 34 НК РФ.

В соответствии с пп. 3 п. 1.1 ст. 427 НК РФ для плательщиков, основным видом деятельности, которых является управление недвижимым имуществом за вознаграждение или на договорной основе, в течение 2017–2018 годов тарифы страховых взносов на обязательное пенсионное страхование устанавливаются в размере 20%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование — 0%.

Таким образом, с 2012 г. по 2021 г. (ФЗ № 212) и с 2021 г. по 2018 г. (НК РФ) в отношении организаций, находящихся на упрощенной системе налогообложения (далее — УСН) и осуществляющим управление недвижимым имуществом, действовали пониженные тарифы страховых взносов. Продление пониженных страховых взносов для таких организаций на 2021 г. не предусмотрено.

В 2021 г. пониженные тарифы останутся еще на несколько лет для следующих категорий плательщиков (пп. 7 и 8 п. 1 ст. 427 НК РФ):

- социально ориентированных некоммерческих организаций (далее — НКО), применяющих упрощенную систему налогообложения (далее — УСН) и осуществляющих деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- благотворительных организаций, применяющих УСН.

Выплаты, не облагаемые взносами

В первую очередь к доходам, на которые не начисляются страховые взносы, относятся суммы, не являющиеся объектом налогообложения. К примеру, выплаты и вознаграждения, которые были получены человеком в рамках договора дарения, аренды, ссуды и купли-продажи.

Начисление взносов не происходит и в отношении дивидендов, так как налоги с них не уплачиваются.

В законодательстве перечислены и еще несколько выплат, на которые не происходит начисление страховых взносов:

- Пособия по временной нетрудоспособности, по БИР, по уходу за ребенком.

- Суточные выплаты.

- Матпомощь, размер которой не превышает 4 000 рублей на одного сотрудника.

Кто осуществляет применение льгот

По закону лицо, которое выступает плательщиком взносов, является страхователем для всех своих сотрудников. Среди таких плательщиков можно выделить:

- Организации, где трудятся сотрудники, оформленные по трудовому договору или договору ГПХ.

- Индивидуальный предприниматель.

- Физлица, если они являются источниками дохода для других граждан, даже если у них отсутствует статус предпринимателя.

- Физлица, занимающиеся ведением адвокатской практики или оказывают услуги нотариального характера.

Внимание! ИП, адвокаты и нотариусы дополнительно должны уплачивать страховые взносы и за себя.

Получение льгот

Момент начисления доходов человека и всех полагающихся ему выплат определяется по дате такого начисления. Чаще всего им является последний день расчетного периода. Соответственно, до наступления этого момента у организации не возникает никаких задолженностей по взносам.

Но воспользоваться такими условиями могут не все. К примеру, ИП, адвокаты и нотариусы обязаны уплачивать взносы со дня своего страхования. То есть отсутствие в штате наемных работников не может быть причиной для неуплаты взносов, так как эта категория граждан обязана вносить средства за себя.

Все плательщики самостоятельно определяются размер ставки по взносам. В качестве основных показателей учитывается статья НК и несколько условий:

- Промежуток времени, в течение которого плательщик осуществляет свою деятельность.

- Численность трудоустроенных работников.

- Объемы выручки

- Вид льготируемой деятельности.

Внимание! Если в организации применяется сразу две системы налогообложения, то все льготные доходы должны учитываться обособленно. При несоблюдении этого условия плательщик теряет свое право на получение льгот.

Дополнительные условия для получения льготы

Льгота предоставляется предприятиям, ведущим деятельность социальной и производственной направленности (ст. 427 НК РФ) в размере более 70% общего объема. Для получения возможности применить пониженные ставки указанный ОКВЭД должен быть заявлен предприятием в учредительных документах и реестре как основной. Если льготируемый вид деятельности не будет признан в документах предприятия основным, организация или ИП на УСН лишится права на пониженные ставки.

Назовем основные требования для получения льготы: (нажмите для раскрытия)

| Обязательное условие для льготы | Критерий |

| Вид деятельности, осуществляемый предприятием | Установлен для основного вида ОКВЭД и совпадает с перечнем пп.5 п. 1 ст. 427 НК РФ. |

| Выручка основного вида деятельности | 70% в общем объеме поступлений |

| Предельный доход предприятия | Годовой доход предприятия не должен превышать 79 млн рублей |

Для определения показателя преимущественного поступления по основному виду деятельности допускается сложение выручки по одному классу ОКВЭД. При отсутствии выручки, иного дохода отсутствует возможность определить право на пониженный тариф. Компании на УСН определяют доход без учета расходов предприятия.

Для применения льготы предприятия не должны обращаться с заявлением и оправдательными документами. Налогоплательщики на УСН заполняют приложение 6 раздела 1 расчета по взносам. При заполнении данных необходимо соблюсти соответствие сведений об ОКВЭД титула и указанных в приложении поступлений по основному виду. В расчете требуется верно указать код плательщика в зависимости от применяемой льготы. При утрате права на пониженный тариф и представлении корректировочных расчетов с доплатой приложение 6 не представляется.

Взносы на страхование от самозанятого населения

Самозанятые граждане — лица, которые занимаются частной практикой и ИП, которые обязаны осуществлять внесение взносов в фонд, независимо от того, есть ли у них в численности сотрудники и был ли получен какой-либо доход.

Для данной категории плательщиков предусматриваются несколько видов тарифов:

- При доходах менее 300 000 рублей за страхование по пенсии придется уплатить по формуле 12 месяцев * на величину МРОТ * на 26%.

- Если доходы человека превышают 300 000 рублей, то в дополнение к основному платежу на пенсионное страхование, плательщик должен перечислить 1% от превысившей минимальный порог суммы.

- Взносы на страховку по ОМС являются фиксированными и не зависят от размера полученного дохода: 12 месяцев * на величину МРОТ * на 5,1%.

Законодательно предусматривается несколько ситуаций, в которых человек может быть освобожден от уплаты взносов:

- Прохождение срочной службы.

- Отпуск по БИР.

- Отпуск по уходу за ребенком.

Проверка права страхователя на пониженный тариф страховых взносов

Если право на пониженные тарифы по страховым взносам зависит от того, каким видом бизнеса занимается компания-страхователь, то инспекция вправе применить расширенный «пакет» контрольных мероприятий, в том числе и осмотр помещений.

Льготный тариф

НК РФ предусматривает для отдельных плательщиков страховых взносов пониженные тарифы. Что дает плательщикам льготный тариф? Во-первых, суммы взносов по всем видам страхования могут уменьшиться вплоть до 0.

Во-вторых, компании и ИП, которые применяют пониженные тарифы страховых взносов, с выплат, превышающих предельную базу, не платят пенсионные взносы.

Также и взносы на обязательное социальное страхование — на выплаты сверх предельной базы их не начисляет никто.

По взносам на обязательное медицинское страхование не установлен предельный размер базы. Поэтому медицинские взносы начисляют на все облагаемые страховыми взносами доходы как страхователи, применяющие общие тарифы, так и страхователи-льготники, если по их тарифам установлена ставка, отличная от 0.

Зависит от вида деятельности

Минфин в комментируемом письме разъяснил, что в случае, когда право на пониженный тариф страховых взносов зависит от вида деятельности, то налоговики вправе углубленно проверить фирму-страхователя и данные ее учета и отчетности. Они могут изучить договоры компании с контрагентами, а также провести осмотр помещений и даже ознакомиться с технологическими процессами.

В этом письме идет речь о некоторых упрощенцах (без уточнения вида деятельности), которые вели бизнес в сферах, предусмотренных специальным перечнем из НК РФ, и платили взносы по пониженным тарифам до 2021 года.

Среди упрощенцев с 2021 года правом на льготный тариф располагают только НКО, но тоже занимающиеся определенными видами деятельности.

Так, в письме от 07.03.2019 ФНС предупреждала, что при проведении камеральной налоговой проверки расчета по страховым взносам инспекция может запросить сведения и документы, подтверждающие обоснованность применения пониженных тарифов страховых взносов. Помимо учредительных документов (подп. 7 п. 1 ст. 427 НК РФ), НКО, применяющие УСН, подтвердить льготу могут следующими документами:

- заявлением о переходе на УСН (форма 26.2-1);

- копией налоговой декларации по УСН с отметкой налоговой инспекции о принятии;

- копией книги учета доходов и расходов;

- расшифровкой доходов по видам доходов (справка организации, справка-подтверждение основного вида экономической деятельности).

Статьей 427 НК РФ установлен перечень льготников, для которых установлено право применять пониженные тарифы страховых взносов. Их несколько групп. Кроме НКО-упрощенцев, пунктом 1 статьи 427 НК РФ установлен список других плательщиков взносов, которым дано право на пониженные тарифы. Среди них и те, которые льготируются в зависимости от вида деятельности.

Для каждой группы льготников установлены критерии, которые дают право на пониженный тариф страховых взносов.

Льготный тариф для УСН

Поскольку в письме речь идет об упрощенцах, то с них и начнем.

В течение 2021 — 2021 годов фирмы-упрощенцы, занятые в производственной и социальной сферах (подп. 5 п. 1 ст. 427 НК РФ), платили страховые взносы только на обязательное пенсионное страхование по ставке 20% (подп. 3. п. 2 ст. 427 НК РФ).

К категории льготников относились, в частности, компании (подп. 5 п. 1 ст. 427 НК РФ):

- производящие пищевые продукты, текстиль, обувь, одежду, мебель, бумагу, транспортные средства и оборудование;

- осуществляющие научные исследования и разработки;

- занимающиеся ремонтом бытовых изделий и автотранспортных средств;

- ведущие деятельность в области образования, здравоохранения, строительства, предоставления социальных услуг, транспорта и связи;

- торгующие в розницу фармацевтическими, медицинскими товарами и ортопедическими изделиями;

- производящие мебель, музыкальные инструменты;

- производящие компьютеры, электронные и оптические изделия;

- производящие кинофильмы, видеофильмы и телевизионные программы;

- производящие спортивные товары, игры и игрушки и др.

С 1 января 2021 года все они перешли на общий тариф — 30%.

Льготные тарифы сохранены на 2021 — 2024 годы только для некоммерческих и благотворительных УСН-организаций, указанных в подпунктах 7 и 8 пункта 1 статьи 427 НК РФ соответственно.

Такие упрощенцы должны быть зарегистрированы в ЕГРЮЛ на основании сведений, поступивших в налоговую инспекцию из Минюста. Они платят страховые взносы только в размере 20% на обязательное пенсионное страхование.

Условия для применения пониженного тарифа стандартные. Деятельность НКО в социально ориентированных областях должна являться основной. То есть, доля доходов от оказанных услуг должна составлять не менее 70% от общего объема доходов. А общий годовой доход «упрощенца» не должен был превышать 79 миллионов рублей (подп. 3 п. 2 ст. 427 НК РФ)

Кроме того, доходы должны быть от основных видов деятельности (подп. 7, 8 п. 1 ст. 427 НК РФ). К ним отнесены:

- научные исследования и разработки (код ОКВЭД 73);

- образование (код ОКВЭД 80);

- здравоохранение и предоставление социальных услуг (код ОКВЭД 85);

- деятельность спортивных объектов (код ОКВЭД 92.61);

- прочая деятельность в области спорта (код ОКВЭД 92.62);

- деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) (код ОКВЭД 92.51);

- деятельность музеев и охрана исторических мест и зданий (код ОКВЭД 92.52);

- деятельность ботанических садов, зоопарков и заповедников (код ОКВЭД 92.53).

Льготные тарифы страховых взносов для сферы информационных технологий

Для организаций, осуществляющих деятельность в области информационных технологий, с 2021 по 2023 годы тоже установлены следующие тарифы страховых взносов:

- на обязательное пенсионное страхование — 8%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2 %;

- на обязательное медицинское страхование — 4%.

Условия для применения льгот организациям, работающими в сфере информационных технологий, изложены в пункте 5 статьи 427 НК РФ.

Первый критерий – это доля доходов от:

- реализации экземпляров программ для ЭВМ, баз данных;

- услуг по разработке и модификации указанных программ и баз данных;

- услуг по установке и сопровождению программ и баз данных.

По итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, доля доходов по этим видам деятельности должна составлять не менее 90 процентов в сумме всех доходов организации за этот период.

Второй критерий — среднесписочная численность работников за отчетный (расчетный) период, которая должна составлять не менее 7 человек.

Третий критерий – наличие документа о государственной аккредитации.

Если головная IT-компания имеет право применять пониженные тарифы страховых взносов, то льготой может воспользоваться и ее филиал (письмо ФНС России от 01.10.2018 № БС-4-11/[email protected]).

Льготные тарифы для предприятий киноиндустрии

Наконец, на 2018-2023 годы установлен пониженный тариф страховых взносов для российских организаций киноиндустрии по таким видам деятельности:

- производство и реализация произведенной ими анимационной аудиовизуальной продукции (включая передачу исключительных прав, предоставление прав использования);

- оказание услуг (выполнение работ) по созданию указанной продукции.

Это предусматривает Федеральный закон от 23.04.2018 № 95-ФЗ.

Для российских предприятий киноиндустрии тарифы страховых взносов составляют:

- на обязательное пенсионное страхование – 8%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2%;

- на обязательное медицинское страхование – 4%.

Определены также условия применения пониженных тарифов.

По доле доходов: доля доходов от указанных видов деятельности, а также от поступлений бюджетных средств на производство, продвижение, прокат и показ анимационной аудиовизуальной продукции должна составлять не менее 90% в сумме всех доходов организации за период.

Средняя численность работников должна составлять не менее 7 человек.

Также нужен документ, подтверждающий нахождение плательщика в реестре организаций, осуществляющих производство анимационной аудиовизуальной продукции и (или) оказание услуг (выполнение работ) по ее созданию. Этот реестр ведет Минкульт.

Ответственность для ИП

Если ИП не внес платежи в определенные законом сроки или перечислил их не полностью, он может быть привлечен к ответственности в виде штрафа. Размер наказания составляет 20% от не перечисленной в фонды суммы. Если такая неуплата была допущена умышленно, то размер штрафа увеличивается до 40%.

Чаще всего территориальные органы применяют по отношению к такому нарушителю только пени, но только если оплата все-таки была произведена в небольшой промежуток времени, а размер задолженности оказался небольшим.

Пени начисляются независимо от того, какие именно меры ответственности были применены к должнику. Начисление производится в размере 1/300 от ставки рефинансирования.