Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплачиваемые физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Действующие коды приведены в приказе ФНС от 10.09.15 № ММВ-7-11/[email protected] (далее — приказ № ММВ-7-11/[email protected]). Они применяются, в том числе для заполнения справок по форме 2-НДФЛ. А значит, неправильное присвоение доходу цифрового шифра приведет к ошибке в справке 2-НДФЛ. Это, в свою очередь, грозит налоговому агенту штрафом в размере 500 руб. за каждую неверно оформленную справку о доходах (ст. 126.1 НК РФ, п. 3 письма ФНС от 09.08.16 № ГД-4-11/14515).

Заполнить и сдать через интернет 2-НДФЛ с актуальными кодами

Кроме того, во многих бухгалтерских программах на коды выплат «завязано» определение даты фактического получения дохода. А она используется при заполнении строки 100 раздела 2 расчета 6-НДФЛ. Следовательно, из-за ошибки в кодировке доходов налоговый агент может неверно заполнить расчет 6-НДФЛ. За данное нарушение штраф также составляет 500 руб. (ст. 126.1 НК РФ).

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

ВАЖНО. Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Бесплатно рассчитать зарплату, отпускные и пособия в веб‑сервисе

Что это такое код 4800 и для чего он нужен

Виды возможных доходов для указания в справке 2-НДФЛ закодированы. Какая именно сумма выплачена — заработная плата или иной доход — видно по соответствующему шифру. Это актуально для всех справок — и тех, что сдаются в налоговую, в том числе в виде сообщений о невозможности удержать подоходный. И тех, что выдаются работникам по их запросу по требованию (в банк, другому работодателю и проч.).

Напомним, с 1 января 2021 года действуют две формы справок о доходах и суммах налога. Одна – для налоговой инспекции (собственно форма 2-НДФЛ). Другая – для физлиц. Форму первой берите из приложения 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Второй – в приложении 5 к этому же приказу. Данные бланки применяют с 2021 года по доходам за 2021 год и последующие периоды.

Все коды по доходам собраны в приложении 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Последняя редакция документа — от 24.10.2017. Берите для работы актуальную версию.

4800 — последний пункт в списке. Обозначает «иные доходы».

Код дохода 4800 с расшифровкой

Начнем с самого универсального кода — 4800 «Иные доходы». Ему соответствуют любые доходы, для которых в приказе № ММВ-7-11/[email protected] нет более подходящего кода (письмо ФНС от 06.07.16 № БС-4-11/12127). Например, этим шифром обозначается доход в виде суммы единовременной доплаты к отпуску (письмо ФНС от 16.08.17 № ЗН-4-11/[email protected]).

Кроме того, код 4800 можно использовать, в частности, в отношении следующих доходов: средний заработок, сохраняемый за дни прохождения диспансеризации; оплата времени простоя, возникшего по независящим от сторон причинам; компенсация за задержку выдачи трудовой книжки уволенному сотруднику; средний заработок, сохраняемый за донорами в дни сдачи крови и в дни предоставляемого им отдыха; сумма прощенной задолженности по авансовому отчету; сверхнормативные суточные и др.

Также данный код применяется при расчетах с физлицами, которые не являются работниками организации или ИП. Например, с помощью этого шифра надо отражать сумму выигрыша, которую покупатель или клиент получил при участии в лотерее, проводимой не в целях рекламы товаров, работ или услуг. Также код 4800 используется при «переквалификации» промежуточных дивидендов, если по итогам года сумма прибыли оказалась ниже расчетной.

Код дохода 2000 с расшифровкой

Следующий по распространенности код — 2000. Согласно приказу № ММВ-7-11/[email protected], этому коду соответствует «вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Обычно применение этого кода не вызывает сложностей — все, что отражается в учете работодателя как зарплата, начисляемая по трудовому договору за каждодневное выполнение должностных обязанностей, «проходит» по коду 2000. Это же значение присваивается среднему заработку, сохраняемому на период командировки, поскольку он также является зарплатой (письмо Минфина от 12.11.07 № 03-04-06-01/383).

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Коды дохода 2002 и 2003 с расшифровкой

А вот премии для цели кодировки доходов заработной платой не признаются, хотя и названы в статье 129 ТК РФ как часть оплаты труда. Более того, премии отражаются в регистрах налогового учета и в справках 2-НДФЛ тремя различными шифрами.

Основной код — 2002. Он используется в отношении премий, которые удовлетворяют одновременно трем условиям:

- выплата производится не за счет прибыли, целевых поступлений или средств специального назначения;

- выплата предусмотрена нормами законодательства, трудовым или коллективным договором;

- основанием для выплаты являются определенные производственные результаты или иные подобные показатели (т.е. показатели, связанные с выполнением сотрудником своих трудовых обязанностей). Это обстоятельство должно подтверждаться приказом о выплате премии.

По коду 2003 отражаются премии (вне зависимости от критериев их назначения) и иные вознаграждения (в т.ч. доплаты за сложность, напряженность, секретность и проч., не являющиеся премиями), которые выплачиваются за счет средств специального назначения, целевых поступлений или прибыли организации.

Для остальных премий нужно применять шифр 4800.

Также см.: «Налоги с премии: начисляем НДФЛ и взносы, учитываем в расходах, отражаем в отчетности».

Распространенные ошибки по заданной теме.

Ошибка №1. Все виды материальной помощи, которые выплачиваются работодателем в пользу сотрудников, подлежат налогообложению и отображаются в справке 2-НДФЛ под кодом 2760. В соответствии с пунктом 28 статьи 217 Налогового кодекса суммы выплаченной материальной помощи, в случае не превышения 4000 рублей в годовой период, не подлежат налогообложению подоходным налогом. Такие выплаты необходимо отображать в справке 2-НДФЛ совместно с кодом вычета 503.

Ошибка №2. Оказанная работодателем материальная помощь в пользу бывших сотрудников, которые прекратили вести трудовую деятельность в связи с выходом на пенсию по возрасту, не подлежит отображению в справке 2-НДФЛ. Помимо выплаты материальной помощи в пользу действующих сотрудников данный код отображает выплаты руководителем предприятия в пользу бывших сотрудников, деятельность которых прекращена по причине выхода на пенсию по возрасту либо по инвалидности.

Коды дохода 2012 и 2013 с расшифровкой

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По этому коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

ВНИМАНИЕ. Трудовой кодекс допускает предоставление отпуска с последующим увольнением (ч. 2 ст. 127 ТК РФ). В этом случае работник получает окончательный расчет и трудовую книжку перед отпуском, и не возвращается к прежнему работодателю после отдыха. Однако с точки зрения трудового законодательства перечисленные суммы является отпускными, а не компенсацией за неиспользованный отпуск. Поэтому к такой выплате нужно применять шифр 2012.

Также см.: «Работник заболел или отозван из отпуска: как быть с НДФЛ, взносами и отчетностью?»

Нормативная база, регламентирующая указание кода 2760

Основным законодательным актом, который регулирует взаимоотношения между двумя основными сторонами — работающими гражданами и налоговыми службами, выступает Налоговый кодекс Российской Федерации. В соответствии с вышеуказанным документом, код дохода 2760 подлежит указанию в двух случаях:

- при выплате материальной помощи в пользу действующих сотрудников предприятия;

- при оказании помощи бывшим сотрудникам, деятельность которых была прекращена по причине выхода на пенсию по возрасту либо в связи с инвалидностью.

Однако стоит учесть, что в соответствии с пунктом 28 статьи 217 Налогового кодекса суммы выплаченной материальной помощи, в случае не превышения 4000 рублей в годовой период, не подлежат налогообложению подоходным налогом. Такие выплаты необходимо отображать в справке 2-НДФЛ совместно с кодом вычета 503.

Указанный код вычета показывается в пункте 3 “Доходы, облагаемые по ставке 13 %” в четвертом столбике.

Согласно Приказа Федеральной налоговой службы от 10 сентября 2015 г. N ММВ-7-11/[email protected] “Об утверждении кодов видов доходов и вычетов”, код 503 расшифровывается следующим образом:

«Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.» Данному коду строго соответствует код дохода 2760, то есть в пункте 3 справки 2-ндфл по одной строчке может одновременно указываться код дохода 2760 и код вычета 503.

Каждый год законодательство меняется, и налоговая нормативная база не является исключением. Еще ранее правительственные круги отметили, что в 2021 году появятся новые кодовые значения для качественного и детального заполнения справки 2-НДФЛ. В 2021 году введено 5 новых годов выплатных мероприятий.Например, в случае ведения речи о компенсациях за неиспользованный отпускной период придется писать новый код 2013. В настоящее время для отображения данной выплаты используется универсальное значение 4800 «Прочие доходы». В настоящее время приказ, изданный государственными службами, направлен в министерство юстиции. Как только он пройдет необходимые процедуры регистрации, начнут свое действие новые кодовые значения, которые придется применять в справочных материалах 2-НДФЛ.

Код дохода 2300 с расшифровкой

С помощью кода 2300 в НДФЛ-отчетности обозначаются пособия по временной нетрудоспособности. Этот шифр нужно присвоить не только пособию, которое выплачивается в случае болезни самого работника, но и тем суммам, которые перечисляются в случае ухода за больными детьми или другими членами семьи.

СПРАВКА. Формально под этот код попадает также пособие по беременности и родам, так как основанием для его начисления является больничный лист. Но поскольку декретное пособие не облагается НДФЛ (п. 1 ст. 217 НК РФ), эту выплату можно вообще не фиксировать в регистрах и справке 2-НДФЛ (п. 1 ст. 230 НК РФ, письмо Минфина от 02.04.19 № 03-04-05/22860).

Формируйте электронные реестры и сдавайте их в ФСС через интернет

Коды дохода 2762 и 2760 с расшифровкой

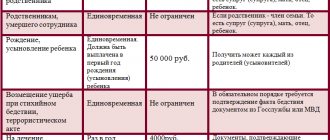

По коду 2762 в регистрах налогового учета и справках 2-НДФЛ нужно указать всю сумму материальной помощи, выданной работнику при рождении ребенка. Напомним, что такая матпомощь не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка при условии, если выплата перечислена не позднее одного года после его рождения (п. 8 ст. 217 НК РФ).

При выплате работникам других видов материальной помощи используется шифр 2760. При этом основание для перечисления денег значения не имеет. Так, если в компании принято решение выдавать матпомощь к отпуску, то эту сумму надо отделить от основных «отпускных» и отразить с кодом 2760. Также этот код нужно присвоить матпомощи, выплачиваемой бывшим работникам-пенсионерам. Напомним, что такой доход не облагается НДФЛ в пределах 4 000 руб. в год (п. 28 ст. 217 НК РФ).

Остальные коды в справке 2-НДФЛ и их детальное рассмотрение

Для выплатных действий по материальной помощи и поддержки в рамках рассматриваемого документа используется несколько шифров. Рассмотрим несколько основных направлений, которые чаще всего фигурируют в рамках рассматриваемой документации:

- 2710. Здесь речь идет о материальной помощи. Исключение составляет материальная помощь, предоставляемая на основании кодов дохода 2760, 2761, 2762. Данный вид государственной поддержки не подлежит обложению сборами и взносами со стороны государства и является особенным.

- 2760. Это материальная помощь. Ее оказание производится со стороны работодателя в адрес сотрудников и бывших сотрудников, которые на сегодня уже уволились.

- 2761. Этот тип поддержки оказывается инвалидам со стороны общественных фондов и структур с одноименным названием. Таким образом, организации, поддерживающие инвалидов материально, выплачивают им определенные суммы, которые и подлежат подобному кодированию.

- 2762. В данной ситуации речь ведется о суммах единовременной помощи и поддержки материального характера. Такая помощь оказывается работникам при рождении детей. Также она предоставляется не только биологическим родителям, но и другим официальным опекунам.

На самом деле, таких кодовых значений, встречающихся в справке, существует огромное множество. Особого внимания заслуживает значение 4800. Если для какой-то операции не предусмотрен индивидуальный код, в процессе заполнения документа необходимо проставить 4800.

В частности, к таким значениям можно отнести компенсационные выплаты за неиспользованные отпускные в процессе увольнения, а также выходные пособия, достигающие размера трехкратного заработка и более, суточные и командировочные, доплаты и компенсационные начисления.

Код дохода 2720 с расшифровкой

По коду 2720 в НДФЛ-отчетности «проходит» стоимость подарков для работников. В частности, его надо использовать в отношении презентов к Новому году, дню рождения и т.п.

ВНИМАНИЕ. По правилам пункта 28 статьи 217 НК РФ от НДФЛ освобождаются подарки, стоимостью не более 4 000 руб. за год. Данный доход нужно отражать в регистрах налогового учета независимо от суммы подарка. А вот в справках 2-НДФЛ стоимость презентов, не превышающую 4 000 руб. за год, можно не показывать (письма ФНС от 02.07.15 № БС-4-11/[email protected] и от 19.01.17 № БС-4-11/[email protected]).

Также см.: «Налоговый учет подарков и премий, или что делать бухгалтеру после 23 февраля и 8 марта».

Определение кода дохода 2760 в справке.

С законодательной точки зрения код дохода 2760, который проставляется в справке 2-НДФЛ, подразумевает наличие у сотрудника предприятия доходов в виде материальной помощи. Помимо этого данный код отображает выплаты руководителем предприятия в пользу бывших сотрудников, деятельность которых прекращена по причине выхода на пенсию по возрасту либо по инвалидности.

Справка 2-НДФЛ обязательна к составлению всех работодателей. Целью составления данного документа является определение всех видов доходов, выплачиваемых в пользу сотрудников. Причем работодатель в этом случае выступает своего рода связующим звеном между наемными работниками и государственными инстанциями.

Важно! Заполнение справки 2-НДФЛ на каждого наемного работника является обязанностью работодателя. Срок предоставления данного документа четко регламентируется. Отчетный период равен одному календарному году.

Все виды доходов, выплачиваемые работникам, должны быть прописаны только в виде кода.

Коды дохода 2400 и 1400 с расшифровкой

Чтобы обозначить доходы от аренды, нужно выбрать один из двух кодов (в зависимости от объекта, который передан по договору). Так, доходы от предоставления в аренду любых автомобилей, а также морских, речных и воздушных судов отражаются в НДФЛ-отчетности по специальному коду 2400. По нему нужно показывать плату за предоставление в аренду указанных видов транспорта, даже если она выплачивается работнику (в т.ч. руководителю). Этот же код охватывает доходы и от иного использования автотранспорта. Поэтому под него подпадают доходы по договорам о предоставлении услуг по управлению собственным автомобилем, договорам аренды с экипажем и т.п.

СПРАВКА. Компенсация за использование личного авто, выплачиваемая в рамках трудового договора в размере, установленном его сторонами, не облагается налогом на доходы физлиц. Для этой выплаты не предусмотрен код дохода, и ее не надо указывать в НДФЛ-отчетности.

Также см: «Как выгоднее оформить использование сотрудником своего автомобиля (новая редакция)».

Бесплатно составить и распечатать договор аренды ТС по готовому шаблону

Кроме того, код 2400 применяется в отношении арендной платы за линии оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети.

Доходы от предоставления в аренду любого другого имущества (в т.ч. недвижимости, включая жилую) нужно отражать по коду 1400. При этом не имеет значения, кто именно получает от организации или ИП данный доход: руководитель, простой работник или постороннее лицо.

Коды доходов в справке 2-НДФЛ в 2020 году

1010 — Дивиденды.

1011 — Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида.

1110 — Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007.

1120 — Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007.

1200 — Доходы, полученные в виде иных страховых выплат по договорам страхования.

1201 — Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок.

1202 — Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации.

1203 — Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов.

1211 — Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы.

1212 — Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов.

1213 — Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации.

1220 — Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора негосударственного пенсионного обеспечения, уменьшенные на сумму пенсионных взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации.

1240 — Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц.

1300 — Доходы, полученные от использования авторских или иных смежных прав.

1301 — Доходы, полученные от отчуждения авторских или иных смежных прав.

1400 — Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей).

1530 — Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

1531 — Доходы, по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

1532 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

1533 — Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке.

1535 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

1536 — Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам.

п. 1537 — 1539, 1541 введены в действие Приказом ФНС от 06.12.2011 № ММВ-7-3/[email protected]

1537 — Доходы в виде процентов по займу, полученные по совокупности операций РЕПО.

1538 — Доходы в виде процентов по займу, полученные по совокупности операций РЕПО.

1539 — Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО.

1541 — Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО.

1540 — Доходы, полученные от реализации долей участия в уставном капитале организаций.

1544 — Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете.

1545 — Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете.

1546 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете.

1547 — Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете.

1548 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете.

1549 — Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете.

1550 — Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

1551 — Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете.

1552 — Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете.

1553 — Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете.

1554 — Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете.

2000 — Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера).

2001 — Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа).

2002 — Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений).

2003 — Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

2010 — Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений).

2012 — Суммы отпускных выплат.

2013 — Компенсация за неиспользованный отпуск.

2014 — Выходное пособие.

2201 — Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка.

2202 — Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна.

2203 — Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике.

2204 — Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов).

2205 — Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок.

2206 — Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию.

2207 — Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства.

2208 — Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок.

2209 — Авторские вознаграждения за открытия, изобретения, промышленные образцы.

2210 — Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

2300 — Пособия по временной нетрудоспособности.

2301 — Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей, в соответствии с Законом Российской Федерации от 07.02.1992 г. No 2300-1 «О защите прав потребителей.

2400 — Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети.

2510 — Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

2520 — Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг.

2530 — Оплата труда в натуральной форме.

2610 — Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

2611 — списание долга с баланса компании.

2630 — Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

2640 — Материальная выгода, полученная от приобретения ценных бумаг.

2641 — Материальная выгода, полученная от приобретения производных финансовых инструментов

2710 — Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

2720 — Стоимость подарков.

2730 — Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления.

2740 — Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг.

2750 — Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг).

2760 — Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

2761 — Материальная помощь, оказываемая инвалидам общественными организациями инвалидов.

2762 — Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

2770 — Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом.

2780 — Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 Налогового кодекса Российской Федерации.

2790 — Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

2800 — Проценты (дисконт), полученные при оплате предъявленного к платежу векселя.

2900 — Доходы, полученные от операций с иностранной валютой.

3010 — Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе.

3020 — Доходы в виде процентов, получаемых по вкладам в банках.

3022 — Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива (с 01.01.2011).

3023 — Сумма дохода в виде процента, получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

4800 — Иные доходы.

Код дохода 2001 с расшифровкой

Код 2001 используется в отношении вознаграждений, которые выплачиваются директорам, входящим в состав совета директоров, и прочим членам коллегиального органа управления организации.

ВНИМАНИЕ. Зарплата руководителя по коду 2001 не «проводится», даже если соответствующая должность называется «директор». Однако если руководитель входит в состав совета директоров (правления, другого коллегиального органа) и получает за что дополнительное вознаграждение, то эту сумму нужно отделить от зарплаты и отразить для целей НДФЛ по коду 2001.

Код дохода 2014 с расшифровкой

Суммы выходного пособия, а также среднего месячного заработка, сохраняемого на период трудоустройства, в НДФЛ-отчетности отражаются с кодом 2014. Этим шифр применяется только к той части выплат, которая облагается НДФЛ (превышает в совокупности трехкратный размер средней зарплаты, а для «северян» — шестикратный). Необлагаемая налогом на доходы сумма выходного пособия и среднего заработка на период трудоустройства для целей НДФЛ не фиксируется и не кодируется.

Также см.: «Выплаты при сокращении работника в 2019‑2020 году».

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно