На каком счете отражать депозитные вклады — 55 или 58? — Частный юрист Алексей Тимофеев

admin15.10.2017 Как отразить в учете размещение денежных средств на депозитном вкладе и их возврат банком, если договором банковского вклада предусмотрено, что проценты по вкладу выплачиваются банком одновременно с возвратом суммы вклада? В соответствии с договором банковского вклада организация 17 марта перечислила на депозитный счет в банке денежные средства в сумме 2 000 000 руб.

сроком на 183 дня под 7% годовых. Согласно условиям договора начисление процентов на сумму вклада осуществляется ежемесячно на последнее число каждого месяца действия договора, а их выплата производится одновременно с возвратом суммы вклада по окончании срока действия договора банковского вклада. По истечении установленного договором срока (16 сентября) вклад закрыт, размещенные на нем денежные средства и начисленные по вкладу проценты перечислены банком на расчетный счет организации.

Промежуточная бухгалтерская отчетность составляется организацией на конец каждого месяца.

Отчетными периодами по налогу на прибыль являются месяц, два месяца и так далее до окончания календарного года. Для целей налогообложения прибыли используется метод начисления. Содержание

- Вопрос по БУ: Отражение депозитов в бух балансе (БП 2.0.44.8)

- Учет депозитных операций.

Начисления процентов по депозитам- Интересные публикации:

- Начисление процентов с депозита

- Возврат депозита

- Интересные публикации:

- Учет денежных средств на депозите

- Размещение денежных средств на депозит

- Налог на прибыль организаций

- Налог на добавленную стоимость (НДС)

- Гражданско-правовые отношения

- Бухгалтерский учет

Гражданско-правовые отношения По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (п. 1 ст. 834 Гражданского кодекса РФ).

Какими проводками отражаются проценты по депозиту

Важно

Но иногда эти 11 месяцев не такие уж и отработанные. < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

< … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до».

Достаточно ввести всего один номер. < …

Преумножая капитал: учет рублевых депозитов и процентов по ним

1.

Какие условия договора банковского вклада наиболее важны для бухгалтера. 2. Как отразить депозит и проценты по нему в бухгалтерском и налоговом учете.

3. Как учесть последствия досрочного расторжения договора банковского вклада.

Наличие финансовой подушки безопасности, то есть определенного запаса денежных средств, — «золотое» правило как личных, так и корпоративных финансов. Однако просто держать на счете n-ную сумму денег про запас крайне невыгодно.

Как известно, деньги должны работать и приносить… деньги.

Вот почему грамотные управленцы стараются разместить свободные денежные средства в финансовые вложения. Одним из самых распространенных видов финансовых вложений является банковский вклад, или депозит. И для этого есть, как минимум, две причины. Во-первых, для открытия вклада не требуется специальных знаний и навыков в области инвестирования.

А во-вторых, депозит традиционно считается одним из наименее рискованных способов вложения денег (при прочих равных условиях). Что бухгалтеру следует знать об учетном отражении банковских вкладов и процентов по ним, и какие «подводные камни» может скрывать эта простая на первый взгляд операция — разберемся в этой статье. Главный документ, служащий основанием для отражения в учете банковского вклада и процентов по нему, — договор банковского вклада (депозита).

Проверять правильность оформления договора, а также правовые нюансы и последствия сделки, это скорее задача юриста. Бухгалтера же, как правило, интересуют лишь некоторые условия договора, от которых зависит учетное отражение депозита. Итак, на что бухгалтеру следует обратить самое пристальное внимание:

- Срок размещения депозита. Вклад в банке может быть открыт на определенный срок или до востребования (п. 1 ст. 837 ГК РФ). От срока, на который открывается депозит, зависит порядок его отражения в бухгалтерской отчетности: в составе долгосрочных или краткосрочных финансовых вложений.

- Вид вклада: пополняемый или не пополняемый.

В зависимости

Проценты по депозиту: проводки

Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад». Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия. Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Законодательство РФ все депозиты рассматривает под видом вкладов, поэтому принятые законы и нормативные акты используют именно это наименование и постановляют: Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли.

Где в балансе отражаются краткосрочные банковские депозиты

вот что подкинула знакомая аудитор: Бухгалтерский учет Для учета движения средств, вложенных организацией в банковские и другие вклады, Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предлагается использовать субсчет 3 «Депозитные счета» счета 55 «Специальные счета в банках».

Сумма денежных средств, внесенная на депозитный счет, в то же время признается финансовым вложением (п. 3 Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв.

Приказом Минфина России от 10.12.2002 N 126н).

Для учета же финансовых вложений указанная Инструкция предписывает использовать счет 58 «Финансовые вложения». При таком варианте для учета депозитов логично открыть специальный субсчет 5 «Банковский вклад (депозит)». Применение конкретного счета желательно закрепить в учетной политике организации (п.

п. 4, 7 Положения по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н). Финансовые вложения учитываются по первоначальной стоимости (п.

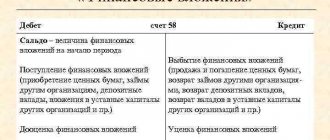

п. 8, 9, 21 ПБУ 19/02), которая в данном случае равна сумме денежных средств, внесенной во вклад. Таким образом, при размещении денежных средств на депозитном счете в банке осуществляется проводка: Дебет 58-5 (55-3) Кредит 51 — перечислены денежные средства на депозитный счет. Вне зависимости от того, на каком счете бухгалтерского учета отражаются депозиты, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Напомним, что: — по строке 1170 «Финансовые вложения» бухгалтерского баланса указывается стоимость долгосрочных финансовых вложений, срок обращения (погашения) которых превышает 12 месяцев (п. 19 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв.

Приказом Минфина России от 06.07.1999 N 43н, п.

41 ПБУ 19/02); — по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» показывается

Денежные эквиваленты в балансе

Предназначение денежных эквивалентов (ДЭ) состоит не в инвестировании. Они используются как краткосрочные стоимостные обязательства.К ним относятся:

- вложенные в банки и кредитные учреждения средства как депозиты до востребования;акции (привилегированные) компаний, занимающих на рынке значительную долю;ценные бумаги (векселя) на предъявителя Сбербанка РФ.

Акции предприятия являются высоколиквидными ценными бумагами и причисляются к ДЭ, поскольку их в любое время легко продать по стоимости, известной заранее.

Смыслом приобретения денежных эквивалентов выступает возможность их быстрого превращения в оговоренную сумму с выгодой для предприятия.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгВ учетной политике каждой отдельной организации нужно определиться с подходами, которые определяют отделение ДЭ от иных разновидностей финансовых вложений.Основываться следует на таких признаках:ДЭ находятся в составе финансовых вложений (сч. 58)

Краткосрочные финансовые вложения – это…

→ → Обновление: 20 декабря 2021 г. В процессе осуществления экономической деятельности предприятие производит различные инвестиционные вложения, направленные на извлечение прибыли.

Они могут быть краткосрочными и долгосрочными. Рассмотрим более подробно краткосрочные финансовые вложения (в балансе это строка 1240). В бухгалтерском учете и отчетности инвестиционные вложения организации классифицируются на краткосрочные и долгосрочные.

Рассмотрим их отличия. Под долгосрочными понимаются инвестиции на длительный срок (свыше одного года). Это могут быть, например:

- предоставление процентных займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

- долевое участие в капитале других организаций;

В отчетности их указывают в строке 1170 баланса.

Напротив, краткосрочные финансовые вложения – это инвестиции, период обращения или погашения которых составляет один год и менее. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как ликвидные и наиболее легко реализуемые.

В отчетности их указывают в строке 1240 баланса. По-другому вне зависимости от конкретного вида инвестиций учет финансовых вложений кратко можно объяснить следующим образом. Во многом отнесение активов к той или иной категории связано с планами предприятия по отношению к ним.

К примеру, если предприятие вложилось в уставный капитал другой организации, оно может планировать различные варианты получения экономического эффекта для себя. Это может быть влияние на организацию, контроль над ней, извлечение прибыли за счет дивидендов. В этом случае такие инвестиции признаются долгосрочными финансовыми вложениями.

Однако купленную долю в уставном капитале можно и перепродать, извлекая прибыль именно от такой сделки.

Владение долей с ее перепродажей в течение года рассматривается как ликвидный актив и краткосрочные финансовые вложения.

Начисление процентов по депозиту: проводки

6 ПБУ 23/2011):

– платежи, связанные с инвестированием денежных средств в денежные эквиваленты;

– поступления денежных средств от погашения денежных эквивалентов (за исключением начисленных процентов);

– обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции).

В названном отчете наряду с денежными потоками отражаются остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода. На основании изложенного именно в остатках денежных эквивалентов на начало и конец отчетного периода следует признать оформленный депозит до востребования в отчете о движении денежных средств организации.

No votes yet.

Please wait…

Депозит краткосрочный в балансе

> > Годовая бухгалтерская (финансовая) отчетность (за исключением случаев, установленных Законом N 402-ФЗ) состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч.

1 ст. 14 Закона N 402-ФЗ). Формы отчетности утверждены приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ N 66н).

Пункт 20 ПБУ 4/99 определяет статьи (числовые показатели), которые должен содержать бухгалтерский баланс организации.

Так, активы, учитываемые по статье «Финансовые вложения» в зависимости от срока их обращения, могут отражаться в первом или во втором разделах баланса — «Внеоборотные активы» и «Оборотные активы». К оборотным активам относятся в том числе финансовые вложения со сроком обращения менее 12 месяцев.

В нашем случае следовать надлежит именно нормам ПБУ 19/02, так как оно вступило в силу в 2003 году, а ПБУ 4/99 — в 2000 году.

Следовательно, не стоит относить собственные выкупленные акции предприятия к числу финансовых активов. В стр. Это:

- количественный учет активов;

- номинальная (балансовая) стоимость;

- дата поступления на учет;

- номер, серия документа;

- наименование ценных активов;

- дата выбытия.

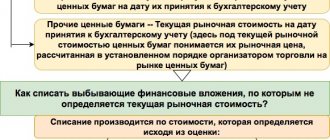

Согласно нормам ПБУ 19/02, учет краткосрочных финансовых вложений признается при наличии некоторых условий. Подобные доходы учитывают в составе прочих по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Прочие дебиторы и кредиторы» (п.

7 ПБУ 9/99, п. 34 ПБУ 19/02). Проценты, начисленные по депозитным вкладам в 2015 году и отраженные по кредиту счета 91, указываются в столбце 9 таблицы 3.1. В аналогичном порядке заполняется строка 5316 по данным 2014 года.

Отдельно в столбцах 5 (по вложениям на начало года), 8 (по вложениям, выбывшим или погашенным в течение года), 12 (по вложениям на конец года) таблицы 3.1 отражают такой показатель, как накопленная корректировка.

По финансовым вложениям, по которым текущая рыночная стоимость не определяется (за исключением долговых), в указанных столбцах отображается сумма резерва под обесценение финансовых вложений.

Депозит в валюте проводки

При этом банк, приобретая валютный опцион, обеспечивает выплату клиенту средств в той валюте, которая соответствует целевому курсу, выбранному самим клиентом ранее.В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению (утверждена приказом Минфина России от 31.10.2000 N 94н, далее — План счетов и Инструкция, соответственно), для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях как на территории РФ, так и за ее пределами, предназначен балансовый счет 52 «Валютные счета».

Краткосрочные финансовые вложения — это.

> > > 22 июня 2021 Краткосрочные финансовые вложения — это финвложения со сроком, не превышающим 12 месяцев. Сопоставление краткосрочных и долгосрочных финансовых вложений позволяет лучше понять их экономический смысл.

Этим аспектам посвящена настоящая статья. Вложения в финансовые активы со сроком, не достигающим 12 месяцев (приобретенные права на дебиторку, краткосрочные процентные займы, депозиты, ценные бумаги, прочие финансовые вложения) — это краткосрочные финансовые вложения. Они отражаются в стр. 1240 баланса предприятия.

Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия.

ВАЖНО! П. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» указывает на то, что к числу краткосрочных финансовых вложений необходимо относить и собственные выкупленные акции предприятия. Однако это прямо противоречит абз. 4 п. 3 ПБУ 19/02 «Учет финансовых вложений». Как быть? Существует общий юридический принцип, по которому противоречие между нормативными актами одного уровня (ПБУ 4/99 и ПБУ 19/02 — это нормативные документы одного уровня), разрешается в пользу того, который имеет более поздний срок принятия.

В нашем случае следовать надлежит именно нормам ПБУ 19/02, так как оно вступило в силу в 2003 году, а ПБУ 4/99 — в 2000 году. Следовательно, не стоит относить собственные выкупленные акции предприятия к числу финансовых активов. В стр. 1240 отражается сумма сальдо по Дт 58 (в части краткосрочных финансовых вложений), сальдо по Дт 73 (в части краткосрочных займов персоналу) и сальдо по Дт 55 (в части краткосрочных депозитов).

Эта сумма должна быть уменьшена на сальдо по Кт 59 в части формирования резервов под краткосрочные финансовые вложения. Сложность представляет тот факт, что для сч. 58 современного плана счетов (приказ Минфина РФ от 31.10.2000 № 94н, далее — приказ № 94н) отсутствует деление на долгосрочные и краткосрочные финансовые вложения.

При этом предприятие самостоятельно

В какой строке найдёт отражение депозита в балансе?

Содержание Депозит – это передача денежных средств, находящихся на расчётном счёте у клиента во временное пользование банку, на договорных условиях.

Это своего рода заёмные средства, которые предоставляет фирма банку. Любая организация, занимающаяся коммерческой деятельностью, предусматривает в передаче денежных средств на депозитный вклад – выгоду, которая выражается в получении процентов, за пользование средствами.

Давайте, в данной статье, наглядно рассмотрим, на каком счёте учитывается депозит и как происходит отражение депозита в балансе.

В действующей системе бухгалтерского учёта существуют противоречия в учёте депозитных средств.

Есть два варианта бухгалтерского учёта депозитных денежных средств, они учитываются на счёте:

- 55.03 «Депозитный счета»;

- 58.03 «Предоставленные займы».

Согласно действующему Плану счетов, выделен отдельный счёт по учёту депозитных средств, он называется 55.03.

Но так как депозит открывается организацией (фирмой), с целью получения материальной выгоды в виде процентов, то целесообразно его учитывать на счёте 58.03.

Денежные средства на депозитный счёт поступают с расчётного счёта, при этом формируются бухгалтерские проводки:

- Дебет сч. 55.03 «Депозитный счёт» и кредит сч. 51 «Расчётный счёт».

Если депозитный счёт открыт на период:

- Больше 12 месяцев, то вложения учитывать в балансе надо в первом (I) разделе «Внеоборотные активы» по строке «Финансовые вложения»;

- Если меньше 12 месяцев, то вложения учитывать в балансе надо во втором (II) разделе «Оборотные активы» также по строке «Финансовые вложения (за исключением денежных эквивалентов».

Выше написана ситуация применительно к счёту 58.03, что касается счёта 55.03, то он указывается во втором (II) разделе «Оборотные активы» по строке «Депозитный счета» к расшифровке строки «Денежные средства и денежные эквиваленты». Выбор способа учёта — на каком бухгалтерском счёте ваша организация будет учитывать депозитные денежные средства, зависит от того, что будет прописано в учётной политике вашей фирмы.

Депозиты: понятие, бухгалтерский учет, проводки. счет 55

Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет. Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Учет процентов по депозиту в проводках Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора.

Где в балансе отражаются краткосрочные банковские депозиты

Депозит – это передача денежных средств, находящихся на расчётном счёте у клиента во временное пользование банку, на договорных условиях.

Это своего рода заёмные средства, которые предоставляет фирма банку. Любая организация, занимающаяся коммерческой деятельностью, предусматривает в передаче денежных средств на депозитный вклад – выгоду, которая выражается в получении процентов, за пользование средствами.

Давайте, в данной статье, наглядно рассмотрим, на каком счёте учитывается депозит и как происходит отражение депозита в балансе. В действующей системе бухгалтерского учёта существуют противоречия в учёте депозитных средств. Есть два варианта бухгалтерского учёта депозитных денежных средств, они учитываются на счёте:

- 55.03 «Депозитный счета»;

- 58.03 «Предоставленные займы».

Согласно действующему Плану счетов, выделен отдельный счёт по учёту депозитных средств, он называется 55.03.

Но так как депозит открывается организацией (фирмой), с целью получения материальной выгоды в виде процентов, то целесообразно его учитывать на счёте 58.03. Денежные средства на депозитный счёт поступают с расчётного счёта, при этом формируются бухгалтерские проводки:

- Дебет сч. 55.03 «Депозитный счёт» и кредит сч. 51 «Расчётный счёт».

Если депозитный счёт открыт на период:

- Если меньше 12 месяцев, то вложения учитывать в балансе надо во втором (II) разделе «Оборотные активы» также по строке «Финансовые вложения (за исключением денежных эквивалентов».

- Больше 12 месяцев, то вложения учитывать в балансе надо в первом (I) разделе «Внеоборотные активы» по строке «Финансовые вложения»;

Выше написана ситуация применительно к счёту 58.03, что касается счёта 55.03, то он указывается во втором (II) разделе «Оборотные активы» по строке «Депозитный счета» к расшифровке строки «Денежные средства и денежные эквиваленты».

Выбор способа учёта — на каком бухгалтерском счёте ваша организация будет учитывать депозитные денежные средства, зависит от того, что будет прописано в учётной политике вашей фирмы.

Вопрос по БУ: Отражение депозитов в бух балансе (БП 2.0.44.8)

Приветствую всех!

Воарос такой. Имеются вклады на депозитный счет организации (краткосрочные). По сути перевод со счета на счет (дт51 кт 55.03). В бухбалансе сумма попадает в строку 1240 (Финансовые вложения (за исключением денежных эквивалентов)). В отчете ДДС в строку 4500 (Остаток денежных средств и денежных эквивалентов на конец отчетного периода). Глбуша уверяет, что строки баланса 1250 и 4500 должны совпадать, иначе, типа, искажение бухотчетности и штрафы. т.е. бухбаланс не должен относить переводы на депозитный счет к финансовым вложениям.

Что есть правда? отражение баланса 1С или мнение глбуши?

на скрине реготчетность и проводки выписки на депозит https://s017.radikal.ru/i427/1302/6f/09d90ceab4ff.jpg

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более

2000

человек.

Краткосрочные финансовые вложения в балансе

Главная — Справочник предпринимателя — Инвестиции — К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку.

В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль. Оглавление: 1. Суть краткосрочных финансовых вложений 2.

Краткосрочные вложения в балансе 3.

Финансовые вложения в бухучете 4. Увеличение и уменьшение краткосрочных вложений 5. Управление краткосрочными вложениями Суть краткосрочных финансовых вложений Инвестировать средства можно только при наличии свободной денежной массы.

Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

- 58 – для краткосрочных вложения по субсчету второго порядка;

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может.

На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете Счет № 58 является общим для долго- и краткосрочных вложений.

Депозит краткосрочный в балансе

» Потребительское право 1. Какие условия договора банковского вклада наиболее важны для бухгалтера.

2. Как отразить депозит и проценты по нему в бухгалтерском и налоговом учете.

3. Как учесть последствия досрочного расторжения договора банковского вклада. Наличие финансовой подушки безопасности, то есть определенного запаса денежных средств, — «золотое» правило как личных, так и корпоративных финансов.

Однако просто держать на счете n-ную сумму денег про запас крайне невыгодно. Как известно, деньги должны работать и приносить… деньги. Вот почему грамотные управленцы стараются разместить свободные денежные средства в финансовые вложения.

Одним из самых распространенных видов финансовых вложений является банковский вклад, или депозит. И для этого есть, как минимум, две причины. Во-первых, для открытия вклада не требуется специальных знаний и навыков в области инвестирования.

А во-вторых, депозит традиционно считается одним из наименее рискованных способов вложения денег (при прочих равных условиях). Что бухгалтеру следует знать об учетном отражении банковских вкладов и процентов по ним, и какие «подводные камни» может скрывать эта простая на первый взгляд операция — разберемся в этой статье.

Главный документ, служащий основанием для отражения в учете банковского вклада и процентов по нему, — договор банковского вклада (депозита). Проверять правильность оформления договора, а также правовые нюансы и последствия сделки, это скорее задача юриста. Бухгалтера же, как правило, интересуют лишь некоторые условия договора, от которых зависит учетное отражение депозита.

Итак, на что бухгалтеру следует обратить самое пристальное внимание:

- Срок размещения депозита. Вклад в банке может быть открыт на определенный срок или до востребования (п. 1 ст. 837 ГК РФ). От срока, на который открывается депозит, зависит порядок его отражения в бухгалтерской отчетности: в составе долгосрочных или краткосрочных финансовых вложений.

- Вид вклада: пополняемый или не пополняемый.

Что такое депозиты? учет депозитов в бухгалтерии (проводки). счет 55

Организация ООО «ВЕСНА» обратилась в банк о расторжении договора и досрочном возвращении сумы депозита 15 мая 2021 года.

Возвращена банком сумма депозита с общей суммой начисленных процентов (500 000,00+46 903,45) Банковская выписка Пример 2 Организация ООО «ВЕСНА» 01 марта 2021 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2021 года. Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых.

Проценты по депозиту начисляются начиная со дня следующего за днем перечисления денежных средств, включая день возвращения банком денежных средств вкладчику. Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту: Проводки по учету суммы депозита и процентов по депозиту: Счет Дебета Счет Кредита Сумма проводки, руб. Предусмотрено, что аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.Согласно Инструкции перечисление валютных средств во вклады отражается организацией по дебету счета 55 в корреспонденции со счетом 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.С точки зрения ПБУ 19/02 «Учет финансовых вложений» (далее — ПБУ 19/02) депозитные вклады в кредитных организациях являются финансовыми вложениями (п. 3 ПБУ 19/02), для учета которых Инструкцией предусмотрен соответствующий счет 58 «Финансовые вложения».Нормативно-правовыми актами по бухгалтерскому учету детально не регламентирован порядок учета средств в бивалютных и (или) мультивалютных вкладах. Таким образом, руководствуясь п. ПБУ 3/2006 стоимость средств на банковских счетах (банковских вкладах), как и финансовых вложений (и т.п.), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.Пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ (п. 5 ПБУ 3/2006).Согласно п. 6 ПБУ 3/2006 для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте. Даты совершения отдельных операций в иностранной валюте для целей бухгалтерского учета приведены в приложении к ПБУ 3/2006.Как указано в п.

Какая строка отражает краткосрочные финансовые вложения

» » » Активы Актуальная форма бухгалтерского баланса, который сдают в налоговую, утверждена приказом Минфина от 02.07.2010 № 66н. Его основа – строки баланса, где отражают перенесённые со счетов бухучета остатки.

Поэтому для корректного составления важно не только правильно и полностью вести бухучет, но и понимать, информацию с каких счетов отражает каждая строка баланса.

Разобраться в этом поможет наша консультация.

Ниже представлена полная расшифровка строк баланса 2021/2021 годов. При этом каждая строка конкретизирована по наиболее свойственным для неё счетам, которые по ней отражают. Конечно, специфика хозяйственной деятельности на практике может накладывать свои отпечатки в это соответствие.

Также на порядок формирования бухотчетности, а также отражение тех или иных показателей влияет учетной политики в целях бухгалтерского учета, принятая фирмой.

Далее представлена расшифровка строк бухгалтерского баланса по счетам в двух таблицах – по активу и пассиву баланса.

Наименование показателяКодДанные каких счетов используютсяАлгоритм расчета показателя Нематериальные активы 1110 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» Дт 04 (без учета расходов на НИОКР) – Кт 05 Результаты исследований и разработок 1120 04 Дт 04 (в части расходов на НИОКР) Нематериальные поисковые активы 1130 08 «Вложения во внеоборотные активы», 05 Дт 08 – Кт 05 (все в части нематериальных поисковых активов) Материальные поисковые активы 1140 08, 02 «Амортизация основных средств» Дт 08 – Кт 02 (все в части материальных поисковых активов) Основные средства 1150 01 «Основные средства», 02 Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» Доходные вложения в материальные ценности 1160 03, 02 Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) Финансовые вложения 1170 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам»